Коэффициент маневренности собственного капитала. формула и пример расчета в excel для оао “газпром”

Содержание:

- Средние статистические значения по годам для предприятий РФ

- Коэффициент маневренности собственного капитала: нормативное значение

- Нормативное значение

- Что показывает коэффициент маневренности

- Пример расчетов

- Задание 12.

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

- Формула коэффициента маневренности собственного капитала по балансу

- Пример расчета показателя в Excel

- Что означает тот или иной коэффициент

- Назначение коэффициента

- Расшифровка коэффициента исходя из динамики

- Итоги

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 6.506 |

| Минипредприятия (10 млн. руб. ≤ выручка | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.143 |

| Малые предприятия (120 млн. руб. ≤ выручка | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.303 |

| Средние предприятия (800 млн. руб. ≤ выручка | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.819 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.349 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.603 |

Значения таблицы рассчитаны на основании данных Росстата

Коэффициент маневренности собственного капитала: нормативное значение

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал.

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Формула по балансу коэффициента маневренности собственного капитала

Как с опорой на бухгалтерскую отчетность найти коэффициент маневренности собственного капитала? Формула по балансу:

Км(ск) = (стр. 1300 – стр.1100) / стр. 1300.

Если долгосрочные обязательства компании имеют положительное значение, то формула расчета показателя трансформируется в следующий вид:

Км(ск) = (стр. 1300 + стр. 1400 – стр.1100) / стр. 1300.

Альтернативный вариант оценки показателя КМСК:

Км(ск) = (стр. 1200 – стр.1500) / стр. 1300.

Рекомендуемое значение коэффициента – 0,5 и выше. Но конкретный показатель нужно сравнивать со среднеотраслевым, который рассчитывается как среднеарифметическое значение. В каждой отрасли может существовать свой оптимальный диапазон. Именно с этими цифрами имеет смысл сопоставлять найденный для предприятия коэффициент.

Уменьшение коэффициента в динамике отрицательное значение указывает на:

- неспособность компании самостоятельно обеспечивать формирование затрат и запасов;

- сокращение капитала для формирования внеоборотных и текущих активов.

Увеличение коэффициента выше нормы указывает на:

- возможность свободно маневрировать своими финансовыми ресурсами;

- рост гибкости в распоряжении собственным капиталом.

Чем выше коэффициент маневренности, тем выше платежеспособность организации. Но сверхвысокие значения показателя могут наблюдаться при увеличении долгосрочных обязательств, из-за чего финансовая независимость уменьшается.

Нормативное значение

Формула коэффициента маневренности собственного капитала по балансу дает возможность получить следующую информацию:

- Доля собственных средств фирмы, которая находится в обороте;

- Степень финансовой независимости компании.

В зависимости от полученного значения по формуле можно судить об эффективностибизнес-модели компании:

- При значении коэффициента меньше 0,3, можно говорить о серьезных проблемах развития предприятия, высокой степени его зависимости от заемных источников, низкой платежеспособности. Часто в этой ситуации кредиторы вынуждены отказать фирме в предоставлении значительных сумм денежных средств, а инвесторы подвергают сомнению перспективу вложений в это дело.

- При нахождении коэффициента маневренностив интервале0,3-0,6 получается вполне оптимальное значение.

- При превышении коэффициентом маневренности значения 0,6, его интерпретация находится в зависимости от структуры текущих займов, включая степень ликвидности собственных оборотных средств.

Высокий коэффициент маневренности при наличии низкой ликвидности собственных оборотных средств предприятия считается приемлемым лишь в случае, когда значение превышает 0,6. Если же в данном случае коэффициент равен 0,6 (или больше), предприятие может начать испытывать сложности в сфере своевременной конвертации собственных оборотных средств в инвестиции, которые направлены на расширение (модернизацию) производства.

Что показывает коэффициент маневренности

Данный коэффициент дает возможность судить:

- во-первых, о том, какая часть собственных средств фирмы находится в обороте;

- во-вторых, насколько компания финансово независима.

Как оценить эффективность бизнес-модели компании исходя из значения коэффициента:

- Если коэффициент маневренности ниже 0,3, это может свидетельствовать о серьезных проблемах в развитии фирмы, высоком уровне ее зависимости от заемных средств, и, скорее всего, низкой платежеспособности. Не исключено, что в такой ситуации кредиторы будут отказывать ей в предоставлении значительных заемных сумм, а инвесторы — подвергать сомнению перспективы вложений в данный бизнес.

- Если коэффициент маневренности находится в интервале между 0,3 и 0,6, это значение можно считать вполне оптимальным.

- Если коэффициент маневренности превышает 0,6, то его интерпретация будет зависеть от структуры текущих займов, а также степени ликвидности собственных оборотных средств фирмы.

Если взятые компанией кредиты преимущественно долгосрочные (от 1 года и более), то коэффициент, превышающий 0,6, может свидетельствовать о сильной зависимости фирмы от займов, так как в этом случае значительная часть прибыли на протяжении долгого времени может уходить на компенсацию процентов. Следовательно, инвестиции в расширение и модернизацию производства могут быть затруднены.

Но если кредиты преимущественно краткосрочные (в пределах 1 года), то при коэффициенте маневренности выше 0,6 фирму можно охарактеризовать как вполне независимую от займов и имеющую достаточное количество свободных средств для инвестирования в производство.

В свою очередь, высокий коэффициент маневренности при низкой ликвидности собственных оборотных средств фирмы будет считаться приемлемым только при условии значительного превышения значения 0,6. Если же он будет равен 0,6 либо немного больше, фирма может испытывать сложности со своевременной конвертацией собственных оборотных средств в инвестиционные средства, направленные на расширение или модернизацию производства.

Анализ показателей и коэффициентов, характеризующих финансово-хозяйственную деятельность должника, привели эксперты «КонсультантПлюс». Изучите материал, получив пробный демодоступ к справочно-праововй системе К+ бесплатно.

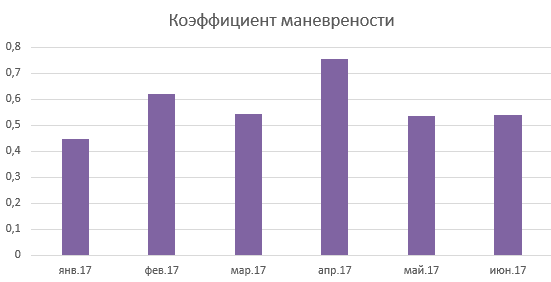

Пример расчетов

В таблице приведен пример расчета для предприятия с долгами (скачать расчеты в excel).

|

Показатель, т. р. |

янв. 17 |

фев. 17 |

мар. 17 |

апр. 17 |

май. 17 |

июн. 17 |

|---|---|---|---|---|---|---|

|

Строка 1300 |

1 900 |

2 000 |

2 100 |

2 600 |

2 450 |

2 900 |

|

Строка 1100 |

1 800 |

1 600 |

1 900 |

1 500 |

1 800 |

1 900 |

|

750 |

840 |

940 |

860 |

660 |

570 |

|

|

КМФК |

0,447368 |

0,62 |

0,542857 |

0,753846 |

0,534694 |

0,541379 |

Таким образом, с января по июнь значение показателя колеблется в пределах 0,45-0,75. Оно вписывается в условленные нормы и поэтому не должно беспокоить

Однако важно продолжать следить за коэффициентом, анализировать его в следующие месяцы, чтобы не упустить опасный момент, когда доля оборотных средств предприятия сильно начнет снижаться и появится реальный риск неплатежеспособности

Динамику коэффициента лучше всего отразить на графике.

Рис. 1. Коэффициент в динамике

Задание 12.

Оценить вероятность банкротства с помощью пятифакторной модели. Сделать выводы.

Рассчитаем вероятность банкротства по пятифакторной модели Э.Альтмана (или индекс кредитоспособности).

Z2 = 1,2*х1 + 1,4*х2 + 3,3*х3 + 0,6*х4 + 1,0*х5 (13)

Где х1, х2, х3, х4, х5 рассчитываются следующим образом:

х1 = собственные оборотные средства;

всего активов

х2 = нераспределенная прибыль;

всего активов

х3 = прибыль до налогообложения;

всего активов

уставный добавочный

х4 = капитал + капитал ;

заемные средства

х5 = чистая выручка от реализации ;

всего активов

Z2нач.года = 1,2*0,46+1,4*0,41+3,3*0,63+0,6*0,05+1,0*0,60 = 3,835

Z2кон.года = 1,2*0,49+1,4*0,49+3,3*0,75+0,6*0,07+1,0*0,70 = 4,491

Рассчитаем показатели х1, х2, х3, х4, х5:

х1нач.года = 2276 / 4976 = 0,46 х1кон.года = 2484 / 5104 = 0,49

х2нач.года = 2046 / 4976 = 0,41 х2кон.года = 2500 / 5104 = 0,49

х3нач.года = 3147 / 4976 = 0,63 х3кон.года = 3847 / 5104 = 0,75

х4нач.года = 10 + 95 / 1948 = 0,05 х4кон.года = 10 + 105 / 1710 = 0,07

х5нач.года = 3000 / 4976 = 0,60 х5кон.года = 3550 / 5104 = 0,70

При условии, если:

· Z2 < 1,81 — вероятность банкротства очень высока;

· 1,81 ? Z2 < 2,765 — вероятность банкротства средняя;

· 2,765 ? Z2 < 2,990 — вероятность банкротства невелика;

· Z2 ? 2,990 — вероятность банкротства ничтожна.

Таким образом, вероятность банкротства по модели Альтмана составила 3,835 и 4,491 соответственно на начало и конец года. Это означает, что вероятность банкротства ничтожна.

Таблица 10

Прогноз банкротства предприятия по пятибалльной модели Z2

|

№ п/п |

Показатели |

На начало года |

На конец года |

|

|

1. 2. 3. 4. 5. 6. 7. |

Доля собственных оборотных средств в активах (х1) Рентабельность активов, исчисленная по нераспределенной прибыли (х2) Рентабельность активов, исчисленная по балансовой прибыли (х3) Коэффициент покрытия по рыночной стоимости собственного капитала (х4) Отдача всех активов (х5) Вероятность банкротства Z2 Оценка вероятности банкротства |

0,46 0,41 0,63 0,05 0,60 3,835 ничтожна |

0,49 0,49 0,75 0,07 0,70 4,491 ничтожна |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. О несостоятельности (банкротстве): ФЗ № 127 от 26.10.02(с изм.и доп) // Рос. газета: — 2002. — № 209-210 — 2 ноября.

2. Анализ финансовой отчетности: Учебник/Вахрушина М.А. Пласкова Н.С.-М.: Вузовский учебник,2009.

3. Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие.-М.:Омега-Л,2008.

4. М.А. Вахрушина. Управленческий анализ.-М.:Омега-Л,2008.

5. Ковалев В.В., Ковалев Вит. В.Анализ баланса или как понимать баланс.-М.:Проспект,2009

6. Маркарьян Э.А., Герасименко Г.П. Экономический анализ: Учебное пособие — М.: ИД ФПК ПРЕСС, 2008.

7. Дыбаль С.В. Финансовый анализ: теория и практика. — СПб.: ИД «Бизнес-пресса», 2009.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -Мн.: Новое , 2009.

9. Шеремет А.Д. Методика финансового анализа. — М.: ИНФРА-М, 2008.

10. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник./ Под ред. Н.В. Войтоловского.- М.: Высшее образование,2008.

11. Пласкова Н.С. Экономический анализ.-М.:Эксмо,2009

12. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности.-М.: ИНФРА-М, 2006.

13. Донцова Л.В. Анализ финансовой отчетности. Учебное пособие, 2009.

14. Ефимова О.В. Анализ финансовой отчетности.- М.: Омега-Л, 2009.

15. Ковалев В.В. Анализ хозяйственной деятельности предприятия.-М.:Велби,2010..

16. Басовский Л.Е. Теория экономического анализа: учебное пособие. — М.: ИНФРА-М, 2008. — 222 с.

17. Жарылгасова Б.Т. Анализ финансовой отчетности: Учебник — М.: КНОРУС, 2008 г.

18. Бердникова Т.Б.Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие.-М.:ИНФРА-М,2008.

19. Панюгалова А.В.Теория экономического анализа.-СПб.:Феникс,2009.

20. Савицкая Г.В. Теория анализа хозяйственной деятельности: учебное пособие. — ИНФРА-М, 2009. — 288 с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 4-е издание, перераб. и доп. — М.: ИНФРА-М, 2009. — 512 с.

22. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: Методологич.аспекты.-М.:ИНФРА-М,2010.

23. Казакова Н.А. Управленческий анализ и аудит компании в условиях кризиса: учебно-практическое пособие . — М: Дело и сервис,2009.

24. Федорова Г.В. Учет и анализ банкротств: Учебное пособие. — М.:Омега-Л,2009

25. Шеремет А.Д. Теория экономического анализа: Учебник. — 3-е изд., доп. — М.: ИНФРА-М, 2008.

Размещено на Allbest.ru

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Формула коэффициента маневренности собственного капитала по балансу

Существуют несколько основных формул коэффициента маневренности, при расчете которых используют данные бухгалтерского баланса компании.

Самая простая формула коэффициента маневренности собственного капитала по балансу требует данные из строк 1100 и 1300 ББ. Разница между строкой 1300 и строкой 1100 составляет величину собственных оборотных средств предприятия. Строка 1300 показывает величину капитала компании.

Первая формула коэффициента маневренности собственного капитала по балансу выглядит так:

КМ = (строка 1300 – строка 1100) / строка 1300

Когда в структуре пассивов предприятия существуют большие объемы долгосрочных обязательств, то формула коэффициента маневренности собственного капитала по балансу должна быть дополнена показателями строки 1400 бухгалтерского баланса. В результате формула примет следующий вид:

КМ= ((строка 1300 + строка 1400) — строка 1100) / строка 1300

Предприятия, которые имеют значительные объемы краткосрочных обязательств, могут рассчитывать коэффициент маневренности при помощи формулы, которая определяет величину собственных основных средств разницей между строкой 1200 и 1500 бухгалтерского баланса.

Третий вариант формулы при этом выглядит следующим образом:

КМ = (строка 1200 — строка 1500) / строка 1300

В экономическом анализе хозяйственной деятельности предприятия большое распространение нашла еще одна формула коэффициента маневренности собственного капитала по балансу, в которой задействованы показатели бухгалтерского баланса из строки 1530:

КМ=((строка 1300+ строка 1400+ строка 1530)— строка 1100)/(строка1300+ строка1530)

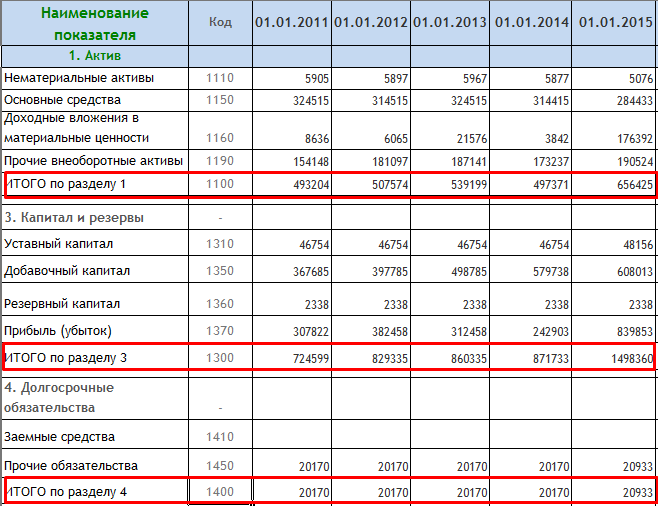

Пример расчета показателя в Excel

На практике принято оценивать коэффициент в динамике. Только так можно проанализировать результативность политики управления собственными оборотными средствами.

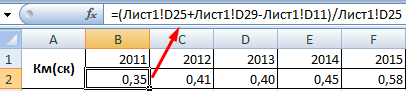

Возьмем период для анализа – 2011-2015 гг. Выделим строки, которые будем использовать для расчета коэффициента маневренности СК:

Формула расчета в Excel будет выглядеть так:

Показатель для организации ниже нормативного. Но не намного. Причем просматривается тенденция сохранения стабильности на протяжении всех 5 лет. Для более детального анализа и принятия стратегических решений необходимо смотреть значение коэффициента у других компаний, работающих в той же отрасли, а также другие показатели оценки финансовой устойчивости.

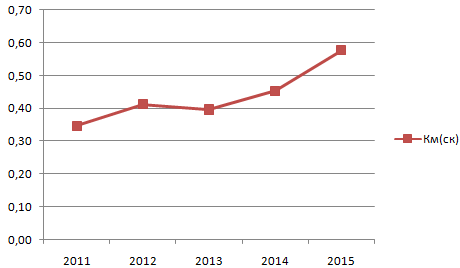

Покажем в динамике коэффициент на графике Excel:

Отметим незначительный рост показателя в последние два года. Что является положительным фактором. И может указывать на рост платежеспособности и финансовой независимости организации, способность поддерживать уровень собственного оборотного капитала, обеспечивать оборотные средства за счет собственных источников финансирования.

Что означает тот или иной коэффициент

В результате расчетов по формуле получается определенный коэффициент. На основании его можно судить об особенностях деятельности компании. Рассмотрим значение того или иного коэффициента:

- Меньше 0,3. Такой коэффициент говорит о том, что у компании есть затруднения с развитием. Также это говорит о зависимости от заемных средств, пониженной платежеспособности. Что это обозначает на практике? Организации будет сложно получить займы. Кредиторы будут отказывать фирме из-за ее низкой платежеспособности. Отказывать будут и инвесторы, так как инвестиции в такую компанию не «обещают» получения прибыли.

- От 0,3 до 0,6. Это среднее значение. Оно обозначает нормальную платежеспособность, относительную независимость компании от сторонних средств.

- Больше 0,6. Обозначает высокий уровень платежеспособности, независимость фирмы. Однако точная интерпретация определяется структурой нынешних займов, уровнем ликвидности средств.

Коэффициент 0,6 вовсе не обязательно свидетельствует о хорошем состоянии компании. Все зависит от специфики ее хозяйственной деятельности. Если фирма берет долгосрочные (со сроком погашения от 1 года) займы, коэффициент 0,6 обозначает зависимость компании от займов. Связано это с тем, что прибыль предприятия будет направляться на уплату процентов. По этой причине существуют сложности с модернизацией и расширением компании. Средств на это в достаточном объеме просто нет.

Важно! Если большая часть займов является краткосрочной (со сроком погашения до года), коэффициент больше 0,6 обозначает независимость от кредиторов, а также наличие средств для модернизации производства. Соответственно, в таких условиях компания может успешно развиваться.. Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6

Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства

Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6. Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства.

Назначение коэффициента

Коэффициент маневренности показывает, какая часть собственного капитала может использоваться для финансирования оборотных активов, а какая направляться на финансирование внеоборотных активов.

При помощи этого коэффициента менеджмент организации сможет делать выводы о соотношении между собственными оборотными средствами и собственными капиталом, а также судить о зависимости от внешних заимствований.

Использование этого показателя для анализа финансово-хозяйственной деятельности заключается не только в его регулярном исчислении и сравнении с нормативным значением коэффициента маневренности собственного капитала, но и в отслеживании в динамике изменения его величины. Выводы на основе коэффициента маневренности следует делать с учетом отраслевой специфики бизнеса.

Как рассчитать коэффициент маневренности собственного капитала по формулам по балансу, расскажем далее.

Об одном из инструментов оценки финансового состояния бизнеса мы рассказали в статье «Горизонтальный и вертикальный анализ бухгалтерского баланса».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов

Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

ВНИМАНИЕ! Что делать в том случае, если коэффициент снижается? Нужно искать причину. Следует отследить конкретный период, в котором произошло падение значения

Затем следует проанализировать, что именно произошло в этот период. Также причиной низкого коэффициента может являться неправильное управление компанией.

Источник

Итоги

Коэффициент маневренности указывает на размер собственных оборотных средств фирмы, находящихся в движении, а в конечном итоге позволяет судить, насколько зависимо либо автономно предприятие от внешних займов. Если показатель менее 0,3, бизнес-модель фирмы можно охарактеризовать как не самую эффективную. Если он приближается к 0,6, это может свидетельствовать о высокой финансовой устойчивости компании.

Коэффициент маневренности желательно интерпретировать не только в чистом виде, но и с учетом отраслевой специфики бизнеса. Кроме того, он будет еще более информативен при наблюдении за ним в динамике.

Изучить специфику иных коэффициентов, используемых при анализе финансово-хозяйственной эффективности организации, вы можете в статьях:

Источник