Коэффициент финансовой устойчивости

Содержание:

- Значение коэффициента автономии

- Дополнительные особенности КФН

- Особенности анализа финансовой автономности

- Нормативное значение:

- Анализ финансовой независимости

- Исследование тенденций изменения независимости

- Объяснение сущности показателя

- Как определить

- Распространенные ошибки при оценке финансовой автономности предприятия

- Подводим итоги

Значение коэффициента автономии

Коэффициент автономии отражает общий уровень финансовой устойчивости компании и позволяет проанализировать структуру ее капитала. Более высокий коэффициент собственного капитала (автономии) или более высокий вклад акционеров в капитал указывает на лучшую долгосрочную платежеспособность компании. Низкий коэффициент автономии, напротив, несет в себе более высокий риск для кредиторов.

Коэффициент собственности подчеркивает две важные финансовые концепции платежеспособного и устойчивого бизнеса. Первый компонент показывает, какая доля активов компании принадлежит собственникам (акционерам) напрямую. Другими словами, сколько активов останется «на руках» у владельцев бизнеса после погашения всех имеющихся финансовых обязательств предприятия.

Второй компонент, наоборот, показывает то, насколько эффективно компания использует заемные ресурсы. Если коэффициент автономии показывает, сколько активов компании было профинансировано акционерами (инвесторами), то обратное вычисление (1 — коэффициент автономии) показывает долю активов, которые были профинансированы за счет кредиторов.

В мировой практике нормативное значение коэффициента автономии находится на уровне 0,5 и выше. Чем выше — тем лучше, т.к. более высокое значение коэффициента автономии свидетельствует о более высоком уровне финансовой устойчивости компании, соответственно, и о более высоком уровне кредитоспособности. Компаниям с высоким кредитным рейтингом не только легче привлекать заемные средства, в частности банковские кредиты, но и дешевле — уровень процентной ставки по кредиту может приближаться к ставке прайм-рейт.

Низкое значение коэффициента автономии свидетельствует о повышенных рисках для кредиторов, которые могут спровоцировать не только дефолт по платежам, но и привести компанию к банкротству. Поэтому кредиторы в своей кредитной политике фиксируют предельно допустимые значения коэффициента концентрации собственного капитала. Например, ЕБРР устанавливает предельно допустимое значение коэффициента автономии на уровне 0,3 (с учетом размера кредита, который потенциальный заемщик намеревается привлечь). В отечественной практике банки иногда выдают кредиты заемщикам с низким значением коэффициента автономии (0,3 и ниже), но только под залог высоколиквидного обеспечения или после предоставления гарантии или поручительства третьей стороны с высоким уровнем платежеспособности.

Нормативные значения коэффициента автономии также могут варьироваться в зависимости от отраслевой принадлежности компании. Так, у предприятий фондоемких отраслей значение коэффициента финансовой независимости будет значительно выше, чем, например у компаний сферы торговли. Это объясняется тем, что в практике финансового менеджмента долгосрочные (внеоборотные) активы, как правило, финансируются за счет собственного капитала.

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль. Первая подобная группа называется параметрами ликвидности

Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности

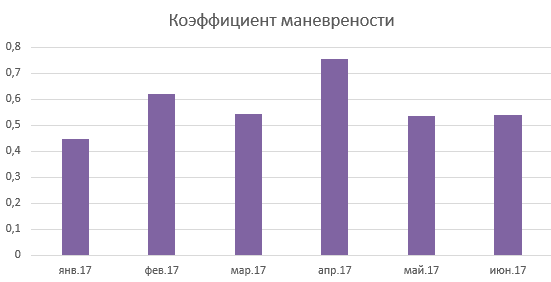

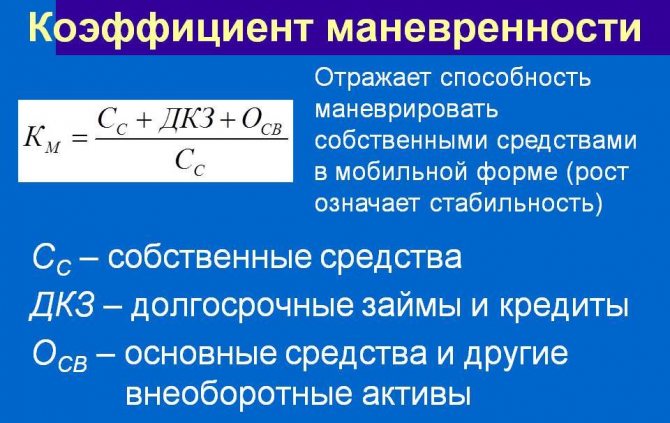

Еще один побочный фактор – коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал –Внеоборотные активы )/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме – оборотных активах.

Любое предприятие имеет массу параметров, на основе которых устанавливается индивидуальная оптимальная база активов и методик их пополнения. Суть подхода заключается в том, что оценка финансовой стабильности фирмы требует комплексных мероприятий.

Каждый КФН обязан применяться неразрывно с параметром ликвидности и наполнении капитала личными оборотными финансами. В ситуации грамотного усреднения сведения и подсчетов можно получить только характеристику имеющейся финансовой базы и источников денежных вливаний.

Если вам необходимо, чтобы КФН стал полезнейшим финансовым инструментом, важно осуществлять анализ на постоянной основе и в различных периодах времени, следить за динамикой показателей и исследовать воздействия случаев финансово-хозяйственных операций на корректировки структуры общего капитала. Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой

Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации

Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой. Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации.

Особенности анализа финансовой автономности

Операционное управление компанией любой организационно-правовой формы требует четкого представления финансовой картины. Для этого рассчитывается ряд финансовых показателей, анализируется бухгалтерский баланс фирмы. На их основании осуществляется финансовое моделирование, принимаются важные управленческие решения.

Формула расчета КФУ

Чтобы рассчитать коэффициент финансовой устойчивости, применяется формула:

КФУ = Собственный капитал/Пассивы

Но КФУ часто считают и по такой формуле:

КФУ = (Собственный капитал + Долгосрочные финансовые обязательства)/Итоговая сумма пассивов

Где:

- собственный капитал – это уставный фонд организации и оплаченный капитал (внесенный инвесторами за акции, облигации, другие ценные бумаги). А также безвозмездно пережданные компании материальные ценности (здания, сооружения, оборудование, транспортные средства, товары, сырье, земельные участки и пр.). В эту же статью входят нераспределенная прибыль, с которой вычтены расходы, безвозмездно переданные сторонними лицами ценности, резервные и специальные фонды и пр.;

- долгосрочные финансовые обязательства – это займы, которые нужно отдать не раньше, чем через 12 месяцев. Их наличие в большинстве случаев считается положительным фактором, т.к. компания использует дополнительные возможности для повышения рентабельности (если кредиты направлены на модернизацию производства, разработку новых товаров или услуг, оптимизацию бизнес-процессов и пр.). К долгосрочным финансовым обязательствам относятся не только кредиты банков, но ссуды небанковских организаций, векселя или долгосрочные облигации, лизинговые обязательства и пр.;

- пассивы – это уставной и акционерный капитал, краткосрочные и долгосрочные обязательства. К краткосрочным обязательствам относятся задолженность по заработной плате персонала, кредиты со сроком погашения до 12 месяцев. Долгосрочные обязательства – ссуды и кредиты со сроком возврата больше года, отложенные налоговые обязательства и др.

Нормальные показатели финансовой автономности

Нет точного определения, каким должен быть показатель финансовой независимости, т. к. нет идеального рецепта для разных компаний. Оптимальный показатель может сильно отличаться не только для разных отраслей, но и в рамках одной узкой ниши. Нужно делать анализ хозяйственной и финансовой деятельности конкретного предприятия, а также учитывать его стратегические цели и задачи, план развития.

В среднем, эксперты оценивают показатель КФУ = 0,5 — 0,8, как оптимальный. Чем ниже эта цифра, тем менее устойчиво положение организации. Минимальным порогом (в некоторых странах эта цифра даже регламентирована действующим законодательством) является коэффициент 0,4 . Нельзя допускать большего снижения, иначе возникнет не только дефицит денежных средств для покрытия обязательных текущих расходов, но и появится вероятность банкротства компании. Если показатель имеет отрицательное значение, значит, собственник финансирует компанию полностью за счет заемных средств и фактически не владеет нею.

Если же показатель составляет больше 0,8, это значит, что фирма пользуется собственными средствами практически полностью и привлекает займы, упуская дополнительные возможности развития

Это особенно важно для высокотехнологичных отраслей, где нормальной считается ситуация с низкой степенью автономии. Для таких сфер необходимо постоянно развиваться и разрабатывать новые продукты, иначе можно оказаться далеко позади конкурентов

И поэтому привлекать кредиты и ссуды вполне нормально.

Кроме расчета КФУ и его анализа, нужно также делать сравнительный анализ за разные периоды. Например, в одной и той же отрасли работают две компании. Средний показатель КФУ по отрасли – 0,6. Но у одной фирмы показатель в течение квартала колеблется в пределах 0,5–0,7, а у другой почти не меняется и находится в диапазоне 0,6–0,65. Вроде бы все в пределах нормы. Но здесь можно увидеть, что у первой компании ситуация гораздо хуже, по сравнению со второй т. к. плавность изменения КФУ может свидетельствовать об отсутствии системности финансовой политики.

Коэффициент долговой нагрузки

Этот показатель необходимо изучать для понимания, насколько предприятие зависит от кредиторов, а также того, как оно справляется со своими долгами.

КДН рассчитывается, как соотношение общей суммы долгов к чистой прибыли до вычета процентов и налогов. Нормальным считается показатель 2–2,5 (долгосрочные займы), не более трех (с учетом краткосрочных кредитов).

Нормативное значение:

Как было сказано, перед компанией стоят различные цели – как генерировать прибыль, так и оставаться стабильной в средне- и долгосрочной перспективе. Поэтому нормативное значение показателя находится в пределах 0,4 – 0,6. Более низкое значение может говорить о высоком уровне финансовых рисков. Значение показателя финансовой автономии выше 0,6 будет говорить о том, что компания использует не весь свой потенциал.

При анализе финансовой автономии можно сравнить показатель с конкурентами (такого же размера). Для различных отраслей нормативное значение будет отличаться. Например, для коммерческих банков характерное значение 0,05 и меньше. Для новых компаний, которые еще не зарекомендовали себя на рынке, доля собственного капитала будет высокой.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Россельхозбанк предлагает следующие нормативные значения:

Таблица 1. Нормативное значение финансовой автономии в разрезе сферы деятельности

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Коэффициент финансовой автономии | >= 0,5 | >= 0,5 | >= 0,3 | >= 0,5 |

Анализ финансовой независимости

Проводя анализ финансового состояния и финансовой независимости предприятия, используют гораздо больше показателей. Среди них:

- коэффициент автономии;

- степень соотношения собственных и заемных средств;

- состояние оборотного капитала.

Коэффициент автономии

Коэффициентом автономии называют финансовую характеристику, показывающую сколько копеек собственных средств находится в каждом рубле источников средств.

Формула расчета коэффициента

Ка = СК / ИС, где:

- Ка – коэффициент автономии;

- СК – размер собственного капитала предприятия или организации;

- ИС – источники средств, из которых предприятия финансируется.

Считается, что значение этого коэффициента должно быть не менее 0,5. То есть, из всех источников средств половина или более половины приходится на собственные средства предприятия. Чем большее значение имеет данный показатель, тем лучше финансовая независимость этого предприятия.

Соотношение собственных и заемных средств

Данный показатель характеризует удельный вес заимствованных средств в величине собственного капитала предприятия. Для расчета коэффициента применяется следующая формула:

Кзс = ЗС / СК, где:

- Кзс – коэффициент отношения заимных средств к собственным;

- ЗС – сумма заимствованных средств;

- СК – величина собственного капитала организации или предприятия.

Этот коэффициент всегда должен быть меньше единицы, что будет означать привлечение не более 1 рубля заемных средств в расчете на каждый рубль собственного капитала субъекта. Чем меньше зависимость предприятия от внешних источников, тем ниже получается показатель.

Размер собственного капитала

В контексте исследования финансовой независимости предприятия важен не столько размер собственного капитала, сколько уровень собственных оборотных средств. Их еще называют чистыми оборотными активами, которые формируются из средств собственных капиталовложений. На практике внеоборотные активы хозяйствующего субъекта чаще всего формируются не только из собственного капитальных средств, но и за счёт долгосрочных заимствований. В отдельных случаях в размере внеоборотных активов фигурируют и краткосрочные кредиты и займы. В структуру оборотных активов входит не только собственный капитал, но и заемные средства краткосрочного характера, кредиторская задолженность и другие краткосрочные обязательства. Поэтому размер чистых оборотных активов рассчитывают по следующей формуле:

ЧОА = СК + ДО – ВА, где:

ЧОА – чистые оборотные активы;

- СК – собственный капитал.

- ДО – долгосрочные долговые обязательства.

С одинаковым успехом используется и другая формула расчета собственного оборотного капитала:

СОК = ОА – КО, где:

- СОК – величина собственных оборотных активов (капитала);

- ОА – оборотные активы;

- КО – сумма всех краткосрочных обязательств.

Стоит отметить, что многие эксперты при расчете величины чистых оборотных активов не учитывают суммы долгосрочных долговых обязательств, несмотря на то, что эти обязательства в первую очередь являются источником финансирования долгосрочных вложений.

Исследование тенденций изменения независимости

Помимо разового расчета коэффициента для нужд инвестирования или реструктуризации долга, имеет смысл исследовать показатель в динамике. Для этого нужно взять балансовые показатели по итогам года на протяжении 3–4 лет и рассчитать коэффициент. Постоянное значение автономии свидетельствует об устойчивом состоянии предприятия.

Тенденция к увеличению независимости в сочетании с ростом собственного капитала говорит об эффективном использовании заемных средств, но для владельцев акций говорит о стремлении компании к капитализации прибыли без увеличения дивидендных выплат. Подробнее об этом можно узнать в дивидендной политике.

Если коэффициент автономии падает, а прирост активов существенно ниже дельты прироста заемных средств, стоит обратить внимание на эффективность расходования средств: потери на неликвидные запасы, снижение оборачиваемости, ухудшение ценовой политики. В сочетании с коэффициентом автономии исследуются также показатели покрытия долга операционными денежными потоками для принятия решений о рефинансировании или реструктуризации долгов

Объяснение сущности показателя

Показатель финансовой автономии – один из наиболее важных коэффициентов финансовой устойчивости. Он равен соотношению собственного капитала компании к всем финансовым ресурсам. Значение показателя говорит о том, какую часть своих активов компания способна профинансировать за счет собственных финансовых ресурсов. Например, если коэффициент равен 0,48, то это значит, что компания способна профинансировать 48 % активов за счет собственного капитала.

Этот показатель важен как для собственников, так и для кредиторов компании. Низкое значение показателя будет сигнализировать о высоком уровне рисков и низкой устойчивости компании в среднесрочной перспективе. Например, если компания способна генерировать прибыль и является платежеспособной в текущих условиях, то это не значит, что компания сможет стабильно действовать при изменении рыночной ситуации. Низкая доля собственного капитала, обычно, сопровождается значительными финансовыми расходами (процентные платежи, прочие расходы на привлечение и использование заемных средств). Поэтому изменение рыночной ситуации может привести к ситуации, когда сумма операционных расходов и финансовых расходов будет превышать финансовый результат компании. Длительное влияние такого фактора, безусловно, приведет к банкротству.

Собственников также волнует перспектива работы компании в ближайшие 3-10 лет. Однако их интересует и другой аспект, который показывает коэффициент финансовой автономии. Низкая доля собственного капитала при высокой рентабельности будет говорить об эффективном использовании средств собственников и высокой их доходности. Например, если компания использует 100 тыс. руб. собственников, то она может производить и продавать 100 единиц товара и получать прибыль 20 тыс. руб., а при привлечении дополнительных 100 тыс. руб. заемных средств, сможет производить и продавать 200 единиц товара и получать прибыль 50 тыс. руб. с учетом финансовых расходов. В первом случае рентабельность капитала собственников составила только 20 % годовых, а во втором – 50 % годовых.

Менеджменту компании необходимо найти золотую середину между обеспечением интересов собственников и обеспечением финансовой устойчивости компании.

Как определить

Курсы финансового анализа

Благодаря коэффициенту собственности, аналитики могут говорить о том, насколько та или иная фирма независима от кредиторов.

Справка! Определить его значение можно при помощи отношения собственного капитала компании ко всем имеющимся активам.

Работа аналитика

Аналитическая работа позволяет узнать, какую долю составляют в общей структуре действующих ресурсов собственные средства организации.

Вариант расчета по балансу

Расчет финансовой независимости можно произвести на основании бухгалтерского баланса.

Что входит в бухгалтерский баланс

В качестве исходных данных потребуются следующие показатели:

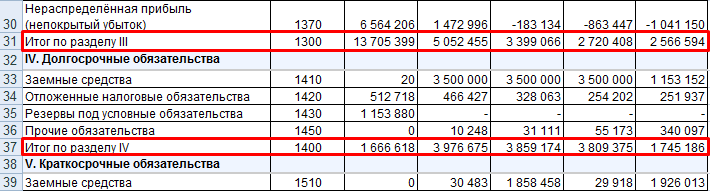

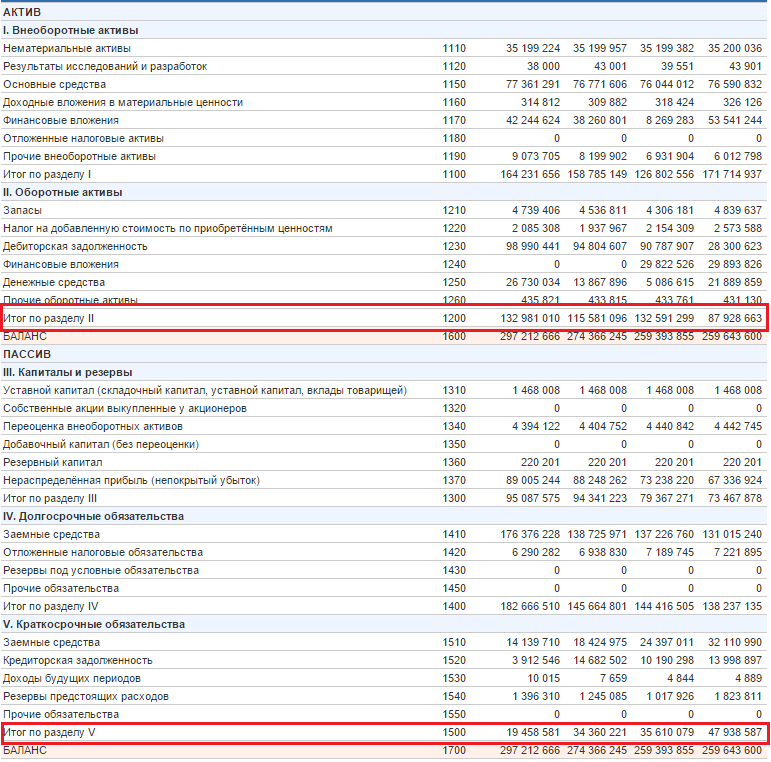

- строка 1300 – все собственные средства предприятия;

- строка 1600 – все активы фирмы.

Рассчитать коэффициент финансовой независимости помогут формула и строки по балансу (форма № 1) предприятия:

Кфн= стр.1300/стр.1600.

Для вычисления коэффициента автономии оборотных средств в аналитической практике используется следующая формула:

Кобср= (стр.1300 – стр.1100)/стр. 1200,

где:

- стр. 1100 – общая стоимость внеоборотных средств, которые имеются у предприятия;

- стр. 1200 – все оборотные активы, находящиеся на счету компании.

Пример

Баланс ОАО «Астория» по состоянию на 11 марта 2020 года показан в таблице.

Баланс предприятия ОАО «Астория»

| Строка | Показатель | Сумма |

|---|---|---|

| Актив | ||

| 1100 | Внеоборотные средства | 200 |

| 1200 | Оборотные активы | 500 |

| 1600 | Баланс | 700 |

| Пассив | ||

| 1300 | Резервы и капитал | 300 |

| 1400 | Долгосрочные обязательства | 100 |

| 1500 | Краткосрочные обязательства | 300 |

| 1700 | Баланс | 700 |

Исходя из показателей бухгалтерского баланса, будут рассчитываться 2 коэффициента:

- Кфн= 300/700 = 0,4;

- Кобср= (300-200)/500 = 0,2.

Вывод: организация ОАО «Астория» не может «похвастаться» финансовой независимостью. Велик риск банкротства, так как предприятие – должник и не в состоянии расплатиться с обязательствами.

Если в бухгалтерском балансе организации присутствуют сведения о доходах будущих периодов, то коэффициент финансовой независимости необходимо уточнить.

Доходы и расходы будущих периодов

Калькуляция показателя будет определяться по следующей формуле:

Кфнут= (Доходы будущих периодов + Собственный капитал предприятия)/ Сумма активов

Чтобы правильно рассчитать коэффициент, важно учесть, что собственный капитал компании может не совсем совпадать с реальными значениями. Причинами завышенных отклонений могут служить:

Причинами завышенных отклонений могут служить:

- задолженности по счету 80 «Уставный капитал»;

- наличие отложенных налоговых активов.

Заниженные показатели собственного капитала могут возникнуть в связи с начислением доходов будущих периодов, которые организация еще не получила.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является коэффициент финансовой зависимости (debt ratio), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio).

Распространенные ошибки при оценке финансовой автономности предприятия

Ошибка 1. Следует отличать друг от друга два экономических термина: «финансовая независимость» и «финансовая устойчивость». Зачастую экономисты отождествляют эти два термина, но на самом деле такое отождествление не совсем корректно.

Понятие «финансовая устойчивость» более обширно, емко. Оно включает помимо прочего такие значимые характеристики, как «ликвидность» предприятия, его «платежеспособность», а также «финансовая независимость». Под ним понимают такое состояние финансов и их использование, когда развитие предприятия базируется на росте прибыли, капитала. При этом отмечается устойчивая платежеспособность, кредитоспособность и уровень рисков, сведенный до минимума.

Наглядный пример, отображающий разницу между двумя терминами. Если предприятие в целом считается финансово независимым, но при этом у него крайне малый уровень платежеспособности, то финансово устойчивым его трудно назвать.

Подводим итоги

Любое дело, связанное с цифрами (будь то анализ бухгалтерского баланса или учет бензина по топливным картам), требует внимательности и четкого понимания ситуации. Вычисление коэффициента автономии займет пару минут и не составит трудности даже для новичков в области финансовых расчетов, однако он позволит довольно точно оценить состояние дел компании и ее независимость от кредиторов.

По российским нормативам коэффициент автономии должен превышать 0,5, но в каждой ситуации надо учитывать специфику конкретной организации и ее принадлежность к определенной отрасли: то есть для адекватного анализа необходимо знать, какие показатели имеют другие стабильные фирмы из той же сферы деятельности.