Строки баланса

Содержание:

- Долг перед наемным персоналом

- Что влияет на состав

- Структура строки

- Как анализировать дебиторку

- Баланс: составляющие строки 1230

- Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

- Сущность дебиторской и кредиторской задолженности

- Что относится к кредиторке

- Стр. 2110 и прочие бухгалтерского баланса формы 2

- Строка 1230 упрощенного бухгалтерского баланса расшифровка

- Способы корректировки дебиторской задолженности

- Учет и инвентаризация дебиторской и кредиторской задолженности

- Кредиторская задолженность: строка в балансе

- Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

- Учет дебиторской задолженности

- Долгосрочная дебиторская задолженность — строка в балансе

- Знакомимся со статьями баланса 2019 года: их коды и расшифровки

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда. Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты. Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли»

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

Что влияет на состав

В процессе указания всех необходимых сведений в данной строке используются данные об остатке «дебиторки» по счетам 46, 62, 68,69, 71, 73, 75, 76, за исключением сальдо по кредиту на счете 69 (сформированного резерва по долговым обязательствам).

Согласно имеющимся разъяснениям Минфина РФ, в ситуации, когда перечисление денежных средств проходит в качестве оплаты в полном либо частичном размере в счет будущих поставок товара либо услуг, «дебиторка» подлежит отображению в бухгалтерском балансе с учетом минуса размера НДС.

Помимо этого, необходимо обращать внимание на тот факт, что размер авансового платежа и иной предварительной оплаты за работу либо предоставленную услугу отображается в первом разделе «Внеоборотные активы» бухгалтерского баланса, а, к примеру, сумма оплаченного аванса по причине покупки запасов для производственных нужд отображается исключительно во втором разделе «Оборотные активы». В процессе отображения сведений в отчете крайне нежелателен учет между статьями актива и пассива

Дебиторская задолженность, которая отображается в иностранной валюте, в обязательном порядке должна быть пересчитана в отечественные рубли по официальному курсу, действующему на период указания по счету.

В процессе отображения сведений в отчете крайне нежелателен учет между статьями актива и пассива. Дебиторская задолженность, которая отображается в иностранной валюте, в обязательном порядке должна быть пересчитана в отечественные рубли по официальному курсу, действующему на период указания по счету.

Долговое обязательство, при котором не предъявлена к оплате начисленная прибыль, выраженная в иностранной валюте, подлежит переводу на рубли по периоду завершения операции на тот момент, когда размер существенно превышал сумму полученного авансового платежа.

Строка 1230 «Дебиторская задолженность» = Дебетовому остатку по счету 46, 62, 60 за исключением размера авансового платежа и предоплаты, которая подлежала перечислению поставщикам либо подрядным организациям по причине формирования внеоборотного актива.

Причем и в том случае, если у компании по счетам 60 и 76 указаны долговые обязательства в размере предоплаты с учетом НДС, при определении состава строки 1230 необходимо будет снизить остаток по дебету на соответствующие размеры НДС.

Если же в компании по счету 73 расположен субсчет 73-1 «Осуществление денежных расчетов по предоставленным кредитам», во внимание берется предоставленный наемному штату сотрудников беспроцентный заем, согласно требованиям признания их финансовых капиталовложений. Исходя из этого, размер финансовой помощи следует отображать в бухгалтерском балансе по строкам 1170 и 1240 соответственно, а не по 1230 строке

При наличии общих показателей по строке 1230 «Дебиторская задолженность» на конец декабря предыдущего календарного года и на конец следующего, который следует за предыдущим, они подлежат обязательному переносу из бухгалтерского баланса за прошлый отчетный период.

Как заполнить бухгалтерский баланс в 1С, можно узнать из данного видео.

Структура строки

Баланс заполняют на отчетную дату.

Сведения в него заносят на основании сальдо, значащихся в карточках бухгалтерских счетов. При выведении остатка дебиторского долга, который должен быть показан в балансе, надо ориентироваться на дебетовые сальдо комплекса счетов.

В итоге, вот из чего складывается строка 1230 баланса:

- в итоговой сумме задолженности надо учесть размер выполненных задач по незавершенным работам, отраженных на счете 46;

- сальдо расчетов с поставщиками по счету 60;

- состояние задолженности дебиторов, в роли которых выступают покупатели или заказчики работ/услуг – счет 62;

- конечный итог по дебету счета 68, если есть переплаты по налогам и сборам;

- для обозначения дебиторки по страховым взносам берут сальдо счета 69;

- также строка 1230 может содержать сведения об излишне выплаченных средствах персоналу (зарплатные переплаты отражены на счете 70, подлежащие возврату подотчетные средства фиксируют счетом 71, прочие операции – счет 73);

- если дебитором компании выступает учредитель, надо просуммировать дебетовый остаток счета 75;

- обязательно в расчете учитывают сальдо по счету 76, на котором аккумулируют сведения по всем группам должников, не вошедших в предыдущие категории.

Остатки задолженности перед юридическими лицами

Как уже было сказано выше, все эти виды задолженности распределены по разным счетам бухгалтерского баланса.

В тех случаях, когда речь идёт об остатках задолженности перед юридическими лицами, имеются в виду средства, которые отражаются на двух счетах №№ 60 и 62.

Как анализировать дебиторку

Оценивать образовавшуюся на счетах дебиторскую задолженность по строке 1230 в балансе нужно относительно ее текущей рыночной стоимости. В случае снижения или повышения ценности отгруженных товаров или оплаченных материалов, реальные и учетные данные могут разниться. Но подобное отношение к учету имеющихся долгов нужно для формирования пакета документов при уступке прав требования или подачи иска в суд.

Внимание! В последнем случае может потребоваться привлечение сторонних экспертов.

В первую очередь, анализ показателей строки 1230 проводится путем сложения сумм по всем счетам. После чего сведения фиксируются и подразделяются по срокам погашения. Их динамика должна строго отслеживаться. В противном случае текущие долги могут перейти в статус безнадежной просрочки.

На основании аналитических сведений формируется таблица, куда заносится данные по дебиторке, отраженные в денежном эквиваленте и процентом соотношении.

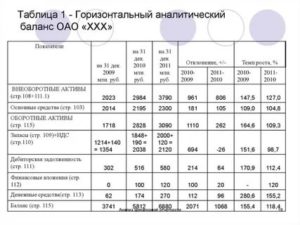

На примере видно, что основными долгами перед предприятием обременены потребители продукции. И задолженность растет с каждым годом. По остальным группам обязательств отмечено значительное снижение. Далее следует отдельно проанализировать преобладающие счета дебиторки — расчеты с клиентами по оплате товаров и услуг.

На этом этапе выявлено, что самой проблемной является компания 3. Ее долги перед производителем нужно рассмотреть подробнее. И предложить метод решения проблемы – отсрочку платежа.

Руководство компании 3 не отреагировало на предложение фирмы-кредитора, задолженность не была погашена. В этом случае остается только обращаться в суд.

Баланс: составляющие строки 1230

Остатки оборотных средств отражаются в строке 1230 бухгалтерского баланса. Они суммируются из результатов экономической деятельности получившихся по итогам года на момент 31 декабря.

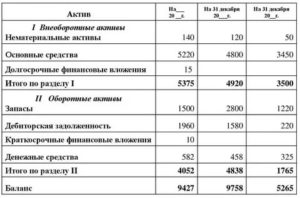

Получившаяся таким образом сумма отображает общий размер кредиторской и дебиторской задолженности и является совокупным финансовым результатом всей деятельности компании в течение года:

Все остатки оборотных средств на счетах предприятия условно можно отнести к нескольким категориям:

- остатки задолженности по торговым операциям с юридическими лицами;

- остатки задолженности предприятия перед физическими лицами и задолженности физических лиц перед предприятием;

- остатки задолженности перед бюджетом;

- остатки средств после расчетов с дебиторами и кредиторами.

Кроме того, при определении остатков оборотных средств на счету компании особое значение имеют средства, которые вносит в её уставный фонд учредитель.

Остатки задолженности перед юридическими лицами

Как уже было сказано выше, все эти виды задолженности распределены по разным счетам бухгалтерского баланса.

На счёте № 60 фиксируются остатки получившиеся в результате расчетов с поставщиками и подрядчиками. В то же время на счёте № 62 отражаются результаты получившиеся после расчетов с покупателями и заказчиками. По сути, на двух этих счетах отображаются результаты всей работы предприятия.

Остатки задолженности перед физическими лицами

Остатки задолженности перед физическими лицами отображаются на целом ряде бухгалтерских счетов, каждый из которых является составной частью общего целого.

К числу таких счетов относятся счета, на которых отображается заработная плата работников предприятия и суммы, выданные работникам под отчёт.

Остатки задолженности по заработной плате

Остатки задолженности по зарплате, отражающиеся на счёте № 70.

Дебетовый остаток на этом счёте образуется в результате выплаты работникам заработной платы и отпускных за текущий месяц, однако в бухгалтерских документах текущего месяца они ещё не отражены и будут зафиксированы только в отчётах за следующий месяц.

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510

бухгалтерского баланса с расшифровкой

была строкой 610

бухгалтерского баланса.

Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520

бухгалтерского баланса с расшифровкой

до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Сущность дебиторской и кредиторской задолженности

В ходе осуществления

хозяйственной деятельности, коммерческие организации вынуждены работать с

различными физическими и юридическими лицами, расчеты осуществляемые между

которыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия. Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме». Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации. Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка. К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

Что относится к кредиторке

Кроме того, к кредиторской задолженности можно отнести:

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Счета для бухгалтерского учета

Для проведения расчетов по кредиторке используется План счетов, утвержденный на законодательном уровне. В бухгалтерском учете эти виды задолженностей накапливаются на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

Как списать кредиторскую задолженность

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги. Проводки для списания:

Дебет 60, 62, 70, 71, 76 Кредит 91.1 «Прочие доходы» — списана кредиторка по контрагенту.

Примечание от автора! Если кредитор подаст в суд на организацию или подпишет акт сверки, то задолженность может быть восстановлена в учете.

Кредиторка может списываться по истечении срока исковой давности, который определяется ст. 196 ГК РФ, свыше 3 лет. Наступлением просрочки считается день нарушения условий договора по оплате или отгрузке товаров.

Общество уплатило аванс в размере:

1 500 000 * 40% = 600 000 рублей.

Неоплаченный остаток составил:

1 500 000 — 600 000 = 900 000 рублей.

Акт выполненных работ был подписан 30.01.2018, значит, долг надо погасить до 07.02.2018. Однако на банковском счете общества денежных средств не хватало, поэтому оно расплатилось только 16.02.2018. Просрочка рассчитывается в календарных днях. Оплата кредитору была задержана на 10 дней.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

В данной статье методисты «1С» рассказывают о том, как в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) отразить остатки денежных средств на лицевом счете учреждения. Помимо этого вы узнаете, как в программе «1С:Бухгалтерия государственного учреждения 8» заполнить документ «Плановые назначения», если планируется произвести расходы с учетом суммы остатка или, наоборот, планируется наличие остатка средств.

Строка 1230 упрощенного бухгалтерского баланса расшифровка

Типовые проводки, учитывающие движения по 63 счету:

- дебет 91.2 — Кредит 63 — отражена на расходах сомнительная задолженность в процентном соотношении в зависимости от времени просрочки;

- дебет 63 – Кредит 62 (60, 76) – списан безнадежный долг за счет резерва;

- дебет 63 – Кредит 91.1 – восстановлен резерв по сомнительным долгам, когда должник выполнил свои обязательства.

Так как суммы по 62 счету в Форме №1 не совпадают с оборотно-сальдовыми ведомостями бухгалтерии, то расшифровку дебиторских долгов с учетом сформированных резервов приводят в таблице 5.1 Пояснений к балансу, утвержденных Приказом Минфина № 66н.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Пример отображения в строке 1230 баланса

и требования к составлению баланса можно прочитать в ПБУ 4/99.

Например, ООО «Соловушка» имеет остатки по счетам, которые нашли отражение в оборотно-сальдовой ведомости.

По требованиям Приказа №66 н в бухгалтерский баланс суммы должны попадать в тысячах или миллионах рублей согласно кодам ОКЕИ, значит, строка 1230 будет выглядеть:

Строка 1230 баланса = 60 счет + 62 счет – 63 счет + 76 счет = 20+30-10+5 = 45 тыс.

После истечения и этого периода, задолженность списывается.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Учет дебиторской задолженности

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Способы корректировки дебиторской задолженности

После суммирования дебетовых сальдо итог необходимо скорректировать до занесения данных в отчет. Дело в том, что ячейка 1230 – строка баланса, предназначенная для отражения показателя дебиторских обязательств в нетто-оценке (обоснование – п. 35 ПБУ 4/99). Поэтому из полученного значения надо вычесть:

- исключению также подлежит НДС, предъявленный поставщиками по предоплатам (обоснование – письмо Минфина от 09.01.2013 № 07-02-18/01);

- дебетовое сальдо счета 60 необходимо уменьшить на объем авансовых перечислений по строительным работам;

- кредитовый остаток счета 63, чтобы минимизировать погрешность, создаваемую резервными средствами по сомнительным задолженностям;

- дебетовое сальдо, сформированное по счету 73.1 в объеме займов, взятых под проценты;

- не должен быть включен в дебиторскую задолженность и НДС, который начислен по полученным авансовым перечислениям.

Также см.

«». Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности. С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Учет дебиторской задолженности

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

|

Показатель |

МСФО |

РСБУ |

| Критерии признания актива | ДЗ признается, если величину выручки можно надежно оценить и существует большая вероятность получения экономической выгоды | Отсутствуют |

| Порядок признания | На дату заключения договора или проведения расчетов | На дату отгрузки продукции |

| Методы оценки | Изначально ДЗ оценивается по справедливой стоимости, с учетом прямых затрат. Впоследствии – по справедливой стоимости | Оценка определяется условиями договора |

| Отражение дебиторской задолженности в балансе |

В графе оборотных активов |

|

| За минусом безнадежных долгов | За минусом резерва по сомнительным долгам | |

| Формирование резерва по сомнительным долгам (РСД) | Определяется руководством организации. Резерв необходим для приведения ДЗ к справедливой стоимости | Вычисляется по результатам инвентаризации, формируется только в отношении конкретного долга |

| Цель инвентаризации | Выявление просроченных долгов, проведение мероприятий по сомнительным долгам, подтверждение данных баланса | Документальное подтверждение существующих обязательств компании для подтверждения достоверности отчета |

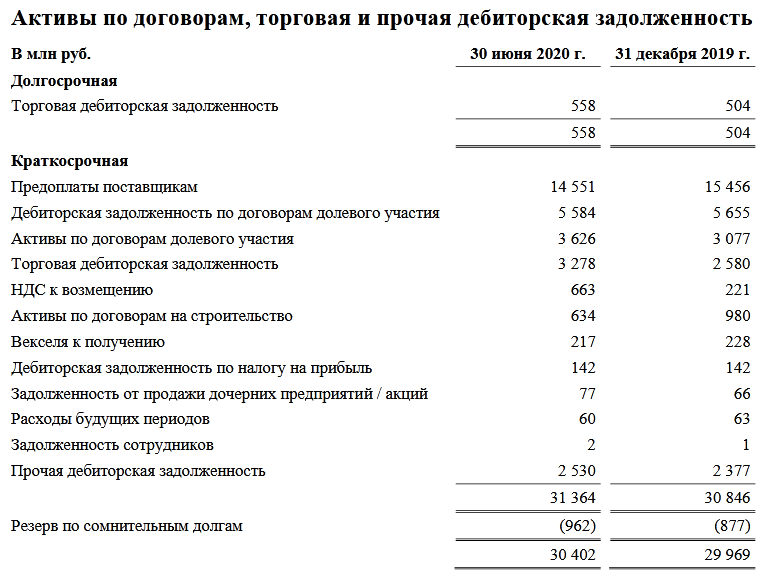

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

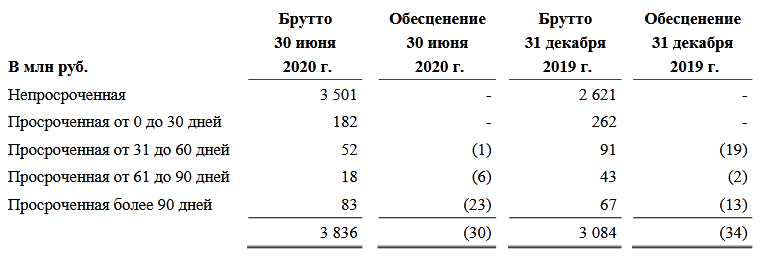

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

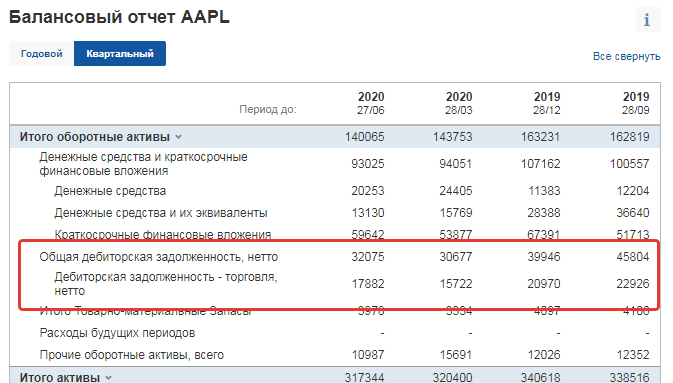

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.

Долгосрочная дебиторская задолженность — строка в балансе

П. 73 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 № 34н) требует отражать дебиторскую задолженность фирмы в отчетности в величинах, следующих из ее бухгалтерских записей, которые по умолчанию считаются правильными.

Формы бухгалтерской отчетности организаций утверждены одноименным приказом Минфина РФ от 02.07.2010 № 66н. В бухгалтерском балансе организации для отражения дебиторской задолженности отведена строка 1230. По этой строке отражается вся дебиторка, которая числится на конец отчетного периода на счетах 46, 60, 62, 68, 69, 70, 71, 73, 75 и 76 за минусом кредитового сальдо на сч. 63. Но есть нюансы:

- организации на ОСН, имеющие в качестве дебиторки предоплату поставщикам или подрядчикам в счет будущих поставок товаров или выполнения работ с учетом НДС, в строке 1230 показывают эти суммы без НДС. Таковы рекомендации Минфина (письмо от 09.01.2013 № 07-02-18/01);

- в строке 1230 не показывается предоплата поставщикам или подрядчикам, вызванная приобретением или строительством основных средств, — она должна быть показана в разделе, предназначенном для отражения внеоборотных активов.

Пример заполнения строки 1230 «Дебиторская задолженность» бухгалтерского баланса от КонсультантПлюсУ организации, созданной в июле 2019 г., на 31 декабря 2019 г. числится дебиторская задолженность:поставщиков и подрядчиков по выданным организацией авансам со сроком погашения менее 12 месяцев после отчетной даты — в сумме 4 800 тыс. руб., в том числе НДС 800 тыс. руб.;Смотреть пример полностью в К+. Пробный доступ к системе бесплатен.

Приказ № 66н в приложении № 3 содержит примеры оформления пояснений к балансу. Раздел 5 этого приложения содержит таблицы 5.1 и 5.2, предназначенные для расшифровки информации об имеющейся дебиторке. В таблице 5.1, именуемой «Наличие и движение дебиторской задолженности», описывается отдельно краткосрочная задолженность, отдельно — долгосрочная. В таблице 5.2 отражается информация об имеющейся просроченной дебиторской задолженности.

Ознакомиться со всеми статьями баланса, входящими в актив или пассив, с расшифровкой кодов строк баланса и показателей статей можно в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Знакомимся со статьями баланса 2019 года: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний

Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н). Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения!

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».