Учет расчетов с поставщиками и покупателями

Содержание:

- Введение

- Покупатели и клиенты: кто это?

- Порядок совершенствования бухгалтерского учета расчетов с покупателями и заказчиками

- Расчеты с дебиторами и состав дебиторской задолженности

- Первичные документы для учета взаиморасчетов с покупателем

- Первичные документы

- Что означает запись «Дебет 60 Кредит 60»?

- Подвал документа

- Практический пример совершенствования учета расчетов с поставщиками и покупателями

- Анализ задолженности покупателей по срокам долга

- Расчеты векселем

- Типовые проводки по 55 счету

Введение

В современных условиях каждый хозяйствующий субъект, независимо от формы собственности, накапливает и систематизирует информацию о своих текущих операциях при помощи различных методов бухгалтерского учета. Достаточно часто возникает необходимость осуществления расчетов с другими организациями и лицами. Это обусловлено тем, что происходит кругооборот хозяйственных средств. Наиболее распространёнными видами расчётов являются расчёты с покупателями и заказчиками, а иначе дебиторами, за реализованные им товары, продукцию, а также за выполненные работы и оказанные услуги.

Дебиторская задолженность возникает в результате постоянного кругооборота расчетов с контрагентами и необходимостью получения средств за реализованную продукцию, выполненные работы или оказанные услуги для дальнейшей оплаты. Доля данной задолженности в процессе финансово — хозяйственной деятельности неминуема, но обязана находиться в рамках допустимых значений.

Актуальность темы выпускной квалификационной работы заключается в том, что в современных условиях повышается ответственность и самостоятельность организаций в выработке и принятии управленческих решений по обеспечению эффективности расчетов с покупателями и заказчиками и своевременной погашении дебиторской задолженности. Увеличение или снижение задолженности приводят к изменению финансового состояния организации. Так, например, значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств организации из оборота и невозможностью возмещать вовремя задолженность перед кредиторами. В связи с выше изложенным необходимо регулярно проводить мониторинг и анализ состояния расчетов.

Целью выпускной квалификационной работы является изучение действующей системы бухгалтерского учета расчетов с покупателями и заказчиками и разработка предложений по постановке и ведению бухгалтерского учета, которые могут быть направлены на повышение эффективности деятельности организации.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить методику учета расчетов с покупателями и заказчиками;

- исследовать действующую систему ведения учета расчетов в организации;

- описать порядок документального оформления операций по учету расчетов с покупателями и заказчиками в организации;

- предложить мероприятия совершенствованию бухгалтерского учета расчетов с покупателями и заказчиками.

Объектом исследования является деятельность Московского филиала ПАО «Торговый Дом «Русский Холодъ за период 3013-2016 г.г.

Структура выпускной квалификационной работы состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Методологической основой исследования послужили: Федеральный Закон «О бухгалтерском учете»; Постановления Правительства РФ и инструктивные материалы по изучаемым вопросам; учебная литература, труды отечественных и зарубежных ученых, научные статьи.

Источниками информации для проведения исследования являются годовая бухгалтерская отчетность МФ ПАО «Торговый Дом «Русский Холодъ за 2015-2016гг., в том числе: Бухгалтерский баланс, Отчет о финансовых результатах, Пояснительная записка к бухгалтерскому балансу, данные аналитического и синтетического учета по счету 62 «Расчеты с покупателями и заказчиками», первичные документы.

В первой главе раскрыты теоретические вопросы, связанные с определением и сущностью расчетов с покупателями и заказчиками, нормативным регулированием этих расчетов, рассмотрены возможные формы наличных и безналичных расчетов, ведение синтетического и аналитического учета расчетов с покупателями и заказчиками.

Во второй главе дана организационно-экономическая характеристика, рассмотрена действующая практика ведения бухгалтерского учета расчетов с покупателями и заказчиками. Представлен порядок ведения документации по расчетам с покупателями и заказчиками, описан механизм раскрытия информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности,

В третьей главе разрабатываются рекомендации по совершенствованию бухгалтерского учета, выявлению скрытых резервов снижения задолженностей организации.

Заключение содержит выводы по проведенному исследованию и предложения по улучшению деятельности МФ ПАО «Торговый Дом «Русский Холодъ.

Покупатели и клиенты: кто это?

Деловые отношения могут быть связаны с приобретением и поставкой товаров, с выполнением различных работ и предоставлением услуг. За данные поставленные товары или оказанные услуги всегда нужно платить в размере, который указан в контракте (договоре).

При этом факт оплаты не всегда соответствует моменту поступления товара. В образовавшемся временном разрыве создаются понятия дебитора и кредитора. Но если бухгалтеры точно фиксируют все бизнес-операции, связанные с договорными отношениями с деловыми партнерами, тогда размер этих долгов будет определяться автоматически как остаток на соответствующих счетах.

Покупатели и заказчики — это организации, которые покупают произведенные продукты, товары, другие ценности, потребляют услуги, оказанные им, и выполненную работу.

Долг контрагента перед компанией за поставленные товары называется дебиторской задолженностью. При формировании дебиторки партнер считается дебитором, а его сумма долговых обязательств перед организацией отражается в бухгалтерских записях как дебетовый остаток на счете расчетов организации с этим контрагентом.

Порядок совершенствования бухгалтерского учета расчетов с покупателями и заказчиками

Среди недостатков организации учета можно отметить следующие:

Основным общим недостатком системы учета на предприятии является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия.

При такой системе руководитель как бы не является потребителем бухгалтерской информации в той степени, в которой ему следует им быть теоретически.

Практически достаточных усилий по контролю руководитель предприятия не прикладывает, хотя нормативные требования соблюдаются им с наибольшей возможной точностью.

Счет фактура должен быть выставлен покупателю в течение 5 дней с момента отгрузки товара, иначе, согласно действующему законодательству он будет считаться недействительным.

Фактически же на предприятии нередки случаи выставления счетов фактур спустя неделю , а иногда и больше.

Недостаточность контроля со стороны как главного бухгалтера предприятия, так и руководителя приводит к ошибкам зачисления поступивших средств и путанице при платежах третьих лиц.

Несвоевременно проводится, проводится частично или не проводится совсем инвентаризация расчетов, хотя это и предусмотрено учетной политикой предприятия, что не способствует своевременному выявлению просроченной задолженности и принятию мер к ее погашению.

Перегруженность работников бухгалтерии, на которых возлагается ведение различных видов учета, правила по которым не всегда совпадают, нестабильность и неоднозначность правил учета и составления отчетности, регулярные (нередко по нескольку раз в год) изменения, вносимые в руководящие документы, и др.

Невыполнение старого (но никогда не теряющего своего значения) правила проверки документов (сводных, платежных, отчетности и др.), подготавливаемых бухгалтерией, самими работниками бухгалтерии, т.е. отсутствует проверка «во вторую руку».

Проверка «во вторую руку» заключается в том, что после составления документа одним работником бухгалтерии другой проверяет полностью этот документ, расписывается за проведенную проверку и несет ответственность за правильность данных наряду с сотрудником, составившим документ.

Для совершенствования бухгалтерского учета в этой сфере следует максимально избавиться от всех недостатков, которые перечислены выше.

https://youtube.com/watch?v=VFQIC8wT8oc

Расчеты с дебиторами и состав дебиторской задолженности

В настоящее время в условиях большой конкуренции многие субъекты хозяйствования широко применяют в своей деятельности такие виды расчетных операций, как рассрочка платежей, поэтапное погашение оговоренной суммы и т.п. Но при этом необходимо учесть, если время поставки продукции не совпадает со временем получения оговоренной за нее денежной суммы, то появляется дебиторская задолженность.

Если рассматривать бухгалтерский баланс предприятия, дебиторская задолженность входит в состав активов, то есть имущества. По своей сути она является частью имущества организации, которая принадлежит ей на праве собственности, однако находится у других лиц – хозяйствующих субъектов. Предполагается, что в будущем эта задолженность будет погашена денежными средствами или же с помощью бартера поставкой товаров (оказанием услуг, выполнением работ).

В теории бухгалтерского учета уже сформулировано значительное количество определений дебиторской задолженности с различных точек зрения. Так, Ф.Н. Филина определяет рассматриваемую категорию следующим образом: «Дебиторская задолженность — это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». Ю.А. Бабаев предлагает следующее определение: «Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации». Иными словами, это задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.».

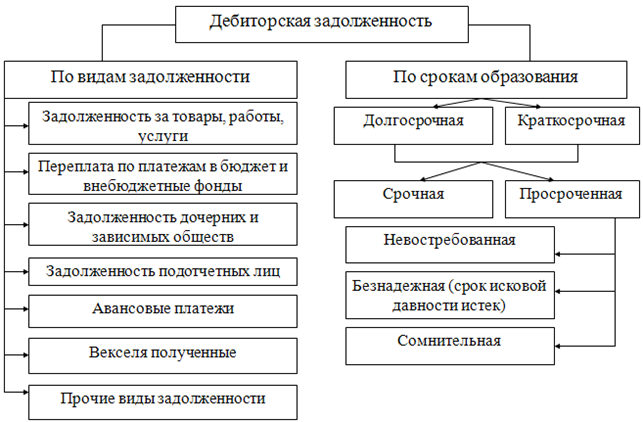

Дебиторскую задолженность, как можно заметить на рисунке 1, делят по видам задолженности и по срокам образования.

Состав дебиторской задолженности

Состав дебиторской задолженности

По видам задолженности

выделяют:

—

задолженность за товары, работы, услуги коммерческой организации. Такая

задолженность в бухгалтерском балансе является, как правило наиболее

объемной и значимой. Данная

задолженность связана с осуществлением основных видов деятельности коммерческой

организации. Данный тип задолженности может быть сформирован как от

коммерческих компаний, так и от некоммерческих структур, органов власти,

местных администраций, работающих по системе государственного заказа и т.п.

—

переплата по платежам в бюджет и внебюджетные фонды. Такой вид задолженности,

как правило, возникает за счет переплат по авансовым платежам по различным

налогам, в т.ч перечисленным в бюджет страховым взносам, которые с 2017 года

тоже являются объектом регулирования НК РФ;

— задолженность

подотчетных лиц. Представляет собой величину средств, которые были выданы

определенному кругу лиц под отчет, и в настоящий момент по данным средствам не

предоставлены авансовые отчеты или они не возвращены в кассу организации;

— авансовые платежи. Предоплата покупателей и заказчиков за продукцию и услуги, которые в планируемом периоде будут ей поставлена или оказаны.

1.

2.

3.

4.

Первичные документы для учета взаиморасчетов с покупателем

Участок взаиморасчетов с покупателями и заказчиками работает в двух направлениях: мы что-то продаем покупателям, мы получаем оплату от них. Для каждого направления у нас свои первичные документы.

1.Первичные документы нашей фирмы для покупателя

Договор

Один из самых первых документов – это договор купли-продажи, который мы заключаем с покупателем. Однако он может и не быть, а мы все равно сотрудничаем

В практике я заметил, когда налоговая проверяет нашего покупателя и ему заостряет на этом внимание, тогда покупатель просит нас заключить договор с ним

В любом случае, договор это страховка каждого, нас и покупателя, от всяких неприятных ситуаций. Например, мы что-то поставили покупателю или оказали услуги, а он «махнул на нас рукой, не заплатил и спасибо не сказал». Или же, покупатель дал нам аванс за будущие покупки, например, за товары, а мы ни слухом, ни духом. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

Счет на оплату

Второй документ от нашей фирмы– это счет на оплату, где указывается, что конкретно мы предлагаем, сколько это стоит и наши банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом, такой документ служит основой для оплаты. Т.е. покупатель оплачивает и в своих документах указывает, что оплачивает на основании счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то, есть ли и сколько там НДС.

Есть и такая ситуация. Договор заключен на конкретную сделку. Тогда основанием оплаты служит сам договор: его номер, дата, сумма, НДС. Т.е. счета на оплату не надо, потому как в договоре все расписано.

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы мы выдаем покупателю уже как результат сделки: ТМЦ отгрузили, услугу оказали, работы выполнили. Подпись и печать на этих документах со стороны покупателя подтверждает согласие и служит правом перехода собственности. И уже эти документы несут юридическую силу.

Счет-фактура выданная

Этот вид документа мы прикладываем к расходной накладной, акту услуги или выполненной работе. Делаем это в случае, если наша фирма платит Налог на Добавленную Стоимость (НДС). Счет-фактура выданная повторяет содержимое Счета на оплату, расходную накладную, акты. Но главная суть – показать, сколько в продаже содержится специальной суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы от покупателя

Оплату от покупателя мы можем получить на свой расчетный счет, т.е. Безналом. Тогда наш банк выдаст нам Выписку.

Если мы получаем оплату от покупателя в кассу, т.е Налом, тогда сотрудник нашей фирмы берет доверенность на получение денег и идет к покупателю в кассу. Там получает деньги и приносит в кассу нашей фирмы. А может быть и так, что сотрудник покупателя принесет нам деньги в кассу, а мы ему выдадим квиток от документа Приходный кассовый ордер (ПКО).

Нужно сказать, что не все так просто, когда продаем способом, подразумевающим оплату по банку, а нам оплачивают наличкой. Все это завязано на системы налогообложения (ОСНО, УСН, ЕНВД, патент), организационно-правовые формы (ООО или ИП). Поэтому здесь рассматривать нужно будет конкретней с разными сочетаниями видов деятельности, систем налогообложения, организационно-правовых форм. В общем, это удел других статей и занятий.

Примеры первичных документов для расчетов с покупателями

Первичные документы

Операции с покупателями и заказчиками оформляются на основании первичных документов. Например, заключение сделки подтверждается договором, к которому могут прилагаться деловая переписка и гарантийные письма. Отгрузка подтверждается счетами-фактурами, актами выполненных работ, накладными. Оплату подтверждают такими расчетными документами, как банковские выписки, платежные требования, кассовые ордеры и чеки. Помимо этого могут также применяться акт сверки, документы взаимозачета и векселя. В учете операции должны быть разделены на:

- текущие;

- срок исполнения которых не наступил;

- срок исполнения которых просрочен;

- по которым получена предоплата;

- вексельные.

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

- по оплате за счет ранее уплаченного аванса (Дт 60.01 Кт 60.02);

- векселям (Дт 60.01 Кт 60.03);

- прочим обязательствам, возникающим на счете 60.

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

Пример 1

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). Договором была предусмотрена 100% предоплата. 4 апреля «Цветок» перечислил 150 000 руб. в адрес «Тюльпана», а 25 апреля продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

4 апреля:

Дт 60 Кт 51 — перечислена предоплата 150 000 руб.

25 апреля:

- Дт 10 Кт 60 — учтена продукция стоимостью 125 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 25 000 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60 — зачтен в оплату задолженности за продукцию аванс, выданный в сумме 150 000 руб.

- Дт 68 Кт 19 — принят НДС к вычету 25 000 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

4 апреля:

Дт 60.02 Кт 51 — перечислен авансовый платеж 150 000 руб.

25 апреля:

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 125 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 25 000 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 150 000 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 25 000 руб.

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

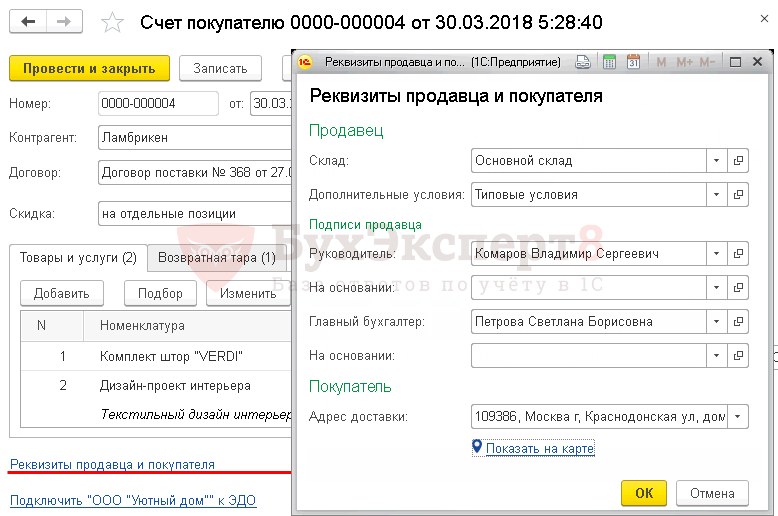

Подвал документа

Ссылка Реквизиты продавца и покупателя

- Склад — склад отгрузки товаров, в печатной форме счета не отображается. Заполнение поля Склад необходимо для автоматического заполнения аналогичного поля в документах отгрузки.

- Дополнительные условия — дополнительные условия, прописываемые в бланке Счет на оплату. Автоматически заполняются Дополнительные условия для подстановки в счет, указанные в справочнике Организация. PDF

- Руководитель — ответственное лицо за подпись Руководителя, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Руководитель из карточки организации. PDF

- Главный бухгалтер — ответственное лицо за подпись Главного бухгалтера, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Главный бухгалтер из карточки Организации. PDF

- На основании — основание на право подписи документов, может быть, как приказ, доверенность и т.д. Выбирается из справочника Основание на право подписи документов. Необходимо заполнить, если ответственное лицо не является руководителем (главным бухгалтером).

Изучить подробнее об автоматическом заполнении ответственных лиц в документах

- Адрес доставки — указывается адрес доставки товаров в печатной форме счета не отображается. Если Адрес доставки заполнен, то он автоматически заполнится в аналогичном поле в документе отгрузки.

- Ссылка Показать на карте — позволяет посмотреть на карте (Google, Яндекс картах) введенный адрес. Для лучшего определения местоположения на карте рекомендуется указывается адрес как в классификаторе. Если адрес указан некорректно, то отразится примерное местоположение.

Строка итогов

В графе Всего отображается общая сумма документа с учетом НДС и валюта документа. Отображается только если Скидка не предоставлена.

Если есть Скидка (как на отдельные позиции, так и по документу в целом), то поле Всего будет отображаться как Всего со скидкой, где показывается общая сумма документа с учетом скидок.

Если использовалась Скидка по отдельным позициям, то сумма скидки выводится в отдельной графе Скидка строки итогов.

В графе НДС (в т.ч.) проставляется общая сумма НДС по документу.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Практический пример совершенствования учета расчетов с поставщиками и покупателями

В целях совершенствования учета расчетов ООО «ХХХ» предлагается организовать систему внутреннего контроля. Внутренний контроль в организации играет важнейшую роль, так как позволяет уже на всех стадиях деятельности предприятия, т.е. в текущем режиме, определить имеющиеся проблемы в учете и отчетности. В статье 19 федерального закона от 06.12.11 № 402 — ФЗ «О бухгалтерском учете», прямо указана обязанность экономических субъектов, осуществлять внутренний контроль фактов его хозяйственной жизни.

Организация внутреннего

контроля в управляющих компаниях должна ориентировать, как на организационно –

правовую форму предприятия, так и на размеры его деятельности. Именно от этих

факторов и зависит выбор применения методологии и источники информации,

необходимые для организации внутреннего контроля на предприятии.

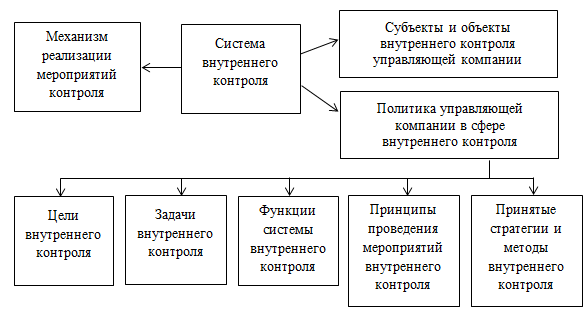

Внутренний контроль на предприятиях ЖКХ – это регламентированная внутренними документами процедура по контролю за деятельностью управляющей компании, осуществляемая представителями специального контрольного отдела данной организации. Структура возможной системы внутреннего контроля в ООО «ХХХ» представлена на рисунке.

Организация внутреннего контроля

Организация внутреннего контроля

В качестве основных

целей создания отдела внутреннего контроля определены:

1. Осуществление

внутрихозяйственного контроля финансового состояния.

2. Соблюдение режима

экономии полученных от населения средств.

3. Обеспечение

сохранности и обоснованности расходования денежных средств, полученных от

населения в качестве платы за жилищно-коммунальные услуги.

4. Выявление резервов и

обеспечение руководства управляющей организации рекомендациями по нецелевому

расходованию средств.

Схема взаимодействия субъектов контроля в управляющей компании представлена на рисунке.

Отдел внутреннего контроля

Отдел внутреннего контроля

Фактически,

формирование отдела внутреннего контроля в управляющей компании, предполагает

не только контроля за финансово-хозяйственной деятельностью предприятия, но и

контроль за:

— правильность снятия и

расчета показаний приборов учета;

— поступлением и распределением

денежных средств от населения;

— своевременностью

оплаты ресурсоснабжающим организациям;

— сверкой расчетов с

ресурсоснабжающими организациями;

— правильностью и

своевременностью организации учета имущества и обязательств управляющей компании.

Формирование отдела

внутреннего контроля будет способствовать совершенствованию системы

бухгалтерского учета расчетов с поставщиками и покупателями, в частности

формированию достоверной информации по остаткам счетов бухгалтерского учета

дебиторской и кредиторской задолженности, а также совершенствованию работы с

населением по своевременности оплаты за коммунальные услуги.

Перечисленные направления внутреннего контроля в управляющей организации, являются центрами контроля расчетных операций.

Просмотров

7 769

Анализ задолженности покупателей по срокам долга

Если покупатели и заказчики не оплатили отгруженные им товары (выполненные работы, оказанные услуги), то они считаются дебиторами организации. При этом в договорах с покупателями могут быть предусмотрены разные сроки оплаты, поэтому дебиторская задолженность конкретного покупателя не всегда сигнализирует о его недобросовестности.

Для анализа дебиторской задолженности по срокам ее возникновения можно воспользоваться отчетом Задолженность покупателей по срокам долга (раздел Руководителю – Расчеты с покупателями). Данный отчет позволяет разделить дебиторскую задолженность по периодам возникновения, а также вывести сумму просроченной задолженности.

В зависимости от даты возникновения долга (даты отгрузки покупателю товаров, даты оказания услуг) сумма задолженности по каждому контрагенту разбивается по интервалам (например, до 7 дней, от 8 до 15 дней и т. д.).

Просроченной считается задолженность, превышающая установленный срок оплаты. Срок оплаты по договорам определяется в программе следующим образом:

-

если в организации предусмотрена единая политика для взаиморасчетов со всеми покупателями, то достаточно указать срок оплаты по умолчанию в регистре Сроки оплаты покупателями (раздел Продажи);

-

если предусмотрены особые условия расчетов с отдельными покупателями, то в карточке конкретного договора в группе Расчеты необходимо установить флаг Установлен срок оплаты по договору и указать срок оплаты в днях. Этот срок будет иметь приоритет над сроком, установленным по умолчанию.

В форме настроек (кнопка Показать настройки) можно:

-

изменить количество и длительность интервалов времени, в течение которых требуется анализировать дебиторскую задолженность покупателей;

-

указать дополнительную детализацию отчета. Например, можно сгруппировать задолженность не только по покупателям, но и в разрезе договоров;

-

настроить отбор, например, по определенным покупателям или по конкретным договорам;

-

вывести дополнительную информацию, которую руководитель желает видеть в отчете (например, срок оплаты по договору, как показано на рисунке 1);

-

задать правила сортировки. По умолчанию покупатели в отчете отсортированы по убыванию величины долга на дату отчета;

-

указать вариант оформления отчета, в том числе отключить/установить вывод диаграммы, заголовка, примечания и подписей в отчете.

Рис. 3. Отчет по срокам задолженности

Отчет Задолженность покупателей по срокам долга в наглядной форме представит руководителю информацию о сумме задолженности покупателей, в том числе о просроченной задолженности, и позволит принять ряд важных решений, например, о прекращении поставок покупателям, нарушившим сроки оплаты по договорам.

Как в «1С:Бухгалтерии 8» (ред. 3.0) настроить и сформировать отчет по срокам долга покупателей

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты

Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

|

Дт |

Кт |

Описание |

|

62.1 |

90.1 |

Начислена выручка |

|

90.3 |

68 субсчет «НДС» |

Начислен НДС с продажи |

|

62.3 |

62.1 |

Получен собственный вексель от покупателя |

|

51 |

62.3 |

Получены денежные средства при предъявлении векселя |

|

51 |

91.1 |

Получены проценты по векселю |

Другая ситуация возникает, если оплата задолженности производится векселем третьих лиц. Такой вексель признается финансовым вложением и учитывается на счете 58. В учете поставщика делаются записи, указанные в таблице:

|

Дт |

Кт |

Описание |

|

62.1 |

90.1 |

Начислена выручка |

|

90.3 |

68 субсчет «НДС» |

Начислен НДС с продажи |

|

58.2 |

62.1 |

Получен вексель третьего лица в качестве оплаты |

Типовые проводки по 55 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Внесены денежные средства из кассы на специальный счет в банке | 55 | 50 |

| На специальный счет в банке перечислены денежные средства с расчетного счета | 55 | 51 |

| На специальный счет в банке перечислены денежные средства с валютного счета | 55 | 52 |

| Возвращены излишне уплаченные поставщику денежные средства на специальный счет | 55 | 60 |

| Возвращен аванс, уплаченный поставщиком, на специальный счет | 55 | 60 |

| Перечислена оплата от покупателя (заказчика) на специальный счет | 55 | 62 |

| Внесен аванс под предстоящую поставку на специальный счет | 55 | 62 |

| Поступили на специальный счет денежные средства по договору краткосрочного кредита (займа) | 55 | 66 |

| Поступили на специальный счет денежные средства по договору долгосрочного кредита (займа) | 55 | 67 |

| Излишне уплаченные суммы налогов и сборов возвращены на специальный счет | 55 | 68 |

| Возвращены на специальный счет в банке неиспользованные денежные средства, выданные под отчет | 55 | 71 |

| Поступили на специальный счет в банке денежные средства в качестве вклада в уставный капитал | 55 | 75-1 |

| На специальный счет в банке получено страховое возмещение | 55 | 76-1 |

| Зачислены на специальный счет в банке денежные средства по признанной (присужденной) претензии | 55 | 76-2 |

| Зачислены на специальный счет в банке денежные средства в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 55 | 76-3 |

| Получены безвозмездно денежные средства на специальный счет | 55 | 91-1 |

| На специальный счет в банке поступили денежные средства, учитываемые как доходы будущих периодов | 55 | 98-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| В кассу получены денежные средства со специального счета в банке | 50 | 55 |

| На расчетный счет перечислены денежные средства со специального счета в банке | 51 | 55 |

| На валютный счет перечислены денежные средства со специального счета в банке | 52 | 55 |

| Выдан поставщику аванс со специального счета в банке | 60 | 55 |

| Сумма использованного аккредитива списана на расчеты с поставщиком | 60 | 55 |

| Возвращены излишне уплаченные покупателем денежные средства со специального счета в банке | 62 | 55 |

| Возвращен со специального счета аванс, уплаченный покупателем | 62 | 55 |

| Погашен краткосрочный кредит и проценты по нему со специального счета в банке | 66 | 55 |

| Погашен долгосрочный кредит и проценты по нему со специального счета в банке | 67 | 55 |

| Уплачены налоги и сборы в бюджет со специального счета | 68 | 55 |

| Уплачены страховые сборы со специального счета | 69 | 55 |

| Заработная плата перечислена работником со специального счета в банке | 70 | 55 |

| Выданы под отчет денежные средства со специального счета в банке | 71 | 55 |

| Учредитель (участник) получил денежные средства по чеку в счет причитающихся ему дивидендов (доходов) со специального счета в банке | 75-2 | 55-2 |

| Депонированная заработная плата выплачена работникам со специального счета | 76-4 | 55 |

| Оплачены со специального счета в банке собственные акции, выкупленные у акционеров | 81 | 55 |

| Оплачены со специального счета в банке расходы за счет нераспределенной прибыли | 84 | 55 |