Бухгалтерский учет расчетов по налогу на прибыль

Содержание:

- Налоговый учет в бюджетных государственных учреждениях

- Какова ответственность за неприменение ПБУ 18/02?

- О ПБУ 18/02

- Связь налогового и бухгалтерского учета

- В каких случаях нужно самостоятельно рассчитывать налог и подавать декларацию

- Признание

- Счет 91 «Прочие доходы и расходы»

- Если фирма сработала в убыток

- Начисление налога на прибыль: основные виды проводок

- Как рассчитываются налоги от операций на брокерском счёте

Налоговый учет в бюджетных государственных учреждениях

Федеральным законом от 06.08.2001 № 110-ФЗ в Налоговый

кодекс РФ была введена новая глава 25 «Налог на прибыль организаций», которая

начала свое действие с 1 января 2002 г. Статьей 313 главы 25 НК РФ введено

понятие «Налоговый учет» и установлена обязанность ведения налогового учета

налогоплательщиками с целью исчисления налоговой базы по налогу на прибыль.

Налоговый учет — система обобщения информации для

определения налоговой базы по налогу на основе данных первичных документов,

сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Налоговый учет осуществляется в целях формирования полной и

достоверной информации о порядке учета для целей налогообложения хозяйственных

операций, осуществленных налогоплательщиком в течение отчетного (налогового)

периода, а также обеспечения информацией внутренних и внешних пользователей для

контроля за правильностью исчисления, полнотой и своевременностью исчисления и

уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком

самостоятельно, исходя из принципа последовательности применения норм и правил

налогового учета, то есть применяется последовательно от одного налогового

периода к другому. Порядок ведения налогового учета устанавливается

налогоплательщиком в учетной политике для целей налогообложения, утверждаемой

соответствующим приказом (распоряжением) руководителя.

При этом данные налогового учета могут быть получены на

основании данных бухгалтерского учета. В случае если в регистрах бухгалтерского

учета содержится недостаточно информации для определения налоговой базы в

соответствии с требованиями настоящей главы, налогоплательщик вправе

самостоятельно дополнять применяемые регистры бухгалтерского учета

дополнительными реквизитами, формируя тем самым регистры налогового учета, либо

вести самостоятельные регистры налогового учета.

И положения главы 25 НК РФ, и выпускавшиеся в дальнейшем

методические рекомендации по ведению налогового учета опирались на правила и

методику ведения бухгалтерского учета в коммерческом секторе (Инструкция по

применению Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержденная приказом Минфина Росси от 31.10.2000 №

94н, Положения по бухгалтерскому учету и др.). С 1 января 2003 года вступило в

действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль

организаций» ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 №

114н, применение которого позволило отражать в бухгалтерском учете и

бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток),

признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль,

сформированного в бухгалтерском учете и отраженного в налоговой декларации по

налогу на прибыль.

С вводом в действие главы 25 НК РФ, а затем ПБУ 18/02 «Учет

расчетов по налогу на прибыль организаций» их положения были реализованы в

типовых учетных конфигурациях системы «1С:Предприятие 8». Ведение налогового

учета в «1С:Предприятии» актуализировалось по мере изменения законодательства и

совершенствовалось в новых версиях программы.

В программных продуктах «1С» для ведения бюджетного учета

традиционно решалась задача автоматизации именно бюджетного (бухгалтерского)

учета, поскольку существенные различия в правилах бюджетного учета и

коммерческого бухгалтерского учета затрудняли автоматизацию налогового учета на

основании данных бюджетного учета.

С введением в действие нового Единого плана счетов

бухгалтерского учета и инструкции по его применению, утвержденных приказом

Минфина России от 01.12.2010 № 157н, бухгалтерский учет государственных

(муниципальных) учреждений нового типа стал более приближен к коммерческому

учету.

В связи с тем, что до 1 июля 2012 года большая часть

государственных и муниципальных учреждений должны изменить свой тип — на

«бюджетное» или «автономное», что влечет большую самостоятельность учреждения и

расширение ведения приносящей доход деятельности с целью привлечения внебюджетных

источников для финансового обеспечения основной деятельности, в версии

1.0.10 программы «1С:Бухгалтерия

государственного учреждения 8» реализовано ведение налогового учета по налогу

на прибыль в соответствии с положениями главы 25 НК РФ.

При реализации методологии ведения налогового учета в

«1С:Бухгалтерии государственного учреждения 8» разработчиками фирмы «1С» был

применен 10-летний опыт автоматизации налогового учета в «1С:Предприятии»,

реализован такой же план счетов и регистры налогового учета, как в типовой

конфигурации программы «1С:Бухгалтерия 8».

Какова ответственность за неприменение ПБУ 18/02?

Законодательством не предусмотрена ответственность за неприменение ПБУ 18/02. При этом в настоящее время существует 2 статьи, которые применяются в качестве наказания за несоблюдение правил ведения бухучета:

- ст. 15.11 КоАП, которая применяется в случае искажения бухотчетности более чем на 10%. За указанное нарушение предусмотрен штраф от 5 000 до 30 000 руб.

- ст. 120 НК РФ: если не применяются бухгалтерские и налоговые регистры или нарушены правила отражения расходов и доходов — наложение штрафа от 10 000 до 30 000; в случае занижения базы — наказание в размере 20% от неуплаченной суммы.

Если же налогоплательщик корректно ведет бухучет, формирует все регистры и заполняет декларацию, то для применения указанных мер наказания налоговым органам следует сначала самостоятельно применить ПБУ 18/02, чтобы определить реальную сумму НП для вычисления размера отклонений, что может представлять для них нелегкую процедуру. Но чтобы не столкнуться с вопросами со стороны налоговых органов, рекомендуем все-таки соблюдать правила, предусмотренные ПБУ 18/02.

О ПБУ 18/02

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

ПБУ 18/02 введено с 2003 г. Есть организации, которые вправе применять данное положение по желанию: субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта «Сколково». В связи с этим многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским учетом (БУ) и налоговым учетом (НУ). Необходимо понимать, возникли ли эти разницы в результате объективных обстоятельств либо в результате ошибки.

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

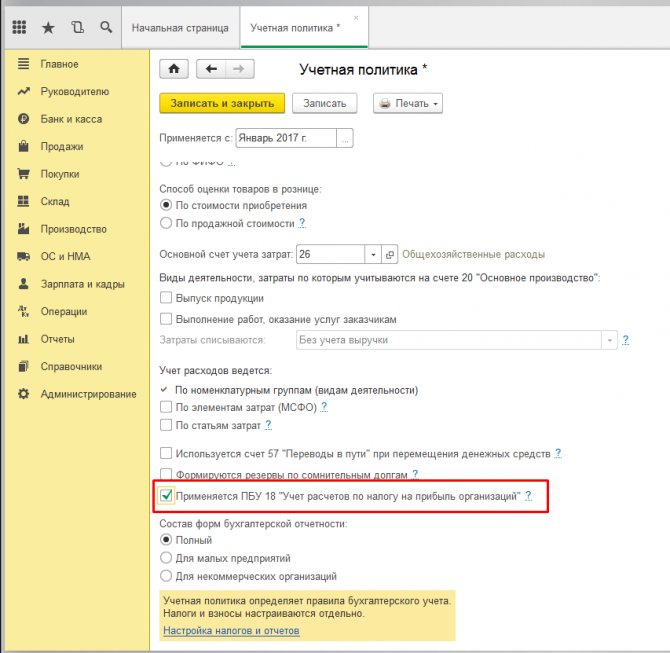

Чтобы включить применение ПБУ 18/02 в учетной программе, в регистре «Учетная политика» нужно установить соответствующий флаг. Данную настройку рекомендуются выполнить с начала налогового периода (рис. 1).

Рис. 1

Ключевые понятия:

ПР – постоянные разницы ВР – временные разницы ПНА – постоянные налоговые активы ПНО – постоянные налоговые обязательства ОНА – отложенные налоговые активы ОНО – отложенные налоговые обязательства Текущий НП – текущий налог на прибыль Условный расход по НП Условный доход по НП

Связь налогового и бухгалтерского учета

Налог организации к уплате в бюджет (текущий налог на прибыль) ПБУ 18/02 предлагает определять по выбору либо по данным налоговой декларации, либо по данным бухгалтерского учета. Как правило, учетной политикой выбирается вариант «по данным БУ». Он позволяет использовать стандартный план счетов БУ для корректного учета показателя и связывает его с условным расходом (доходом) на прибыль.

Участвующие в расчетах разницы между данными БУ и НУ могут иметь постоянный и временный характер:

- временные – данные отражаются по БУ и НУ в разных периодах;

- постоянные – данные признаются либо в БУ либо в НУ.

Временные разницы проявляются затем в виде отложенных налоговых активов и обязательств (ОНА и ОНО). Они образуются вычитанием по итогам года стоимости активов по балансу и стоимости активов для целей НУ; стоимости обязательств по балансу и стоимости обязательств для целей НУ. Если стоимость активов по балансу больше, возникает налогооблагаемая разница. Если стоимость активов, напротив, по балансу меньше, будет вычитаемая разница. Обязательства: их стоимость по балансу больше – вычитаемая разница; стоимость по балансу меньше – налогооблагаемая разница.

Все разницы на конец периода складываются и приводятся к одному значению. Аналогичный алгоритм применяется к разницам на начало года. Далее значения начала и конца периода сравниваются между собой. Вычитаемые разницы складываются (со знаком +), налогооблагаемые разницы складываются (со знаком -). Вычитаемая разница начала года погасится налогооблогаемой разницей конца года, и получится налогооблагаемая сумма. Обратно – налогооблагаемая разница начала года гасится вычитаемой разницей конца года.

ОНА = вычитаемая разница* СтН. ОНО = налогооблагаемая разница*СтН.

Постоянные разницы проявляются в виде постоянных налоговых доходов и расходов (ПНД и ПНР). Они исчисляются так:

- суммируется текущий налог на прибыль и отложенный налог на прибыль (текущий НП берется со знаком минус);

- от результата нужно отнять условный расход или доход по налогу на прибыль (расход берется с минусом, доход – с плюсом).

Напомним, что отложенный налог на прибыль есть сумма налога, полученная умножением временной разницы на налоговую ставку. В зависимости от результата (+ или -) имеем либо ПНР (со знаком -), либо ПНД (со знаком +).

Таким образом, связь между условным расходом (доходом) по налогу на прибыль и налогом на прибыль по данным НУ можно выразить схемой

Нб * СтН = УР (УД) + ПНР – ПНД + ОНА – ОНО, где Нб – база по налогу на прибыль согласно НУ.

Согласно ПБУ 18/02, условный расход (доход) отражается в бухучете обособленно от суммы налогооблагаемой прибыли либо убытка. Он не отражается в бухгалтерской отчетности. Для учета условных доходов и расходов используется отдельный субсчет по счету 99.

Основные проводки начисления такие:

- Дт 99 Кт 68 – условный расход, если была получена прибыль;

- Дт 68 Кт 99 – условный доход, обратная проводка при получении убытка.

Разницы и между БУ и НУ отражаются проводками:

- Дт 09(68) Кт 68(09) – зафиксирован (погашен) ОНА;

- Дт 68 (77) Кт 77(68) – зафиксировано (погашено) ОНО;

- ДЕБЕТ 99 КРЕДИТ 68 – зафиксирован ПНР;

- ДЕБЕТ 68 КРЕДИТ 99 – зафиксирован ПНД.

Внимание! В настоящее время термин «налоговый убыток» не применяется. Согласно НК РФ, налог на прибыль не может иметь отрицательное значение

Если по периоду расходы превышают доходы, налоговая база равна нулю и налог на прибыль также равен нулю (ст. 274-8 НК РФ).

Пример

В настоящее время действует общая ставка налога на прибыль 20%. Пусть прибыль по данным БУ составляет 400 тыс. руб. Условный расход, согласно формуле: 400000*20% = 80000 руб. Дт 99 Кт 68 80000 руб.

Пусть при этом в НУ не учитывается часть амортизационных расходов, учитываемых в рамках БУ — в связи с применением разных методов начисления – 15000 руб. Текущий налог на прибыль = (400000 — 15000)*20% = 385000*20% = 77000 руб. Дт 68 Кт 77 3000 руб. — зафиксировано ОНО. Проверим: 80000 — 3000 = 77000 руб.

В каких случаях нужно самостоятельно рассчитывать налог и подавать декларацию

- Вы получили купоны или дивиденды в валюте, а брокер с них не удержал налог. Нужно подать декларацию с этими дивидендами, пересчитанными в рубли по курсу ЦБ на день выплаты. Если в брокерском отчёте указано, когда и сколько налога было удержано в иностранном государстве, то на эту сумму (так же пересчитанную в рубли) можно налог уменьшить (отдельное поле в декларации). Если удержано больше 13%, то в России вы налог платить не должны и в декларации такой дивиденд можно не указывать. Список бумаг на Московской бирже, с которых нужно самостоятельно рассчитывать и уплачивать налог.

- Вы работаете с иностранным брокером. Нужно будет самостоятельно рассчитать налоги (по правилам, расписанным ниже) и заполнить налоговую декларацию, приложив к ней отчёт брокера (на русском) и свои расчёты. Interactive Brokers позволяет скачать отчёт на русском, если у вас только на английском отчёт, то можно перевести самостоятельно, нотариального перевода обычно не требуют. Печати не нужны (они даже для российских организаций уже не обязательны).

- Вы получили прибыль от операций на валютном рынке. Нюанс в том, что как её правильно рассчитывать, если вы не банальный спекулянт, не знает вообще никто. Материальной выгодой считается покупка/продажа валюты за рубли по более выгодному курсу, чем ЦБ РФ на этот день. Обычно рекомендуют декларировать и уплачивать налог с неё.

- Декларацию надо подать до 30 апреля, а рассчитанные налоги заплатить до 15 июля.

Признание

Признание обсуждаемых единиц, превращающихся в прибыль, наступает в определенные моменты, когда делается выбор метода их начисления. Как мы говорили в начале статьи, их всего два:

- метод кассовый;

- метод начисления.

Признание дохода и расхода происходит посредством применения некоторых методов начисления

До конца текущего года фирма обязана сделать выбор, какой метод для нее является наиболее предпочтительным и сообщить в отделение налоговой службы, к которой относится.

Нюансы каждого метода таковы. Для кассового учет производится по факту списания или поступления средств на счет, и не раньше данного момента. Когда производится налоговая выплата, в расчет берутся отмеченные даты.

Что касается метода начисления, учет дохода производится непосредственно при подписании договора или оформления документов на работу, а не тогда, когда на счет «падают» деньги. То же касается и расходов. Когда подписан договор об оплате, тогда и считается, что расходы понесены, дожидаться отчисления денежных средств никто не будет.

Приведем пример. Ваша компания снимает в аренду помещение, следующая оплата за которое по документам производится в наступившем октябре месяце, согласно выставленному от арендодателя счету. При этом заплатить вы намерены только в декабре. Согласно методу начисления, бухгалтер вашей компании запишет, что расход был совершен в октябре, так как именно тогда поступила бумага о необходимости его произвести. При кассовом же методе произведенная оплата и на бумагах будет соответствовать дате фактической передаче денег, то есть декабрю.

Напоминаем, воспользоваться методом начисления может каждая компания, отдавшая ему предпочтение. В то же время для кассового метода существует список организаций, которым запрещено его использование. К ним относятся:

- кредитные организации;

- компании, чья получка за последний год не превысила миллиона рублей.

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Если фирма сработала в убыток

Прибыльность — не единственный результат деятельности компании за отчетный период. Довольно часто предприятия срабатывают в убыток. То есть в отчетном периоде расходы экономического субъекта превышают сумму полученного дохода.

В таком случае аванс, уплаченный компанией за предшествующий отчетный квартал или месяц, может превысить сумму начисленного ННП за текущий период. Следовательно, необходимо скорректировать данные бухгалтерского учета. Рассмотрим на конкретном примере, как это отразить в учете.

ООО «ВЕСНА» начислила аванс за 1 квартал 2019 г. в сумме 250 000 рублей. По итогам 1 полугодия сумма платежа по ННП составила 200 000 рублей. Корректируем данные следующими бухгалтерскими записями:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Начислен аванс по ННП за 1 квартал 2019 г. |

99 |

68 |

250 000,00 |

|

Отражена оплата авансового платежа в бюджет |

68 |

51 |

250 000,00 |

|

Скорректирована сумма аванса за 1 полугодие 2019 г. |

СТОРНО 99 |

СТОРНО 68 |

50 000,00 (200 000 – 250 000) |

Напомним, как определить финансовый результат деятельности предприятия. Убыток или прибыль до налогообложения (проводка) определяется как разница между суммой оборотов по дебету и кредиту счета 99 в корреспонденции со счетами 90 (субсчет «Прибыль/убыток от продаж») и 91 (субсчет «Сальдо прочих доходов и расходов»). Если за отчетный период складывается кредитовый остаток, это говорит о том, что компания получила прибыль. Дебетовое сальдо на конец периода говорит о понесенных убытках.

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

|

Дебет |

Кредит |

Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99 | 68 | Скорректирован налог на прибыль по итогу за год, в случае когда по итогам за год прибыль получена меньше, чем при расчете авансовых платежей (в том числе при получении убытка) |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

|

Дебет |

Кредит |

Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Внимание!

Для ведения учета в бюджетном учреждении есть строгое правило — необходимо вести раздельный учет доходов и расходов по коммерческой деятельности и поступивших в качестве целевого финансирования. Если этого не сделать, то последние нужно будет включать в состав налогооблагаемых доходов.

Проводки по налогу на прибыль оформляются следующим образом:

Возврат товара поставщику – проводки у покупателя: НДС и налог на прибыль

На практике может возникнуть ситуация, при которой покупатель принял от поставщика товар и оприходовал его. Через некоторое количество времени принимается решение вернуть его назад, по причине того, что он не пользуется спросом — к примеру, такой пункт есть в договоре между сторонами.

Внимание!

Особенностью такой операции будет являться то, что фактически реализация уже была проведена у каждой из сторон, а потому необходимо оформить своего рода обратную реализацию, с начислением всех необходимых налогов. Во время этой операции также требуется выписать счет-фактуру, в которой выделить налог НДС.

Поскольку в учете будет отражена обратная реализация, то в базу по налогу на прибыль попадают выручка и списание закупочной стоимости, которые участвуют в определении налога в общем порядке. Фактически налогооблагаемая прибыль будет равна нулю, поскольку цена продажи будет равна сумме остаточной стоимости и НДС.

Проводки оформляются таким образом:

|

Дебет |

Кредит |

Обозначение операции |

|

При поступлении товаров |

||

| 41 | 60 | Закуплены товары у поставщика |

| 19 | 60 | Выделен НДС по приобретенным товарам |

| 68 | 19 | Произведен зачет входного НДС |

|

В момент возврата товаров |

||

| 62 | 90 | Отражается возврат непроданных товаров в виде реализации |

| 90 | 41 | Списывается закупочная стоимость возвращаемых товаров |

| 90 | 68 | Производится начисление НДС на операцию возврата |

Как рассчитываются налоги от операций на брокерском счёте

Покупка, продажа и погашение ценных бумаг, НКД и купоны

- Стоимость продажи/погашения минус стоимость покупки минус комиссии за сделки. Пока вы не продали бумагу — никакой прибыли/убытка по ней не возникает.

- ФИФО. Если вы одну и ту же бумагу покупали в несколько сделок по разной стоимости, то прибыль/убыток будет рассчитываться начиная с более ранних сделок. Т.е. положим вы сперва купили 1 акцию за 1000р, потом 2 того же предприятия за 2000р, потом продали 1 за 1300. Ваша прибыль 1300-1000=300р. Если вы продадите 2 за 1300, то прибыль будет считаться так (1300-1000) + (1300-2000) = -400р убыток.

- В рублях. Если вас угораздило купить ценную бумагу за 100$ при курсе ЦБ РФ на день покупки 1$=60р, а продать за 90$ при курсе 1$=70р, то у вас облагаемая налогом прибыль в размере 90×70 — 100×60 = 300р, а не убыток (90-100)×70=-700р, как вам могло показаться. Однако! Если этой ценной бумагой оказалась номинированная в долларах облигация Минфина РФ, то у вас таки убыток (90-100)×70=-700р.

- При частичном погашении облигаций налог учитывается пропорционально. Т.е. если облигация номиналом 1000р была куплена за 900р, потом эмитент выплатил в счёт погашения 250р (25% номинала), то налог будет на 25%×(1000р-900р)=25р.

- С 1 января 2021г индексация номинала, НКД и купоны по всем облигациям облагаются 13% НДФЛ.

Выплата дивидендов по акциям

- Дивиденды по акциям облагаются налогом в 13% и, по факту, это не НДФЛ, а налог на дивиденды (который раньше был 9%). Никакие льготы и вычеты на него не распространяются.

- По российским акциям 13% удерживается в момент выплаты.

- Иностранный эмитент при выплате дивидендов удерживает налог в соответствии с собственным законодательством, также в момент выплаты. Чтобы избежать излишнего и двойного налогообложения, нужно у брокера заполнить специальную форму. Например, американские эмитенты по умолчанию удерживают налог 30%, при заполнении формы W8-BEN в америке будет удержано 10%, а в России нужно будет доплатить 3%. Но не для всех стран это работает.