Декларация по налогу на прибыль в 2020 и 2021 году

Содержание:

- Правила заполнения приложения 1 к листу 02

- По какой форме отчитываться по налогу на прибыль

- Приложение № 2 к листу 02

- Строка 210 листа 02: пример расчета суммы для заполнения

- Зачем составлять декларацию по налогу на прибыль

- Заполнение строки 290

- Уточнение для обособленных подразделений при реорганизации

- Какие суммы вносим в строку 210 поквартально и за год

- Период отчетности

- Строка 210 в декларации по налогу на прибыль и как ее заполнять

- Когда сдают годовую декларацию по прибыли?

- Строки 010–060 Доходы и расходы. Прибыль

- Пример расчета налоговой базы

- Что такое прямые и косвенные расходы

- Итоги

Правила заполнения приложения 1 к листу 02

Этот раздел отчета включает в себя информацию о структуре доходов фирмы.

В начале приложения указывается признак, от которого зависит применение льгот. Обычная организация, не относящаяся к специальным категориям, указывает признак «1».

Если компания занимается лицензируемыми видами деятельности, то здесь же указывается номер лицензии.

Информация о признаке и лицензии также указывается в листе 02 и приложениях 2–5 к нему.

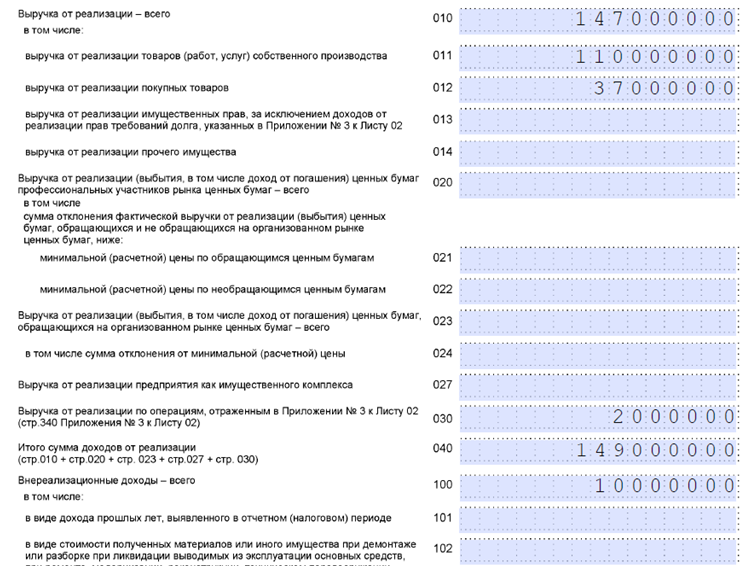

- В строке (далее — стр.) 010 указывается выручка (ст. 248, 249 НК РФ).

- Стр. 011–014 содержат расшифровку стр. 010.

- Стр. 020–022 используют только профессиональные участники фондового рынка. Здесь указывается доход от реализации ценных бумаг.

- В стр. 023 и 024 указывается доход от реализации ценных бумаг для всех остальных организаций.

- Стр. 027 содержит особый вид дохода — выручку от реализации по предприятию в целом (ст. 268.1 НК РФ).

- Стр. 030 включает информацию о некоторых специальных видах доходов, отраженных в приложении 3 к листу 02.

- В стр. 040 указывается итоговый доход от реализации.

- Стр. 100 содержит сумму внереализационных доходов (ст. 250 НК РФ).

- В стр. 101–106 расшифровывается значение стр. 100.

Поскольку вся выручка поступила от продажи товаров собственного производства, бухгалтер заполнил приложение 1 к листу 02 следующим образом:

Далее он приступил к оформлению приложения 2 к листу 02.

По какой форме отчитываться по налогу на прибыль

- Изменили назначение приложения №2. Новое название: «Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме налога».

- Поменяли штрихкоды.

- Доработали лист 02 приложения №4 (признаки налогоплательщика), №5 (расчет распределения налога для обособленных подразделений), №7 (разделы А и Г) к листу 02.

- Включили в лист 08 страницу со штрихкодом «00214339».

С 2021 года в декларации учли льготный порядок налогообложения для:

- резидентов Арктики (российской части);

- IT-компаний;

- предприятий, которые перерабатывают углеводород в продукты нефтехимии и производят сжиженный природный газ.

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются. Смотреть детальное заполнение приложения № 2

Смотреть детальное заполнение приложения № 2

Строка 210 листа 02: пример расчета суммы для заполнения

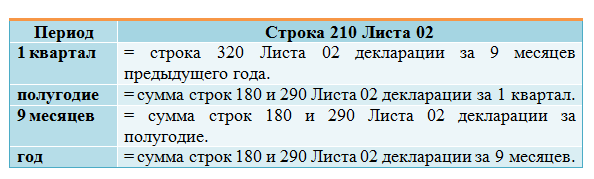

Отдельного рассмотрения требует вопрос заполнения на листе 02 строки 210 декларации по прибыли за год.

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

- выбранная налогоплательщиком периодичность начисления авансов (ежемесячная от фактической прибыли или ежеквартальная);

- применение налогоплательщиком, имеющим среднеквартальный доход не выше 15 млн руб., предоставляемого ему п. 3 ст. 286 НК РФ права на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов.

ВНИМАНИЕ! В отчетных периодах 2020 года лимит по доходам увеличен до 25 млн руб. в квартал

Останется ли он таким дальше, смотрите здесь.

О том, какие расчеты в части платежей приходится делать налогоплательщикам, не использующим это право, читайте в материале «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Использование права на уплату авансов только по итогам ежеквартального расчета по существу равнозначно оплате авансов от фактической прибыли за исчисляемые поквартально налоговые периоды. Начисления тех сумм, которые будут представлять собой платежи, осуществляемые в следующем за отчетным периодом квартале, при применении этого права не происходит. Аналогичные последствия имеет помесячный расчет авансов от фактической прибыли. То есть для того, чтобы узнать, какую сумму следует отразить в строке 210 листа 02 за год при использовании каждого из этих расчетов, достаточно посмотреть величину, указанную в строке 180 этого же листа декларации за последний отчетный период:

- за 9 месяцев, если используется право на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов;

- за 11 месяцев, если расчет авансов осуществляется помесячно от фактической прибыли.

Но в ситуации, когда налогоплательщик в подаваемой ежеквартально промежуточной отчетности заполняет и строки 290–340, ему понадобится сделать вычисление суммы, вносимой в строку 210 листа 02 за год. Сложить здесь нужно значение, указанное в строке 180 листа 02 декларации за 9 месяцев, и сумму, отраженную в этом же листе по строке 290.

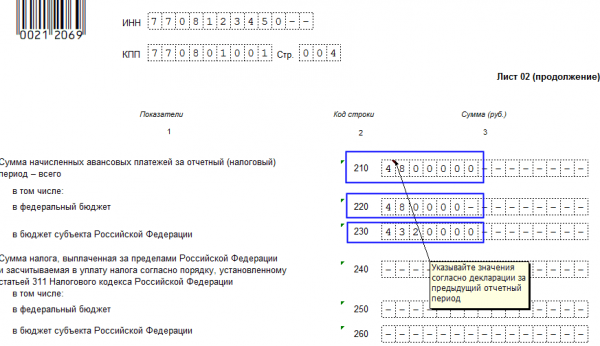

Покажем, как формируется цифра в строке 210 листа 02 в декларации по прибыли за год на примере ее заполнения.

Предположим, что в декларации по прибыли за 9 месяцев организация в листе 02 по строке 180 показала 180 000 руб. налога, а по строке 290 этого же листа (в качестве авансов, подлежащих помесячной уплате в течение 4 квартала) — сумму 20 000 руб.

При таких данных в годовой декларации по прибыли цифра в строке 210 листа 02 будет равна 180 000 руб. + 20 000 руб. = 200 000 руб.

Еще о заполнении строки 210 читайте в статье «Как заполнить строку 210 в декларации по налогу на прибыль».

См. также:

- «Как заполняется строка 220 листа 02 декларации по налогу на прибыль?»;

- «Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?».

Полный пример заполнения декларации по налогу на прибыль за 2020 год можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Зачем составлять декларацию по налогу на прибыль

Правила отчетности юридических лиц разъяснены в 289 статье Налогового кодекса Российской Федерации. В первом ее абзаце четко сформулирована мысль, что занимающуюся коммерческой деятельностью организацию ничто не освобождает от своевременной подачи декларации. На это не может повлиять форма внесения платежей или способ исчисления налога.

Главные правила подачи отчетного документа:

- Подается поквартально (каждые 3, 6 и 9 месяцев), а также по окончании текущего года.

- Требуется отчитываться перед ФНС и в том случае, когда никакой прибыли не получено, а только удалось свести расходы к нулю. Даже убыточные предприятия обязаны это делать.

- Для сдачи документации дается 28 дней с момента завершения отчетного периода (квартала). Годовую декларацию ФНС ожидает не позднее 29 марта.

Налогоплательщики, в качестве которых выступают исключительно юридические лица, указывают в отчетности следующие данные:

- самостоятельно рассчитанную налогооблагаемую базу;

- понесенные компанией расходы;

- полученную за налоговый период прибыль, рассчитанную путем вычитания из суммы общего дохода размера произведенных затрат;

- источники, позволившие заработать (включая и иностранные);

- дающиеся государством льготы.

Налоговая служба потребует документальное подтверждение финансовых приобретений или потерь. В декларации указывается и другая информация, способная изменить величину взимаемого сбора.

Заполнение строки 290

Процесс оплаты платежей авансового типа прописан в положении ст. 286 и 287 НК РФ. Законодатель указывает на то, что внести средства нужно в сроки, которые определены на федеральном уровне. Эти периоды сопоставимы со сроками подачи декларации. Окончательную величину налога нужно установить на конец годового периода.

Говоря про завершение каждого отчетного периода, следует определять значение авансового платежа на последующий квартал. В течение года организации вносят оплату по налогам каждый месяц, поэтому при завершении налогового периода потребуется внести остаток начисленной суммы.

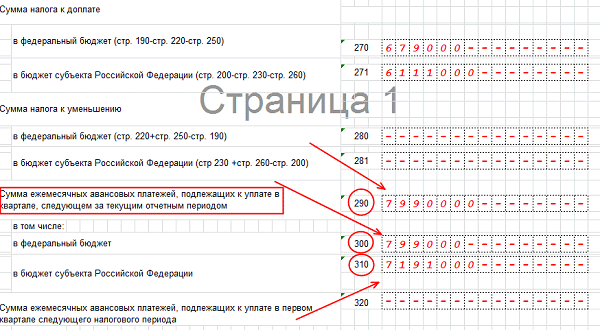

Процесс расчета ежемесячного платежа отражается в Приложении к Приказу, разработанному Министерством финансов с номером ММВ-7-3/572@. Строка 290 отражает сведения о величине авансового взноса, уплачиваемого каждый месяц. Эти перечисления должны совершаться за следующий период отчета.

Для выведения суммы потребуется высчитать из налога расчетного типа за текущий период величину аналогичного значения, прописанную в раздел с номером 180, оформленной за прошлый год/квартал. Для примера, в отчетности за 3 квартала 2019 года в строке 290 отражается сумма, подлежащая внесению в заключительном квартале данного года. Равняться вписанное значение будет: строка №180, указанная в отчете за 9 месяцев – аналогичная раздел в документе за полгода.

Внимание! Такая же методика применяется для вычисления показателей в строке 300 и 310. Эти разделы указывают то, в какой бюджет направлен платеж.. В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале

Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета

В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале. Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета.

Детальное распределение внесенного платежа прописывается в разделе с номером 310 и 300. Они имеют соответственное равенство с 200 и 190 строкой. Когда результат равняется 0 или отрицательному значению, не возникает обязанности по внесению авансового сбора.

Число, прописанное в строке 290, равняется суммарному выражению авансов, внесенных за квартал в бюджет федерального значения и региональную казну. Распределение данного типа взноса подлежит в равной степени (по трети), не образуя остаток.

В рассматриваемой строке потребуется сделать прочерк:

- когда компания вносит только авансы с периодичностью, равной кварталу, основываясь на данных за отчетный период;

- начисление аванса за каждый месяц производится по показателям прибыли, полученной по факту.

Также это положение относится к ситуации, когда отчетность формируется за год.

Уточнение для обособленных подразделений при реорганизации

В титульном листе и листе 01 Декларации имеется реквизит «По месту нахождения (учета) (код)». В пункте 2.6 Порядка заполнения указано, что организация-правопреемник представляет в налоговый орган по месту своего нахождения (по месту учета в качестве крупнейшего налогоплательщика) Декларации (включая Декларации по обособленным подразделениям) за последний налоговый период и уточненные Декларации за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое)с указанием в титульном листе (листе 01) по реквизиту «по месту нахождения (учета) (код)» кода 215 или 216.

Теперь уточнено, что если это декларация по обособленному подразделению, то в названном реквизите надо указать код 223.

Какие суммы вносим в строку 210 поквартально и за год

В стр. 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы.

ВНИМАНИЕ! В строке 210 находят отражение начисленные, а не фактически уплаченные авансы

- Уплата авансов по итогам квартала.

Если фирма считает «прибыльные» авансы ежеквартально. При таком способе в строку 210 данные вносят так:

Таким образом организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а проставляют прочерк, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал.

Подпишитесь на рассылку

2. Уплата авансов ежемесячно из фактической прибыли.

Для организаций, исчисляющих авансы из фактической прибыли, алгоритм заполнения строки 210 аналогичен предыдущему. Нужно только помнить, что при ежеквартальных расчетах отчетным периодом является квартал и декларация сдается ежеквартально, а при расчетах из фактической прибыли отчетным периодом является месяц и декларация сдается ежемесячно.

3. Уплата авансов ежемесяно с доплатой за квартал

Для организаций, которые исчисляют авансы на основании сумм предыдущих авансов, заполнение строки 210 будет несколько отличаться:

То есть поквартально и за год должны выполняться следующие соотношения:

То есть поквартально и за год должны выполняться следующие соотношения:

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Строка 210 в декларации по налогу на прибыль и как ее заполнять

Важно принять во внимание, что сформировать и передать декларацию за 2019 год потребуется при использовании нового формата отчетного документа. В рассматриваемой декларации не одна строка с номером 210, однако, сложности с заполнением касаются только разделов на 02 листе

Авансовый способ расчетов применяется ко всем разновидностям плательщиков налога, исключений тут не предусматривается. Это указывает на то, что вносить данные в этот раздел потребуется всем организациям, при условии, что они ведут деятельность успешно и получают прибыль.

Авансовый платеж подразумевает, что это сумма, которая рассчитана субъектом, она подлежит оплате по результатам прошедшего периода для отчетов. Отражаются значения, которые должны были, а не внесены по факту.

Указанная строка выступает свободной, подразумевается то, что общая величина аванса рассчитывается по ставке в размере 20%. В формуле для вычисления других значений и срок, она не отражается.

Затем производится дробление по уровням бюджета:

- ставка для федерального составляет 3 процента;

- остаток в виде 17% приходится на казну региона.

Указанные строки принимают участие в расчете суммы, которая должна быть доплачена или сокращена. Производится вычет из аванса, если говорить про годовой результат, то из налога, который просчитан за период, отраженный в декларации. Данные значение отнесены к содержательной части рассматриваемого показателя.

Внесение сведений в строку 210 при заполнении декларации по прибыли имеет зависимость от способа оплаты сбора авансового типа.

Существует три типа методик:

- каждый квартал;

- помесячно, после чего в конце квартала производится доплата;

- каждый месяц по размеру фактической прибыли.

Для каждой методики присущ свой способ заполнения. Однако, не зависимости от выбора, потребуется отразить в этой строке сумму, которая начислена и должна быть уплачена за время, предшествующее оформлению декларации. По этой причине потребуется использовать предыдущую отчетность.

Если компания производит расчеты по налогам каждый месяц, то данные в строку вносятся по-другому. К начисленной сумме аванса за прошлый период нужно прибавить внесения ежемесячного типа, которые указаны за прошлый квартал.

Таким образом, при оформлении отчетности следует учитывать положения налогового законодательства. Отражение сведений имеет зависимость от периодичности предоставления документации.

Когда сдают годовую декларацию по прибыли?

Еще одно отличие годовой декларации от промежуточных заключается в том, что их сдают в разные сроки, притом что для каждого из этих документов значимой датой становится 28-е число. Промежуточные отчеты сдаются не позднее этого числа в месяце, наступающем за завершением отчетного периода, т. е.:

- при авансах, начисляемых помесячно от фактической прибыли, — ежемесячно (11 раз за год);

- при ежеквартально начисляемых авансах — ежеквартально (3 раза за год).

А когда же сдают декларацию на прибыль за год? Не позже 28 марта года, наступающего после завершения налогового периода, указанного в этой декларации.

Подробнее про сроки сдачи декларации за год, читайте здесь.

Строки 010–060 Доходы и расходы. Прибыль

По строкам 010–050 укажите доходы и расходы, исходя из которых рассчитывается полученная прибыль или понесенный убыток. Здесь не отражайте целевые поступления и другие необлагаемые доходы, а также связанные с этими доходами расходы.

По строке 010 укажите доходы от реализации. Эту сумму перенесите из строки 040 приложения 1 к листу 02. Не включайте в нее доходы, отраженные в листах 05 и 06.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строку 030 перенесите сумму расходов, связанных с производством и реализацией, из строки 130 приложения 2 к листу 02. В эту сумму не включайте расходы, отраженные в листах 05 и 06.

В строку 040 перенесите сумму внереализационных расходов и убытков:

из строки 200 приложения 2 к листу 02;

из строки 300 приложения 2 к листу 02.

В строку 050 перенесите сумму убытков из строки 360 приложения 3 к листу 02. В эту сумму не включайте убытки, отраженные в листах 05 и 06.

Рассчитайте итоговую прибыль (убыток) для строки 060:

| стр. 060 | = | стр. 010 | + | стр. 020 | – | стр. 030 | – | стр. 040 | + | стр. 050 |

Если результат получился отрицательный, то есть организация понесла убыток, по строке 060 поставьте сумму с минусом.

Пример расчета налоговой базы

Поясним сказанное на примере.

Допустим, отчетными периодами для организации являются квартал, полугодие и 9 месяцев.

За I квартал ее доходы составили 900 тыс. рублей, а расходы — 750 тыс. рублей.

За II квартал: доходы — 600 тыс., расходы 800 тыс. рублей соответственно.

За III квартал: 1 млн и 700 тыс. рублей.

За IV квартал — 700 тыс. и 800 тыс.

Представим расчет налоговой базы в таблице:

|

I квартал |

Полугодие |

9 месяцев |

Год |

|

|

Доходы, тыс. |

900 |

1500 (900 + 600) |

2500 (900 + 600 + 1 000) |

3200 (900 + 600 + 1000 + 700) |

|

Расходы, тыс. |

750 |

1550 (750 + 800) |

2250 (750 + 800 + 700) |

3050 (750 + 800 + 700 + 800) |

|

Финрезультат, тыс. |

+150 |

-50 |

+250 |

+150 |

Таким образом, в течение года организация получала как прибыль, так и убыток, но в результате нарастающим итогом получена прибыль.

См. также: «Как рассчитывается прибыль до налогообложения (формула)?».

Что такое прямые и косвенные расходы

К прямым расходам относятся затраты, которые учитываются в финансовом результате по мере реализации товаров, продукции, оказания услуг, работ:

- Затраты, учитываемые налогоплательщиком на 20 счете и списанные в себестоимость на счет 90.02.

- Затраты, включенные в себестоимость товаров (41 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации товаров.

- Затраты, включенные в себестоимость готовой продукции при производстве (43 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации продукции.

К косвенным расходам относятся все суммы расходов, которые учитываются в финансовом результате ежемесячно. Это расходы, учитываемые на счетах 23, 25, 26, 29, 44 и отнесенные на финансовый результат закрытием месяца, проводками по субсчетам 90.02 и 91.02.

В декларации прямые расходы отражаются в строках, а косвенные – в строках .

Итоги

Лист 03 оформляется в декларации по прибыли в случае выплаты доходов по ценным бумагам. В нем выделено 3 раздела, предназначенных для данных о выплатах дивидендов (раздел А), процентов по ценным бумагам, выпущенным государством или муниципалитетом (раздел Б), и сведений о российских юрлицах-получателях такого дохода (раздел В). Лист 03 заполняют в периоде осуществления платежей по доходам, и в декларации он сохраняется до завершения года. В зависимости от того, кому выплачивается доход, при заполнении разделов листа 03 следует учитывать наличие ряда нюансов.

Пробный бесплатный доступ к системе на 2 дня.