Как заполнить налоговую декларацию по налогу на прибыль

Содержание:

- Зачем составлять декларацию по налогу на прибыль

- Связь налогового и бухгалтерского учета

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Как заполнить налоговую декларацию по прибыли?

- По какой форме отчитываться по налогу на прибыль

- Как сформирована сумма в строке декларации

- Строка 290 декларации по налогу на прибыль

- Как заполняется строка 290 декларации по налогу на прибыль

- Когда заполняется строка 290 декларации по налогу на прибыль

- Заполнение строки 290 в 3 квартале 2018 года: пример

- Заполнение строк 300 и 310 в декларации по прибыли

- Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

- Как заполнить декларацию по налогу на прибыль за полугодие?

- В какие сроки и куда следует представлять отчет

- Дополнен список доходов и расходов, не учитываемых при обложении налогом на прибыль

Зачем составлять декларацию по налогу на прибыль

Правила отчетности юридических лиц разъяснены в 289 статье Налогового кодекса Российской Федерации. В первом ее абзаце четко сформулирована мысль, что занимающуюся коммерческой деятельностью организацию ничто не освобождает от своевременной подачи декларации. На это не может повлиять форма внесения платежей или способ исчисления налога.

Главные правила подачи отчетного документа:

- Подается поквартально (каждые 3, 6 и 9 месяцев), а также по окончании текущего года.

- Требуется отчитываться перед ФНС и в том случае, когда никакой прибыли не получено, а только удалось свести расходы к нулю. Даже убыточные предприятия обязаны это делать.

- Для сдачи документации дается 28 дней с момента завершения отчетного периода (квартала). Годовую декларацию ФНС ожидает не позднее 29 марта.

Налогоплательщики, в качестве которых выступают исключительно юридические лица, указывают в отчетности следующие данные:

- самостоятельно рассчитанную налогооблагаемую базу;

- понесенные компанией расходы;

- полученную за налоговый период прибыль, рассчитанную путем вычитания из суммы общего дохода размера произведенных затрат;

- источники, позволившие заработать (включая и иностранные);

- дающиеся государством льготы.

Налоговая служба потребует документальное подтверждение финансовых приобретений или потерь. В декларации указывается и другая информация, способная изменить величину взимаемого сбора.

Связь налогового и бухгалтерского учета

Налог организации к уплате в бюджет (текущий налог на прибыль) ПБУ 18/02 предлагает определять по выбору либо по данным налоговой декларации, либо по данным бухгалтерского учета. Как правило, учетной политикой выбирается вариант «по данным БУ». Он позволяет использовать стандартный план счетов БУ для корректного учета показателя и связывает его с условным расходом (доходом) на прибыль. Участвующие в расчетах разницы между данными БУ и НУ могут иметь постоянный и временный характер:

- временные – данные отражаются по БУ и НУ в разных периодах;

- постоянные – данные признаются либо в БУ либо в НУ.

Временные разницы проявляются затем в виде отложенных налоговых активов и обязательств (ОНА и ОНО). Они образуются вычитанием по итогам года стоимости активов по балансу и стоимости активов для целей НУ; стоимости обязательств по балансу и стоимости обязательств для целей НУ. Если стоимость активов по балансу больше, возникает налогооблагаемая разница. Если стоимость активов, напротив, по балансу меньше, будет вычитаемая разница. Обязательства: их стоимость по балансу больше – вычитаемая разница; стоимость по балансу меньше – налогооблагаемая разница.

Все разницы на конец периода складываются и приводятся к одному значению. Аналогичный алгоритм применяется к разницам на начало года. Далее значения начала и конца периода сравниваются между собой. Вычитаемые разницы складываются (со знаком +), налогооблагаемые разницы складываются (со знаком -). Вычитаемая разница начала года погасится налогооблогаемой разницей конца года, и получится налогооблагаемая сумма. Обратно – налогооблагаемая разница начала года гасится вычитаемой разницей конца года.

ОНА = вычитаемая разница* СтН. ОНО = налогооблагаемая разница*СтН.

Постоянные разницы проявляются в виде постоянных налоговых доходов и расходов (ПНД и ПНР). Они исчисляются так:

- суммируется текущий налог на прибыль и отложенный налог на прибыль (текущий НП берется со знаком минус);

- от результата нужно отнять условный расход или доход по налогу на прибыль (расход берется с минусом, доход – с плюсом).

Напомним, что отложенный налог на прибыль есть сумма налога, полученная умножением временной разницы на налоговую ставку. В зависимости от результата (+ или -) имеем либо ПНР (со знаком -), либо ПНД (со знаком +).

Таким образом, связь между условным расходом (доходом) по налогу на прибыль и налогом на прибыль по данным НУ можно выразить схемой Нб * СтН = УР (УД) + ПНР – ПНД + ОНА – ОНО, где Нб – база по налогу на прибыль согласно НУ.

Согласно ПБУ 18/02, условный расход (доход) отражается в бухучете обособленно от суммы налогооблагаемой прибыли либо убытка. Он не отражается в бухгалтерской отчетности. Для учета условных доходов и расходов используется отдельный субсчет по счету 99.

Основные проводки начисления такие:

- Дт 99 Кт 68 – условный расход, если была получена прибыль;

- Дт 68 Кт 99 – условный доход, обратная проводка при получении убытка.

Разницы и между БУ и НУ отражаются проводками:

- Дт 09(68) Кт 68(09) – зафиксирован (погашен) ОНА;

- Дт 68 (77) Кт 77(68) – зафиксировано (погашено) ОНО;

- ДЕБЕТ 99 КРЕДИТ 68 – зафиксирован ПНР;

- ДЕБЕТ 68 КРЕДИТ 99 – зафиксирован ПНД.

Внимание! В настоящее время термин «налоговый убыток» не применяется. Согласно НК РФ, налог на прибыль не может иметь отрицательное значение

Если по периоду расходы превышают доходы, налоговая база равна нулю и налог на прибыль также равен нулю (ст. 274-8 НК РФ).

Пример

В настоящее время действует общая ставка налога на прибыль 20%. Пусть прибыль по данным БУ составляет 400 тыс. руб. Условный расход, согласно формуле: 400000*20% = 80000 руб. Дт 99 Кт 68 80000 руб.

Пусть при этом в НУ не учитывается часть амортизационных расходов, учитываемых в рамках БУ — в связи с применением разных методов начисления – 15000 руб. Текущий налог на прибыль = (400000 — 15000)*20% = 385000*20% = 77000 руб. Дт 68 Кт 77 3000 руб. — зафиксировано ОНО. Проверим: 80000 — 3000 = 77000 руб.

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

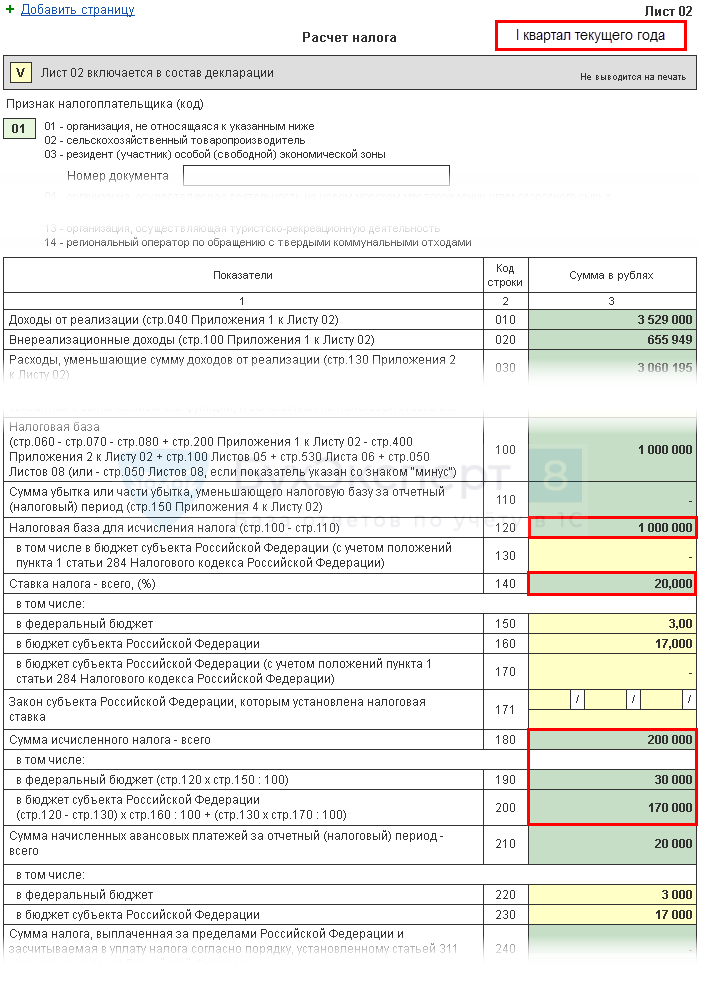

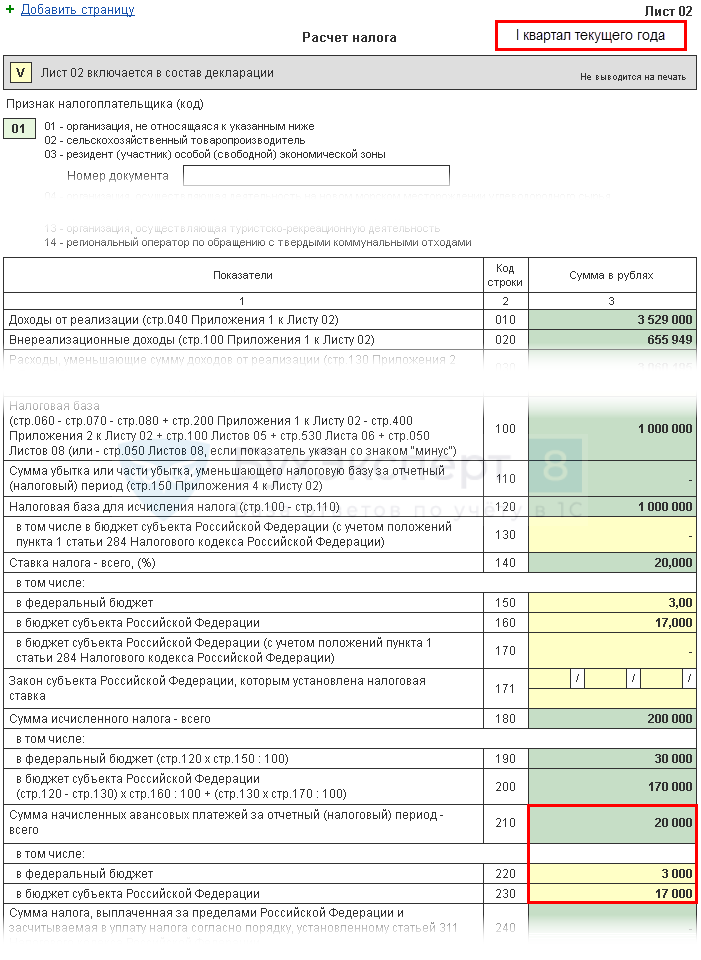

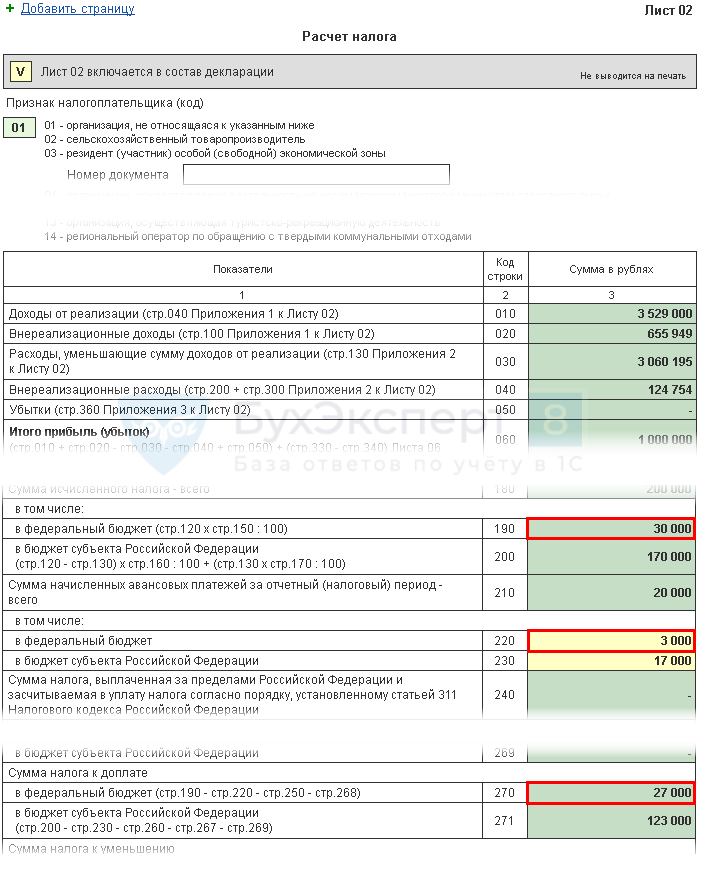

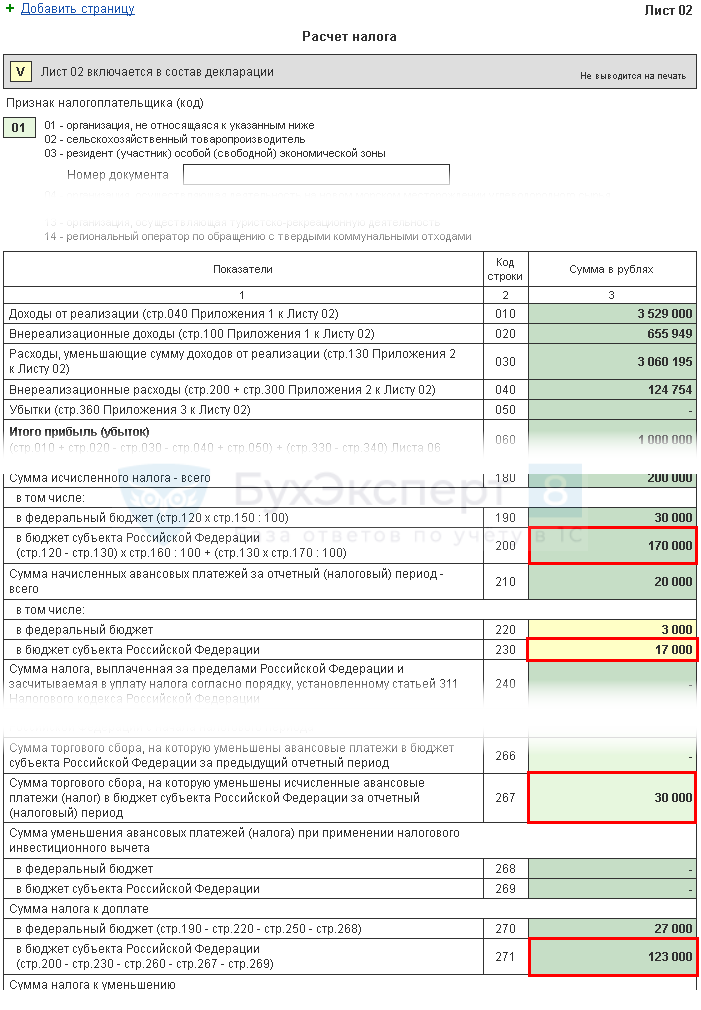

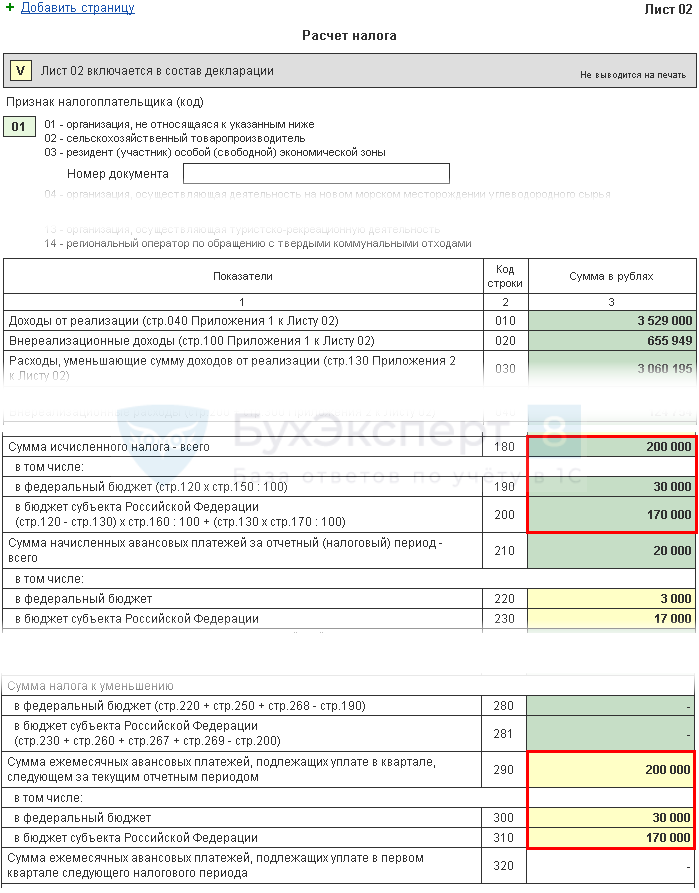

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

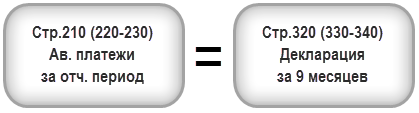

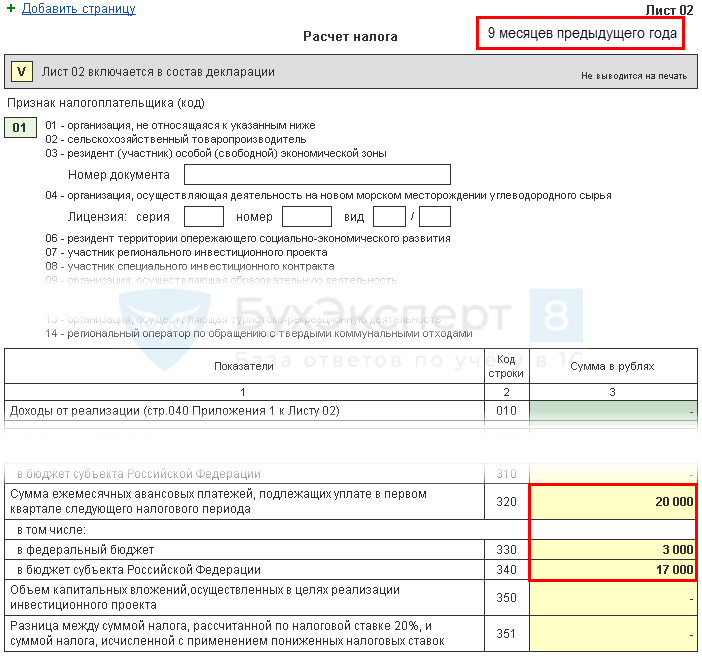

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

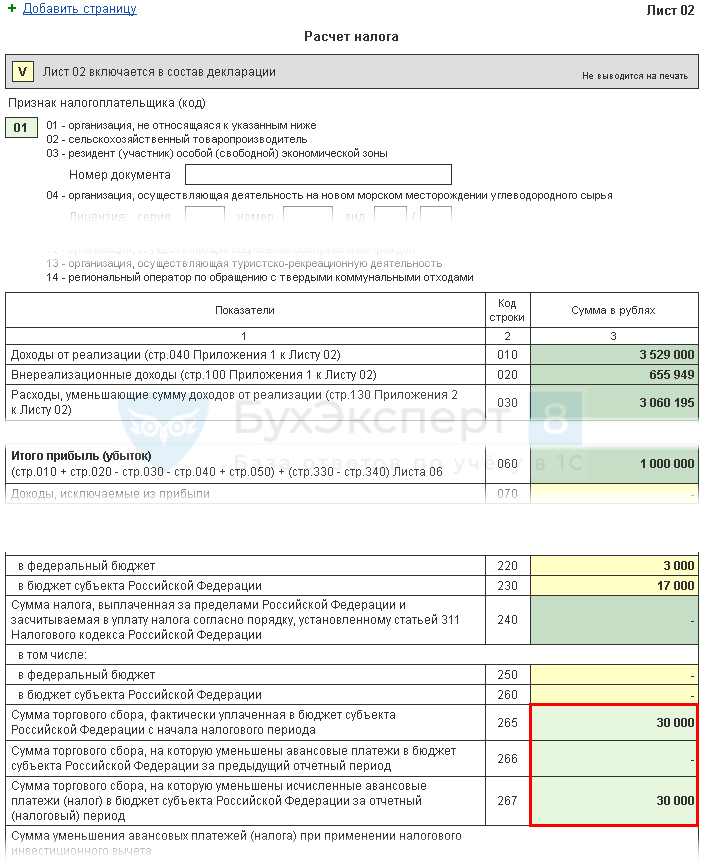

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

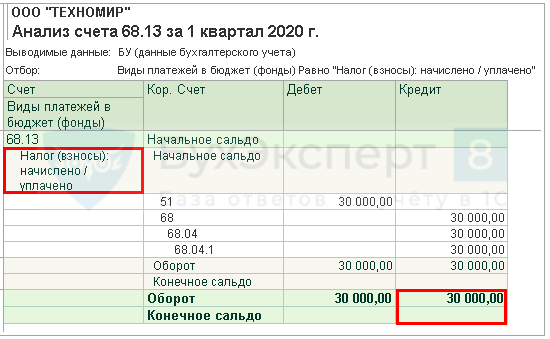

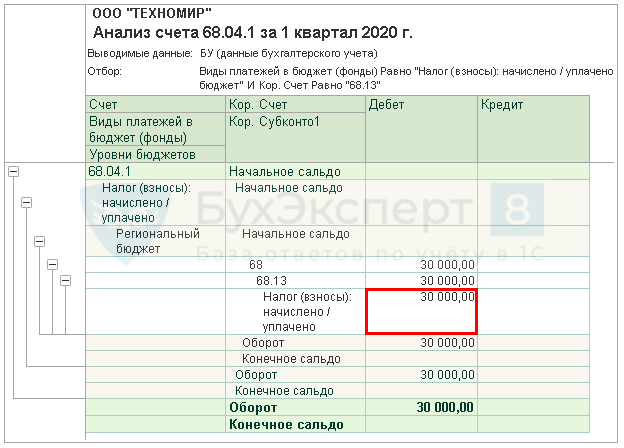

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

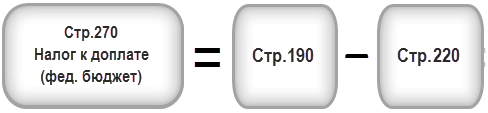

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

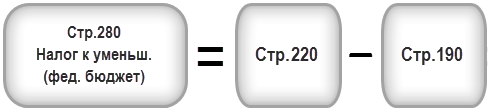

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

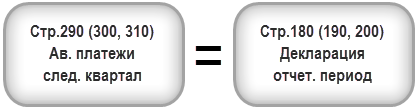

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Как заполнить налоговую декларацию по прибыли?

Отметим некоторые моменты, на которые стоит обратить внимание при оформлении декларации:

- все суммы в декларации представлены в рублях, все копейки округляются до полных рублей.

- декларацию можно подать в печатном виде лично в налоговую, по почте (дата подачи считается дата почтового отправления) и в электронном виде (дата подачи — день отправки).

- если заполняется вручную, то все буквы должны быть печатные, четкие и крупные.

- в каждой пустой клетке как заполненных, так и незаполненных строк, ставятся прочерки.

Декларация состоит из листов, разделов и приложений, но далеко не все организация должна заполнить.

По какой форме отчитываться по налогу на прибыль

- Изменили назначение приложения №2. Новое название: «Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме налога».

- Поменяли штрихкоды.

- Доработали лист 02 приложения №4 (признаки налогоплательщика), №5 (расчет распределения налога для обособленных подразделений), №7 (разделы А и Г) к листу 02.

- Включили в лист 08 страницу со штрихкодом «00214339».

С 2021 года в декларации учли льготный порядок налогообложения для:

- резидентов Арктики (российской части);

- IT-компаний;

- предприятий, которые перерабатывают углеводород в продукты нефтехимии и производят сжиженный природный газ.

Как сформирована сумма в строке декларации

Чтобы проверить корректность расчета значения в строке:

- Нажмите на значок ⍰ в правой части строки. Откроется подсказка, в которой написано, какие обороты и по какому счету сформировали цифру в строке. Если в строке нет значка подсказки, это означает, что она или не заполняется, или заполняется расчетными значениями, взятыми из самой декларации.

-

Сформируйте анализ счета. Для этого:

a. Выберите вкладку «Бухгалтерский учет» → «Анализ счета».

b. Укажите период декларации.

c. Выберите счет и аналитику из раскрывающихся списков.

- Если для одного счета предусмотрено несколько аналитик, нажмите «+ Еще аналитика» и выберите нужные из раскрывающегося списка.

- Если предусмотрено несколько счетов, сформируйте анализ счета» по каждому из них. Результаты нужно будет сложить или вычесть – как написано в формуле в подсказке.

-

Если в подсказке указан не просто оборот по счету (например, «Обороты по кредиту счета 91.01» с аналитикой «Имущественные права»), а корреспонденция счетов (например, «Обороты по проводке 91.02» с аналитикой «Прочее имущество — 68.ндс»), в «Анализе счета» укажите корреспондирующий счет.

-

Узнать, какие документы сформировали этот оборот, можно в «Анализе счета». Для этого нажмите на нужную строку двойным нажатием мыши. Откроется список документов с номерами, датами, суммами и другой информацией.

-

Подставьте суммы, полученные в «Анализе счета», в формулу из подсказки. Таким образом можно понять, каким образом рассчиталась сумма в строке декларации.

Много подсказок содержит печатная форма декларации. Нажмите «Распечатать отчет» и посмотрите подписи к строкам печатной формы. Это можно сделать, даже если декларация еще не совсем готова.

Строка 290 декларации по налогу на прибыль

При заполнении декларации часто вызывает вопросы строка 290. Мы расскажем, для чего нужна строка 290, кто и когда ее заполняет. Приведем образец заполнения этой строки и расскажем, как заполнять строки 300 и 310.

Бланк декларации по налогу на прибыль в 2018 году>>>

Образец заполнения декларации по налогу на прибыль за 3 квартал 2018 года >>>

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Как заполняется строка 290 декларации по налогу на прибыль

Компании отчитываются по прибыли по новой форме, которая утверждена приказом ФНС России от 19.10.2016 N ММВ-7-3/572. Согласно этому распоряжению в сроках 290-310 указывается сумма ежемесячных авансовых платежей, которые подлежат уплате в квартале, следующем за отчетным периодом, за который представлена декларация.

Строка 290 декларации по налогу на прибыль содержит разницу между исчисленным налогом на прибыль, который в декларации отражается в 180 строке и исчисленным налогом в той же строке, который организация отражала в декларации за предыдущий период

Важно отметить, что если эта разница отрицательна, то ежемесячные авансовые платежи производить не следует. Строка 290 декларации по налогу на прибыль находится на продолжении листа 02

Важно! Компания вправе учесть в налоговых расходах затраты, которые на первый взгляд экономически неоправданны. Мы рассмотрели три вида расходов, по которым на практике возникают сомнения

О том, как подтвердить расходы — в статье «Неочевидные расходы, которые уменьшают прибыль».

Когда заполняется строка 290 декларации по налогу на прибыль

Строка 290 декларации по налогу на прибыль заполняется в зависимости от того, как ваша организация платит авансовые платежи. Если ваша компания платит ежемесячные авансы в течение квартала и квартальные авансовые платежи, то вы заполняете эту сроку.

https://youtube.com/watch?v=2MlEmvCqBdM

Стока 290 не заполняется:

- Если ваша компания подает декларацию за налоговый период

- Ваша организация уплачивает только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- Ваша компания перешла на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

Как учитывать расходы без ошибок? Бухгалтеры часто путаются, какие расходы можно списывать, а какие вызовут споры с налоговиками. Чтобы не ошибиться, пользуйтесь советами экспертов журнала «Российский налоговый курьер». Оформите подписку по счету или картой. Подробнее о ваших бонусах здесь>>>

Заполнение строки 290 в 3 квартале 2018 года: пример

В строке 290 декларации по налогу на прибыль за 3 квартал 2018 года указывается разница между:

- Суммой исчисленного налога по строке 180 Декларации за 3 квартал 2018 года;

- Суммой исчисленного налога по строке 180 Декларации за 2 квартал 2018 года.

Таким образом, строка 290 налоговой декларации за 3 квартал 2018 года заполняется очень просто. Достаточно выполнить два простых шага:

- Определить, надо ли вам заполнять строку 290, т.е., что для вашей компании установлена обязанность – заполнять 290 строку.

- Если для вашей организации есть требование заполнить 290 строку – то в ней указывается разница строки 180 декларации за 3 квартал 2018 года и строки 180 декларации за 2 квартал 2018 года. Если для вашей организации заполнять 290 сроку не требуется, то она остается пустой.

Заполнение строк 300 и 310 в декларации по прибыли

Строка 290 декларации определяет необходимость заполнения строк 300 и 310. В этих строках указывают суммы ежемесячных авансовых платежей в федеральный и региональный бюджеты, которые рассчитываются аналогично расчету показателя по строке 290.

Ежемесячный платеж определяется равными долями в размере одной трети от суммы квартального платежа.

Если сумма квартального платежа не делится на три равные части без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

Когда заполняется строка 290 декларации по налогу на прибыль в организациях, имеющих обособленные структурные подразделения, следует обратить внимание на заполнение строки 310. Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02

Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи,

декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли,

декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей

в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

В какие сроки и куда следует представлять отчет

Декларацию следует передавать в ИФНС по истечении отчетного (первый квартал, полугодие и девять месяцев) и налогового (календарный год) периода — ст. 285 НК РФ. Отчетным периодом может быть и месяц, если субъекты рассчитывают авансы ежемесячно на основе фактического объема заработанной прибыли.

Общие сроки представления ежеквартальных декларации — не позже 28-го числа месяца после отчетного квартала; ежемесячных деклараций — не позже 28-го числа месяца после отчетного месяца. Если день представления отчетности приходится на выходной или праздничный, то срок переносится на первый следующий рабочий день.

К примеру, сроки сдачи ежеквартальной декларации в 2020 году не позже:

- 30 марта — 2021 год;

- 28 апреля — 1 кв. 2021 года;

- 28 июля — полугодие 2021 года;

- 28 октября — 9 месяцев 2021 года;

- 29 марта 2021 года — 2021 год.

Аналогичным образом устанавливаются сроки сдачи и ежемесячного отчета.

Отчетность направляется в ИФНС по месту расположения хозяйствующего субъекта. Если у него имеются обособленные подразделения, наделенные полномочиями сдавать отчетность, то они представляют расчеты в налоговую инспекцию по месту их расположения.

Дополнен список доходов и расходов, не учитываемых при обложении налогом на прибыль

В приложении 1 к Декларации указываются доходы, не учитываемые при определении налоговой базы, а также расходы, учитываемые для целей налогообложения налогоплательщиками отдельных категорий, перечень которых приведен в приложении 4 к Порядку заполнения.

Так, сейчас в числе доходов, которые не учитываются при налогообложении, есть доход в виде имущества и (или) имущественных прав, полученных по концессионному соглашению по правилам законодательства РФ. Данному доходу соответствует код 590. Теперь по тому же коду надо указывать не учитываемые при налогообложении доходы в виде имущества и (или) имущественных прав, полученных по соглашению о государственно-частном партнерстве, соглашению о муниципально-частном партнерстве по правилам законодательства РФ, за исключением денежных средств, полученных от концедента или публичного партнера по указанным соглашениям ( НК РФ).

В этот перечень включены новые виды доходов и расходов:

|

Код вида доходов, расходов |

Наименование доходов, расходов |

|

Доходы, не учитываемые при определении налоговой базы |

|

|

601 |

В виде стоимости эфирного времени и (или) печатной площади, безвозмездно полученных налогоплательщиками в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти» |

|

605 |

В виде субсидий, полученных из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, налогоплательщиками, включенными по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в Единый реестр субъектов малого и среднего предпринимательства и ведущими деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции, перечень которых утверждается Правительством РФ ( НК РФ) |

|

Расходы, учитываемые для целей налогообложения налогоплательщиками отдельных категорий |

|

|

931 |

Расходы, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ |

|

960 |

Расходы на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством РФ, а также на сооружение, изготовление, доставку и доведение указанных изделий до состояния, в котором они пригодны для использования ( НК РФ) |

|

961 |

Расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, в целях диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям ( НК РФ) |

|

Расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям… |

|

|

965 |

…организациям, включенным в реестр социально ориентированных НКО, которые с 2017 года являются получателями грантов Президента РФ (по результатам конкурсов, проведенных Фондом – оператором президентских грантов по развитию гражданского общества), получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов РФ, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг (абз. 2 НК РФ) |

|

966 |

…централизованным религиозным организациям, религиозным организациям, входящим в структуру централизованных религиозных организаций, социально ориентированным НКО, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций (абз. 3 НК РФ) |

|

967 |

…иным организациям, включенным в реестр НКО, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (абз. 4 НК РФ) |