Какие сроки сдачи декларации по налогу на прибыль?

Содержание:

- Строки 270–281 Налог к доплате или уменьшению

- Расшифровываем понятие «налог на прибыль»

- Подготовка бухгалтерской отчетности

- Когда платить налоги и взносы

- Доходы, облагаемые НДФЛ

- Налог на прибыль Расчет

- Общие вопросы налогового законодательства

- На кого возложена обязанность по составлению бухотчетности?

- Надо ли отчитываться по УСН, если деятельность не ведётся

- Сроки сдачи отчётности в ИФНС в 2021 году

- Кто сдает декларацию

- Итоги

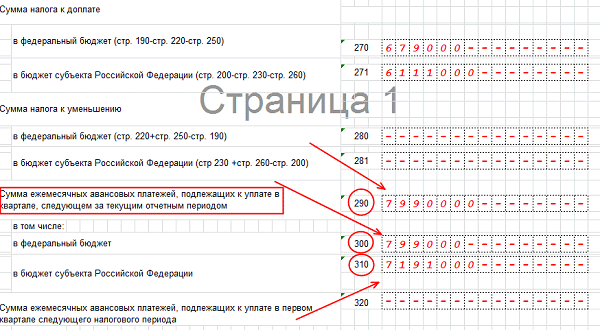

Строки 270–281 Налог к доплате или уменьшению

По строкам 270–281 рассчитайте суммы налога к доплате или уменьшению.

По строке 270 рассчитайте сумму налога к доплате в федеральный бюджет:

| стр. 270 | = | стр. 190 | – | стр. 220 | – | стр. 250 |

По строке 271 – доплату в региональный бюджет:

| стр. 271 | = | стр. 200 | – | стр. 230 | – | стр. 260 |

Если результаты получились нулевыми, поставьте по строкам 270, 271 нули.

Если получилась отрицательные суммы – по этим строкам поставьте прочерки и рассчитайте суммы налога к уменьшению.

По строке 280 рассчитайте сумму налога к уменьшению в федеральный бюджет:

| стр. 280 | = | стр. 220 | + | стр. 250 | – | стр. 190 |

По строке 281 – сумму к уменьшению в региональный бюджет:

| стр. 281 | = | стр. 230 | + | стр. 260 | – | стр. 200 |

Расшифровываем понятие «налог на прибыль»

Под этим названием кроется вид налога, который взимается непосредственно с прибыли предприятия или организации. Остановимся подробнее на том, что считается прибылью предприятия. Как несложно догадаться, прибыль – это прямая разница между финансовыми поступлениями и затратами (т.е. доходами и расходами)

- Доходы – это те вырученные средства, которые образовываются в результате продажи товаров и оказания услуг, то есть по основной деятельности компании. Кроме того, доходами считаются средства от дополнительных услуг, например, таких как проценты со вкладов, сдача в аренду имущества предприятия и некоторым другим. При подсчете налога на прибыль в доходах учитывать акцизы и НДС не надо.

- Расходами считаются все затраты внутренние и внешние предприятия, мотивированные и документально подтвержденные. Оплата труда персонала, модернизация оборудования, покупка сырья – это основные расходы. Внереализационные или неосновные расходы – это, к примеру, арбитражные или же судебные сборы, курсовая разница и т.п.

Есть еще один тип расходов, встречающийся реже, так называемый, закрытый – это пополнение уставного капитала, оплата кредитов, начисление дивидендов. Эти расходы не учитываются при расчете налога на прибыль.

Таким образом, налоговой базой считается налогооблагаемая денежная прибыли. В тех случаях, когда по результатам основного налогового годового периода расходы превышают доходы, то налоговая база становится нулевой.

Внимание! Налоговики при выездных проверках, чаще всего заостряют внимание именно на расходах предприятия. С их стороны часто случаются придирки из-за неправильного обоснования бухгалтерией расходов, нарушений по части документального оформления и тому подобные моменты

Подготовка бухгалтерской отчетности

Бухгалтерия предприятия работает круглый год. Подача информации в соответствующие органы производится в 4 квартала, каждый из которых состоит из 4 месяцев.

В зависимости от размера организации процесс подготовки может занять 1 — 2 месяца беспрерывной работы, а перепроверка финансовых показателей усложняет работу всего отдела.

1) Задачи бухгалтерской отчетности и требования к ней.

Зачем же нужно подавать отчетность в государственные отделы?

Поступающая информация дает возможность органам управления оценивать и контролировать размер средств, поступающих в казну на протяжении года.

Задачи финансовой отчетности:

- помощь в решении вопросов о взаимном сотрудничестве организации и государства;

- анализ периодов и размеров уплаты налоговых сборов;

- рациональное отображение показателей финансовой устойчивости организации.

Помимо задач выдвигается и ряд требований, без соблюдения которых вероятность принятия документации органами власти будет равна нулю.

Правильное оформление и структуризация отчетов – важный компонент успешной деятельности бухгалтерского отдела предприятия.

Требования:

- Отображение полной финансовой картины предприятия через фиксирование его деятельности.

- Применение заранее утвержденных финансовым отделом видов и способов деятельности.

- Соблюдение сроков сдачи документации в налоговые органы Российской Федерации.

Основными составляющими отчетов являются цифры по балансу организации и ее ежеквартальным тратам при получении прибыли в процессе функционирования. Часто к основному объему бумаг добавляют аудиторское подытоживание и записку с пояснениями.

2) Изменения в 2017 году.

Несоблюдение требований по оформлению и срокам приведет к начислению организациям внушительных штрафов.

| Обновления налоговых деклараций для физических лиц | |

|---|---|

| Налоговая декларация 3-НДФЛ | Предусматривает обновление налогов по дополнительным расходам/доходам организации. |

| Изменения в 2-НДФЛ | Информационная справка по доходам. |

| Форма 6-НДФЛ | Данные по заработным платам сотрудников. |

В апреле 2017 года форма сдачи отчетов стала упрощенной.

Информация, включающая код страхования и другие личные данные, сдается по каждому сотруднику в пенсионные органы по истечении каждого квартала.

При просрочке подачи налагается взыскание в 1000 рублей, а при ошибках в данных придется заплатить 500 рублей.

Упрощается процедура окончательного подтверждения бумаг: главный бухгалтер освобождается от обязательного скрепления отчетов личной подписью в документах.

Если фирма оформлена по упрощенной схеме налоговых сборов, она все равно должна будет в обязательном порядке вести отчетность и сдавать ее в указанные законодательством сроки.

Когда платить налоги и взносы

Правительство помимо переноса сроков отчетности продлило сроки платежей в бюджет. Однако рассчитывать на данный вид поддержки могут не многие.

Два основных условия для уплаты налогов и взносов в новые сроки:

- На 01.03.2020 налогоплательщик есть в реестре субъектов малого и среднего предпринимательства (МСП).

- Налогоплательщик есть в списке пострадавших организаций, утвержденный Правительством РФ.

Эти условия должны выполняться одновременно.

Самый простой и быстрый способ проверить свою компанию на принадлежность к МСП — зайти в специальный раздел на сайте ФНС. Достаточно ввести свой ИНН, чтобы узнать, есть ли ваша компания в данном реестре.

К МСП относятся предприятия и ИП с численностью не более 250 человек и с выручкой от реализации за предшествующий год (без НДС) до 2 млрд рублей. Кроме того, важным критерием отнесения к субъектам МСП является состав участников (за исключением некоторых организаций, указанных в п. 4 Федерального закона от 24.07.2007 № 209-ФЗ): в их уставном капитале доля организаций, не являющихся СМП, не может быть больше 49 %; доля государства, субъектов РФ и (или) НКО не может быть более 25 % (суммарно).

Перечень наиболее пострадавших от коронавируса отраслей приведен в Постановлении Правительства РФ от 03.04.2020 № 434. Данный список может дополняться новыми сферами деятельности.

На данный момент выделено 11 основных сфер:

- Авиаперевозки, деятельность аэропортов, автоперевозки

- Культура и сфера развлечений

- Физкультурно-оздоровительная деятельность и спорт

- Туризм

- Гостиничный бизнес

- Общепит

- Дополнительное образование и негосударственные образовательные учреждения

- Организация конференций и выставок

- Бытовые услуги населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты)

- Стоматология

- Розничная торговля непродовольственными товарами

Попадает ли ваша деятельность в данный перечень, можно узнать по коду ОКВЭД в

Постановлении Правительства РФ от 03.04.2020 № 434. Список сфер в дальнейшем может быть расширен.

Сроки уплаты НДС не изменились.

Налог на прибыль по итогам года можно заплатить вплоть до 28 сентября. За первый квартал и первое полугодие налог на прибыль следует заплатить до 28 октября и 30 ноября соответственно.

Уплату НДФЛ за 2021 год индивидуальные предприниматели отсрочили до 15 октября.

Уплата авансов по налогу на имущество может зависеть от сроков, установленных субъектами РФ. В общем случае за первый квартал отправить аванс нужно до 30 октября, за первое полугодие до 30 декабря.

Сроки уплаты транспортного и земельного налогов совпадают со сроками уплаты имущественного налога.

Страховые взносы можно также уплатить позже установленных сроков:

- за март до 15 октября;

- за апрель до 16 ноября;

- за май до 15 декабря;

- за июнь до 16 ноября;

- за июль до 15 декабря.

Страховые взносы ИП с дохода, превышающего 300 000 рублей, за 2019 год можно уплатить до 2 ноября (вместо 1 июля).

Налог, уплачиваемый в связи с применением УСН:

- за 2021 год компаниям нужно перечислить до 30 сентября, а ИП до 30 октября;

- авансовый платеж за первый квартал нужно уплатить до 25 октября;

- авансовый платеж за первое полугодие нужно уплатить до 25 ноября.

Доходы, облагаемые НДФЛ

К ним относится з/п, доходы от работы по гражданско-правовому договору. Как правило, расчет и уплату НДФЛ с указанных доходов производит работодатель. Однако, если физическое лицо работает на себя (не путать с предпринимательской деятельностью!) налог он должен исчислять и уплачивать самостоятельно;

Д-ды от предпринимательской деятельности;

К данной группе относится вся прибыль, полученная ИП от ведения деятельности на общей системе налогообложения. НДФЛ они рассчитывают и уплачивают самостоятельно (кроме авансовых платежей, которые им рассчитывает налоговая).

Д-ды от продажи имущества, находившегося в собственности меньше установленного законом срока;

Общий срок владения собственностью, освобождающий ее владельца от уплаты подоходного налога, равен с 2016 года пяти годам, кроме имущества, право собственности на которое возникло до 01.01.2016г., а также имущества, полученного в порядке наследования, в дар, по приватизации или по договору пожизненной ренты.

- Д-ды от сдачи имущества в аренду;

- Д-ды в виде выигрышей и подарков, за исключением подарков от близких родственников;

- Д-д от долевого участия в деятельности компании (дивиденды).

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Общие вопросы налогового законодательства

В соответствии с п.3 Постановления Правительства РФ № 409 от 02.04.2020г.

На 3 месяца продлен установленный НК РФ срок предоставления налогоплательщиками и налоговыми агентами — налоговых деклараций (за исключением налоговых деклараций по налогу на добавленную стоимость), — налоговых расчетов о суммах выплаченных иностранным организациям доходов и удержанных налогов, — расчетов сумм налога на доходы физических лиц, исчисленных и удержанных налоговыми агентами, — расчетов по авансовым платежам, — бухгалтерской (финансовой) отчетности, срок подачи которых приходится на март — май 2021 г.;

| Пример Отчета | Срок представления | |

| Прежний (дата в соответствии с НК РФ без учета выходных) | Предельный новый по Постановлению № 409 с учетом выходных | |

| Декларация налогу на прибыль за 2021 год | 28.03.2020г. (п.4 ст. 289 НК РФ) | 29.06.2020г. |

| Декларация налогу на прибыль за 1 кв. 2021 год | 28.04.2020г. (п.3 ст. 289 НК РФ) | 28.07.2020г. |

| Декларация по налогу на имущество за 2021 год | 30.03.2020г. (п.3 ст. 386 НК РФ) | 30.06.2020г. |

| Декларация по УСН организаций за 2021 год | 31.03.2020г. (пп.1 п. 1 ст. 346.23) | 30.06.2020г. |

| Декларация по УСН ИП за 2021 год | 30.04.2020г. (пп.2 п. 1 ст. 346.23) | 30.07.2020г. |

| Бухгалтерская отчетность за 2021 год | 31.03.2020г. (п.5.1. ст.23 НК РФ) | 30.06.2020г. — Касается только организаций, которые не обязаны предоставлять обязательный экз. в Гос.инф. ресурс. — см. ниже |

| Декларация по ЕНВД за 1 квартал 2021 года | 20.04.2020 (п.3 ст. 346.32 НК РФ) | 20.07.2020 |

| З-НДФЛ за 2021 год | 30.04.2020 (п.1 ст. 229 НК РФ) | 30.07.2020 |

| 6-НДФЛ за 1 квартал 2021 года | 30.04.2020 (п.2 ст. 230 НК РФ) | 30.07.2020 |

п.3 Постановления № 409 Продлить до 15 мая 2021 г. — срок представления налоговых деклараций по налогу на добавленную стоимость и расчетов по страховым взносам за I квартал 2020 г.

| РСВ за 1 квартал 2021 года | 30.04.2020 (п.7 ст. 431 НК РФ) | 15.05.2020 |

| Декларация по НДС за 1 кв. 2021г. | 25.20.2020г. (п.5 ст. 174 НК РФ) | 15.05.2020г. |

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

07.04.2020г. Минфин РФ и ФНС РФ в совместном Письме № 07-04-07/27289/ВД-4-1/5878Д указали, что отсрочка по предоставлению бухгалтерской (финансовой) отчетности, указанная в п. 3 Постановления Правительства РФ №406, распространяется только на лица, которые не обязаны предоставлять обязательный экз. бухгалтерской (финансовой) отчетности в Государственный информационный ресурс. Т.е.,- очень ограниченный круг лиц.

Для остальных лиц, которые обязаны в соответствии со ст. 18 Федерального закона № 402-ФЗ «О бухгалтерском учете» предоставлять обязательный экз. бухгалтерской (финансовой) отчетности в Государственный информационный ресурс, предельный срок предоставления бухотчтености — 06.05.2020г. И касается он только лиц, на которых распространяются Указы Президента РФ №239 и 206 о выходных днях.

Возникает вопрос — а что с отчетностью в ФСС и ПФР РФ Официальные разъяснения отсутствуют. Но есть разъяснения о представлении указанной отчетности с случаях, когда срок сдачи выпадает на нерабочий (праздничный) день. Полагаем, что указанными разъяснениями можно пользоваться, руководствуясь принципом «по аналогии». Период с 30.03.2020г. по 06.05.2020г. является периодом нерабочих дней. Полагаем, что эти правила могут применяться лицами, для которых период с 30.03.2020г. по 06.05.2020г. является выходными днями. И не могут применять, лица, на которых не распространяются Указы Президента РФ №№239 и 206 о выходных днях днях в этот период.

| Вид отчета | Предельный срок предоставления без учета выходных дней | Предельный срок предоставления с учетом выходных дней | Правовое обоснование переноса срока |

| 4-ФСС за 1 квартал в форме электронного документа | 25 апреля (п.1 ст. 25 125-ФЗ) | 6 мая | П.4 ст. 22 Федеральный закон от 24.07.1998г. № 125-ФЗ |

| 4-ФСС за 1 квартал на бумажном носителе | 20 апреля (п.1 ст. 25 125-ФЗ) | 6 мая | П.4 ст. 22 Федеральный закон от 24.07.1998г. № 125-ФЗ |

| СЗВ-М за март 2021г. | 15 апреля (п.2.2 ст.11 27-ФЗ) | 6 мая | Федеральным законом № 27-ФЗ не определен порядок переноса срока представления отчетности, из-за выходных. Но в Письме ПФ РФ от 07.04.2016 N 09-19/4844 указывалось, что если последний день срока приходится на выходной и (или) нерабочий праздничный день, то последним днем представления отчетности считается первый следующий за ним рабочий день. |

На кого возложена обязанность по составлению бухотчетности?

Составление бухгалтерской отчетности и представление ее в контролирующие органы — непременное условие для тех экономических субъектов, которые в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) должны вести бухучет.

Подробнее о нормах и положениях, прописанных в указанном выше законе, можно прочитать в этой рубрике.

А вести его обязаны практически все организации независимо от масштабов деятельности, организационно-правовой формы собственности и выбранного режима налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Индивидуальные предприниматели и структурные подразделения зарубежных компаний освобождены от обязанности по сдаче бухотчетности в том случае, если они ведут корректный налоговый учет доходов, расходов и прочих объектов налогообложения. Несдача и несвоевременная сдача любых отчетов чревата печальными последствиями

Так, если предприятие забудет сдать формы бухгалтерской отчетности в инспекцию, то на саму организацию будет наложен штраф в размере 200 руб. за каждую форму, а на должностных лиц — от 300 до 500 руб

Несдача и несвоевременная сдача любых отчетов чревата печальными последствиями. Так, если предприятие забудет сдать формы бухгалтерской отчетности в инспекцию, то на саму организацию будет наложен штраф в размере 200 руб. за каждую форму, а на должностных лиц — от 300 до 500 руб.

Какая еще ответственность возможна за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Путеводителе от КонсультантПлюс. Смотреть материалы К+ можно бесплатно, оформив пробный доступ к правовой системе.

Надо ли отчитываться по УСН, если деятельность не ведётся

Когда отчитываются упрощенцы, не ведущие деятельность в рамках УСН? Для них специальных сроков сдачи не установлено, так же, как и освобождения от обязанности подавать декларацию. Если вы когда-то подали уведомление о переходе на упрощёнку, но при этом не ведёте деятельности в рамках этого режима, надо не позже 30 апреля сдать нулевую декларацию.

Для ИП на УСН, не ведущих деятельность, есть ещё один вариант сдачи отчётности – единая упрощённая декларация. Правда, этот вариант вряд ли можно назвать более удобным.

Во-первых, единая упрощённая декларация сдаётся в более короткие сроки – не позже 20-го числа по окончании отчётного периода. Для упрощенцев это 20 января 2021 года за предыдущий 2020 год. Во-вторых, отчитаться по ЕУД можно только тогда, когда через расчётный счёт или кассу не было движения денежных средств.

То есть, единая упрощённая декларация подойдёт только для тех индивидуальных предпринимателей, которые вообще не ведут предпринимательскую деятельность и не проводят никакие платежи. А кроме того, обратились в ИФНС практически сразу после окончания новогодних каникул.

Сроки сдачи отчётности в ИФНС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Справки 2-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Будет входить в состав 6-НДФЛ | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 02.08.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 | |

| Расчет по страховым взносам | За 2020 год | Не позднее 01.02.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 30.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 31.01.2022 | |

| Сведения о среднесписочной численности | За 2020 год | Входят в состав РСВ |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За январь – февраль 2021 года | Не позднее 29.03.2021 | |

| За январь – март 2021 года | Не позднее 28.04.2021 | |

| За январь – апрель 2021 года | Не позднее 28.05.2021 | |

| За январь – май 2021 года | Не позднее 28.06.2021 | |

| За январь – июнь 2021 года | Не позднее 28.07.2021 | |

| За январь – июль 2021 года | Не позднее 30.08.2021 | |

| За январь – август 2021 года | Не позднее 28.09.2021 | |

| За январь – сентябрь 2021 года | Не позднее 28.10.2021 | |

| За январь – октябрь 2021 года | Не позднее 29.11.2021 | |

| За январь – ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За II квартал 2021 года | Не позднее 20.07.2021 | |

| За III квартал 2021 года | Не позднее 20.10.2021 | |

| За IV квартал 2021 года | Не позднее 20.01.2022 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2021 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| За 2021 год (представляют организации) | Не позднее 31.03.2022 | |

| За 2021 год (представляют ИП) | Не позднее 03.05.2022 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2021 |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2021 |

| За 2021 год | Не позднее 30.03.2022 | |

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Декларация по форме 3-НДФЛ (только для ИП) | За 2020 год | Не позднее 30.04.2021 |

| За 2021 год | Не позднее 03.05.2022 |

Кто сдает декларацию

Говоря о том, кто несет обязанность по сдаче рассматриваемой документации, стоит указать, что эти правила применимы ко всем организациям, которые ведут деятельность на территории страны. В ситуации, когда деятельность не велась, при этом компания не закрыта – следует сформировать отчетность в нулевом виде.

На регулярной основе отчетность предоставляется:

- теми, кто является плательщиками налога. Подразумеваются российские и иностранные фирмы, которые в деятельности используют ОСНО. Для подразделений применимы отдельные правила;

- налоговые агенты. Они, в частности, несут обязанность по уплате некоторым российским компаниям.

Также данная обязанность числится за компаниями, которые работают на УСН или ЕСХН, уплачивающие налоги, полученные с дохода по ценным бумагам. Также прибыль может быть получена за счет дивидендов иностранной компании.

Итоги

Годовую декларацию по прибыли составляют на том же бланке и по тем же принципам, что и промежуточные отчеты. Однако ряд отличий декларация, формируемая за год, имеет. К числу этих отличий относятся:

- применение особых кодов для указания периода отчета;

- отсутствие необходимости в начислении авансов на последующие периоды;

- свой набор разделов, требующих заполнения при наличии данных для внесения в них.

Еще одно отличие заключается в сроке сдачи декларации. По году ее сдают только в 3-м месяце, наступающем после завершения этого года, в отличие от промежуточных отчетов, подаваемых в ближайшем месяце, следующем за отчетным периодом.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.