В каких случаях возможна уплата ндс по 1/3 (долями)?

Содержание:

- Налог при импорте из ЕАЭС

- Исчисление НДС и сроки оплаты

- Основы налогообложения

- Государственные и муниципальные учреждения платят НДС?

- Кому положено уплачивать НДС

- Общие сведения

- Когда платить импортный НДС в 2021 году?

- Когда платить НДС налоговым агентам?

- Какая ответственность за нарушение срока перечисления НДС?

- Общий порядок уплаты

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Выставление счетов-фактур неплательщиками НДС

- Как заполнять поля, характеризующие платеж

- Получатель платежа: основные реквизиты (уплата НДС)

- В какие сроки производится уплата налога за налоговый период — 3-й квартал

- НДС к уплате определяется как разница между какими показателями

- Ставки НДС

- Итоги

Налог при импорте из ЕАЭС

Все организации и предприниматели, вне зависимости от применяемого налогового режима, должны платить НДС при ввозе товаров с территории стран Евразийского экономического союза. В него, кроме России, входят Армения, Беларусь, Казахстан и Киргизия. Исключение сделано для товаров, которые:

- не облагаются НДС в соответствии с законами РФ;

- передаются в пределах одной организации, например, когда головной офис компании в одной стране ЕАЭС, а филиал — в другой.

Для уплаты НДС при импорте установлен особый срок — 20 число месяца, следующего за месяцем принятия на учет ввезённых товаров. Например, импортный товар, подлежащий налогообложению, был принят к учёту 19 июля. Это значит, что сумму НДС нужно уплатить до 20 августа.

Итак, мы разобрались, как платить НДС в 2019 году в той или иной ситуации. В заключение напомним, что за несвоевременную уплату налога начисляются пени в соответствии со статьей 75 НК РФ. Штрафа за это не полагается, но лишь при условии, что сумма НДС была рассчитана верно, а декларация подана своевременно.

Исчисление НДС и сроки оплаты

НДС представляет собой одну из разновидностей налогов, который перечисляется субъектами хозяйственной деятельности в федеральный бюджет. Как правило, порядок исчисления НДС не представляет особых сложностей — при реализации определенных товаров или услуг организация или ИП, являющиеся плательщиками НДС, увеличивают конечную стоимость товаров и услуг на размер ставки НДС, а входной налог идет к возмещению из бюджета.

Порядок и сроки уплаты налога на добавленную стоимость определены в ст. 174 Налогового Кодекса РФ. Оплата производится в течение трех месяцев по истечении отчетного квартала, при этом сумма отчисляемого налога делится на три равные части. Если срок оплаты выпадает на выходной день, то дата платежей переносится на ближайшее рабочее число. Начиная с 2008 года, частичная оплата НДС помогла облегчить нагрузку на налогоплательщиков.

Сроки оплаты в 2021 году производятся согласно с информацией, приведенной в таблице ниже:

| Период уплаты | Дата, когда должен быть произведен платеж |

| Последний квартал 2016 | 25 января 2017 |

| 27 февраля 2017 | |

| 27 марта 2017 | |

| 1 квартал 2017 | 25 апреля |

| 25 мая | |

| 26 июня 2021 года | |

| 2 квартал 2017 | 25 июля |

| 25 августа | |

| 25 сентября 2021 года | |

| 3 квартал 2017 | 25 октября |

| 27 ноября | |

| 25 декабря 2021 года | |

| Последний (4) квартал 2017 | 25 января |

| 26 февраля | |

| 26 марта 2021 года |

Отметим, что следует обращать особое внимание при заполнении реквизитов на уплату НДС. Главное — не допустить каких-либо ошибок при заполнении счетов казначейства, в которое будут поступать средства:

При заполнении декларации и уплате налога НДС необходимо обращать внимание на коды КБК, то есть выделяются:

- специальные коды по операциям, когда товары или услуги реализуются на территории РФ;

- когда применяется импортный НДС при работе с Беларусью или Казахстаном;

- а также КБК отдельно для всех других стран.

Таблица КБК по НДС в 2021 году:

Основы налогообложения

Режим взимания государственных сборов с населения подробно описан в 58 статье Налогового кодекса Российской Федерации. В ней раскрыта тема внесения платежей и рассказывается о соответствии размера процентной ставки виду собираемого налога.

Вот ее основные положения:

- Можно заплатить всю сумму целиком или за несколько раз, поделив ее на части. На способы расчета влияют общероссийские законы, с поправками постановлений местных властей.

- Задолженность гасят через кассу наличными средствами или переводят на банковский счет Налоговой службы.

- Деньги вносят не только рублями. Иностранцам или людям, не являющимся резидентами Российской Федерации, разрешили расплачиваться валютой.

- Банковские расчеты по платежке – общепринятая практика. Однако встречаются и нестандартные методы уплаты. Налоги могут перечисляться посредством касс регионального управления, отделений связи или поселковую администрацию.

- У каждого вида налога свой период оплаты. На крайнюю дату платежа влияет местное законодательство. Бывает, срок переносится на целый год. Это максимальное время отсрочки. Подобные шаги региональной власти не противоречат федеральному законодательству. Они выполняются в четком соответствии с прописанными в Налоговом кодексе России правилами.

Государственные и муниципальные учреждения платят НДС?

Учреждение — это некоммерческая организация. Государственное учреждение может быть автономным, казенным или бюджетным. Если гос. орган является учреждением, то, следовательно, является и юридическим лицом. Официальной позиции о том, могут ли гос. и муницип. органы в качестве юридических лиц быть плательщиками НДС, НК РФ не содержит, как нет и каких-либо исключений, предусмотренных для органов власти как для налогоплательщиков.

ВАС РФ и Минфин разъясняют, что государственные и муниципальные органы (учреждения) могут быть включены в число тех, кто платит НДС, если они в своих интересах совершают какие-либо финансовые и хозяйственные операции.

Если же гос. или муницип. учреждение осуществляет только публично-правовые функции, то НДС оно платить не должно.

Хотя существует судебная позиция, согласно которой орган местного самоуправления признан организацией — плательщиком НДС, независимо от занятия приносящей доход деятельностью.

Таким образом, спорные ситуации всё же возникают. При возникновении спора о том, должно ли то или иное гос. учреждение платить НДС, необходимо будет доказывать, соответствует это учреждение смыслу понятия “организация” или нет.

Кому положено уплачивать НДС

Согласно действующим законам, оплачивать НДС должен поставщик. Однако на практике, начисленная сумма вкладывается в конечную стоимость сделки. Это означает, что в данной ситуации покупателю приходится оплачивать не только полученные товары, но и сам налог. Многие люди, которые плохо знакомы с действующими законами, часто задаются вопросом о том, почему НДС оплачивается покупателем. Данный факт объясняется тем, что налог на добавленную стоимость имеет косвенный характер. Каждый предприниматель, оказывающий услуги либо продающий товарную продукцию, обязан перечислять в бюджет часть средств из выручки, полученной благодаря установке товарной наценки.

Важно отметить, что налогообложению подлежат все производственные этапы до того момента, пока товар не попадет к конечному клиенту. Это означает, что данные налоги перечисляются в казну до того момента, как покупатель станет обладателем конкретного изделия

После продажи товара, продавец может возместить часть своих расходов за счет «входящего» налога. Ниже мы предлагаем рассмотреть вопрос о том, кто платит НДС, заказчик или исполнитель.

Заказчик

В отдельных ситуациях, обязанность по оплате НДС возлагается на заказчика. Все случаи, когда этот налог должен быть оплачен покупателем, описаны в сто шестьдесят первой статье Налогового законодательства. Среди них следует выделить:

- Приобретение товарной продукции у зарубежных предприятий, которые не имеют представительств, работающих на территории России.

- Аренда недвижимости и других активов у муниципальных и государственных структур.

Вышеперечисленным компаниям присваивается статус налоговых агентов. Данные организации обязаны не только рассчитать налог, но и вычесть его из дохода контрагента. Налоговый агент является своеобразным посредником между государством и налогоплательщиком.

В настоящее время ставка налога равна 18%

Исполнитель

При заключении контракта между двумя организациями сторона, выступающая в качестве поставщика продукции либо услуг, обязана оформить счет-фактуру. В этом документе указывается сумма сделки вместе с дополнительными затратами, в виде НДС. Это означает, что сторона, выступающая в качестве покупателя, обязана оплатить не только стоимость товара, но и взять на себя дополнительные обязательства. Данную ситуацию можно рассматривать как оплату НДС покупателем. Продавец является лишь своеобразным посредником, который перечисляет полученные деньги налоговому органу.

В сто сорок шестой статье Налогового кодекса говорится о том, что продавец должен начислять НДС даже в том случае, когда заключенная сделка имеет безвозмездную основу. Также в действующих налоговых нормах приводится перечень различных операций, которые не подлежат налогообложению. Для того чтобы узнать размер суммы, которую нужно оплатить в налоговой инспекции, предпринимателю нужно вычесть из суммы, предъявленной клиентам, размер входящего НДС. Входящим налогом является та сумма, что была потрачена в результате приобретения товаров либо услуг, которые применялись при выполнении обязательств перед клиентом.

Общие сведения

НДС относится к косвенным налогам. Он исчисляется продавцом при реализации продукции или услуг. К налогоплательщикам относятся:

- юридические лица (в т. ч. НКО);

- индивидуальные предприниматели.

Все плательщики условно подразделяются на две категории:

- те, кто платят за «внутренний» НДС (налог взимается при реализации товара и услуги на территории России);

- плательщики «ввозимого» НДС (налог платят при ввозе продукции в страну).

К налогооблагаемым объектам относятся:

- операции, связанные с оказанием услуг, продажей товаров и прав имущественного характера на российской территории (включая их безвозмездное предоставление и импорт продукции);

- осуществление строительных работ для личного потребления;

- передача продукции или услуги для личного пользования, затраты по которым не рассматриваются при расчете налога на прибыль юридических лиц.

Для исчисления платежа берется стоимость реализованного товара, услуги или имущественного права.

- размер НДС, исчисленный при реализации;

- сумму всех вычетов;

- размер НДС, восстановленный к уплате (в случае необходимости).

Налогооблагаемая база определяется на дату, наиболее раннюю из двух:

- день полной или частичной оплаты будущих поставок продукции или услуг;

- день отгрузки продукции (выполнения услуги).

| 0% | Используется в случае вывоза продукции из страны (экспорта), а также в отношении товаров, попавших в свободную таможенную зону; при реализации услуг по международной транспортировке и ряда других операций. |

| 10% | Применима при реализации продовольствия, детских товаров, периодики и книготорговой продукции, товаров медицинского назначения. |

| 20% | Действует во всех прочих случаях. Платеж рассчитывается как произведение налогооблагаемой базы и ставки. |

Налоговые 20/120 и 10/110 используются в случае получения предоплаты (аванса), а также если для определения базы используется особый порядок (статьи — НК РФ).

Пример: крупы продано на 110 рублей (10 рублей – с учетом НДС), материала – на 120 рублей (20 рублей – налог), акций сторонней фирме – на 200 рублей (без налога – льготная сделка).

Когда платить импортный НДС в 2021 году?

Импортеры также должны платить ввозной НДС. Порядок налогообложения в этом случае определен п. 1 ст. 174 НК РФ.

НДС платят все хозяйствующие субъекты, осуществляющие импортные операции, вне зависимости от используемого режима налогообложения. Налог платит либо сам декларант, либо иное лицо (например, перевозчик). Если импортную продукцию декларирует таможенный брокер, именно он платит НДС.

Чаще всего импортный НДС уплачивается на таможне. Но если ввоз производится из страны, с которой заключен международный договор об отмене таможенного контроля, например, со странами ЕАЭС, то налог уплачивается в ИФНС.

На таможне НДС платится особым образом — не по итогам отчетного квартала, а одновременно с уплатой иных таможенных платежей. Срок перечисления налога зависит от таможенной процедуры, согласно которой помещаются импортные товары. К примеру, если товары помещаются для свободного обращения, то срок перечисления налога — до выпуска товаров при условии, что импортер не использует льготы по уплате НДС. Таможня не выпустит товар, пока импортер не заплатит налог.

Также от таможенной процедуры, под которую помещаются товары, зависит срок уплаты НДС при ввозе. В одном случае налог уплачивается полностью или частично, а при другой ситуации НДС вообще не надо платить.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда платить НДС налоговым агентам?

Российская компания, являющаяся налоговым агентом, должна платить НДС, начисленный или удержанный в налоговом периоде (квартале), равными ежемесячными платежами не позже 25-го числа каждого из трех месяцев, идущих за этим кварталом (п. 1 ст. 174, ст 163 НК РФ).

Если срок приходится на выходной день, то он переносится на следующий рабочий день.

Исключение в данном случае — срок перечисления НДС по работам или услугам, исполнителем по которым является иностранная компания, не стоящая на учете в России. В такой ситуации налоговому агенту нужно заплатить НДС одновременно с выплатой денежных средств иностранным компаниям. (п. 4 ст. 174 НК РФ, Письмо Минфина от 01.11.2010 г. № 03-07-08/303).

При этом банки не вправе принимать платежные поручения на перевод оплаты исполнителю, если при этом заказчик не предъявил платежку на перечисление НДС в бюджет.

С 01.10.2020 г. зачет переплаты по НДС возможен в счет долга по любым налогам (п. 22 ст. 1 Закона от 29.09.2019 г. № 325-ФЗ, Письмо Минфина от 10.08.2020 г. № 03-02-07/1/72100). Но отмена ограничений по видам налогов, по которым можно проводить зачет, в данном случае не имеет значения.

В данной ситуации не используется порядок зачета, указанный в п. 1 ст. 78 НК РФ. В счет погашения долга по НДС, возникшего при приобретении работ или услуг у иностранной компании, налоговый агент не вправе произвести зачет суммы переплаты по другим налогам (Письмо Минфина от 28.09.2012 г. № 03-02-07/1-231).

Срок перечисления НДС для иностранных компаний-налоговых агентов — не позже 25-го числа месяца, идущего за отчетным кварталом (п. 7 ст. 174.2 НК РФ).

Какая ответственность за нарушение срока перечисления НДС?

Если хозяйствующий субъект не перечислит НДС в установленный срок, то будет начислена пеня по ст. 75 НК РФ. Она рассчитывается исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 ставки рефинансирования за период с 31-го дня просрочки.

Если нарушение по уплате НДС выявлено в ходе проверки, то компанию и ее должностных лиц могут привлечь к налоговой, административной или даже уголовной ответственности.

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Оформление и контроль первичных документов в 1С:Бухгалтерии 8

Как использовать прогрессивную шкалу НДФЛ в 1С:ЗУП 8 ред. 3

Общий порядок уплаты

Универсальный порядок оплаты налогов законодательством не предусмотрен. Юридические лица самостоятельно производят расчет платежа и сдают отчетность. Для каждого вида сбора установлены индивидуальные сроки уплаты.

Если платеж рассчитывает налоговая инспекция, сумма перечисляется в течение месяца после получения уведомления об уплате. В отношении некоторых категорий налогов предусмотрены авансовые платежи – это предварительные взносы, которые выплачиваются постепенно на протяжении всего налогового периода.

Налоги и авансовые платежи оплачиваются в наличной или безналичной форме. Фирмы производят оплату через банки, в которых открыты индивидуальные счета.

Использование юридическим лицом общего режима налогообложения обязывает организацию уплачивать все виды сборов, предусмотренных законодательством в отношении такой системы. Применение ОСНО целесообразно в случае импорта продукции, поскольку в таком случае можно возместить часть перечисленного НДС.

Срок уплаты НДС частично совпадает со сроками подачи декларации. Сбор нужно оплатить до 25 числа всех трех месяцев, идущих за отчетным периодом, т. е. в равных частях за три месяца, следующих после каждого квартала.

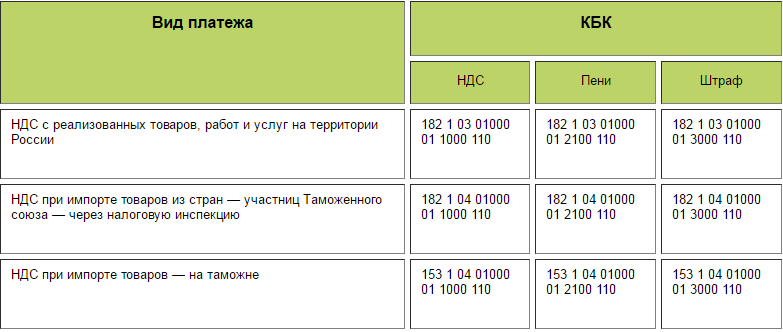

КБК, используемые при внесении простого НДС с реализации в РФ:

| КБК по налогу | Разновидность платежа |

|

182 1 03 01000 01 1000 110 |

Размер взноса |

| 182 1 03 01000 01 2100 110 | Пени |

| 182 1 03 01000 01 2200 110 | Проценты |

| 182 1 03 01000 01 3000 110 | Штрафные санкции |

Помимо этого нужно указывать отчетный период, за который уплачивается сбор.

Пример: по итогам I квартала 2020 года начислен НДС в размере 15 635 рублей в соответствии с декларацией. Сроки платежа в данном случае будут такими:

- до 25 апреля – треть от начисленной суммы (5212 рублей);

- до 25 мая – вторая треть от начисленной суммы (еще 5212 рублей);

- до 25 июня – оставшаяся часть (5212 рублей).

Все сроки на 2020 год уплаты отражены в таблице:

| Периодичность | Даты внесения платежа |

| Четвертый квартал 2019 г. | 27.01.2020 г. |

| 25.02.2020 г. | |

| 25.03.2020 г. | |

| Первый квартал 2020 г. | 27.04.2020 г. |

| 25.05.2020 г. | |

| 25.06.2020 г. | |

| Второй квартал 2020 г. | 27.07.2020 г. |

| 25.08.2020 г. | |

| 25.09.2020 г. | |

| Третий квартал 2020 г. | 26.10.2020 г. |

| 25.11.2020 г. | |

| 25.12.2020 г. |

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Выставление счетов-фактур неплательщиками НДС

Бизнес-субъекты на упрощённой системе налогообложения и ЕНВД, а также предприниматели на патенте в общем случае НДС не платят. Но в некоторых ситуациях обязанности плательщиков распространяются и на них. В частности, если такие субъекты выставляют своим контрагентам счета-фактуры и выделяют в них сумму налога.

Иначе говоря, если спецрежимник выставил счёт-фактуру с НДС, должна последовать его оплата. О том, до какого числа нужно уплатить налог в этом случае, сказано в пункте 4 статьи 174 НК РФ. Крайний срок — 25 число месяца, следующего за окончанием того квартала, в течение которого неплательщик НДС выписал счёт-фактуру.

Например, компания на УСН провела сделку по реализации товар на сумму 120 000 рублей 21 июня 2019 года и выставила счёт-фактуру той же датой. В ней был выделен НДС по ставке 20% в размере 20 000 рублей. По окончании квартала нужно заплатить налог. Крайний срок уплаты НДС за 2 квартал 2019 года в этом случае — 25 июля. Сумму нужно перевести в бюджет целиком, без разбивки на части.

То же самое правило распространяется и на следующие случаи выставления счетов-фактур:

- При реализации товаров, работ или услуг, которые не облагаются НДС.

- Когда счёт-фактуру выставил субъект, освобождённый от исполнения обязанности плательщика НДС. Такое право даётся в соответствии со статьей 145 НК РФ при небольших доходах.

В обоих указанных выше случаях при выставлении счёта-фактуры с выделенной суммой НДС налог придётся перечислить в бюджет. Оплата должна быть произведена одной суммой до 25 числа месяца, который наступил после окончания отчётного квартала.

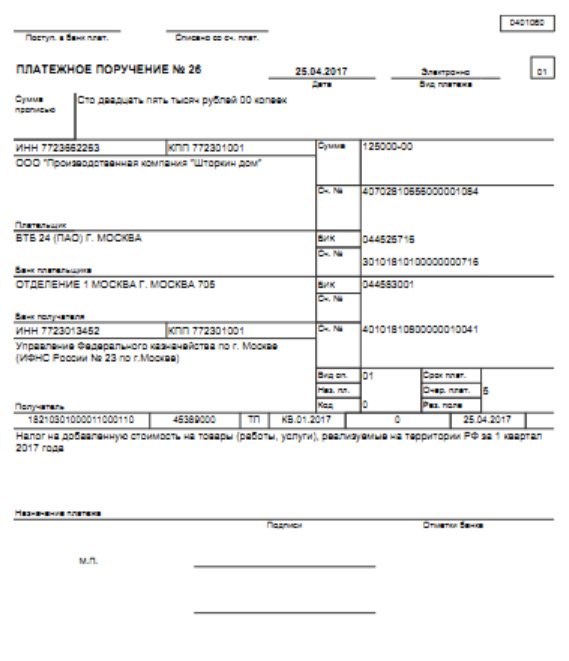

Как заполнять поля, характеризующие платеж

Информация, касающаяся налогового платежа, отражается в поручении таким образом:

- Поле 5 заполняется по данным, полученным от банковского учреждения, обслуживающего налогоплательщика. ООО «Сигма» таких сведений не получила, поэтому бухгалтер ничего здесь не проставляет.

- В поле 15 (ранее это поле не заполнялось), в котором должна содержаться информация о номере счета банка получателя, с 2021 года указывается счет УФК, начинающийся с 40102. С 01.05.2021 это нужно делать в обязательно, с 01.01.2021 по 30.04.2021 (в переходный период) по желанию.

- В поле 17 также с 2021 года отражают новый казначейский счет, начинающийся с 03100 (ранее в этом реквизите содержался номер счета УФК (начинался с 40101).

- В поле 21 «Очередность платежа» указывается значение «5». Здесь проставляется очередность платежа, установленная законодательством (приложение 1 к утвержденному Банком России Положению «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П). Текущим платежам соответствует 5-я очередь (п. 2 ст. 855 ГК РФ).

- В поле 22 «Код» указывается показатель «0». Это значение проставляется в поле, если налог исчисляется организацией самостоятельно в соответствии с налоговыми декларациями или расчетами (разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»). Вообще же это поле, согласно п. 12 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, предназначено для отражения значений уникального индикатора начисления. Это значение оказывается отличным от «0», когда платеж осуществляется по требованию, выставленному налоговым органом. Нужный код будет указан в требовании.

- В поле платежного поручения 24 «Назначение платежа» делается запись: «1/3 часть НДС за 1-й квартал 2021 года (срок уплаты — не позднее 26.04.2021)».

В последнем поле содержится информация, позволяющая точно идентифицировать платеж. В приложении 1 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П и в п. 13 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н отмечено, что здесь следует указывать:

- название налога;

- налоговый период, по итогам которого платится налог.

В этом поле можно привести и дополнительную информацию по НДС, например, крайний срок уплаты налога.

Получатель платежа: основные реквизиты (уплата НДС)

Касательно получателя платежа — к нему имеют отношение следующие реквизиты:

- Получатель (поле 16). Им может выступать:

- ФНС (при уплате обычного НДС и НДС по товарам, импортируемым из стран ЕАЭС);

- Федеральная таможенная служба (далее — ФТС, при уплате НДС по товарам, импортируемым из стран, не относящихся к ЕАЭС).

Если получатель — ФНС, то, используя специальный сервис, для него нужно будет определить следующие реквизиты:

- банк получателя (13);

- БИК данного банка (14);

- корреспондентский счет данного банка (15);

- расчетный счет подразделения ФНС (17);

- ИНН получателя (61);

- КПП получателя (103).

Если получатель платежа — ФТС, то аналогичные реквизиты нужно заполнить, используя данные, полученные с сайта ведомства или запрошенные непосредственно в таможенных органах. КБК (поле 104). При уплате НДС в 2021 году по товарам и услугам, реализуемым на территории РФ, нужно применять КБК 18210301000011000110 (если платится штраф — 18210301000013000110, пеня — 18210301000012100110).

Отдельные бюджетные коды установлены:

Обратите внимание на первые три цифры КБК: если стоит 182, значит, НДС уплачивается в ФНС, а если в коде обозначены цифры 153, то платеж по налогу осуществляется в ФТС. На практике при уплате НДС и иных таможенных платежей в ФТС часто используется один общий КБК: 15311009000010000110 (информация ФТС России «Коды бюджетной классификации доходов, применяемые для уплаты таможенных и иных платежей с 1 января 2021 года»)

Плательщики перечисляют туда денежные средства без разделения на виды оплат, а ФТС затем самостоятельно распределяет их по видам доходов на основании таможенной декларации или иного распорядительного документа, предоставленных плательщиком

На практике при уплате НДС и иных таможенных платежей в ФТС часто используется один общий КБК: 15311009000010000110 (информация ФТС России «Коды бюджетной классификации доходов, применяемые для уплаты таможенных и иных платежей с 1 января 2021 года»). Плательщики перечисляют туда денежные средства без разделения на виды оплат, а ФТС затем самостоятельно распределяет их по видам доходов на основании таможенной декларации или иного распорядительного документа, предоставленных плательщиком.

Код ОКТМО (поле 105).

Данный код соответствует муниципальной территории, которую курирует подразделение ФНС, где зарегистрирован налогоплательщик. Узнать его можно на сайте nalog.ru (сервис) или обратившись за консультацией в любое отделение налоговой службы.

В какие сроки производится уплата налога за налоговый период — 3-й квартал

В общем случае уплата квартального НДС производится в 3 этапа. Сумма налога к перечислению в бюджет делится на 3 равные части, и платежное поручение на уплату НДС предъявляется в банк не позднее 25-го числа каждого последующего месяца по истечении налогового периода.

Если разделить сумму НДС к уплате без остатка невозможно, сделайте округление.

Пример округления НДС при уплате в бюджет от «КонсультантПлюс»:По итогам I квартала общая сумма НДС к уплате составила 255 892 руб. Разделив ее на три части, вы получите 85 297,33333 руб.В этом случае в апреле и мае вы должны уплатить в бюджет…Посмотреть пример полностью можно в К+.

КБК для уплаты НДС, пени и штрафов по этому налогу приведены здесь.

Такой способ перечисления налога снижает финансовую нагрузку на организацию и дает возможность поэтапного расходования денежных средств. Однако воспользоваться им могут не все. Например, налогоплательщики, получившие освобождение от НДС, или лица, не являющиеся налогоплательщиками НДС, которые обязаны уплатить налог при его добровольном предъявлении покупателю счетом-фактурой, платят всю сумму единоразово — до 25-го числа (включительно) первого месяца по окончании отчетного квартала.

Подробнее о порядке уплаты НДС читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Также разовым платежом перечисляется НДС при импорте товара. Уплата осуществляется на таможне одновременно с таможенными платежами.

Можно ли запросить отсрочку платежа по НДС у налоговой смотрим в этой теме форума

Налоговые агенты по НДС в общем случае уплачивают налог в те же сроки, что и налогоплательщики в общем случае, то есть до 25-го числа каждого месяца, следующего за отчетным (письмо Минфина РФ от 01.11.2010 № 03-07-08/303).

Традиционные сроки уплаты НДС за 3-й квартал такие:

- первую часть следует перечислить не позднее 25 октября;

- вторую — не позже 25 ноября;

- третью — не позже 25 декабря.

Начисление налоговой инспекцией суммы налога в карточке налогоплательщика «Расчеты с бюджетом» также производится в сроки, предусмотренные для перечисления налога.

НДС к уплате определяется как разница между какими показателями

Прежде чем рассматривать порядок уплаты НДС в 2019-2020 годах, изучим, каким образом исчисляется данный налог.

Принцип расчета НДС достаточно прост. Величина налога к уплате определяется как разница между исчисленным «исходящим» и исчисленным «входящим» НДС за отчетный период.

При этом для того, чтобы НДС к уплате в бюджет можно было уменьшить на входящий налог, должны быть выполнены такие условия:

- товары и услуги, купленные налогоплательщиком и сформировавшие входящий НДС, должны быть приняты к учету (но не ранее чем за 3 года до начала отчетного периода);

- у налогоплательщика должны быть счета-фактуры и первичка по соответствующим товарам;

- входящий НДС должен быть отражен в разделе 3 налоговой декларации.

Кроме того, товары (услуги) должны быть куплены для использования налогоплательщиком в рамках вида деятельности, который облагается НДС.

Подробнее о расчете НДС на основании конкретных примеров читайте в нашей отдельной статье.

Ставки НДС

Всего их три. Самая распространенная – 18%. Ряд товаров и услуг, которые входят в особый список, облагаются по ставке 10%. В эту особую группу входит ряд продуктов питания, медицинские товары, изделия, предназначенные для детей. Есть также ставка 0%, которая распространяется только на экспортируемые товары.

Также существует ряд товаров и услуг, которые не подлежат обложению налогом. Это, например, займы, услуги адвокатов и еще ограниченный перечень других. Если организация ведет как облагаемую, так и необлагаемую деятельность, то учитываются они по отдельным статьям. Также ведется отдельный учет по товарам и услугам с разными ставками.

Платить налог должны как организации, так и индивидуальные предприниматели, выбравшие для себя общую систему обложения.

Итоги

Условия для применения права на вычет НДС четко прописаны в ст. 172 НК РФ:

- Приобретенные товары (работы, услуги) приняты к учету.

- Товары (работы, услуги) предназначены для использования в облагаемой НДС деятельности.

- Получен правильно оформленный счет-фактура.

При этом с 01.01.2015 налогоплательщик вправе (п. 1.1 ст. 172 НК РФ):

- применить вычет НДС в течение 3 лет с момента принятия на учет приобретенных товаров;

- принять НДС к вычету в периоде приобретения товаров (работ, услуг), если счет-фактура получен после завершения налогового периода, в котором эти товары (работы, услуги) приняты на учет, но до срока сдачи декларации за этот период.

На практике часто возникают споры с налоговыми органами из-за правомерности вычета в определенных ситуациях. К решению каждого из них нужен индивидуальный подход. Однако четкое следование правилам, установленным НК РФ, повышает вероятность решения спора в пользу налогоплательщика. Даже если свою правоту не удастся доказать налоговой инспекции, это можно успешно сделать в судебном порядке.

Пробный бесплатный доступ к системе на 2 дня.