В каких случаях используется ставка ндс 10 процентов

Содержание:

- Как применяется ставка 0%

- Перечень товаров облагаемых НДС по ставке 10 процентов

- ЕНВД и маркированные товары: долгожданное разъяснение

- Изменения в списке продуктов и детских товаров в 2019-2020 годах

- Классификатор ндс 10 и 18 на продукты питания

- НДС на продукты питания со ставкой 10%

- Кто платит НДС

- Таблица «Определения основных терминов»

Как применяется ставка 0%

В соответствии со статьей 164 Налогового кодекса, реализация продуктов питания за пределы нашей страны должна сопровождаться нулевой ставкой. Чтобы обосновать этот момент, налогоплательщик в течение 180 дней обязан представить копии приведенной ниже документации:

• официальное соглашение с контрагентами;

• документы, которые обязательно должны сопровождать товары;

• транспортная документация;

• декларация из таможни.

В случае когда предприниматель не представит вышеперечисленные документы в соответствующие органы, он будет обязан уплатить в бюджет ставку 10% или 18%. Поэтому рекомендуется крайне внимательно относится к подобным операциям. Помните, что незнание правил абсолютно не освобождает человека от ответственности.

НДС на продукты питания – это показатель, который в обязательном порядке должен знать собственник предпринимательской деятельности в сфере этой продукции. При неправильном начислении владелец бизнеса может быть оштрафован, также не исключено начисление пени. Поэтому бухгалтерии и предпринимателю рекомендуется тщательно изучить этот аспект. Это поможет избежать множества проблем и распространенных ошибок.

https://youtube.com/watch?v=XRHred-b7jE

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т.д..

Сниженная ставка необходима, чтобы обеспечить, свободный с финансовой точки зрения доступ к товарам являющимся социально значимыми. В случае с детскими принадлежностями, данное правило нацелено на создание более выгодных условий покупки для родителей и специальных учреждений по уходу за детьми.

В каких еще случаях НДС 10 процентов?

Есть дополнительная товарная группа, на которую распространяется действие сниженной налоговой ставки. В частности, к ней относятся медицинские товары и принадлежности, расходные материалы, мебель и прочая продукция медицинского назначения, для эксплуатации в специализированных медучреждениях или же для лечения на дому.

Также данное правило распространяется и в отношении печатных изделий. Периодических изданий, книг, журналов и т.д. Исключения составляют книги, журналы, газеты содержащие информацию рекламного или эротического характера.

Десятипроцентный налог применяется в отношении услуг авиаперевозок внутри страны. При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

ЕНВД и маркированные товары: долгожданное разъяснение

Проблема

Лица, которые применяют ЕНВД и продают товары, не относящиеся к розничной торговле, считаются утратившими право на ЕНВД. С 1 января 2020 года к розничной торговле не относится реализация:

- лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации;

- обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации.

В налоговом законодательстве не уточнено, вправе ли налогоплательщик, реализующий в одном магазине (аптеке) маркированные и немаркированные товары, применять ЕНВД при реализации розницы и УСН (ОСНО) — при реализации маркированных товаров. Из анализа норм глав 26.2 и 26.3 НК РФ следует, что совмещать ЕНВД по рознице и УСН (ОСНО) по маркированным товарам можно, если деятельность ведется в разных муниципалитетах. Но это не всегда реализуемо в рамках одной торговой точки или аптеки.

Решение вопроса

В 2020 году в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 26.3 НК РФ, налогоплательщик вправе применять ЕНВД, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей — общий режим налогообложения или УСН.

При этом согласно пункту 7 статьи 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения».

Комментарий: несмотря на то что Минфин дал рекомендации в отношении лекарственных средств, полагаем, что ими можно руководствоваться и при реализации иных маркированных и немаркированных товаров.

Изменения в списке продуктов и детских товаров в 2019-2020 годах

С 01.07.2020 по ставке 10% будут облагаться ввоз и продажа некоторых молокосодержащих продуктов с заменителем молочного жира. Так, в перечень продовольственных товаров, при продаже которых налог нужно платить по ставке 10%, внесены следующие молокосодержащие продукты с заменителем молочного жира:

- напитки, коктейли и кисели;

- желе, соусы, кремы, пудинги, муссы, пасты и суфле;

- консервы сгущенные.

Кроме того, по пониженной ставке должна облагаться и реализация молокосодержащего мороженого. Эти изменения предусмотрены постановлением Правительства от 09.03.2020 № 250.

В 2021 году изменения в постановление № 908, содержащее перечень облагаемых НДС 10 процентов продуктов и товаров для детей, внесены постановлениями Правительства РФ:

- от 30.01.2019 № 58 (начало действовать с 09.02.2019) — им в список продуктов добавлены филе рыбы и прочее рыбное мясо (включая фарш) в свежем и охлажденном виде;

- от 06.12.2018 № 1487 (начало действовать с 01.04.2019) — здесь список поправок достаточно широк.

Чего конкретно касается обновление в списке товаров с НДС 10 процентов — на какие именно продукты и детские товары оно распространяется? Полный перечень изменений таков:

- в части продтоваров: для живых скота и птицы добавлено указание о том, что к льготируемым не относятся их племенные виды;

- для жиров и масла животного происхождения, а также для пальмового, кокосового, пальмоядрового бабассу и иных растительных масел исключена пометка о предназначении их для пищевых целей;

- для супов и бульонов, приготовленных на мясе, уточнено, что к ним не относятся не только овощные, но и иные, не содержащие мяса;

- к числу животных, исключаемых из состава потребителей кормов вареных, добавлены декоративные грызуны и рептилии;

- уточнено, что из числа льготируемых исключаются также прочие виды пищевого льда;

- в список внесены инкубационные яйца, за исключением племенных;

- детализирован состав продуктов для кормления животных, а в число тех, кто исключается из состава их потребителей, добавлены декоративные грызуны и рептилии;

- уточнены коды для лука репчатого и луковичных овощей, а также для прочих овощей;

в отношении товаров для детей:

- существенно расширен перечень льготируемых трикотажных и швейных изделий за счет добавления в текст описания определения «аналогичные»;

чулочно-носочные изделия привязали к росту ребенка;

к перчаткам, рукавицам и митенкам добавились варежки;

путем добавления предлога «до» уточнен размер одеял, постельного белья, кроватей и матрацев;

в списке обуви появилась имеющая верх из резины;

к числу кроватей добавлены люльки и кровати-манежи;

в отношении колясок возникло уточнение об ограничении их технической оснащенности заводской комплектацией;

существенно расширен перечень игрушек для катания детей за счет включения в список квадроциклов и других подобных им изделий;

уточнены коды для кукол, изображающих людей, и их принадлежностей;

к пластилину добавились иные материалы для лепки и идущие с ними в комплекте принадлежности, необходимые для этого процесса;

детализированы коды для подгузников.

Таким образом, за счет изменений 2021 года перечень товаров со ставкой НДС 10 процентов расширился.

Классификатор ндс 10 и 18 на продукты питания

Печатные издания (за исключением периодических печатных изданий рекламного или эротического характера)

- периодические печатные издания;

- книжная продукция, связанная с образованием, наукой и культурой.

Под периодическим печатным изданием понимается газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год. К периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания. 4.

- море- и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продукты детского и диабетического питания;

- овощи (включая картофель).

2.

Ндс на продукты питания

Внимание

НК РФ, уплата НДС по ставке 10 процентов устанавливается при продаже продуктов питания, детских товаров, печатной продукции, товаров, связанных с медициной. 1. Реализация продовольственных товаров, что предусмотрено в подпунктами 1 п.

2 ст. 164 НК РФ. Перечень данных товаров утвержден постановлением Правительства РФ от 31.12.2004 № 908 и включает в себя:

- скот и птицу (в живом весе);

- мясо и (или) мясные продукты. Исключение составляют деликатесные продукты питания (телятина, языки, вырезка, колбасных изделий высшего сорта, копченостей, запеченных говядины и свинины, консервов);

- молоко и молочные продукты питания.

Какая ставка ндс на продукты питания при их производстве и продаже?

Законодательство особых требований не предъявляет. Однако при запросе в предоставлении объяснений налоговыми органами следует быть готовым предоставить соответствующую документацию.

Наличие верно оформленных счетов-фактур от поставщиков позволяет в полной мере принять входящий НДС по сырью. НДС на продукты питания: проводки Пример. Организация «Восток» занимается производством хлебобулочных изделий.

Реализация сдобы происходит по ставке 10% НДС.

Какие ставки ндс действуют на продукты питания в 2021 году

Объектом налогообложения НДС являются все продукты и всевозможные услуги к продаже на территории РФ. Исключение составляют отдельные категории продукции, материалов и работ, утвержденные на законодательном уровне.

Продукты питания признаются объектом налогообложения. При этом ставки применяются разнообразные, в зависимости, от вида, сорта товара. В статье рассмотрим ндс на продукты питания со ставкой 10% и 18%, а также приведем пример проводок при производстве продуктов для питания.

Объекты налогообложения НДС Объектом налогообложения по НДС принято считать реализацию в пределах государства за некоторым исключением. Продукты питания также облагаются налогом вне зависимости от того, являются ли они товаром для перепродажи или представляют собой продукцию пищевого производства.

Ставка НДС на продукты питания различна.

Ставки ндс на продукты питания — список товаров

Периодическим печатным изданием является журнал, газета, альманах, бюллетень, либо другое издание, что имеет текущий номер, постоянное название и выходит в продажу не реже раза в год. Периодическим печатным изданием рекламного характера считается печатное издание, в котором реклама превышает объем 40 % информации одного номера данного издания.

4. Реализация медицинских товаров как отечественного или иностранного производства:

лекарственных препаратов (включая средства, что предназначены для клинических исследований медикаментов, фармацевтические субстанции, медикаменты, приготовленные аптечными предприятиями).

Для применения ставки НДС 10 процентов обязательным является наличие у предприятия регистрационного удостоверения на конкретное наименование медикамента. Если лекарственный препарат изготовлен непосредственно аптечным предприятием, то он не подлежит регистрации.

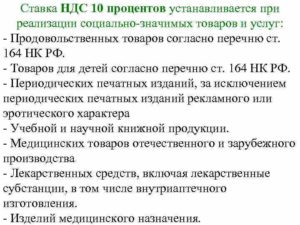

НДС на продукты питания со ставкой 10%

Многие продовольственные товары рассматриваются как социально значимые. С точки зрения законодательства под эти критерии попадает большинство наиболее популярных и употребляемых продуктов. Согласно НК РФ, такая продукция облагается по льготной ставке 10%. Список довольно обширен и состоит из следующих компонентов:

- мясные продукты, изделия из него;

- молоко и молочные изделия, продукция, изготовленная на основе молока (кефир, мороженое);

- яйца и яичные товары;

- разнообразные крупы, прочие зерна, кормовые смеси;

- масло растительное, маргарин, пищевые жиры, используемые при производстве продуктов питания;

- сахар, сахар-сырец;

- соль;

- мука и мучные изделия, включающие в себя макароны, хлебобулочную продукцию, за исключением некоторых видов кондитерских изделий;

- живая рыба, без учета рыбы ценных пород (осетровые, форель, лососевые);

- морепродукты, консервы, пресервы, сельдь, рыба замороженная и охлажденная, не считая ценных промысловых пород, а также изделий их икры, крабов, лангустов и прочих деликатесов);

- детские продукты питания;

- товары диабетического характера;

- овощи, в том числе картофель.

Список льготных продуктов питания, которые облагаются по ставке НДС 10%, обширен и разнообразен. Но большинство товаров, признанных деликатесными, продукцией социально значимой не признаются.

Для более точного определения и классификации продуктов питания в целях определения нужной ставки налога стоит обратиться не только к положениям НК РФ. Подробный список представлен и в утвержденном Правительством РФ перечне товаров продовольствия, налогообложение которых следует осуществлять по льготной ставке 10%.

Воспользовавшись информацией из этого списка можно более подробно ознакомиться с продуктами питания, по которым возможно льготное налогообложение. Так, не все сыровяленые колбасы считаются деликатесными, лишь те, которые относятся к высшему сорту.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

Таблица «Определения основных терминов»

Ниже дан подобный перечень определений, используемых в данной статье с ссылкой на нормативно-правовые акты, в которых раскрывается их суть.

| № | Термин | Определение | Нормативно-правовые акты, раскрывающие основные понятия |

| 1 | Продовольственные товары | Продукты переработанные или в натуральном виде, которые находятся в обороте и используются человеком в пищу (в том числе продукты детского питания, продукты диетического питания), бутилированная питьевая вода, безалкогольные напитки, алкогольная продукция, пиво и напитки, изготавливаемые на его основе, жевательная резинка, пищевые добавки и биологически активные добавки | Пункт 9 статьи 2 Федерального Закона от 28 декабря 2009г. N381-ФЗ “Об основах государственного регулирования торговой деятельности в РФ” |

| 2 | Печатные издания | Это разнообразная продукция печати, которая состоит из периодически выпускаемые и одноразового издания, которые производятся с помощью специальных методов печати. Печать изданий производится в специальных типографиях, которые производят допечатную подготовка и последующая обработка. Примерами печатных изданий являются: газеты, журналы, каталоги, брошюры и прочее. | подпункт 3 пункт 2 статьи 164 Налогового Кодекса РФ |

| 3 | Медицинские товары | Это лекарственные средства (в том числе ветеринарные), которые включают фармацевтические субстанции, лекарственные средства, которые предназначены для исследований других лекарственных препаратов клинического характера, лекарственные средства, которые изготавливаются аптечными компаниями. | подпункт 4 пункт 2 статьи 164 Налогового Кодекса РФ |

| 4 | Племенной скот | Это рогатый скот, а также другие виды племенных животных, среди которых числятся лошади и свиньи. Также в эту категорию занесены племенные яйца, эмбрионы и сперма, полученные от племенного скота | Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014 |

Таблица «Две точки зрения относительно вопроса о возможности применения ставки в 10% НДС при продаже комплекта печатной продукции на электронном носителе (вместе с носителем)».

| Точки зрения | Точка зрения чиновников по поводу применения ставки в 18% НДС при продаже комплекта печатной продукции на электронном носителе | Альтернативная точка зрения, согласно которой применяется ставка в 10% НДС |

| Аргументы | 1. Реализация периодических печатных изданий, в том числе журналов с вложениями в виде компьютерных дисков, используемых в рекламных целях, облагается по ставке НДС 18 процентов. НПА (нормативно-правовой акт): Письмо Министерства финансов РФ от 11 ноября 2009 №03-07-11/297 | 1. Основание для применения ставки в 18% НДС отсутствует при ввозе на таможенную территорию РФ электронных носителей в комплекте с периодическими печатными изданиями. Это происходит благодаря тому, что такая продукция ввозится по одному коду ТН ВЭД России, который соответствует ставке НДС 10 процентов. НПА: Письмо ФТС России от 26 мая 2006 №05-11/18275 |

| 2. По 10%-ой ставке НДС облагаются только товары, коды которых числятся в Постановлении Правительства Российской Федерации N41 от 23 марта 2003. Кода, который соответствуюет комплекту, состоящему из книжной продукции и магнитного носителя, в Постановлении нет. НПА: Письмо Министерства Финансов РФ от 13 апреля 2005 №03-04-05/11 | 2.Компакт-диски, входящие в комплект с периодическим изданием, являются неотъемлемой частью такого журнала, поэтому он должен быть реализован в единой индивидуальной упаковке вместе с журналом и отдельно не продается. Его цена не установлена отдельно от стоимости журнала и содержание компакт-диска соответствует периодическому изданию. НПА:

1) Постановление ФАС Московского округа от 04 марта 2013 по делу N№А40-83606/12-115-561. 2) Постановление ФАС Московского округа от 10 декабря 2012 по делу N№А40-56031/12-91-312. |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |