Декларация при закрытии ип: как и когда ее подавать

Содержание:

- Сроки подачи отчёта

- Уменьшение УСН на сумму уплаченных страховых взносов для ИП

- Перечень деклараций при закрытии ИП

- Куда подавать заявление

- Как заполнить форму Р26001

- Общие сведения о предоставлении отчетности для закрытия ИП в 2019 году

- Какие документы нужны для снятия ИП с учёта

- При закрытии ИП налоговую декларацию сдать обязательно !!!

- Как заполнить документ?

- Добровольное закрытие ИП

Сроки подачи отчёта

Никаких особых сроков для представления декларации ЕНВД при закрытии ИП нет. Иначе говоря, направить её можно в стандартный срок, а именно до 20-го числа первого месяца квартала, следующего за отчётным.

✐ Пример ▼

Для примера возьмём ИП Зайцева Ивана Ивановича, который оказывает в Подмосковном городе Юбилейном ветеринарные услуги на ЕНВД. В начале 2020 года он принял решение прекратить деятельность. Во втором квартале были уволены все сотрудники. В июле предприниматель завершил все дела и подал документы о снятии с учёта. ИП закрыли 15 июля. Следовательно, подать последнюю декларацию он должен за второй квартал. Крайний срок – 20 октября 2020 года.

Уменьшение УСН на сумму уплаченных страховых взносов для ИП

Если ИП выбрал вариант УСН Доходы, то он вправе уменьшить рассчитанные авансовые платежи или годовой налог на сумму уплаченных страховых взносов. На варианте УСН Доходы минус расходы уплаченные взносы учитываются в расходах, но не уменьшают напрямую рассчитанный налог. Сумма, на которую можно уменьшить налог, зависит от того, есть ли у ИП работники.

Уменьшение налога УСН 6% для ИП без работников

Чтобы иметь возможность уменьшить авансовый платеж или налог по итогам года, надо вовремя платить страховые взносы. Сумма фиксированных страховых взносов в 2017 году составляет минимум 27 990 рублей. ИП без работников может уменьшать рассчитанную к уплате сумму налога без ограничений.

Пример расчета УСН 6% за 2017 год для ИП без работников:

ИП Сергеева работает одна, доход, полученный в 1 квартале, равен 150 000 рублей. В марте она уплатила за себя часть страховых взносов в сумме 7 000 рублей. Расчет авансового платежа за 1 квартал: (150 000 * 6%) – 7 000 = 9 000 – 7 000 = 2 000 рублей.

Доход во 2 квартале — 220 000 рублей, итого за полугодие общая сумма полученного дохода равна 370 000 рублей. Вторую часть страховых взносов за себя в сумме 7 000 рублей ИП Сергеева уплатила в апреле. Рассчитывая авансовый платеж за полугодие, его уменьшают на уплаченные взносы и на авансовый платеж по итогам первого квартала. Получаем, что авансовый платеж за полугодие равен: (370 000 * 6%) – 7 000 – 7 000 — 2 000 = 6 200 руб.

В третьем квартале был получен доход в 179 000 рублей, при этом страховые взносы в сумме 8 000 рублей уплачены в сентябре. Авансовый платеж за девять месяцев считаем по нарастающей с начала года: (150 000 + 220 000 + 179 000 = 549 000 рублей). Умножаем налоговую базу на 6%, получаем 32 940 рублей.

Рассчитанный платеж можно уменьшить на все выплаченные страховые взносы (7 000 + 7 000 + 8 000 = 22 000 рублей) и на перечисленные авансовые платежи (2 000 + 6 200 = 8 200 рублей). По итогам девяти месяцев сумма авансового платежа к уплате равна: (32 940 – 22 000 – 8 200 = 2 740 рублей). До конца года ИП Сергеева заработала еще 243 000 рублей, то есть, общий доход за год равен 792 000 рублей. В декабре она доплатила за себя оставшуюся сумму страховых взносов 10 910 рубля.

Рассчитаем налог за год: 792 000 * 6% = 47 520 рублей. Учтем, что в течение года уплачены страховые взносы (7 000 + 7 000 + 8 000 + 10 910 = 32 910 рублей) и авансовые платежи (2 000 + 6 200 + 2 740 = 10 940 рублей). Подсчитаем оставшуюся сумму налога по итогам года: 47 520 – 32 910 – 10 940 = 3 670 рублей. Уплатить налог за 2017 год надо до 30 апреля 2018 года.

Уменьшение налога УСН 6% для ИП с работниками

Предприниматели-работодатели тоже могут уменьшать авансовые платежи и налог по итогам года за счет вовремя уплаченных страховых взносов, однако уменьшить налоговые платежи можно не более, чем на 50%.

При этом учитывают не только страховые взносы ИП за себя, но и суммы страховых взносов, уплаченные за работников. Расчет УСН 6% в для ИП с работниками аналогичен указанному выше, но уменьшать авансовый платеж или налог по итогам года можно только наполовину.

Если у вас возникают вопросы по уплате налога на УСН и оформлении отчетности, рекомендуем получить бесплатную консультацию у специалистов 1С:БО

Перечень деклараций при закрытии ИП

Перечень представляемых деклараций зависит от применяемой ИП системы налогообложения.

|

Система налогообложения |

Форма декларации |

Срок подачи декларации, оплата налога |

|

УСН |

Декларация по единому налогу при УСН представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@. О решении прекращения деятельности ИП обязан уведомить налоговый орган не позднее 15 рабочих дней со дня прекращения такой деятельности ( НК РФ). |

В части декларации по УСН — до 25 числа следующего за месяцем прекращения деятельности месяца ( НК РФ, Письма ФНС РФ от 08.04.2016 г. №СД-3-3/1530, от 13.08.2010 г. №ШC-37-3/9075@). В этот же срок нужно оплатить УСН (при его наличии). Например, запись о прекращении деятельности ИП внесена в ЕГРИП 28 апреля 2016 г., а поэтому представить декларацию и заплатить единый налог по УСН необходимо в срок до 25 мая 2016 г. |

|

Патент |

Декларации в связи с применением ПСН, у ИП нет. О своем решении прекратить деятельность ИП обязан заявить в налоговый орган в течение 10 календарных дней со дня прекращения такой деятельности ( НК РФ). При снятии с учета в налоговом органе до истечения срока действия патента, уплачиваемый «патентный» налог подлежит перерасчету, исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо Минфина РФ от 15.10.2013 г. №03-11-12/42971). Налоговым периодом при ликвидации ИП (до окончания срока действия патента) является время от начала действия патентной налоговой системы до момента ликвидации ИП. |

В связи с пересчетом суммы патента у ИП может возникнуть сумма налога к доплате либо переплата по налогу. В первом случае – «патентный» налог подлежит уплате в сроки, указанные в патенте. Во втором случае – налоговая инспекция может провести зачет суммы для уплаты других налогов либо вернуть переплату (на практике налоговые инспекции осуществляют возврат переплаты, несмотря на то, что Минфин РФ в Письме от 24.02.2016 г. №03-11-12/9623 привел разъяснения, что стоимость патента пересчету не подлежит). Причина запрета – ст.346.51 НК РФ не предусматривает порядок пересчета стоимости патента при прекращении деятельности ИП ранее срока на который выдан патент. |

|

ОСН |

Декларация 3-НДФЛ представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 25.11.2015 г. №ММВ-7-11/544@. Кроме того, у ИП может возникнуть обязанность подачи декларации по НДС (по форме, приведенной в Приложении №1 к приказу ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@). |

В части декларации по НДФЛ — не позднее 5 рабочих дней после прекращения деятельности ИП ( НК РФ). НДФЛ (при его наличии) необходимо оплатить не позднее 15 календарных дней с момента подачи декларации по НДФЛ ( НК РФ). В части декларации по НДС – не позднее 25 числа месяца, следующего за кварталом, в котором прекращена деятельность ИП. НДС (при его наличии) необходимо оплатить равными долями по 1/3 части не позднее 25 числа каждого из трех месяцев квартала, следующего за кварталом прекращения деятельности ( НК РФ). |

|

ЕНВД |

Декларация по ЕНВД представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 22.12.2015 г. №ММВ-7-3/590@. В том случае, если снятие с учета ИП в налоговом произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности. Например, ИП снят с учета в качестве налогоплательщика ЕНВД 25 декабря 2015 года, то — налоговую декларацию по ЕНВД за IV квартал 2015 года необходимо представить не позднее 20 января 2016 года, исчислив в ней единый налог за фактически отработанный период времени (Письмо ФНС РФ от 08.04.2016 г. №СД-3-3/1530). |

В части декларации по ЕНВД – не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности (п.3 ст.346.32 НК РФ). ЕНВД (при его наличии) необходимо оплатить не позднее 25 числа первого месяца, следующего за кварталом внесения записи в ЕГРИП. |

Куда подавать заявление

Заявление Р26001 о прекращении предпринимательской деятельности подают в официальный регистрирующий орган. Обычно это специальная налоговая инспекция, занимающаяся регистрационными процедурами. Найти контакты этой ИФНС можно через сайт nalog.ru. Кроме того, заявление принимают некоторые многофункциональные центры вашего региона.

Вместе с заполненным заявлением предприниматель подает квитанцию об уплате госпошлины на 160 рублей и свой паспорт для удостоверения личности. В статье 22.3 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» указан ещё один необходимый документ – подтверждение подачи сведений о страхователе в ПФР.

Однако на практике обращаться в Пенсионный фонд при снятии с налогового учёта предпринимателю не обязательно. В законе сделана оговорка, что если этот документ представлен не будет, то нужную информацию об уплате взносов налоговая инспекция получит сама по межведомственному запросу.

Обратите внимание: закрытие ИП отличается от ликвидации ООО тем, что предприниматель вправе сняться с учёта даже при наличии задолженностей по налогам и взносам. Уведомлять о прекращении предпринимательской деятельности своих контрагентов тоже необязательно

Долги по бизнесу, если они есть, придётся оплачивать в любом случае, но уже как обычному физическому лицу

Уведомлять о прекращении предпринимательской деятельности своих контрагентов тоже необязательно. Долги по бизнесу, если они есть, придётся оплачивать в любом случае, но уже как обычному физическому лицу.

Варианты подачи документов на прекращение предпринимательской деятельности следующие:

- Личное посещение предпринимателем налоговой инспекции или МФЦ;

- Почтовое отправление ценным письмом, в этом случае заявление Р26001 надо заверить у нотариуса;

- Подача документов через доверенное лицо (знакомого, родственника, юриста). Для этого у нотариуса надо не только заверить само заявление, но и оформить на представителя доверенность.

- Через сайт ФНС, заверив заявление квалифицированной электронной подписью.

Через 5 рабочих дней после подачи формы Р26001 предпринимателя снимут с учёта, о чем в ЕГРИП будет внесена cоответствующая запись.

Как заполнить форму Р26001

Заявление Р26001 заполняется по единым правилам для всех регистрационных форм:

- При заполнении от руки все буквы должны быть заглавными печатными, вписанными чёрными чернилами. Для каждого символа предназначено отдельное знакоместо, пустые клеточки заполняются прочерками.

- При использовании компьютера допускается только шрифт Courier New высотой 18 пунктов. Цвет шрифта также чёрный, буквы заглавные, но прочерки в пустых клеточках в этом случае необязательны.

- При желании получить не только электронные, но и бумажные документы о закрытии ИП надо сделать отметку в пункте 2.

- Заявление Р26001 заранее не подписывают. Подпись заявителя должен удостоверить сотрудник ИФНС, МФЦ или нотариус.

Общие сведения о предоставлении отчетности для закрытия ИП в 2019 году

Если вы решили провести процедуру ликвидации, тогда вам нужно погасить все задолженности перед следующими инстанциями:

- налоговая инспекция;

- внебюджетные государственные фонды;

- кредитные организации;

- реальные и бывшие сотрудники предприятия (при наличии).

Вам понадобятся следующие документы:

- заявление, которое будет подтверждать ваше желание закрыть собственное ИП;

- квитанция, свидетельствующая о том, что вами была внесена оплата в качестве государственной пошлины за закрытие.

https://youtube.com/watch?v=v6bzbbdgfvY

Такие фирмы являются независимыми, поэтому вправе устанавливать собственные тарифы за услуги. Государственное законодательство позволяет любому бизнесмену самостоятельно закрыть свои фирмы, не затрачивая денежные средства, без учета внесения обязательной и единой госпошлины за закрытие, которая всегда составляет двадцать процентов от суммы государственной пошлины за открытие.

Заявление, которое вы должны подать в налоговую инспекцию, имеет форму Р26001, бланк этого документа вы можете скачать в интернете, запросить по месту регистрации ИП или заполнить в режиме онлайн.

Справку об отсутствии задолженности перед государственными социальными фондами лучше делать самостоятельно, несмотря на то, что в 2017 налоговая инспекция должна самостоятельно запрашивать данный документ в Пенсионном фонде. Если вы хотите максимально ускорить процесс и закрыть свою фирму, лучше приложить собственные усилия. При ликвидации фирмы выгоднее получить все необходимые справки заранее, чтобы вы могли ими воспользоваться в любой момент.

Внести единую государственную пошлину за закрытие фирмы вы можете на официальном сайте налоговой инспекции. Надо заполнить бланк, куда потом внести данные об оплате. Взносы в размере ста шестидесяти рублей принимаются также в любом отделении банка Российской Федерации.

Сдавать отчетность в налоговую инспекцию по месту регистрации возможно несколькими способами:

- лично отдав всю отчетность государственному служащему по месту регистрации фирмы;

- через уполномоченное лицо, которое представляет ваши интересы, но только после того, как бумаги будут заверены нотариально;

- через службу доставки или почту;

- через сайт налоговой инспекции в электронной форме.

Через пять дней, без учета официальных праздников и выходных, индивидуальный предприниматель должен получить лист записи в ЕГРИП по форме N Р60009. После этого бывшему бизнесмену не придется сдавать систематическую отчетность в государственные органы и фонды социально страхования, также он освободится от выплаты налогов других предназначений, без учета налогов физического лица. Сняться с учета социальных фондов для вас не составит труда, так как служащие налоговой инспекции сообщат социальным фондам о вашем новом социальном статусе. Т.е. самостоятельно предпринимать какие-либо усилия не требуется.

Какие документы нужны для снятия ИП с учёта

Документы, которые надо подготовить для прекращения индивидуальной предпринимательской деятельности, перечислены в статье 22. 3 закона от 08.08.2001 N 129-ФЗ:

- заявление по форме Р26001;

- квитанция об уплате госпошлины;

- документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда РФ.

Такой же перечень приводится на сайте ФНС. Причём, особо подчеркивается, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Ведь если заявитель его не представит, ИФНС самостоятельно запросит сведения из ПФР по межведомственному запросу.

Заявление по форме Р26001

Форма заявления Р26001 утверждена приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. В бланке всего одна страница, где надо указать следующие сведения:

- код ОГРНИП;

- полное имя индивидуального предпринимателя;

- код ИНН;

- контактные данные: телефон и email;

- способ получения документа, подтверждающего снятие ИП с учёта: лично заявителю, почтой или доверенному лицу.

Объяснять причины, по которым предприниматель прекращает бизнес, или указывать сумму задолженности перед бюджетом и партнёрами не требуется. Заранее подписывать заявление Р26001 не надо, потому что подпись заявителя должен удостоверить налоговый инспектор или нотариус.

Квитанция на госпошлину для ликвидации ИП

Ликвидация ИП без электронной цифровой подписи заявителя обойдётся в 160 рублей. Именно такую сумму составляет госпошлина за снятие предпринимателя с учёта. 2019 год – это первый год, в котором за ликвидацию ИП можно не платить, если документы направляются, заверенные ЭЦП. Если же электронной подписи у предпринимателя нет, то пошлина обязательна.

Квитанция оплачивается на реквизиты регистрирующего налогового органа. Если вы не меняли прописку, скорее всего, это будет та же налоговая инспекция, где проводилась регистрация ИП. В случае сомнений можно уточнить нужные контакты на горячей линии Федеральной налоговой службы или в ближайшей ИФНС.

Если вы планируете провести ликвидацию ИП через МФЦ, то выбирайте в поле «Тип платежа» соответствующее описание. Но только заранее уточните, какой именно многофункциональный центр принимает документы.

Сведения из ПФР

В этом документе Пенсионный фонд сообщает сведения о суммах страховых взносов, перечисленных предпринимателем за себя в период ведения бизнеса. Напомним, что ИП с работниками и без работников платят за себя фиксированную сумму взносов при доходе до 300 000 рублей в год.

Как мы уже отметили, запрашивать сведения из ПФР об уплате взносов за себя необязательно. Ведь при необходимости нужную информацию ИФНС получит самостоятельно.

Можно ли приостановить деятельность ИП?

При закрытии ИП налоговую декларацию сдать обязательно !!!

Когда индивидуальный предпринимает решил закрыть свою деятельность и исключить себя из реестра ЕГРИП, нужно обязательно сдать декларацию по своей системе налогообложения! Ведь неподача декларации в свою ИФНС в случае прекращения ИП-деятельности грозит начислением взносов «за себя» … в максимальном размере.

А в 2017 г. это немного-немало:

194 688 руб. (8 х МРОТ руб. х 26% х 12 (абзац 4 ч. 1 п.1 ст. 430 НК РФ).

И неважно, какой при этом у вас был доход за текущий год на самом деле. С чем связан такой «подарок» по случаю «сворачивания» предпринимательской деятельности? При отсутствии налоговой декларации и данных о доходах налоговики в соответствии с законодательством будут вынуждены рассчитывать взносы из восьмикратного МРОТ, что составит максимально возможный к уплате размер взносов на ОПС – 194 688 рублей (2017 год)

С чем связан такой «подарок» по случаю «сворачивания» предпринимательской деятельности? При отсутствии налоговой декларации и данных о доходах налоговики в соответствии с законодательством будут вынуждены рассчитывать взносы из восьмикратного МРОТ, что составит максимально возможный к уплате размер взносов на ОПС – 194 688 рублей (2017 год).

Примечание: За другие следующие года будет больше, потому что МРОТ больше.

В любом случае, чтобы не испытывать судьбу, проще все-таки подать декларацию и отдыхать от предпринимательской деятельности с чистой совестью.

При «закрытии» ИП декларацию нужно подать:

- при ОСНО: в течение 5 рабочих дней со дня прекращения деятельности (п.3 ст.229 НК РФ). Итак, при применении общего режима налогообложения срок представления налоговой декларации по налогу на доходы физических лиц (НДФЛ) о фактически полученных доходах в текущем налоговом периоде (по форме 3-НДФЛ) – это пятидневный срок со дня прекращения деятельности. Срок уплаты НДФЛ — не позднее, чем через 15 календарных дней со дня подачи декларации.;

- при УСНО: не позднее 25 числа месяца, следующего за месяцем «сворачивания» (п.2 ст.346.23 НК РФ);

- при ЕНВД: не позднее 20 числа месяца, следующего за кварталом, в котором прекращена деятельность (п.3 ст.346.32 НК РФ).

Делается это для того, чтобы Пенсионный фонд смог узнать фактический доход предпринимателя, чтобы рассчитать страховые взносы. Подробнее читайте Как определяется годовая выручка ИП для расчета страховых взносов при УСН, ЕНВД, ПАТЕНТЕ, ОСНО

Фиксированные взносы ИП в повышенном размере: когда есть шансы на перерасчет

По пенсионным взносам «за себя» за периоды, истекшие до 01.01.2017, действует такое правило: если ИП не представил вовремя в ИФНС декларацию, в которой отражены полученные им доходы, взносы на ОПС ему придется уплатить в максимальном размере (исходя из восьми МРОТ). Причем, если после получения требования об уплате недоимки по взносам все-таки подать данные о доходах, корректировать сумму взносов исходя из фактически полученных доходов ПФР все равно не будет.

Примечание: Письмо ПФР от 10.07.2017 № НП-30-26/9994

Несправедливо, если, например, ИП не сдал в ИФНС «нулевку», то уплата взносов «за себя» в максимальном размере – уж очень суровое наказание за такой проступок.

Если же ИП представил сведения о доходах в срок, но налоговые органы не передали их своевременно в территориальный орган ПФР, то обязательства ИП по уплате взносов должны быть пересчитаны в сторону уменьшения. Ведь вины предпринимателя в этом просто нет

Поэтому важно хранить все декларации в течение 4 лет

к меню

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ).

Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- ОКВЭД – 71.20.9.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | |

| Код налогового периода | 50 |

| Отчетный год | 2021 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

- Скачать бланк декларации УСН при закрытии ИП

- Скачать образец заполнения декларации УСН при закрытии ИП

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С.

заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля).

Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Добровольное закрытие ИП

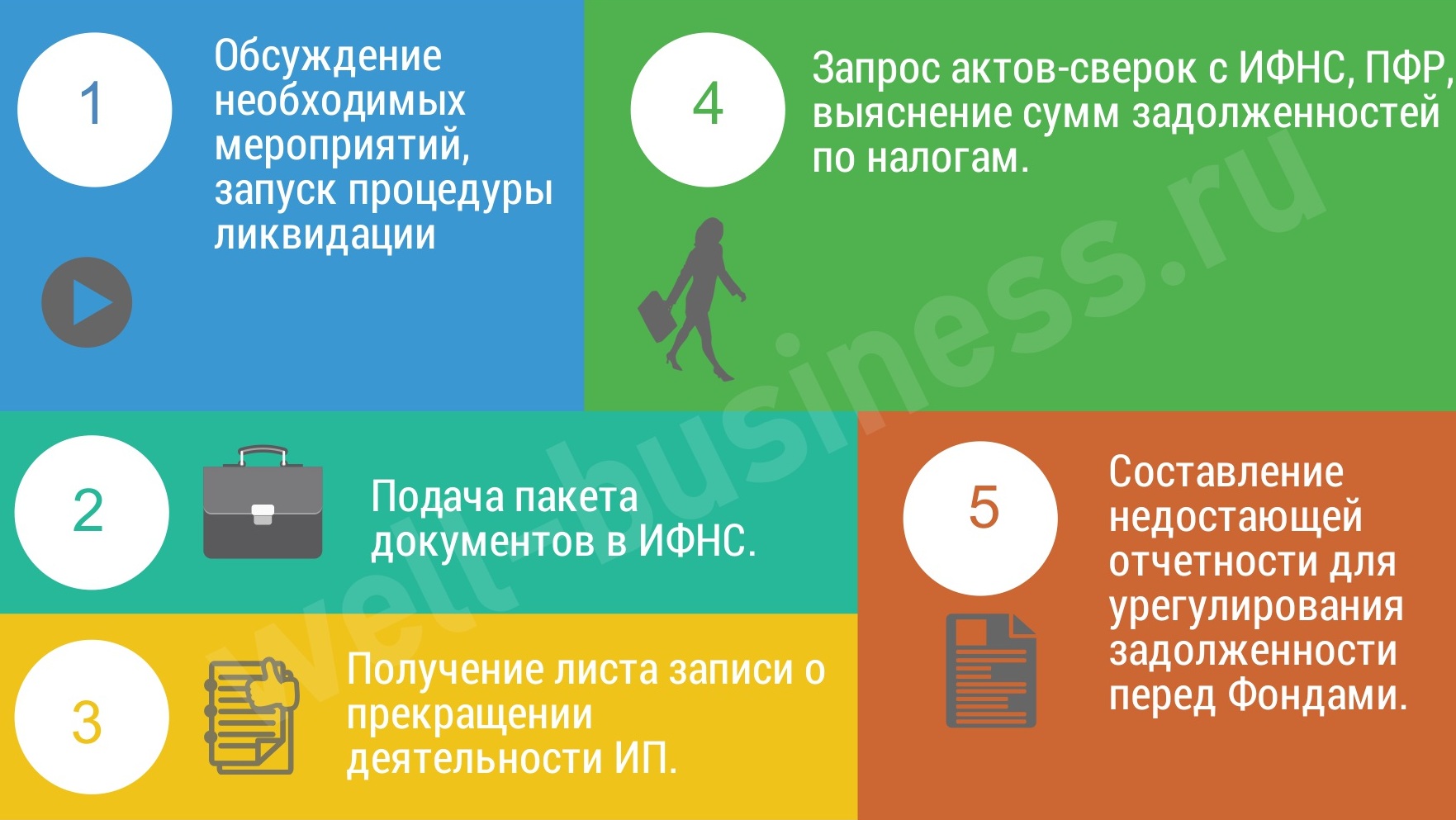

На первый взгляд, пошаговое закрытие ИП по его заявлению выглядит очень простым:

- подать в регистрирующую налоговую инспекцию (там, где ИП становился на учет) заявление о прекращении деятельности по форме № Р26001;

- заплатить госпошлину 160 рублей;

- получить через пять рабочих дней уведомление о снятии с учета по форме № 2-4-Учет и выписку из ЕГРИП.

На деле же при закрытии ИП возникает достаточно много вопросов, особенно в части исполнения бывшим предпринимателем обязательств перед бюджетом, фондами, работниками и партнерами. Давайте разберемся, как можно освободиться от статуса ИП с минимальными потерями времени и денег.

В идеале ситуация выглядит так: вы просто решили отойти от дел, и у вас полный порядок — что с отчетностью, что с партнерами, что с выплатами в бюджет и фонды. Все, что в этом случае необходимо – это сняться с учета во всех органах, куда вы на него вставали при регистрации ИП.

Такой вариант называют еще закрытием ИП без долгов, и начинать его надо с решения кадровых вопросов, если у вас были работники. Если ваши работники были приняты по гражданско-правовому договору, то, по сути, они являются партнерами, оказывающими вам услуги, и прекращение отношений с ними оформляется так же, как и с другими контрагентами. Желательно провести акт сверки расчетов и убедиться, что на момент закрытия ИП все выполненные сотрудникам работы и услуги были приняты и оплачены вами.

Если же работники были приняты по трудовому договору, то вы должны уведомить их о том, что планируете прекратить предпринимательскую деятельность. Основанием для расторжения трудового договора будет «прекращение деятельности индивидуальным предпринимателем» (ст. 81(1) ТК РФ). О том, что вы прекращаете предпринимательскую деятельность, надо письменно сообщить не только работникам, но и в территориальную службу занятости за две недели до закрытия ИП. Что касается компенсаций работникам в виде выходного пособия, то ИП выплачивает их добровольно, и только если такое условие было прописано в договоре с работником.

Если вы применяли в своей деятельности кассовый аппарат, то его нужно снять с учета. Эта процедура прописана в пп. 81-88 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94 н. Регламент позволяет ФНС самостоятельно снимать ККТ с учета после исключения предпринимателя из ЕГРИП, но лучше уточнить этот вопрос в вашей налоговой инспекции.

Далее, нужно закрыть расчетный счет, если он был у вас открыт. Хотя у ИП нет обязанности закрывать расчетный счет при снятии с учета, вы все равно не сможете им пользоваться в целях, не имеющим отношения к предпринимательской деятельности. Кроме того, за обслуживание расчетного счета приходится платить, поэтому в ваших же интересах обратиться в свой банк с заявлением о расторжении договора на банковское обслуживание. Банк выдаст оставшуюся на счете сумму или переведет ее по указанным вами реквизитам. Самостоятельно сообщать о закрытии расчетного счета в ПФР, ФСС и налоговую инспекцию с мая 2014 года уже не требуется, эта функция возложена на банки.

Осталось только свериться с контрагентами, налоговой и фондами, то есть подтвердить, что на момент закрытия ИП у вас не осталось непогашенных задолженностей. На самом деле, проводить такую сверку вы не обязаны ни с бюджетом, ни с партнерами, но сделать это рекомендуем, чтобы избежать каких-либо ошибок в учете, которые потом могут довести до судебных разбирательств.

После того, как вы получите документы, подтверждающие снятие вас с регистрационного учета, надо будет в течение пяти дней сдать налоговую декларацию, соответствующую выбранному режиму.

Можно ли приостановить деятельность ИП?