Налоговая декларация по усн: расчет показателей и образец заполнения

Содержание:

- Системы налогообложения для ИП в 2021 году

- Налоговая декларация по налогу, уплачиваемому по УСН

- Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2.1

- Примеры заполнения декларации УСН Доходы для ИП

- Нулевая отчетность по УСН

- Шаг 1. Возьмите пустой бланк декларации

- Примеры заполнения декларации УСН Доходы для ИП

- Бланк декларации по УСН за 2020 — 2021 годы

- 6 главных ошибок при сдаче декларации, почему могут отказаться принять

- Для чего нужна и когда сдавать декларацию УСН?

- Код признака применения налоговой ставки

Системы налогообложения для ИП в 2021 году

Поскольку предприниматели относятся к малому бизнесу, то государство старается снизить налоговую нагрузку таких бизнесменов и упростить учет. Дифференциация налоговых ставок позволяет стимулировать население открывать свое дело именно в важных для общества отраслях. В связи с этим каждая система налогообложения для ИП в 2021 году имеет множество нюансов, о которых мы расскажем ниже.

Виды налогообложения для ИП в 2021 году следующие:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН), в рамках которой налог можно считать с доходов или с доходов за вычетом расходов;

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

ОСНО – это базовый или основной режим налогообложения. Остальные системы налогообложения называются специальными налоговыми режимами, поскольку у каждого из них есть собственная сфера и условия применения, нюансы и региональные особенности. Кроме того, спецрежимы предусматривают освобождение от уплаты ряда налогов, которые платят ИП на ОСНО: НДС, НДФЛ от предпринимательской деятельности, налог на имущество – если оно не входит в кадастровый перечень.

Для удобства мы свели ключевые сведения о налоговых режимах ИП в таблицу:

|

Налоговый режим |

Кто может применять |

Объект налогообложения |

Ставка налога |

Отчетность |

|

ОСНО |

Все ИП с любым числом сотрудников и видом деятельности |

1.Доходы физического лица, с возможностью применить налоговый вычет 2.Добавленная стоимость для НДС 3. Среднегодовая стоимость имущества для налога на имущества. |

от 13% до 30% от 0% до 20% до 2% |

Налоговый учет ведется в КУДиР. Отчетность: 3-НДФЛ по итогам года и ежеквартальная декларация по НДС. |

|

УСН в вариантах а) Доходы б) Доходы минус расходы |

ИП с доходами ниже 150 млн. руб./год и не больше 100 человек наемных работников (*) |

а) Доходы б) Разница между доходами и расходами |

а) 6%, региональные власти имеют право ставку до 1%; б) от 5% до 15% — на усмотрение региональных властей |

Учет ведется в КУДиР, отчетность – одна годовая декларация. При наличии доходов ИП платит каждый квартал авансы по налогу, по итогам года – окончательный расчет. |

|

ЕСХН |

Только сельхозпроизводители, не больше 300 сотрудников. |

Разница между доходами и расходами НДС по ставке до 20% (от его уплаты можно получить освобождение) |

6% |

Учет ведется в КУДиР, отчетность – одна годовая декларация ЕСХН. ИП платит авансы по налогу, по итогам года – окончательный расчет. Если освобождение от НДС не получено, сдается отчетность по нему. |

|

ПСН |

ИП с доходами ниже 60 млн. руб./год и численность наемных работников – не больше 15 человек. |

Потенциально возможный доход – определяется местным законом. |

6% |

Учет ведется в книге учета доходов, декларацию сдавать не надо. ИП покупает патент на срок от 1 до 12 месяцев пределах календарного года |

| НПД | ИП без работников с доходами до 2,4 млн рублей в год, которые оказывают услуги, выполняют работы или реализуют товары собственного изготовления. | Выручка от оказания услуг (работ) или реализации товаров. |

4%, если клиентом является физлицо; 6%, если клиентом является организация. |

Отчетности нет, налог уплачивается на основании уведомлений от ИФНС. |

(*) Примечание: стандартные лимиты на УСН могут быть увеличены до 200 млн рублей и до 130 работников, но в этом случае налоговые ставки выше: 8% для объекта «Доходы» и 20% для Объекта «Доходы минус расходы».

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Налоговая декларация по налогу, уплачиваемому по УСН

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный налоговый период, узнаете КБК, чтобы сделать платеж, и и крайний срок, когда налог нужно платить в налоговый орган.

- Шаг 1. Выберите кто вы: ИП с работниками, ИП без работников или ООО, у которого упрощенка. От этого зависят расчеты.

- Шаг 2. Правильно выбираем расчетный период: квартал, полгода, 9 месяцев или год.

- Шаг 3. Если вы являетесь плательщиком торгового сбора на момент расчета, поставьте галочку.

- Шаг 4. Если вы выбрали “Доходы”, вам нужно внести сами доходы (это не прибыль!), уплаченные страховые взносы за ИП и за сотрудников, а также суммы по больничным за счет работодателя. Помните, что взносы уплачиваются в налоговый период, за который вы считаете налог. К примеру, для уменьшения налога за первую половину 2021 года, взносы за полугодие нужно выплатить в бюджет до 30 июня 2021 года включительно.

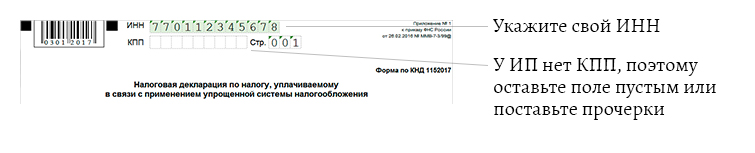

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

В приложении №3 к этому же приказу приведена подробная инструкция по заполнению.

Согласно ст. 346.23 НК РФ последний день сдачи налоговой декларации за 2019 год при «упрощенке»:

- для организаций – 31.03.2020;

- для ИП – 30.04.2020.

Есть исключения. Так, если налогоплательщик по собственной инициативе прекращает предпринимательскую деятельность по УСН, то в течение 15-ти рабочих дней уведомляет об этом ИФНС (п. 8 ст. 346.13 НК РФ). Декларацию в этом случае нужно подать не в общеустановленные сроки, а не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Если же организация или ИП утратили право применять УСН и автоматически перешли на ОСНО, срок сдачи – не позднее 25-го числа месяца, следующего за кварталом, в котором деятельность перестала соответствовать условиям спецрежима.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

- Заполните раздел на основе данных раздела 2.2.

- Строка 020 = строке 270 раздела 2.2 = 34 508 ₽

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.2. строка 271) — сумма аванса по налогу за 1 квартал (строка 020) = 34 508 ₽ — 34 508 ₽ = 0 ₽. Строку оставляем пустой или ставим прочерки.

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.2 строка 272) — сумма аванса по налогу за 1 квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) = 89 490 ₽ — 34 508 ₽ — 0 ₽ = 54 982 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.2 строка 273) — сумма аванса по налогу за 1 квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) — сумма аванса по налогу за девять месяцев (строка 070) = 91 080 ₽ — 34 508 ₽ — 0 ₽ — 54 892 ₽ = 1 590 ₽

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер. Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-». При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1. На каждом листе должна ставится роспись ответственного лица и дата заполнения. После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

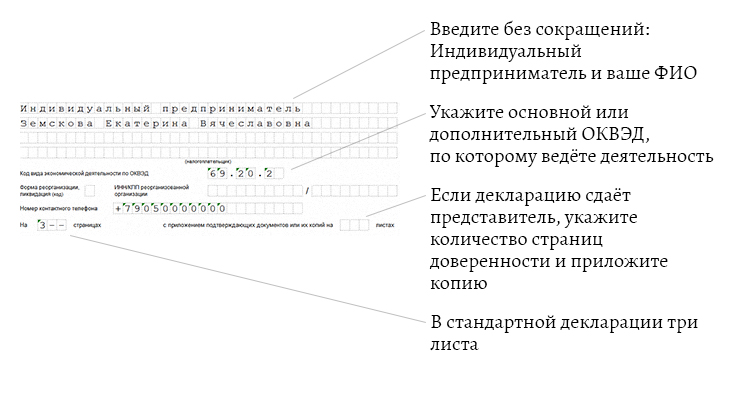

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь.

Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Бланк декларации по УСН за 2020 — 2021 годы

Как мы отметили выше, порядок заполнения документа зависит от выбранного объекта налогообложения:

|

Объект |

Что заполнять |

|---|---|

|

«Доходы» |

Титульный лист. Раздел №1.1. Раздел №2.1. Раздел №2.1.1 заполняется в обязательном порядке, а вот №2.1.2 обязателен к заполнению, если субъект уплачивает торговый сбор по видам деятельности. Раздел №3 (при использовании целевого финансирования — п. 1 и п. 2 ст. 251 НК РФ). |

|

«Доходы минус расходы» |

Титульный лист. Раздел №1.2. Раздел №2.2. Раздел №3 (при использовании целевого финансирования — п. 1 и п. 2 ст. 251 НК РФ). |

Из-за пандемии COVID-19 сроки уплаты и отчетности по УСН изменили. ООО должны сдать декларацию за 2019 год до 30 июня 2020 года включительно. У ИП срок сдачи — 30 июля 2020 года.

На уплату налога по УСН введена отсрочка на 6 месяцев. ООО должны уплатить налог за 2019 год до 30 сентября 2020 года, а ИП — до 30 октября. Внести авансовый платеж за первый квартал 2020 года нужно до 26 октября, за полугодие 2020 года до 25 ноября.

Вышеуказанные сроки уплаты налогоы действуют только для ООО и ИП, попавших в перечень наиболее пострадавших отраслей. Бизнес, который государство не признало пострадавшим, должен заплатить налоги до 12 мая. Те компании, которые были признаны непрерывно действующими и продолжили работу в нерабочие дни, были обязаны уплатить налоги в стандартные сроки. Налоговые платежи (кроме НДС) и страховые взносы за второй квартал разрешат не платить совсем. Об этом объявил Президент РФ в своём последнем обращении от 11 мая. Льгота предназначена для ИП и организаций, которые попадают в реестр МСП и работают в наиболее пострадавших отраслях. Нормативного акта по этому вопросу ещё нет, поэтому точные условия неизвестны.

Также субъектам МСП из пострадавших отраслей дали рассрочку на уплату сумм налогов, авансовых платежей и страховых взносов, по которым предусмотрена отсрочка. Рассрочка платежа начинается с месяца, следующего за тем, в котором наступает продлённый срок уплаты. Платить нужно равными частями в размере 1/12 указанной суммы ежемесячно, но не позднее последнего числа.

Например, продлённый срок уплаты налога на прибыль за 2019 год наступает 28 сентября. Платить 1/12 суммы налога придётся ежемесячно, начиная с октября.

Для уплаты НДС и агентского НДФЛ срок уплаты правительство не перенесло и рассрочка не предусмотрело.

Единой, простой и 100% верной формулы для выбора нет. Чтобы определить подходящую ставку нужно знать:

- Примерный объем выручки;

- Состав и объем предполагаемых расходов;

- Наличие или отсутствие сотрудников;

- Особенности регионального законодательства.

А дальше берем калькулятор и просчитываем. Ставка «Доходы» означает, что предпринимателю нужно учитывать только денежные поступления и заносить их в Книгу учета доходов и расходов по графе «Доходы». А для расчета налога просто умножить их на 6%.

Эта ставка подойдет тем ИП, у которых нет постоянных больших расходов. Например: аренда, затраты на материалы, зарплата сотрудников и пр. Или такие расходы не могут быть подтверждены документами.

В общем случае «доходную» ставку выгодно применять, когда доля затрат в обороте менее 60-70%. Это могут быть:

- Услуги агентов и посредников;

- Рекламные услуги;

- Услуги салонов красоты;

- Ивент-агентства;

- Аудиторские, юридические фирмы;

- Дизайнерские фирмы и т.п.

Кроме того, в некоторых регионах власти могут снизить “Доходную” ставку до 1% для определенных категорий предпринимателей. Как это выяснить? Информацию по своему региону можно найти на сайте налоговой в разделе «Особенности регионального законодательства».

Еще нужно иметь в виду, что сам налог и авансовые платежи можно уменьшать на уплаченные в том же налоговом периоде страховые взносы как за самого ИП, так и за работников. ИП-одиночки могут снизить налог на все 100%, а вот с работниками только на 50%.

6 главных ошибок при сдаче декларации, почему могут отказаться принять

Налоговая декларация по УСН за 2019 год для ИП заполняется онлайн (откроется в отдельном окне)быстро. Но это не все. Ее еще нужно сдать. А это не всегда получается с первого раза. Иногда налоговики любят выдумывать правила «из головы» и могут докопаться совсем не обосновано.

Самые главные причины отказа в приеме декларации следующие:

- Распечатка на двух сторонах. Мало того, что двусторонняя печать запрещена, кроме этого листы декларации нельзя скреплять степлером. Иначе не примут.

- Устаревшая форма. Когда декларация УСН за 2019 заполняется онлайн (откроется в отдельном окне) с помощью нашего сервиса, вы можете быть уверены, что форма всегда актуальна. И терять время, на поиск нужной декларации с последними изменениями не потребуется.

- Исправления. Нельзя исправлять ошибки в декларации корректором. Если лень переписывать или нет возможности переделать, то зачеркните ошибку, рядом напишите правильные данные и проставьте подпись и дату.

- Отсутствие документа удостоверяющего личность. Для личной сдачи предпринимателю необходимо иметь при себе оригинал паспорта. Представителю нужны на руках нотариальная доверенность (именно нотариальная) от ИП и также паспорт.

- При больших оборотах могут потребовать сдать декларацию в электронном виде. Это совсем неправомерно. Сдавать отчетность по интернету нужно предпринимателям с большим штатом сотрудников. А для ИП-одиночек это неактуально, какие бы обороты не были.

- Отсутствие штрих кода на декларации. Тоже не является причиной для отказа в приеме. Штрих код облегчает обработку документов инспектором не более, и не является обязательным атрибутом для сдачи отчетности.

Еще один совет: если в декларации у вас есть вычеты (страховые взносы, уплаченный торговый сбор), то приложите копии исполненных платежек к форме, иногда их тоже требуют для подтверждения.

Если вам неправомерно отказывают в приеме можно потребовать от налоговиков письменный отказ или отправить декларацию по почте. Что еще нужно не забыть для сдачи отчета и как побыстрее от него отделаться?

Для чего нужна и когда сдавать декларацию УСН?

Все организации и индивидуальные предприниматели должны заполнять декларацию. Относится это даже к тем, которые не вели свою фактическую деятельность, а также при закрытии ИП. Более подробно об этом будет рассказано по ходу статьи.

Данный документ необходимо подавать после окончания налогового периода:

- для ИП – до 30 апреля;

- для ООО – до 31 марта.

Отчёт необходимо предоставлять в налоговую службу по месту проживания (для ИП) либо по юридическому адресу (для ООО). Подаваться документ может в трёх видах:

- в письменном виде, лично;

- через почту с описью вложения;

- через Интернет и операторов ЭДО либо через сервис налоговой службы.

За нарушения сроков подачи декларации УСН предусмотрена административная ответственность в размере:

- 1 тыс. руб., если была осуществлена оплата, но сроки подачи декларации были нарушены;

- 5% от месячной налоговой суммы; но не более 30% от общей суммы.

Код признака применения налоговой ставки

С начала 2021 года вступили в действия новые критерии для правомочности применения УСН для налогоплательщиков согласно пунктам 4 и 4.1 ст.346.13 Налогового кодекса РФ. Разберёмся с данными критериями.

- Произошло увеличение лимита доходности и числа сотрудников. Максимальная численность достигла 130 человек, а сумма доходов 200 миллионов рублей. Все эти показатели берутся по одному отчётному периоду.

- Произошла градация налоговых ставок в зависимости от доходов. В старом варианте это были фиксированные 6% на доходах и 15% на системе «доходы минус расходы».

- По новым условиям данные ставки сохраняются до достижения выручки 150 миллионов рублей и численности персонала 100 сотрудников. Начиная с квартала, в котором показатели превысили эти лимиты (показатель дохода считается нарастающим итогом с начала года), необходимо применять повышенные ставки налогов.

- При налогообложении «доходы» — 8% (изменение указано в п.1.1 статьи 346.20 Налогового кодекса РФ).

- При системе «доходы минус расходы» — 20% (п.2.1 статьи 346.20).

Для разделения данных ставок в налоговую декларацию был добавлен показатель «Код признака применения налоговой ставки». Для учёта «доходы» он указывается в разделе 2.1.1 строка 101, а для «доходы минус расходы» новый код указывается в разделе 2.2 в строке 201.