Расчет по страховым взносам за 2 квартал с нулевыми взносами: образец

Содержание:

- Страховые взносы ИП за себя

- Кто должен сдавать нулевой расчет

- Как заполнить отчет РСВ: пошаговая инструкция

- Несдача отчетности вовремя: штрафные санкции

- Какие предусмотрены санкции за несдачу РСВ

- Порядок заполнения документа

- Заполняем титульный лист

- Другие правовые аспекты

- Правила заполнения

- Внесение сведений в форму отчета РСВ

- Заполняем титульный лист отчета

- Особенности заполнения нулевого РСВ

- Заключение

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 40 874 руб.

Сумма будет распределяться следующим образом:

- 32 448 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 426 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 40 874 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Возможно, вам будет интересна статья «Пенсия ИП: как рассчитывается и от чего зависит».

Как будут рассчитываться взносы?

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но максимум 259 584 руб.

При определении дохода для целей исчисления страховых взносов следует внимание на следующее:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН с объектом обложения «доходы минус расходы» для расчета величины страховых взносов берется показатель «доходы». На величину расходов он не уменьшается.

- ИП на ЕНВД — согласно ст. 346.29 НК РФ, величина вмененного дохода. Фактические доходы считать не придется.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, потенциально возможный к получению годовой доход. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие режимы налогообложения УСН и ЕНВД, имеют право на уменьшение налогов. Основные условия остаются такими же:

Основные условия остаются такими же:

- При использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

- При ЕНВД ИП без работников также имеют возможность снизить налог на всю сумму взносов; с работниками — максимум на 50 % и только за взносы, уплаченные за работников.

Сроки уплаты страховых взносов

В 2021 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2020 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки — не позднее 1 июля 2021 года.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Подробности

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы?

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК для уплаты взносов – 182 1 0213 160

КБК для уплаты штрафов – 182 1 0213 160

КБК для уплаты пеней – 182 1 0213 160

Взносы на ОПС

КБК для уплаты взносов (доходы до 300 тысяч/доходы свыше300 тысяч) – 182 1 0210 160

КБК для уплаты штрафов – 182 1 0210 160

КБК для уплаты пеней – 182 1 0210 160

Кто должен сдавать нулевой расчет

Рассматриваемый расчет сдает:

- Налогоплательщик-организация.

Вне зависимости от того, есть ли у юридического лица штат (и от того, получают ли сотрудники зарплату), с момента государственной регистрации оно считается работодателем (письмо ФНС России от 12.04.2017 № БС-4-11/6940@). Кроме того, в фирме должен быть директор, и вне зависимости от наличия трудового договора между ним и фирмой он считается лицом, застрахованным по государственным пенсионным, социальным и медицинским программам. Следовательно, сведения о директоре должны быть приведены в расчете (письмо Минфина РФ от 15.03.2016 № 03-11-11/14234).

Таким образом, организация сдает нулевой расчет, если в ней:

- числится только директор и за него в отчетном периоде не платились взносы;

- есть не только директор, но и штат, при этом ни за кого взносы не платились.

- Налогоплательщик — ИП с работниками.

В свою очередь, ИП признается работодателем (и соответственно, хозяйствующим субъектом, обязанным сдавать в ФНС единый расчет), только если у него есть трудовые договоры с физлицами. А если за отчетный период за работников предпринимателя не были уплачены взносы, то в этом случае сдается нулевой расчет (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Сам ИП как собственник бизнеса не считается наемным работником, несмотря на то, что участвует в государственных программах страхования — пенсионного и медицинского (обязательно), социального (по желанию). За себя единый расчет ИП не представляет.

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения расчета по страховым взносам в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ, с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

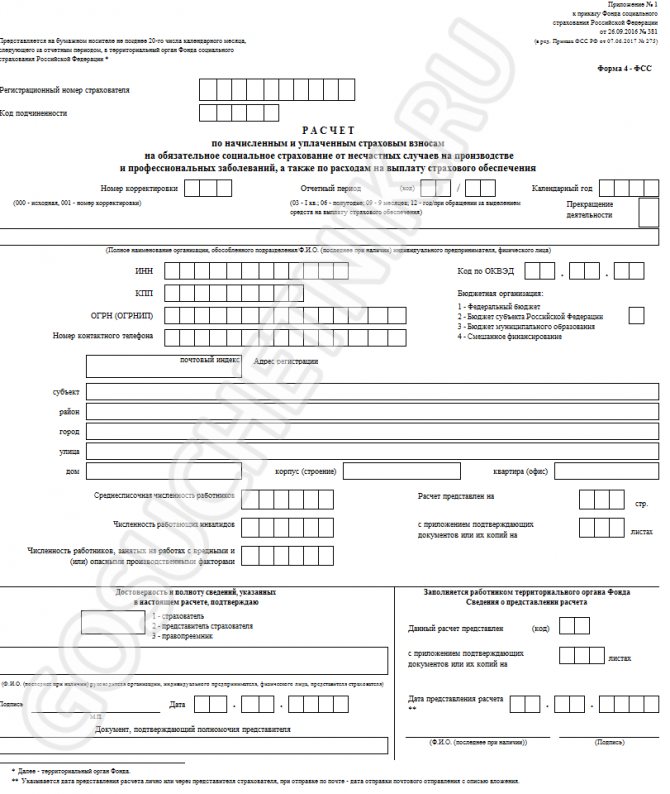

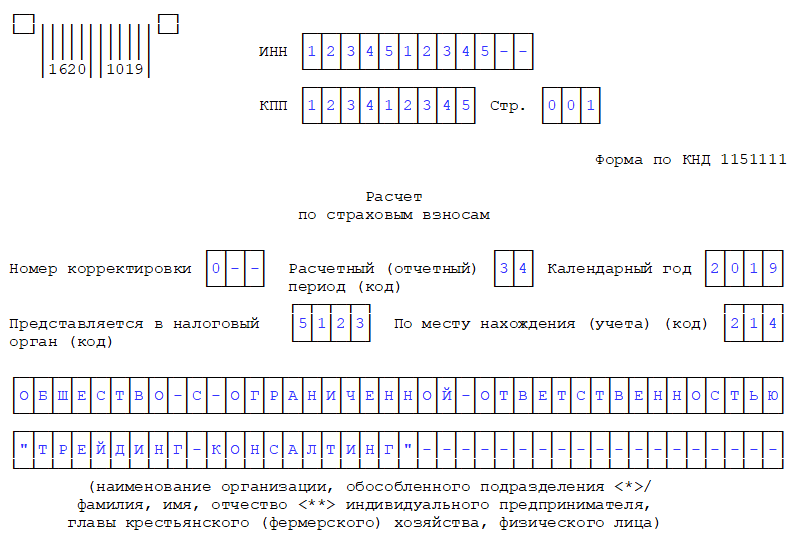

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 1-й квартал 2021 года указываем код 21. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

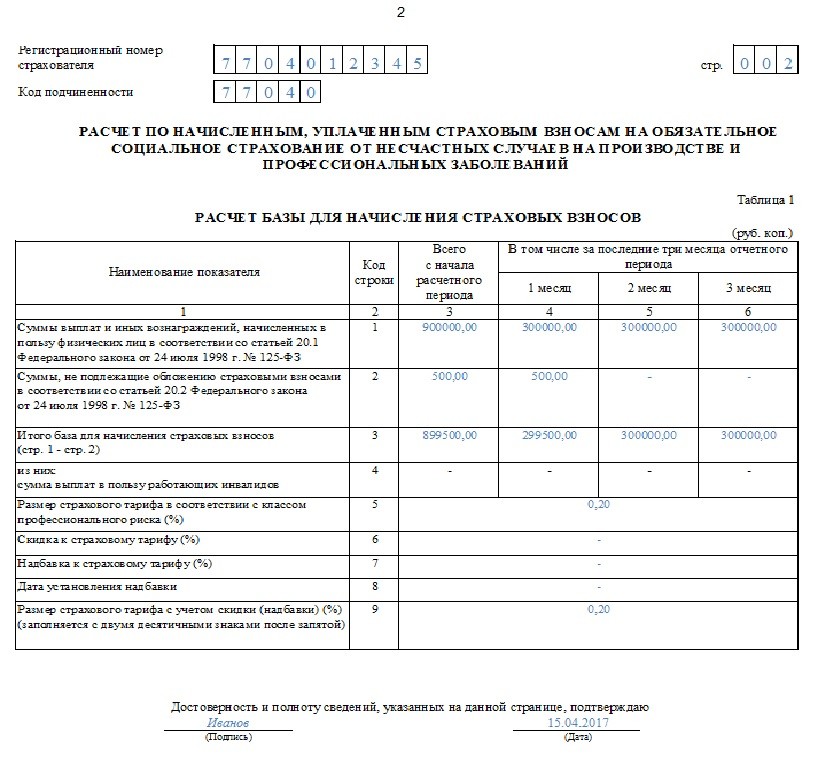

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2021 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В этом разделе заполнение отчета РСВ существенно изменилось. Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

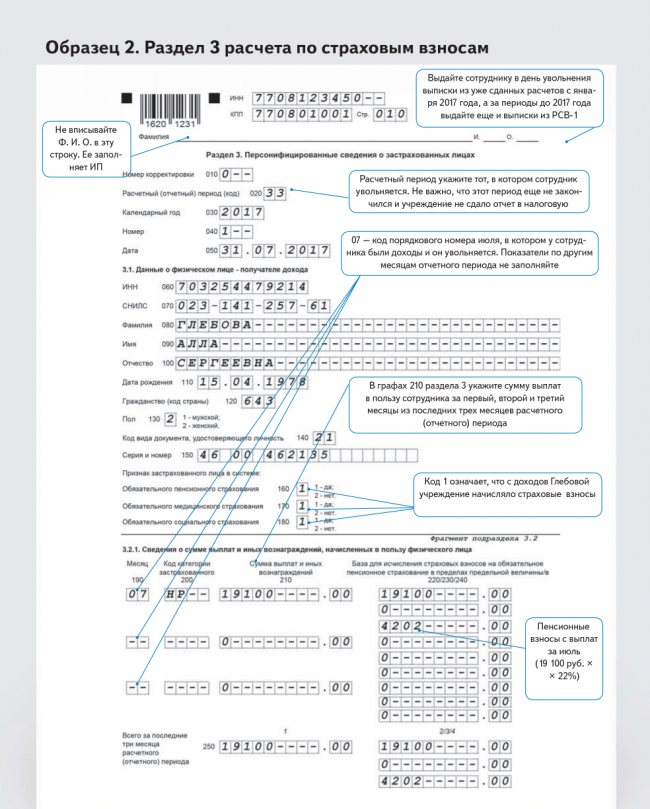

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Несдача отчетности вовремя: штрафные санкции

Речь идет о санкциях за непредставление:

- Единого расчета по страхвзносам:

- штраф в размере 5% от исчисленных взносов за отчетный период за каждый из следующих полных или неполных месяцев до тех пор, пока расчет не будет сдан либо пока штраф не достигнет 30% от взносов (минимальный штраф — 1000 руб., п. 1 ст. 119 НК РФ);

- штраф в размере 300–500 руб. на должностное лицо (например, руководителя фирмы или ИП как работодателя, п. 2 ст. 15.33 КоАП).

Форм СЗВ-М, СЗВ-СТАЖ, ОДВ-1 либо представление данных отчетных документов с ошибками:

- штраф в размере 500 руб. за каждый несданный или некорректный документ на сотрудника (ст. 17 закона «О персучете» от 01.04.1996 № 27-ФЗ);

- штраф в размере 300–500 руб. на должностное лицо.

Расчета 4-ФСС:

- штраф, определяемый по аналогичной формуле, что и в случае с несдачей единого расчета (однако его сумма базируется на взносах за 3 месяца в рамках отчетного периода);

- штраф в размере 300–500 руб. на должностное лицо.

Отчетности в электронном виде, когда это требуется:

- штраф за отчетность не по форме в ПФР — в размере 1000 руб.;

- штраф за отчетность не по форме в ФСС, ФНС — 200 руб.

Штрафы от государственных органов всегда есть шанс уменьшить в судебном порядке до нескольких десятков раз, если санкции очень крупные (постановление 13-го арбитражного апелляционного суда от 30.03.2017 № А56-68844/2016).

***

Работодатели (заказчики работ и услуг по договору подряда) сдают страховую отчетность в ФНС, ФСС и ПФР. В предусмотренных законом случаях — в электронном виде. За нарушение сроков сдачи отчетов и некорректный способ их представления предусмотрены штрафы.

Еще больше информации по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Какие предусмотрены санкции за несдачу РСВ

За непредоставление или несвоевременное предоставление РСВ законодательством РФ установлены штрафные санкции. Даже несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней могут быть применены следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. (статья 119 НК РФ>);

- административный штраф на должностное лицо организации — от 300 до 500 руб. (статья 15.5 КоАП РФ>);

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ>);

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. (статья 119.1 НК РФ).

Штрафы за РСВ 2020

Вид ответственности и размер штрафа зависит от правонарушения:

|

Нарушение |

Наказание |

Основание |

|

Несвоевременная сдача РСВ |

|

ст. 119 НК РФ |

|

Дополнительно к ответственности могут привлечь должностных лиц работодателя, которым будет начислен штраф от 300 до 500 руб. |

ст. 15.5 КоАП РФ |

|

|

Заблокировать расчетный счет за пропуск срока сдачи РСВ налоговики не смогут |

Письмо ФНС России от 10.05.2017 № АС-4-15/8659 |

|

|

Сдача РСВ на бумаге при обязанности представления в электронной форме |

Штраф 200 руб. за документ |

ст. 119.1 НК РФ |

|

Отчет сдан с грубыми ошибками, повлекшими занижение базы по взносам |

Штраф — 20% от суммы неуплаченных страх взносов, но не менее 40 000 руб. |

ст. 120 НК РФ |

Снизить размер штрафа (в том числе минимального) вполне реально — если есть смягчающие обстоятельства. К примеру, если опоздали с представлением РСВ на 1 день.

Список смягчающих обстоятельств приведен в ст. 112 НК РФ, но ориентирован на «физиков» (личные и семейные проблемы, тяжелое финансовое положение и т. д.). Этот список открытый, поэтому заранее подготовьте аргументы, чтобы убедить контролеров снизить штраф.

Блокировка расчетных счетов

Основания для блокировки расчетных банковских счетов приведены в статье 76 Налогового кодекса РФ. Одно из таких оснований – 10-дневная просрочка с представлением налоговых деклараций. Про это сказано в подпункте 1 пункта 3 статьи 76 НК РФ

Однако особо важно обратить внимание, что в этой норме сказано не о налоговой отчетности вообще, а только о налоговых декларациях (например, декларации по НДС). Также см. «Сроки сдачи расчетов по взносам в 2017 году: таблица»

«Сроки сдачи расчетов по взносам в 2017 году: таблица».

Расчет по страховым взносам – это не налоговая декларация. Это самостоятельный вид отчетности (абз. 7 п. 1 ст. 80 НК РФ). Поэтому блокировать операции по банковскому счету компании или ИП за несвоевременно представленный единый расчет – незаконно. Об этом прямо сказано в Письме Минфина России от 12 января 2017 № 03-02-07/1/556.

Но, к сожалению, у Федеральной налоговой службы России противоположный подход. Налоговики полагают, что инспекции на местах вправе блокировать банковские счета за несвоевременную сдачу расчетов по страховым взносам. Они ссылаются на пункт 11 статьи 76 НК РФ. Эта норма, по их мнению, позволяет приравнять расчеты по взносам к налоговым декларациям.

Получается, что позиции Минфина России и ФНС – полностью расходятся. Однако полагаем, что если изменения так и не внесут в подпункт 1 пункта 3 статьи 76 Налогового кодекса РФ и прямо не пропишут, что движения по счетам можно «замораживать» за расчеты по страховым взносам, то у организаций и ИП будут основания оспорить блокировку счетов.

Порядок заполнения документа

Новый бланк расчета включает показатели предыдущих форм РСВ и ФСС, но имеет некоторые особенности.

Отчет по взносам предоставляется по завершении каждого квартала (ст. 431 НК). Сдавать форму обязаны юрлица и ИП, которые в отчетном периоде выплачивали заработок своим работникам. В противном случае они вправе ее не подавать.

Исключение составляют фермеры, которые представляют данные по итогам года или до истечения указанного периода, если прекращают деятельность (ст. 432 НК).

Первый квартальный отчет нужно подать до 2 мая, т. к. два предыдущих дня — нерабочие.

Если итоговый размер взносов не равен их сумме по каждому сотруднику, то ИФНС считает документ несданным. При этом работодателю направляют соответствующее уведомление. В 5-дневный срок с момента его получения он должен внести исправления и подать отчет вновь. В противном случае организацию (ИП) оштрафуют.

Бланк формы РСВ-1 за 2020 год

Единая форма состоит из титульной страницы и трех разделов.

В первом из них 10 приложений, во втором — одно. Независимо от наличия показателей, все работодатели обязаны сдать в ИФНС следующие части бланка:

- заглавный лист;

- сводные сведения (раздел 1);

- взносы пенсионного характера (подпункт 1.1);

- медицинские взносы (подпункт 1.2);

- взносы на социальное страхование по болезни и материнству (пункт 1, приложение 2);

- персонализированные данные о застрахованных гражданах (раздел 3).

Второй раздел и остальные подпункты и приложения нужно сдать только при наличии в них информации.

Пример. ООО «Марс» находится на упрощенке с основным тарифом взносов. Работником является директор, заработок которого ежемесячно равен 53 тыс. р.

За квартал 2020 взносы начислены в следующих размерах:

| ПФР | 53 000 * 22% * 3 = 34 980 р. |

| ОМС | 53 000 * 5,1% * 3 = 8 109 р. |

| Соцстрах | 53 000 * 2,9% * 3 = 4 611 р. |

Всего за квартал компания выплатила 159 тыс. р.

Заполнять единую форму расчета для данного примера удобно в следующей последовательности:

- Сначала вписывается информация в раздел 3. Он оформляется по всем сотрудникам и включает сведения за последние 3 месяца. В примере — это январь-март 2020 и информация вносится по одному работнику. Если сотрудников больше, то по каждому из них оформляется отдельный раздел 3.

- В первом разделе вносятся данные в подпункт 1.1 первого приложения. Рассчитываются и вписываются пенсионные взносы из заполненного ранее третьего раздела (база для начисления).

- В разделе 1 заполняют подпункт 1.2 первого приложения. Сюда вносят все суммы по ОМС (доход, база, исчисленная сумма).

- Во втором приложении раздела 1 указываются все суммы по соцстраху. Если сотрудник болел или получал иные выплаты за счет ФСС, их показывают в приложении 3 данного раздела. При этом заполняется строка 070 приложения 2. В примере подобных выплат не было, поэтому оформляется только приложение 2.

- Вносятся сведения в первый раздел. Здесь отражают величину взносов к перечислению. Каждому типу присваивается свой КБК 2020 года (четные строки от 020 до 100). Такая разбивка сумм помогает ИФНС правильно отразить поступления денег от компании (ИП).

Процедура оформления единого расчета завершается сквозной нумерацией всех заполненных страниц бланка. Их общее число вписывается в соответствующие поля титульного листа. На каждой странице ставится подпись и дата.

В новой форме отражают только суммы 2020 года. Взносы за декабрь 2020 , уплаченные в январе этого года, в нее включать не нужно.

При заполнении расчета нужно соблюдать основные правила:

- показатели вписываются с левого крайнего поля;

- если поле осталось пустым, в нем ставится прочерк;

- все суммы ставятся с копейками, отделенными от рублей точками;

- заполнять форму следует чернилами синего, черного или фиолетового цветов;

- текст вписывают заглавными печатными буквами;

- каждую страницу необходимо распечатывать на отдельном листе;

- запрещено исправлять ошибки корректором.

Подробный Порядок заполнения формы содержится в Приказе налоговой № ММВ-7-11/551.

Образец заполнения формы РСВ-1 за 2020 год

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34». Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «86».

Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ. Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 18.01.2021» |

Другие правовые аспекты

Статья 431 НК РФ тоже регулирует вопросы, связанные с оформлением документа, его передачей контролирующим органам.

Если представляется нулевой отчёт, работодатель просто сообщает о том, что за отчётный период у него не было:

- Страховых отчислений.

- Трудовых вознаграждений, которые часто служат в качестве расчётной базы.

- Общей деятельности за отчётный период.

Нулевые расчёты считаются таковыми условно, поскольку информации они содержат достаточно. В них всё равно содержатся сведения, которые позволяют рассчитывать стаж для сотрудника. Для этого и заполняют третий раздел, где приводят персональные данные на каждого.

Все числовые значения считаются равными нулю, соответствующие значения записывают в ячейках. Свободные части этой формы просто заполняются пропусками.

Обязательным требованием выступает сквозная нумерация страниц. На каждой из них надо заполнять сведения по ИНН и КПП. То же касается наличия даты заполнения вместе с печатью руководителя.

Есть официальный ряд требований, которые предъявляют к документу.

- Использование заглавных печатных букв, которые идут справа налево.

- При ручном внесении сведений цвет чернил должен быть чёрным или фиолетовым, либо синим. Остальные цвета под запретом, машина в их случае не распознает информацию, возникает необходимость повторной сдачи документа.

- Courier New высотой 16-18 мм – оптимальный выбор шрифта.

- Запрещено применять корректирующие средства и другие подобные составы. Лист рекомендуется переделать полностью, даже если допущены малейшие ошибки.

- Степлер или скрепку нельзя использовать для соединения страниц. Тем более – если их наличие негативно скажется на целостности самих листов, элементов печати.

- На отдельной странице распечатывают каждый из листов в отчёте.

- Только физические лица без ИНН заполняют строку «Фамилия __И. О.».

Правила заполнения

Все цифры в расчете приводятся за отчетный срок нарастающим итогом. Поэтому при заполнении 3-го раздела обязательно указываются взносы, перечисленные в государственные фонды даже за уволенных сотрудников. Показатели о таких специалистах ранее приходилось отражать во всех ежеквартальных отчетах за год, в котором с гражданином были прекращены трудовые отношения.

Сведения об уволенных гражданах содержатся в следующих графах:

- подраздел 1.1 приложения 1 включает информацию обо всех начисленных страховых платежей с начала периода, представленного календарным годом;

- раздел 3, содержащий персональные данные обо всех лицах, за которых руководитель предприятия уплачивает средства в фонды.

Но после увольнения любого человека прекращаются перечисления средств во внебюджетные фонды. Поэтому в разделе 3 не нужно заполнять информацию об этих специалистах. Раньше представители ФНС настаивали на том, чтобы руководители предприятий включали информацию о бывших работниках в подраздел 3.1 до конца года.

Например, гражданин написал заявление об увольнении в марте, но по итогу первого квартала ему назначена премия, выплаченная в апреле. Поэтому за второй квартала при составлении документации нужно указывать сведения о данном специалисте. Это обусловлено тем, что он получал доход от работодателя, а также за него были уплачены страховые платежи.

Если же человек официально уволен в марте, а также не получает какие-либо вознаграждения от руководителя компании во втором квартале, то при заполнении РСВ за это время можно не указывать персональные сведения об этом сотруднике. Если бухгалтер организации во время составления расчета допускает ошибки, то ему придется формировать уточненные формы.

Внесение сведений в форму отчета РСВ

При заполнении отчета необходимо придерживаться нескольких простых правил. При передаче сведений на бумажном носителе поля формы заполняют синей или черной ручкой. Если обнаружена ошибка, то сведения зачеркивают и меняют на верное число по правилам исправления бухгалтерских документов.

Использование корректоров, подчисток и других способов исправления запрещено. Такой отчет налоговая служба вернет или признает неверно заполненным с последующими санкциями за несвоевременное или некорректное предоставление сведений.

При заполнении формы вручную все текстовые значения пишут большими печатными буквами. В электронном виде необходимо использовать шрифт Courier New, размер 16 — 18. На бумажном носителе каждая страница отчета должна быть распечатана на отдельном листе, двухсторонняя печать не допускается, кроме того, заполненный бланк скрепляют таким образом, чтобы не было повреждений текстового содержимого документа.

Ячейки для ввода данных заполняют слева направо. При этом пустые ячейки прочеркивают. Если какие-либо сведения о суммах выплат отсутствуют, в таких клеточках проставляют цифру «ноль».

Например, ИНН плательщика состоит из 9 цифр, тогда как поле для его внесения имеет размер 12 знаков. Заполняется оно следующим образом «235478021—». Аналогично поступают и со сведениями о суммах выплат и взносов. Например, сумма зарплаты в текущем периоде составила 320 000 рублей. Сведения вносят так: «320000—». Если подается нулевой отчет, то в поле с суммой выплат просто ставят «0».

Для заполнения дробных значений, в полях для заполнения проставлена точка, а затем еще две ячейки.

Сведения о суммах в них проставляют следующим образом «52000—-.05».

Каждый лист отчета подписывает руководитель организации и ставит дату заполнения. При наличии печати организации, ее оттиск проставляют на титульном листе заполненного отчета.

Коды отдельных видов деятельности, реорганизации, региона подачи и т. д. можно посмотреть в приложениях к порядку заполнения РСВ или на сайте ФНС.

Заполняем титульный лист отчета

На титульном листе расчета отображается общая информация об организации. Все поля заполняются в полях, разделенных на клетки. В каждую клетку вписывается 1 символ.

Рассмотрим как заполняются поля титульного листа в таблице.

| Поле расчета | Что нужно указать |

| ИНН/КПП | В эти поля вписываем номер ИНН и КПП организации или предпринимателя. Если расчет составляется по обособленному подразделению, то необходимо указать КПП такого подразделения |

| Номер корректировки, отчетный период, год | Если отчет подается впервые, то в поле с номером корректировки ставится 0. Если подается корректировочные расчет, то вбивается номер такой корректировки. Отчетный период указывается в виде кода:

ü 21 – за 1 квартал ü 31 – за полугодие ü 33 – за 9 месяцев ü 34 – за год в целом Далее заполняем поле, где указывается год, за который составляется расчет |

| Код налоговой инспекции и код по месту нахождения | В следующих полях необходимо указать в виде кода в какую именно инспекцию подается расчет, а также кодовый номер местонахождения организации |

| Название организации | В клетки следующего поля необходимо вписать полное наименование компании или ФИО индивидуального предпринимателя |

| ОКВЭД | Вписываем код вида деятельности, которую ведет организация или предприниматель |

| Сведения о реорганизации | Если расчет подается в процессе реорганизации компании, то необходимо заполнить информацию о форме реорганизации в виде кода и ИНН/КПП такой организации |

| Номер телефона | Необходимо указать актуальный номер телефона, по которому можно дозвониться до налогоплательщика |

| Количество листов отчета | После составления отчета проставляется количество его листов |

| Сведения о гражданине, который подписывает и предоставляет отчет | Указывается кто подписывает и представляет расчет – сам налогоплательщик или его представитель по доверенности. Вносится ФИО того, кто представляет расчет, если нужно – реквизиты доверенности. Далее ставится печать организации (или ИП) и подпись руководителя |

Особенности заполнения нулевого РСВ

В нулевой расчет достаточно включить (письмо № БС-4-11/6940@):

- Титульный лист.Заполняется он как обычно. Нужно указать фактическое количество листов нулевого расчета. В данном случае их 9.

- Раздел 1, в котором указываются только:

- код ОКТМО;

- КБК по государственным программам, в которых застрахованы работники.

- Приложения 1 и 2 к разделу 1 с указанием:

- кода тарифа;

- количества застрахованных физлиц (как минимум директора, если отчитывается организация) по каждой государственной программе страхования.

В остальных ячейках приложений проставляются нули.

- Раздел 3 с указанием данных о работниках, с которыми действуют трудовые договоры.

На первой странице раздела должны быть заполнены все графы.

Выше мы отметили, что даже если организация не имеет трудового договора с директором, то он, так или иначе, считается застрахованным лицом по государственным программам (хотя и не получает выплат, облагаемых взносами). Это значит, что в полях 160–180 в подразделе 3.1 раздела 1 в профиле директора проставляется код 1.

Подпишитесь на рассылку

В подразделе 3.2 раздела 3 везде проставляются нули.

В нулевом расчете, как и в заполненном, указываются ИНН и КПП на каждой странице, порядковые номера страниц.

Скачайте наш образец заполнения нулевого РСВ 2019 года.

Сроки представления и форматы нулевого расчета аналогичны тем, что установлены для обычного РСВ. Рассмотрим их подробнее.

Заключение

Некоторые отчёты всё равно нужно заполнять, даже когда показатели для них отсутствуют. Страховые взносы не стали исключением. В этом случае работа с документами и пустыми ячейками серьёзно упрощается. Ячейки 1 и 3 разделов заполняются нулями, в других частях ставят прочерки.

Отсутствие КБК часто приводит к сложностям с формированием электронных отчётностях, поэтому о наличии такой информации лучше позаботиться заранее. Хорошо, если есть возможность провести профессиональную консультацию. Отдельное правило – не учитывать лиц, с которыми оформлены гражданско-правовые соглашения.