Ерсв — расчет по страховым взносам за 2020 год в 2021 году

Содержание:

- Как сдавать нулевой РСВ за 2020 год

- Образец заполнения

- Порядок заполнения бланка РСВ-1

- Сроки подачи РСВ

- Раздел 3

- Приложение 2 к разделу 1

- Заполняем титульный лист

- Как заполнить отчет РСВ: пошаговая инструкция

- По какой форме отчет по страховым взносам за 2020-2021 годы представляется в ИФНС

- Ответственность за несвоевременную подачу или неверные сведения в РСВ

Как сдавать нулевой РСВ за 2020 год

Сдача обычного РСВ напрямую привязана к количеству сотрудников, которым выплачен доход. Если их больше 10, то отчет сдается только в электронной форме, если 10 и меньше — допускается представление РСВ на бумаге.

Нулевой РСВ не привязан к количеству сотрудников, так как причиной его представления является отсутствие выплат в целом. А это значит, что сдать его можно:

На бумаге.

Сдать отчет в ИФНС можно лично, через представителя или направив заказным письмом с описью вложения.

В электронной форме.

РСВ в форме электронного документа направляется в ИФНС по телекоммуникационным каналам связи через операторов электронного документооборота. Перед этим отчет подписывается ЭЦП.

Способ сдачи работодатель выбирает на свое усмотрение.

Образец заполнения

Данный вид отчета включает титульную страницу и три раздела, первый и второй из которых имеет приложения. К первому идет 10 приложений, ко второму всего одно.

Все страхователи обязательно должны подавать такие части отчета:

- Титулка.

- Первый раздел, в котором отображена сводная информация про страховые взносы, которые предназначены для перечисления в бюджет.

- Расчет сумм на пенсионное страхование, который содержится в подразделе под номером 1.1 первого раздела.

- Расчет сумм на медстрахование, который представлен в подразделе под номером 1.2. того же раздела.

- Приложение 2 первого раздела, в котором приводится расчет взносов на соцстрахование в связи с временной потерей трудоспособности или при наступлении материнства.

Другие блоки отчета должны быть предоставлены работодателем только в том случае, если имеются данные для того, чтобы они были заполнены.

Каким образом производить заполнение формы, можно рассмотреть на таком примере: в компании «Астерикс» в 1-ом квартале 2020 года числился один сотрудник, Лермонтов И.П., который и является ее директором. Именно с его выплат и были начислены страховые взносы. Фирма работает на упрощенной системе налогообложения и при начислении взносов использует основной тариф.

Ежемесячный размер выплат, облагаемых взносами, Лермонтова И.П. составлял 60 тыс. руб.

За каждый месяц на них были начислены взносы в таком размере:

| Пенсионный фонд (22%) | По 13200,00 руб. |

| Медстрахование (5,1%) | По 3060,00 руб. |

| ФСС (2,9%) | По 1740, 00 руб. |

Таким образом, размер выплат Лермонтова составляет 180 тыс. рублей за 1 квартал. А взносы в фонды: ПФР – 39600,00 руб.; ОМС – 9180,00 руб.; соцстрах – 5220,00 руб.

В этом случае заполнять блоки расчета по взносам за 1-ый квартал будет удобнее в таком порядке:

Самым первым заполняется третий раздел, в который вносятся персонифицированные сведения. Данный раздел включает информацию про всех застрахованных лиц за последний квартал отчетного года. В случае компании «Астерикс» в форму вносятся данные одного сотрудника, однако, если в фирме работает больше физических лиц, в третий раздел должна быть включена информация про каждого из них. То есть, число заполненных строк будет соответствовать численности сотрудников.

Следующий шаг – заполнение подраздела под номером 1.1. первого раздела, в который вносится информация по пенсионным взносам. Чтобы его заполнить, нужно сложить и перенести в эту часть документа данные персонифицированного учета, которые вошли в третий раздел

Важно убедиться, что показатели из третьего раздела в сумме совпадают с показателями данного подраздела. В рассматриваемом примере все довольно просто, показатели единственного сотрудника просто копируются из раздела 3 и переносятся в подраздел 1.1.

Далее следует заполнить подраздел под номером 1.2., в котором отображаются взносы на медстрахование, которые носят обязательный характера

Сведения, касающиеся данного вида страхования, отображаются только в этой части отчета.

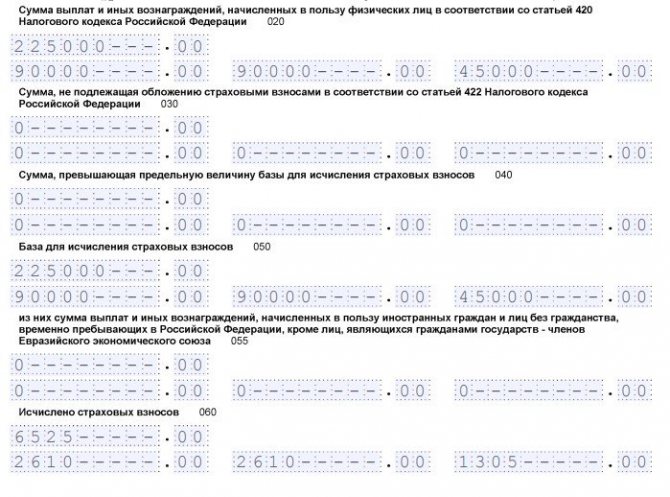

Взносы, которые касаются социального страхования, рассчитывают во втором приложении первого раздела. В случае, когда в отчетном периоде были расходы, связанные с соцстрахованием, то есть выплачивались больничные или другие выплаты, это нужно отобразить в приложении 3 к первому разделу. Это значит, что заполнению подлежит строка 070 второго приложения первого раздела. Поскольку в приводимом примере подобных расходов не было, третье приложение заполнять не нужно.

Когда заполнена информация по всем видам взносов, самым последним заполняется первый сводный раздел. В нем указывается размер взносов, которые подлежат выплате в государственный бюджет.

В завершении следует пронумеровать все листы расчета, которые были заполнены и указать их количество в специально отведенной для этого строке титульной страницы. Под каждым разделом должна стоять подпись директора компании и дата составления отчета.

Порядок заполнения бланка РСВ-1

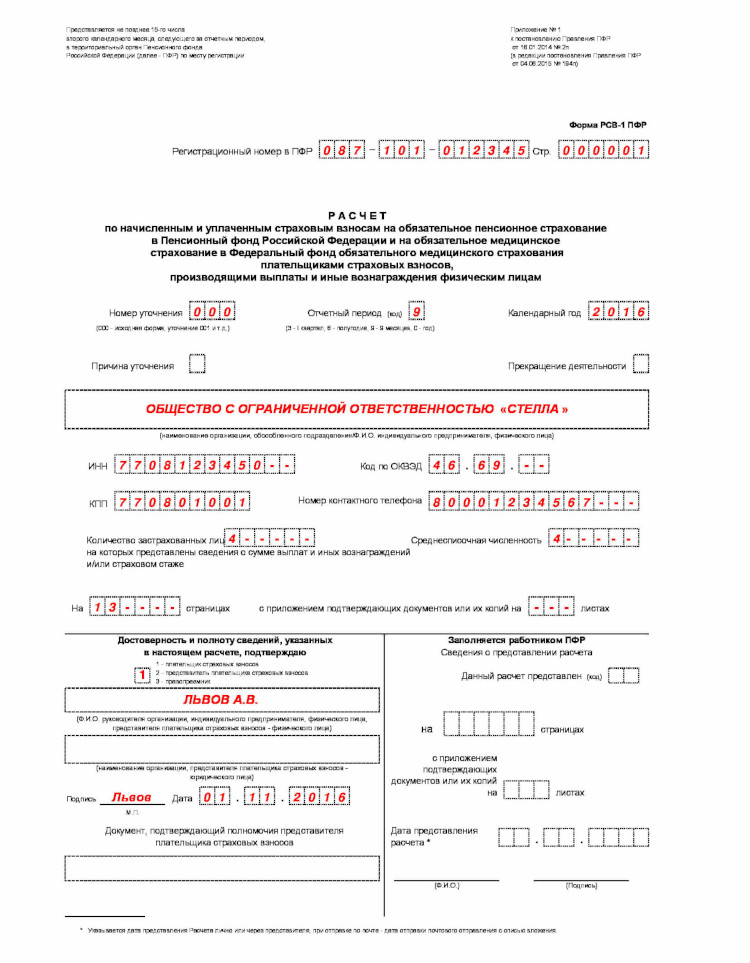

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Сроки подачи РСВ

Отчетным периодом для этого вида отчета является календарный год, поэтому форму РСВ заполняют все, кто нанимал персонал и уплачивал страховые взносы за работников, хотя бы один раз в год. Сама форма заполняется ежеквартально (нарастающим итогом) и в целом за год.

Сроки сдачи РСВ, установлены ст. 431 НК РФ. Отправить отчет в налоговые органы необходимо не позднее 30 числа, следующего за кварталом или годом, месяца.

Например, подать РСВ за первое полугодие 2021 года нужно не позднее 30 июля.

Если последний день подачи сведений приходится на выходной день или официальный праздник, то сдать его нужно на следующий рабочий день.

Вместе с тем, лучше не затягивать до последнего дня с передачей сведений в ФНС, поскольку при обнаружении в нем ошибки, плательщик может быть освобожден от ответственности за неверно предоставленные данные, если он успел увидеть расхождение самостоятельно до окончания сроков сдачи отчетности и проверки ее налоговой службой.

В этом случае, плательщик просто подает уточненные данные, и принятой считаются сведения, которые он предоставил взамен ошибочных.

Если субъект хозяйствования находится в стадии ликвидации, то последний раз он обязан предоставить сведения о страховых взносах до подачи ликвидационного баланса, а предприниматели — до момента обращения с заявлением о госрегистрации сведений о прекращении деятельности.

При этом отчетный период будет считаться от начала года до даты предоставления в налоговую последнего РСВ.

Раздел 3

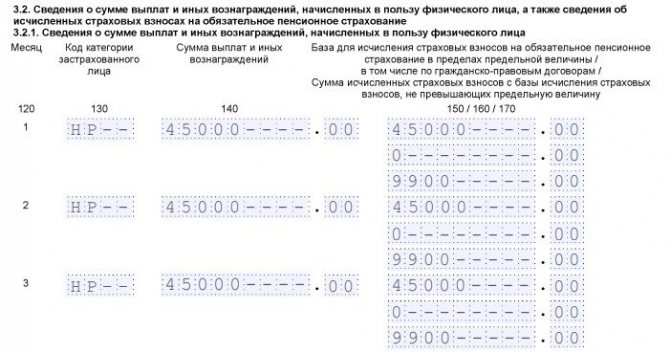

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

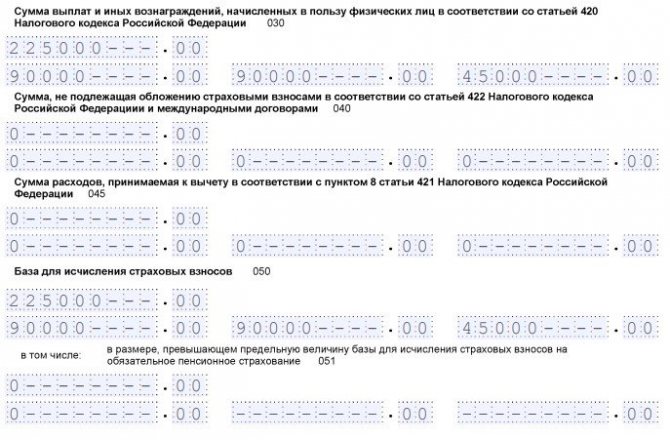

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

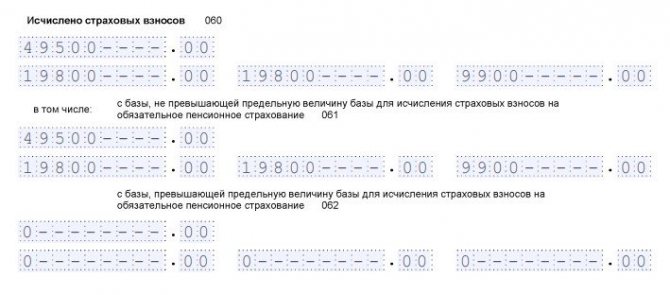

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

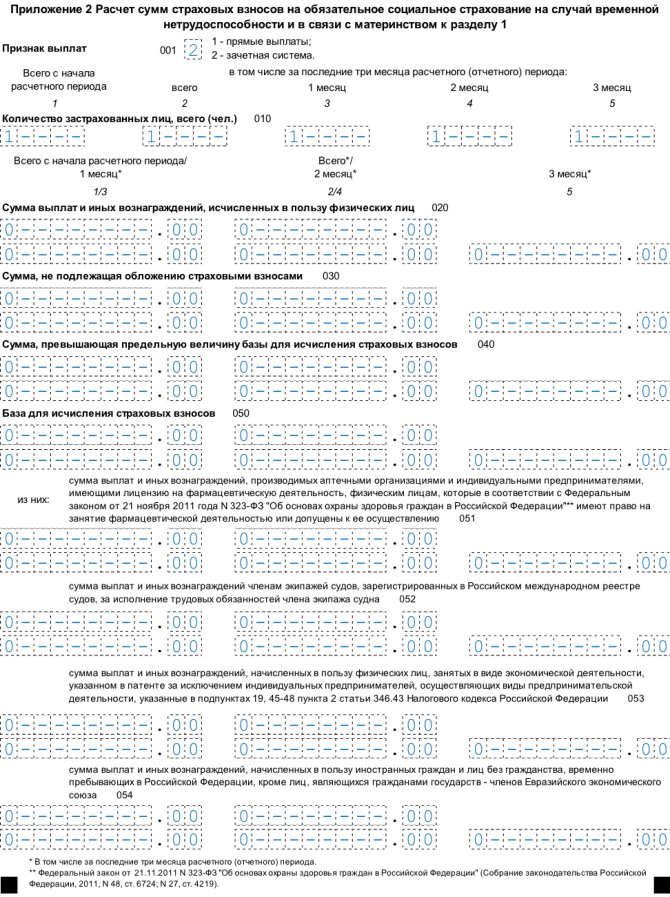

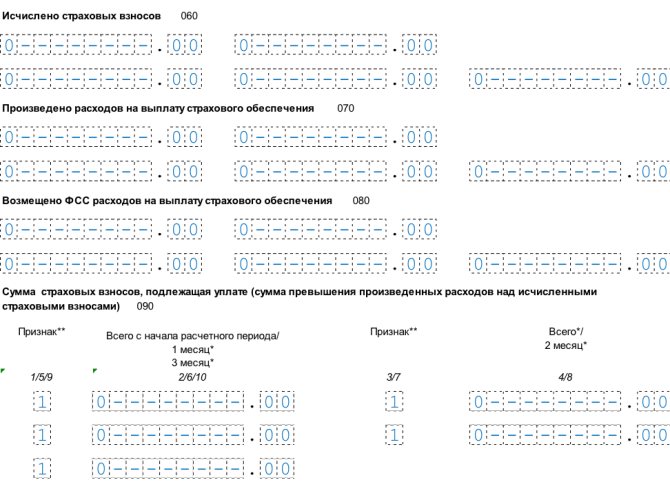

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Приложение 2 к разделу 1

Эта часть отчета отражает сведения о начисленных социальных взносах и связанных с ними расходах работодателя. Этот раздел будет длиннее предыдущих, т.к. содержит поля для особых случаев начисления взносов и для отражения «социальных» платежей. Однако большинство строк следует также заполнить нулями. Информация будет содержаться только в следующих полях:

- Признак выплат (строка 001). Они могут быть прямыми (1) или осуществляться по зачетной системе (2).

- Численность застрахованных лиц.

Признак соотношения между социальными расходами и начисленными взносами в строке 090. Т.к. расходы не превысили взносы (0 не больше 0), то здесь нужно указать признак «1».

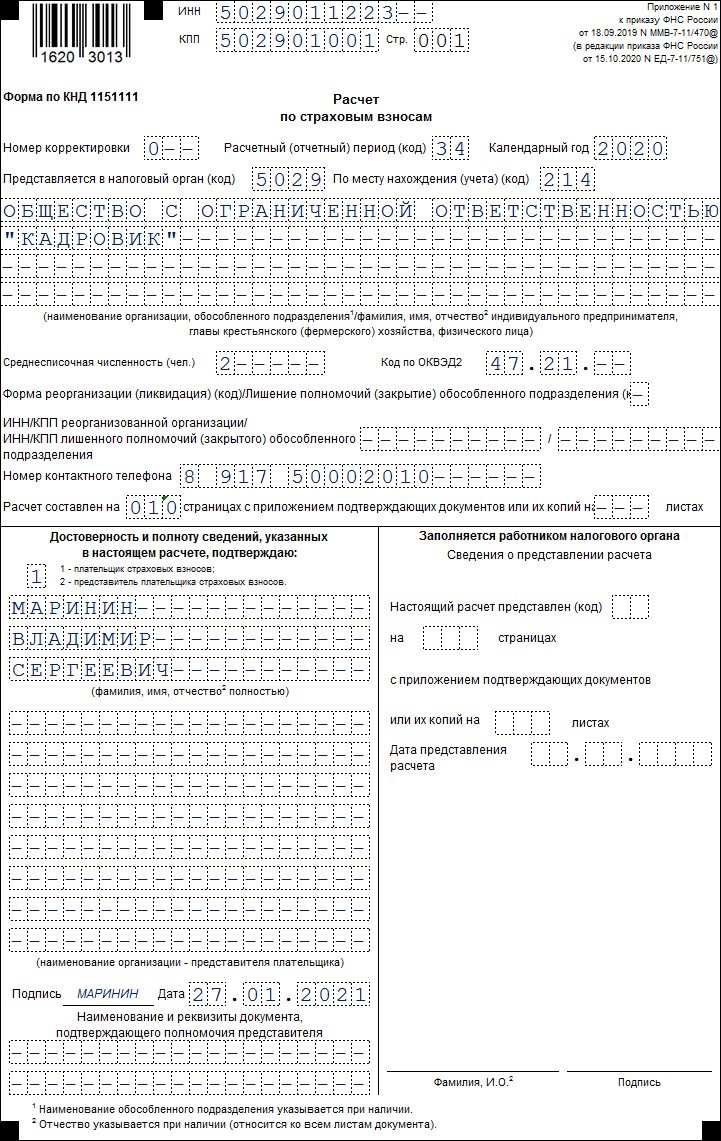

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34». Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «86».

Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ. Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

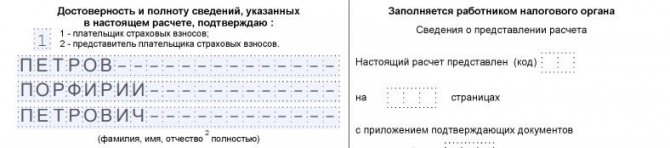

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 18.01.2021» |

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения расчета по страховым взносам в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ, с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 1-й квартал 2021 года указываем код 21. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

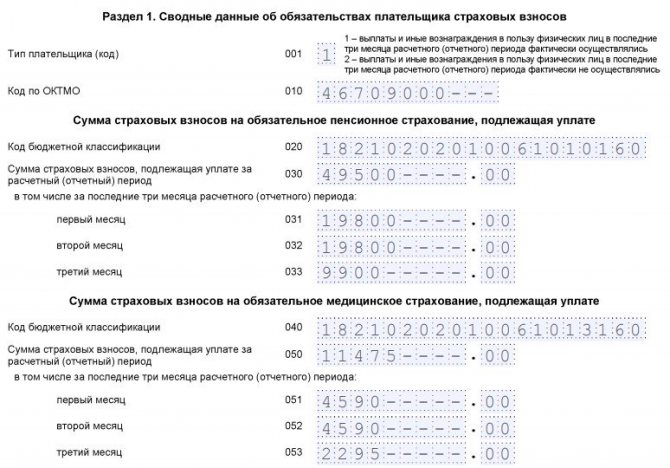

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2021 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

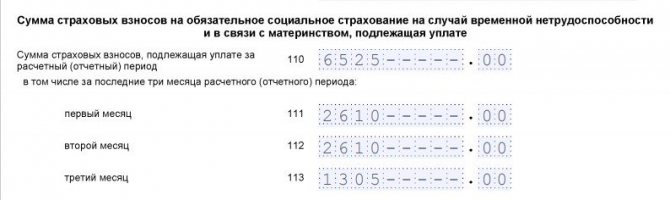

В этом разделе заполнение отчета РСВ существенно изменилось. Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

По какой форме отчет по страховым взносам за 2020-2021 годы представляется в ИФНС

Составление отчетности по страховым взносам на ОПС, ОМС и ВНиМ в нынешнем и следующем году происходит на обновленном бланке. С отчетной кампании за 2020 год применяется новый бланк, в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@.

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Единый расчет состоит из титульного листа, трех разделов и приложений к ним. Вкратце охарактеризуем их:

- Титульник заполняется информацией о самом страхователе, налоговом органе, отчетном периоде. Представляется всегда, даже если расчет нулевой.

- В разделе 1 приводятся сводные данные об обязательствах отчитывающегося лица — общие суммы начислений по каждому виду взносов и в разбивке помесячно за последние три месяца отчетного периода. К данному разделу открывается 9 приложений, где приводится расчет по взносам на ОПС, ОМС, ВНиМ, на дополнительное соцобеспечение отдельных категорий застрахованных лиц, расчеты соответствия условиям применения пониженного тарифа страхвзносов; отражаются расходы по страхованию на ВНиМ, выплаты, произведенные за счет средств федерального бюджета. Каждое приложение включается в состав отчета, если имеются данные для его заполнения, при отсутствии таковых представляется только сам раздел 1.

- Раздел 2 — это сводные данные об обязательствах глав КФХ. В приложении 1 приводится расчет таких обязательств. Подлежит сдаче соответствующими видами страхователей.

- Раздел 3 с персонифицированными сведениями о застрахованных лицах состоит из двух подразделов: 3.2.1 — заполняется и сдается всеми страхователями, 3.2.2 — только теми, кто осуществляет выплаты, облагаемые взносами по доптарифам.

Образцы заполнения ЕРСВ за разные отчетные периоды, а также построчный алгоритм заполнения отчета, вы найдете в КонсультантПлюс, получив бесплатный пробный доступ.

Ответственность за несвоевременную подачу или неверные сведения в РСВ

После предоставления сведений, налоговые органы их проверяют и в случае расхождения данных в отчете или с другими формами контроля направляют уведомление плательщику. При этом ему дается срок в 5 дней (при электронной форме подачи) и 10-тидневный срок, если уведомление об ошибке было направлено обычной почтой, для исправления ошибочных сведений и повторного предоставления РСВ в налоговую службу.

Кроме того, плательщик может самостоятельно обнаружить ошибки, исправить их до проведения проверки сотрудниками ФНС и предоставить исправленные сведения в налоговый орган.

В этих двух случаях ответственность за недостоверную или несвоевременно поданную отчетность не наступит.

В налоговом кодексе предусмотрено несколько видов штрафных санкций. Не та форма заполнения отчета будет стоить плательщику 200 рублей.

Если по результатам проверки будет выявлено занижение базы для уплаты страховых взносов или неправильное их исчисление, то штраф составит 20 % от расхождения между оплаченными взносами и их реальным размером.

Предоставление ошибочных сведений о персональных данных наемных работников, суммах страховых взносов, суммах возмещений выльется в дополнительные 500 рублей.

За несвоевременную подачу отчетности РСВ или опоздание с уплатой взносов накажут в размере 5 % — 30 % (не меньше 1 000 рублей), в зависимости от количества месяцев просрочки.

Налоговое ведомство может привлечь к ответственности плательщика, даже в случае расхождений в сведениях, указанных в первом и третьем разделе РСВ. Такой отчет автоматически будет считаться недостоверным.

Действующий с прошлого года порядок предоставления сведений о страховых взносах значительно упростил подачу отчетности. Вместо нескольких форм разработана одна форма РСВ. Из нее убраны дублирующиеся и избыточные сведения, а подается она в ФНС. Объем необходимых сведений зависит от вида уплачиваемых взносов, формы страхования и количества наемных работников.

За несвоевременную или недостоверную информацию о взносах, базе их исчисления или недоплату следует ответственность в виде штрафов.