Новый единый расчет по страховым взносам в фнс в 2021 году

Содержание:

- Форма единого расчета по страховым взносам в ФНС

- Заполняем подраздел 1.1 приложения № 1

- Заполнение раздела 3 РСВ

- Представление отчета в ФСС.

- Отражение в расчете по страховым взносам выплат по договорам подряда.

- Правила заполнения строки 010 в расчете

- Пример заполнения нового отчета по страховым взносам в 2020 году

- Какие ставить коды видов документов

- Что за письмо пришло от ООО РСВ, что в них?

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2020-2021 состоит из титульного листа и трех разделов. Всего в расчете 21 лист. Но заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

v |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

|

|

Раздел 1 |

Сводные данные об обязательствах плательщика страховых взносов |

v |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

— |

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат |

|

Приложение 1.1 |

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности |

— |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

— |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

— |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

— |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

— |

Заполняют ИТ-компании |

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

— |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ |

— |

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ. |

|

Приложение 8 |

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ |

— |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

Приложение 9 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

— |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

Раздел 2 |

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

— |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

– |

|

|

Раздел 3 |

Персонифицированные сведения о застрахованных лицах |

v |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

В расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Построчный алгоритм заполнения всех разделов РСВ от экспертов вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

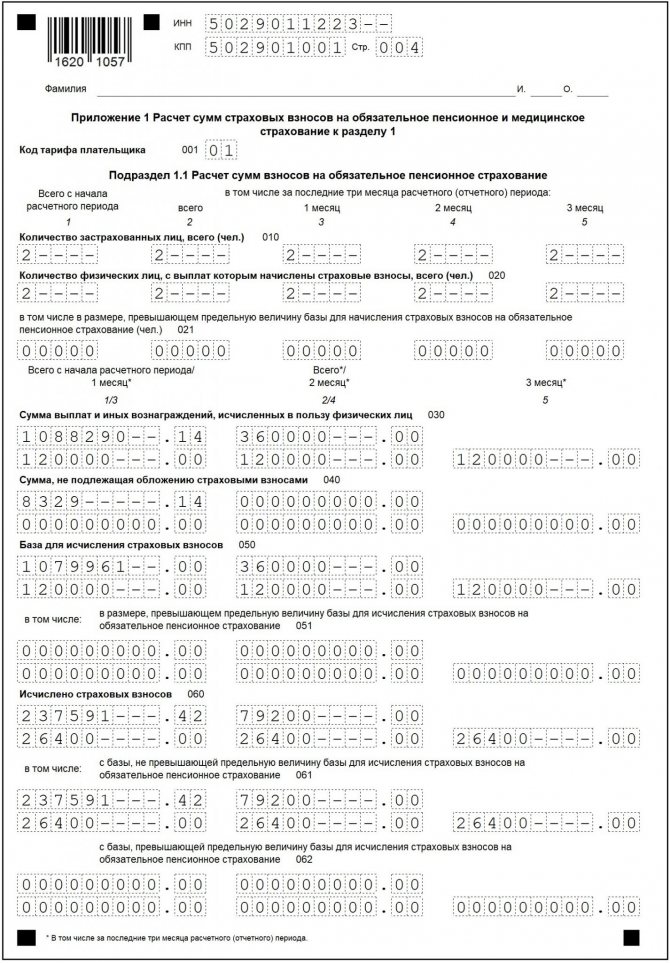

Заполняем подраздел 1.1 приложения № 1

| Строка | Примечание |

| 001 | Код тарифа плательщика взносов. Узнать его можно в Приложении № 5 к Порядку заполнения. Коды, используемые при заполнении РСВ за 2019 год, мы привели ниже |

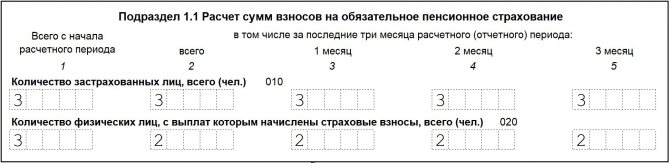

| 010 | Слева направо укажите общее количество застрахованных сотрудников независимо от того, получали ли они доход в 2021 году:

|

| 020 | Укажите слева направо количество сотрудников, которым вы выплачивали доход, облагаемый взносами на ОПС*:

* Показатели строк 010 и 020 могут не совпадать. Например, с начала года в организации числилось 3 сотрудника, которым выплачивался доход. В мае один сотрудник уволился. Тогда заполнить строки 010 и 020 подраздела 1.1 приложения № 1 к Разделу 1 РСВ за 2019 год нужно следующим образом:

А вот если бы сотрудник уволился в октябре, его пришлось бы указать в графе 2 (всего), так как в 4 квартале выплаты он получал, пусть даже один месяц. |

| 021 | Если в течение года доход сотрудников превысил предельную базу по взносам, отразите их количество в графах этой строки. В 2021 году предельная база по взносам на ОПС составила 1 150 000 руб. |

| 030 | Отразите сумму выплат сотрудникам, облагаемую взносами на ОПС:

Пример заполнения стр. 030:

|

| 040 | Если какие-то выплаты в течение года не облагались взносами на ОПС, их нужно отразить в графах этой строки в том же порядке, что мы отразили взносы в стр. 030 |

| 050 | Указываем общую базу по взносам за год, квартал и октябрь-декабрь 2021 года. Значение этой строки рассчитывается по формуле: стр. 030 — стр. 040 |

| 051 | Отдельно указываем базу по взносам, превышающую предельный лимит |

| 060 | Сумма исчисленных страховых взносов, рассчитываемая по формуле: стр. 050 х тариф. Стр. 060 = стр. 061 + стр. 062 |

| 061 | Сумма исчисленных за 2021 год страховых взносов с базы, не превышающей лимит 1 150 000 руб. Рассчитывается по формуле: (050 — 051) х тариф |

| 062 | Сумма взносов, исчисленных с базы, превышающей предельную величину. Рассчитывается по формуле: стр. 051 х на тариф |

Заполнение раздела 3 РСВ

Раздел 3 содержит персонифицированные сведения по каждому сотруднику.

Начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России Л. Котова

Разделе 3 РСВ называется «Персонифицированные сведения о застрахованных лицах» и все его поля обязательны к заполнению. Должны быть внесены такие данные:

| Код | Наименование | Требования к заполнению |

| 010 | Номер корректировки | первичный расчет – «0–» корректировочный расчет – порядковый номер корректировки «1–», «2–» |

| 020 | Расчетный (отчетный) период | 21 – 1 квартал 31 – полугодие

33 – девять месяцев 34 – год |

| 030 | Календарный год | 4 цифры года |

| 040 | Номер | Порядковый номер сведений (допускается табельный номер, но он не имеется у работников по ГПД) |

| 050 | Дата | Дата предоставления сведений |

| 060 | ИНН | 12 цифр с 1 по 4 цифры – код ФНС |

| 070 | СНИЛС | 11 цифр в формате XXX-XXX-XXX-XX или XXX-XXX-XXX XX |

| 080 | Фамилия | Поля заполняются кириллицей прописными и строчными буквами (в том числе ё), допускается: I, V латиницы. Не должно быть цифр и знаков препинания кроме: точки, дефиса, апострофа, пробела, но они не допускаются в качестве первого, последнего и единственного знака |

| 090 | Имя | |

| 100 | Отчество | |

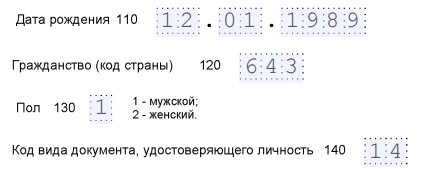

| 110 | Дата рождения | дата не позднее текущей и ранее 1900 |

| 120 | Гражданство | РФ – 643 |

| 130 | Пол | 1 – мужской 2 – женский |

| 140 | Код документа | 21 |

| 150 | Серия и номер | структура XX XX XXXXXX |

| 160 | ОПС | Признак застрахованного лица: 1 – да

2 – нет |

| 170 | ОМС | |

| 180 | ОСС | |

| 190 | порядковый номер месяца | 01, 02, 03 за первый, второй и третий месяц из последних 3 месяцев соответственно |

| 200 | код категории застрахованного лица | за первый, второй и третий месяц из последних 3 месяцев соответственно Код работников по трудовым договорам – НР |

| 210 | сумма выплат | за первый, второй и третий месяц из последних 3 месяцев соответственно |

| 220 | база для исчисления страховых взносов на ОПС | отдельно по каждому месяцу и коду категории застрахованного (в 2021 г. – база в пределах 1021000 руб.) |

| 230 | суммы выплат | По ГПД за первый, второй и третий месяц из последних 3 месяцев соответственно. Если ГПД не оформлялось, то нужно проставить нули |

| 240 | сумма страховых взносов | В рамках предельной величины базы |

| 250 | общая сумма выплат | За 3 месяца в рамках предельной величины базы |

| 260 | порядковый номер месяца | за первый, второй и третий месяц из последних 3 месяцев соответственно |

| 270 | код тарифа | По выплатам, облагаемых страховыми взносами на ОПС по дополнительным тарифам |

| 280 | сумма выплат | облагаемых страховыми взносами на ОПС по дополнительным тарифам |

| 290 | сумма взносов по дополнительным тарифам | в соответствии с кодами |

| 300 | общая сумма выплат на ОПС по дополнительным тарифам | За 3 последних месяца |

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Отражение в расчете по страховым взносам выплат по договорам подряда.

Лица, заключившие гражданско-правовые договоры, являются застрахованными в системах ОПС и ОМС. Такие лица (за исключением лиц, применяющих специальный налоговый режим в виде налога на профессиональный доход) должны быть учтены в количестве застрахованных лиц, указываемых в подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ), п. 1 ч. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Федеральный закон № 326-ФЗ), п. 7.2, 7.3, 7.4, 8.2, 8.3 Порядка).

Выплаты по договорам подряда отражаются по строкам 030, 050 подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (п. 7.5, 7.7, 8.4, 8.6 Порядка). Также подлежит заполнению разд. 3 «Персонифицированные сведения о застрахованных лицах» (п. 22.1 Порядка).

В случае если в последние три месяца отчетного периода, за который представляется расчет, начислялись выплаты и иные вознаграждения в рамках ГПД, в том числе в пользу лиц, с которыми такие договоры были расторгнуты в предыдущем отчетном периоде, сведения о них также включаются в разд. 3 (Письмо ФНС РФ от 05.12.2018 № БС-4-11/23628@).

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

Например, если организация заключила с физическим лицом договор подряда в марте, а выплата вознаграждения произведена в ноябре, за отчетные периоды – I квартал, полугодие, девять месяцев – по лицам, с которыми заключены договоры подряда в марте, подразд. 3.2 разд. 3 страхователю заполнять не нужно, а за отчетный период – год, в котором будет выплачено вознаграждение, – указанный подраздел необходимо заполнить.

Отражение в расчете по страховым взносам информации о работницах, находящихся в отпуске по беременности и родам, которые не получали выплат в отчетном периоде. Работницы организации, находящиеся в отпуске по беременности и родам, являются застрахованными лицами (ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ), ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 10 Федерального закона № 326-ФЗ). В разделе 3 отчетность по страховым взносам указываются все застрахованные лица, в том числе находящиеся в отпуске по беременности и родам.

В отношении застрахованных лиц, которым за последние три месяца отчетного (расчетного) периода не начислялись выплаты и иные вознаграждения, организация заполняет разд. 3 расчета, за исключением подразд. 3.2 (Письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Заполнение расчета по страховым взносам в ситуации, когда работникам выплаты не производились, при этом были выплачены дивиденды учредителям. Застрахованными лицами являются, в частности, граждане РФ, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества (п. 1 ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона № 255-ФЗ, п. 1 ст. 10 Федерального закона № 326-ФЗ).

В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письма Минфина РФ от 13.02.2019 № 03-15-06/10549, от 24.03.2017 № 03-15-07/17273 (направлено Письмом ФНС РФ от 03.04.2017 № БС-4-11/6174)).

Независимо от осуществления деятельности обязательными для заполнения всеми плательщиками страховых взносов являются титульный лист, разд. 1, подразд. 1.1, 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3 расчета (Письмо Минфина РФ от 16.04.2019 № 03-15-05/27074).

Раздел 3 отчетность по страховым взносам заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка). В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

При заполнении расчета дивиденды не учитываются, так как они не признаются объектом обложения страховыми взносами ( НК РФ).

Правила заполнения строки 010 в расчете

Есть несколько главных рекомендаций, выпущенных со стороны налоговых и других контролирующих органов.

Если отработан полный сезон – то в документе заполняют соответствующую графу.

Наличие кода Поле обязательно, если присутствует код 27-6, связанный с особыми условиями труда

Главное требование – чтобы работа действительно выполнялась в полевых условиях.

Отдельное внимание уделяют определению количества месяцев, которые принимаются к учёту и важны доля будущего стажа. Для выявления результата суммарное количество рабочих дней делят на общее число суток в месяце, которое считается в среднем за год

При необходимости результат округляют вплоть до двух знаков.

Нужно обязательно указывать общее количество календарных дней и месяцев, которые были фактически отработаны на предприятии.

Есть ещё так называемая среднесписочная численность сотрудников. Здесь учитывают только списочный состав. Но в среднесписочную численность входят далеко не все сотрудники.

Учёт ведётся только для штатных работников предприятия. Это касается и тех, кто по каким-либо причинам не выходил на рабочее место – например, из-за отпуска или простоя на предприятии. То же правило распространяется на прогулы и болезни, нахождение под стражей из-за следствия.

Учёту подлежат и другие группы лиц:

- Собственники предприятия, если они трудились, получали заработную плату.

- Студенты-практиканты, у которых была штатная должность.

- Чужие сотрудники из других компаний, если заработная плата у них сохраняется.

В списочную численность можно не включать таких граждан:

- Исполнители работ с гражданско-правовыми договорами.

- Военнослужащие и заключённые, которых подключили к обязанностям по договору.

- Собственники, у которых заработная плата отсутствовала.

- Если человек подал заявление на увольнение, прекратил работу до того, как истёк срок предупреждения.

- Те, кого направили за границу и к другим работодателям без сохранения заработной платы.

- Совместители внешнего порядка.

Пример заполнения нового отчета по страховым взносам в 2020 году

Новый РСВ состоит из титульника и трех разделов, первый из которых содержит 10 приложений, второй – одно. Полностью заполнять весь документ не нужно.

Обязательные части для подготовки всеми компаниями:

- Титульный лист.

- Первый раздел, отражающий сводные данные.

- Из приложения № 1 подразделы 1.1 и 1.2.

- Приложение № 2.

- Третий раздел.

Все остальные листы отчета сдаются при наличии исходных показателей для их составления.

Образец заполнения расчета по страховым взносам (форма по КНД 1151111):

Пример расчета

Исходные условия: В штате ООО «Курс», работающего на УСН и применяющего основной тариф страховых взносов, один сотрудник – директор (Ковалев П.П.). Компания начислила в первом квартале 2020 года на его выплаты страховые взносы.

Доход Ковалева П.П., облагаемый взносами, составил:

| За январь | 75 500 рублей. |

| За февраль | 75 500 рублей. |

| За март | 75 500 рублей. |

С данных выплат Ковалеву П.П. начислены следующие суммы взносов по страхованию:

| В Пенсионный фонд РФ |

|

| На ОМС |

|

| На социальное страхование |

|

Общая сумма дохода Ковалева П.П. за три месяца составила: 75 500 * 3 = 226 500 (рублей).

Сумма страховых взносов ООО «Курс» за первый квартал:

| В ПФР | 16 610 * 3 = 49 830,00 (руб.) |

| На ОМС | 3 850,5 * 3 = 11 551,50 (руб.) |

| На социальное страхование | 2 189,50 * 3 = 6 568,50 (руб.) |

Составление единого расчета в данном случае удобно в следующем порядке:

- Сначала стоит заполнить третьи раздел. Он оформляется по всем застрахованным сотрудникам и содержит данные за последний квартал. Согласно примеру это суммы за январь-март на одно лицо. В случае большего количества работников, число внесенных сведений должно соответствовать общей штатной численности.

- Далее следует внести сведения по пенсионным взносам (подр. 1.1 из прил. 1 разд. 1). Здесь необходимо вычислить и включить данные по персонифицированному учету из заполненного третьего раздела.

- Дальше можно переходить к заполнению информации по ОМС: подр. 1.2 из прил. 1 разд. 1.

- На следующем этапе заполняется социальное страхование. Расчет показателей производится в прил. 2 разд. 1 отчета. При наличии в расчетном периоде расходов по больничным или пособиям оформляется прил. 3. По рассматриваемому примеру необходимо заполнить только строку 070 из прил. 2, т.к. Ковалеву П.П. не выплачивались больничные и пособия.

- Теперь осуществляется заполнение первого раздела. Здесь отражаются суммы взносов, которые нужно уплатить. По каждому виду СВ используется свой КБК с учетом изменений с 2020 года.

- В завершении все листы отчета нумеруются. Их общее количество указывается в титульном листе. Документ заверяется подписью с проставлением даты составления.

Оформление в 1С

Единый расчет в программных продуктах 1С «Зарплата и Управление Персоналом 8» и «Бухгалтерия предприятия 8» формируется автоматически. Для этого необходимо нажатие кнопки «Заполнить».

Появление отчета произошло:

- в версии 3.1 с выходом релиза 3.1.2.139;

- в версии 3.0 – с релизом 3.0.46.16;

- в редакции 2.5 с появлением релиза 2.5.115.1;

- в редакции 2.0 – с релизом 2.0.66.23.

В версии 3.0 единый расчет по взносам можно найти в разделе «Отчеты». Выбрать вкладку «Регламентированная отчетность». Далее, как и в других редакциях 1С, нажать «Создать» и перейти к разделу «Налоговая отчетность», в котором выбрать его по названию «Расчет по страховым взносам».

В версии 2.0:

- зайти в меню «Отчеты»;

- выбрать раздел «Регламентированные отчеты»;

- нажать вид «Налоговая отчетность»;

- найти документ по названию.

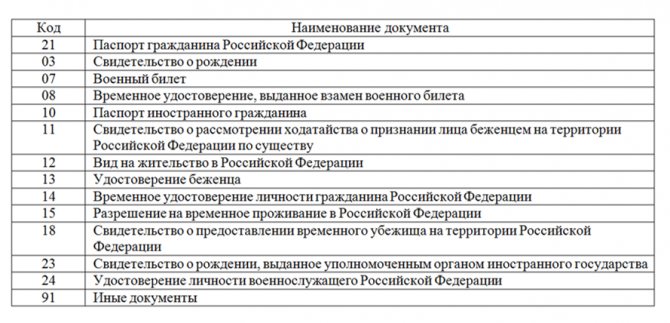

Какие ставить коды видов документов

В едином расчете также указывают шифр, который информирует о типе документа, удостоверяющего личность застрахованного. Используемое обозначение зависит также от наличия российского гражданства и статуса сотрудника. Полная информация представлена далее (Приложение № 6 к приказу ФНС № ММВ-7-11/551):

Данные коды указывают:

- в сведениях о физлице без статуса ИП;

- в персональных данных о застрахованных (стр. 140 Раздела 3).

ПРИМЕР

В сведениях персонифицированного учета фирма отразила данные о сотруднике Н.В. Манееве на основании временного удостоверения личности, выданного гражданину РФ. В подобной ситуации в строке 140 необходимо указать код «14»:

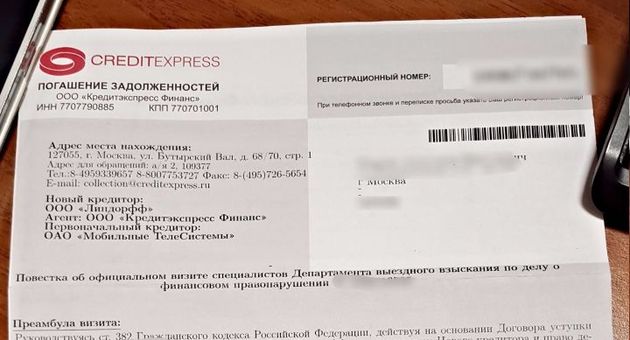

Что за письмо пришло от ООО РСВ, что в них?

Чаще всего подобное извещение выглядит довольно странно – несколько печатей на конверте, неточный или вовсе отсутствующий адрес вызывают некоторую настороженность. В начале самого бланка указывается ФИО и точный адрес проживания получателя, после чего следует множество непонятного текста.

Основная мысль заключается в следующем – с первых предложений человека уведомляют о его долге перед банком, организацией или человеком. Далее следует смягчительное предложение оплатить неустойку в добровольной форме, во избежание последующих проблем и судебных тяжб.

Письмо уведомление от ООО “Кредитэкспресс Финанс”

Существует 2 варианта аргументирования столь неожиданного вмешательства:

- Долг человека был продан коллекторской организации ввиду долгой неуплаты, поэтому сейчас плательщик обязан выплачивать полную сумму (возможно, с накапливающимися процентами) уже не банку, человеку или компании, а агентству.

- Вопросом неуплаты устойчивого долга опять же занимается коллекторское агентство, но в этом случае является посредником в сложившейся ситуации. То есть, выступает своеобразным «переговорщиком» для урегулирования финансового конфликта.

Для того, чтобы составить полную картину сложившейся ситуации, стоит немного рассказать о самой мифической организации ООО РСВ.