Как рассчитать страховые взносы

Содержание:

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Отчетность по страховым взносам в 2020 году

- Расчет страховых взносов ИП за себя

- Как ИП правильно рассчитать 1% страховых взносов

- Классификация страховых выплат

- Применение пониженных тарифов: кто может рассчитывать на льготы?

- Расчет фиксированных взносов ИП в 2021 году

- Страховые взносы ИП за себя в 2019 году

- Как работает калькулятор

- Сотрудник переведен из одного подразделения иностранной компании в другое.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

| Назначение платежа | Сумма | Дата уплаты |

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2021 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2021 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Как ИП правильно рассчитать 1% страховых взносов

Дополнительный взнос считают с доходов, превышающих 300 000 рублей. Какую сумму брать за доход — зависит от системы налогообложения.

ОСНО

На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Пример. Доходы предпринимателя ИП на ОСНО за 2020 год составили 2 250 000 рублей, а расходы — 1 180 000 рублей.

Дополнительный взнос составит:

(2 250 000 — 1 180 000 — 300 000) * 1% = 7 700 рублей.

Предприниматели на патенте тоже не платят налог с фактических доходов. Стоимость патента рассчитывают по формуле от потенциально возможного дохода. И 1% взносов тоже нужно считать с потенциального дохода, независимо от реального заработка.

Сумму потенциального дохода нужно брать из приложения к патенту, который выдаёт налоговая инспекция. В нём есть таблица с расчётом налога. Первый пункт этой таблицы с кодом строки 010 под названием «Налоговая база» — это и есть потенциальный доход.

Если в течение года предприниматель покупал несколько патентов, нужно сложить все суммы потенциального дохода. Если общая сумма по всем патентам окажется меньше 300 тысяч рублей, дополнительного взноса не будет.

Пример. Предприниматель в течение года покупал два патента. В одном потенциальный доход 250 300 рублей, а в другом 115 150 рублей.

Дополнительный взнос составит:

(250 300 + 115 150 — 300 000) * 1% = 654,5 рублей.

- Все предприниматели помимо фиксированных взносов платят дополнительные в размере 1% с доходов свыше 300 000 рублей.

- Дополнительный взнос нужно внести до 1 июля следующего после отчётного года.

- ИП на ОСНО считают этот взнос с разницы между доходами и расходами, на ЕНВД — с вменённого дохода, на ПСН — с потенциального дохода, а на УСН «Доходы» — со всех полученных доходов.

- Предприниматели на УСН «Доходы минус расходы» по мнению налоговиков должны считать со всех доходов без вычета расходов. Но судебная практика говорит об обратном — расходы вычитать можно. У тех, кто готов спорить с налоговой, большие шансы выиграть и сэкономить.

- При совмещении режимов нужно сложить доходы от деятельности на каждом режиме.

Индивидуальные предприниматели, и иные лица, занимающиеся частной практикой, уплачивают страховые взносы на пенсионное страхование (п. 1 ст. 430 НК РФ, п. 2 ст. 432 НК РФ):

в фиксированном размере, установленном для доходов ИП до 300 тыс. руб., — до 31 декабря текущего календарного года;

Подробнее об уплате фиксированных страховых взносов на обязательное пенсионное страхование ИП

в размере 1% с суммы превышения предельной суммы в 300 тыс. руб. — до 01 июля года, следующего за истекшим расчетным периодом.

Величина взносов на обязательное пенсионное страхование не может превышать сумму лимита для уплаты взносов на ОПС (пп. 1 п. 1 ст. 430 НК РФ), рассчитываемого по формуле:

Лимит для уплаты взносов на ОПС = Величина фиксированного платежа за текущий год * 8.

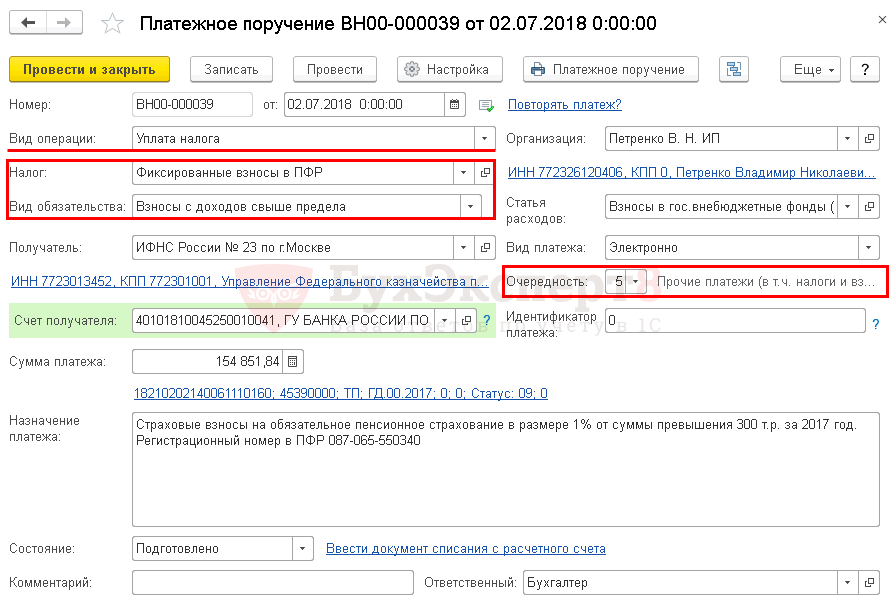

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание. При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Классификация страховых выплат

Существует несколько видов страховых выплат, в зависимости от которых меняется сумма платежа, характер и частотность общих выплат (см. таблицу 1).

|

Факторы |

Классификация |

Описание |

|

По степени риска |

Натуральный |

Покрывает степень риска за четкий период времени и в той полноте, которой равен страховой взнос |

|

Регулярный |

Равен средней величине и рассчитан для постоянных выплат в течение одного года |

|

|

По периодичности взноса |

Единовременный |

Мгновенная оплата платежей за весь последующий срок обслуживания |

|

Текущий |

Постепенная оплата с добавлением стоимости за расчетные дни |

|

|

Годовой |

Плата за один год без деления на несколько частей |

|

|

По сроку страхования личности |

Срочные |

Плата за конкретный период времени |

|

Пожизненные |

Регулярное внесение платежа на протяжении всей жизни человека в форме рассрочки |

|

|

По характеру внесения оплаты |

Авансовый |

Внесение платы до наступления срока действия страховки |

|

Предварительный |

При появлении необходимости использования страховки возвращается не только страховая сумма, но и те платежи, которые еще не были внесены |

Видео о взносах ИП без сотрудников:

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР

% |

ФСС

% |

ФФОМ

%С |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | ||

| Предприятия-участники проекта «Сколково» | 14 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

• в ПФР:

264 000 * 21% = 55 440 руб.

• в ФСС:

264 000 * 2,4% = 6336 руб.

• в ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

• в ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

• в ПФР:

547 000 * 8% = 43 760 руб.

• в ФСС :

547 000 * 4% = 21 880 руб.

• в ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Расчет фиксированных взносов ИП в 2021 году

В общем и целом правила сдачи РСВ в 2021 году по сравнению с 2020 остались прежними.

Расчет по взносам остался квартальным отчетом. Представить его в налоговую надо не позднее 30-го числа месяца, идущего за отчетным кварталом.

Таким образом, сроки сдачи расчета по страховым взносам в 2021 году такие:

| ОТЧЁТНЫЙ ПЕРИОД | СРОК СДАЧИ 2021 | ПРИМЕЧАНИЕ |

| 1 квартал | 30 апреля 2021 | |

| 1 полугодие (2 квартал) | 30 июля 2021 | |

| 9 месяцев (3 квартал) | 1 ноября 2021 | Перенос с 30-го октября, выпадающего на субботу |

| Год (4 квартал) | 31 января 2022 | Перенос с 30-го января, выпадающего на воскресенье |

Организации сдают РСВ в ИФНС по месту своей регистрации.

Обособленные подразделения компаний, которые сами выплачивают зарплату работникам или вознаграждение физлицам по договорам ГПХ (ГПД), сдают отдельный РСВ по месту своего нахождения.

ИП и физлица, выплачивающие зарплату или вознаграждения по ГПД, сдают расчет в ИФНС по месту жительства.

Как уже упомянуто выше, даже если не было хоздеятельности и выплат физлицам на договорах, РСВ всё равно сдают. Только оформляют нулевой отчет. Состав его тоже не поменялся:

- титульный лист;

- раздел 1 (с нулями в строках для суммовых значений, без приложений, в строке 001 проставляют код «2»);

- раздел 3 (с персональными данным по каждому «физику», пустой строкой 010 и нулями в строках для суммовых значений).

Сдают нулевой расчет по взносам в те же сроки и по тем же правилам (электронно или на бумаге), что и остальные РСВ. Штраф за несдачу составит 1000 рублей.

В новом РСВ 2021 следует применять новые коды, установленные для льготных категорий страхователей:

- 20 – субъекты малого и среднего бизнеса (МСП);

- 21 – субъекты малого и среднего бизнеса из наиболее пострадавших отраслей (которые применили нулевые тарифы страховых взносов за апрель, май и июнь 2020);

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Страховые взносы ИП за себя в 2019 году

В 2019 году ИП за себя должны платить минимум 36 238 рублей. Эта сумма складывается из:

- платежей на обязательное пенсионное страхование в размере 29 354 рублей;

- платежей на обязательное медицинское страхование в размере 6 884 рублей.

За неполный год предпринимательской деятельности годовая сумма соответственно пересчитывается. Так, ИП, который зарегистрировался 15 апреля 2019 года, должен перечислить за своё страхование только 25 644 рубля.

Но если годовой доход предпринимателя превысил 300 000 рублей, надо заплатить ещё и дополнительный взнос на своё пенсионное страхование. Он рассчитывается как 1% от суммы годового дохода, превышающей 300 000 рублей. Например, при доходах в 720 000 рублей, полученных в 2019 году, дополнительный взнос составит (720 000 − 300 000) * 1% = 4 200 рублей.

Рассчитать конкретную сумму страховых взносов за себя вы можете на нашем бесплатном калькуляторе.

Как работает калькулятор

С 2021 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2021 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Сотрудник переведен из одного подразделения иностранной компании в другое.

Ситуация: как рассчитать страховые взносы, если в течение года сотрудника перевели из одного подразделения иностранной организации (представительства) в другое подразделение (филиал) этой же организации?

Страховые взносы считайте с учетом доходов, начисленных до перевода, нарастающим итогом с начала года. То есть определять расчетную базу с нуля с даты перевода не нужно.

В рассматриваемой ситуации руководствуйтесь общим правилом. Когда сотрудника переводят из одного подразделения организации в другое, трудовой договор с ним не расторгается: в него лишь вносят изменения, связанные с переменой места работы (ст. 72.1 ТК РФ). Поэтому все выплаты, начисленные сотруднику на основании одного и того же трудового договора с начала текущего года, включают в единую расчетную базу по страховым взносам (ч. 2 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Естественно, кроме тех, которые есть в списке необлагаемых – в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Если до перевода сумма выплат в пользу сотрудника превысила предельную величину для начисления взносов (в 2016 году – 718 000 руб. для взносов в ФСС России и 796 000 руб. для взносов в Пенсионный фонд РФ), то выплаты, начисленные после перевода, страховыми взносами не облагаются или облагаются по пониженным тарифам.

Такой порядок установлен частями 1–3 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения были даны в письмах Минтруда России от 26 февраля 2013 г. № 17-3/326 и ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893. Правда, речь в них шла о российских организациях. Но иностранные организации, работающие в России, определяют расчетную базу по страховым взносам в том же порядке.

Ведь на сотрудников иностранных организаций, действующих в России, распространяются нормы российского трудового права (ч. 5 ст. 11 ТК РФ). Работодателем для сотрудников подразделений, в том числе филиалов и представительств, является непосредственно сама иностранная организация (ст. 20 ТК РФ). Представительства и филиалы работодателем быть не могут, поскольку они не признаются юридическими лицами (ст. 55 ГК РФ). Положения пункта 1 статьи 2 Закона от 24 июля 2009 г. № 212-ФЗ, которые приравнивают к иностранным организациям их филиалы и представительства, в рассматриваемой ситуации значения не имеют. Поэтому, даже если фактически сотрудник работает в филиале или представительстве иностранной организации, трудовой договор, на основании которого ему начисляются те или иные выплаты, заключается от имени самой иностранной организации (ст. 57, 67 ТК РФ).

Пример определения облагаемой базы по страховым взносам. Сотрудник переведен из представительства иностранной компании в филиал иностранной компании

А.С. Кондратьев с января по сентябрь 2016 года включительно работал в представительстве иностранной компании в России. В октябре он был переведен в филиал этой же иностранной компании.

Организация платит страховые взносы по общим тарифам.

За период работы в представительстве (январь–сентябрь) Кондратьев получил доход в сумме 835 000 руб. Необлагаемых выплат не было.

На обязательное пенсионное страхование бухгалтер начислил взносы по тарифу 22 процента с выплат до 796 000 руб. включительно. Разница между полученными доходами и предельной суммой 796 000 руб. (39 000 руб.) облагается пенсионными взносами по тарифу 10 процентов.

На обязательное социальное страхование бухгалтер начислил взносы по тарифу 2,9 процента с выплат до 718 000 руб. включительно. Разница между полученными доходами и предельной суммой 718 000 руб. (117 000 руб.) взносами в ФСС России не облагается.

На обязательное медицинское страхование бухгалтер начислил взносы по тарифу 5,1 процента со всей суммы выплат 835 000 руб.

Сумма начисленных взносов за период работы в представительстве составила:

– на обязательное пенсионное страхование – 179 020 руб. (796 000 руб. × 22%) + (39 000 руб. × 10%); – на социальное страхование – 20 822 руб. (718 000 руб. × 2,9%); – на медицинское страхование – 42 585 руб. (835 000 руб. × 5,1%).

В октябре доход Кондратьева, полученный в филиале, составил 50 000 руб.

Поскольку предельная величина доходов по филиалу и представительству общая, с доходов, полученных в филиале, бухгалтер начислил только пенсионные и медицинские взносы по тарифам:

50 000 руб. × 10% = 5000 руб. (в Пенсионный фонд РФ);

50 000 руб. × 5,1% = 2550 руб. (в ФФОМС).

Страховые взносы в ФСС России с выплат, начисленных в филиале, бухгалтер не начислял.