Начислены страховые взносы

Содержание:

- Заполняем титульный лист

- Срок и способ сдачи отчетности по страховым взносам

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Взносы: как осуществляются финансовые отчисления, размер

- Порядок исчисления и уплаты страховых взносов

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34». Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «86».

Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ. Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 18.01.2021» |

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек.

СЗВ-ТД следует представлять, если работник устроился в штат или уволился. В 2021 году и далее срок сдачи — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или другого кадрового документа. Плюс к этому СЗВ-ТД нужно представлять, если сотрудник перевелся на другую постоянную работу или подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В этом случае срок для сдачи — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Не позднее 15 февраля 2021 года следует представить СЗВ-ТД по состоянию на 1 января 2020 года в случае, если в 2020 году ни один сотрудник не был принят на работу, не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки.

Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

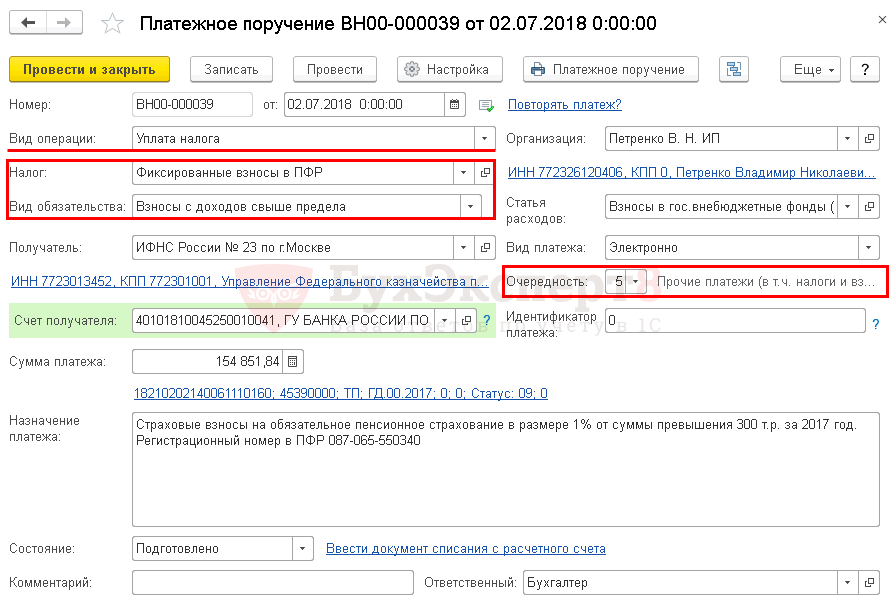

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Взносы: как осуществляются финансовые отчисления, размер

Страховые взносы по ОМС входят в перечень обязательных социальных финансовых отчислений, которые осуществляются работающими гражданами. Своевременное и правильно рассчитанное отчисление денежных средств на ОМС обеспечивает равные права на получение качественной помощи. Бюджет фондов формируют 2 типа отчислений:

- взносы по ОМС, поступающие от работодателей;

- регулярные платежи из региональных бюджетов (производятся за неработающих граждан).

Как поменять медицинский полис на новый читайте по предложенной ссылке.

Изображение кликабельно

Сумма процентов от заработной платы

Сумма страховых взносов рассчитывается следующим способом: база умножается на страховой тариф. С момента утверждения единого полиса ОМС в 2011 году принцип отчисления взносов, их размер и величина тарифа существенно изменились. К 2016 году был отменен обязательный лимит на взносы, а тариф установлен на уровне 5,1%. Существуют также фиксированные взносы. Они обязательны для индивидуальных предпринимателей и некоторых категорий самозанятых людей.

Кто производит и куда начисляются

Плательщики страховых взносов по ОМС – это все граждане, которые являются страхователями. К ним относятся:

- внутренние, а также иностранные организации;

- подразделения организаций, компаний и фирм, которые применяют наёмный труд физических лиц;

- все индивидуальные предприниматели;

- индивидуальные предприниматели, имеющие частную практику (юристы, адвокаты, врачи, нотариусы и другие);

- физические лица, временно использующие наёмных работников (дизайнеров, строителей, и других).

Работодатель обязан отчислять страховые взносы дважды:

- за себя (физическое лицо, имеющее наёмных работников);

- за всех официально зарегистрированных сотрудников.

Фиксированная сумма для предпринимателей – сколько платят

Индивидуальные предприниматели, для которых установлена фиксированная сумма взносов, выплачивают их самостоятельно.

В обязанности работодателей входят:

- организация учета начислений, производимых работникам (на их основе формируется база для отчисления взносов);

- проведение расчетов, чтобы определить сумму взноса;

- отражение суммы взносов в отчетности;

- переведение взносов в ФОМС.

Индивидуальные предприниматели имеют аналогичную процедуру уплаты взносов.

Физические лица обязаны выплачивать взносы в случаях:

- при заключении между ним и наёмным работником договора;

- в случае заключения гражданско-правового договора.

Это единственные случаи, когда физическое лицо обязано платить страховые взносы. До 2012 года была необходимость отчислять обязательные взносы в федеральный и территориальный фонды. После этого двойная оплата упразднена. Необходимыми являются только взносы в ФОМС.

Как начисляются работающего населения

Страховые взносы работающего населения для фонда ОМС начисляются из таких видов выплат:

- процент от заработной платы (регулярные выплаты в рамках трудовых отношений);

- отпускные (без отдельных случаев);

- командировочные;

- больничные;

- выходные пособия;

- премии, выплачиваемые сотрудникам;

- вознаграждение, производимое по гражданско-правовому договору.

Объектами обязательных страховых отчислений являются такие виды трудовых соглашений:

- договорённость на выполнение авторского заказа;

- договор на авторскую деятельность;

- договор передачи исключительных прав на произведения искусства и другие виды интеллектуальной собственности;

- договор (лицензия), дающий право на использование предмета искусства или литературы;

- договор на коллективное управление правами.

С таких видов выплат также отчисляются регулярные взносы. Уплату производят единой суммой за всех работающих. Перед этим производится разбивка по всем фондам.

После определения базы (источника) отчисления взносов и расчета необходимой суммы в документах по бухучету делают очередную запись. Она фиксирует факт бухгалтерской проводки. Уплату взносов производят единым банковским переводом, комиссия при этом не взимается. Последним сроком уплаты взносов является 15 число текущего месяца.

Что входит в бесплатное обслуживание полиса читайте тут.

Порядок исчисления и уплаты страховых взносов

Страховыми взносами являются обязательные перечисления компаний и частных лиц во внебюджетные фонды с целью получения страховой поддержки при наступлении определенных событий.

Данная область взаимоотношений регулируется следующими законодательными актами и федеральными законами:

- НК РФ;

- ФЗ №125-ФЗ;

- ФЗ №165-ФЗ;

- ФЗ №167-ФЗ;

- ФЗ №255-ФЗ;

- ФЗ №326-ФЗ.

Данные платежи обязаны совершать все организации, которые оплачивают труд и совершают иные выплаты своим работникам. При этом компании являются страховщиками, а сотрудники – застрахованными. Все суммы уплачиваются из бюджета фирмы.

Однако не все перечисляемые суммы подвергаются обложению взносами. Порядок начислений предполагает следующие исключения:

- пособия социального характера (при потере занятости, временной невозможности работать, появлении ребенка и т. д.);

- пособия при увольнении, если они не больше троекратной величины средней зарплаты;

- суммы матпомощи в связи с различными ситуациями, которые должны быть документально подтверждены;

- перечисления иностранцам, если они не застрахованы в системе страхования.

Большинство обязательных платежей перечисляются в налоговую по адресу расположения компании. Исключение составляет платеж на случай несчастий на производстве, он переводится в ФСС. Каждый вид взносов отправляется отдельной суммой с указанием назначения.

В Фонд обязательного медицинского страхования

Многие путают данный взнос с налогом. Однако это совсем не так. Скорее, данное перечисление можно назвать страховым тарифом, который необходим, чтобы получить поддержку в определенных ситуациях, связанных со здоровьем. Размер данного начисления составляет 5,1%.

В Пенсионный фонд

С пенсионными целями компании перечисляют самый крупный платеж – он составляет 22%. Вся сумма отправляется целиком, а затем фонд сам разделяет ее на страховую и накопительную части, в соответствии с выбранным вариантом начисления.

В Фонд социального страхования

Платеж в ФСС является очень важным, поскольку позволяет защитить граждан в ситуациях, когда они временно не могут выполнять свои трудовые функции, например, при получении травмы или после появления детей.

Данные начисления включают:

- 2,9% – размер платежа, обеспечивающего получение компенсации при невозможности трудиться;

- 0,2-8,5% – взнос на случай несчастья на производстве. Он определяется для каждой компании индивидуально и зависит от степени риска.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,