Проводки по зарплате и бухгалтерский учет

Содержание:

- Удержать в обязательном порядке

- Выплата зарплаты на банковские карточки

- Возможные варианты удержаний из заработной платы

- Начисление зарплаты

- Использование счета 70 в бухгалтерском учете

- Как депонирование заработной платы отражается в бухгалтерском учете: составляем проводки

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Авансы выданные

- Формирование проводок по начислению зарплаты и налогов

- Начислена заработная плата: проводки

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Это интересно: Как правильно составить претензию на возврат товара

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

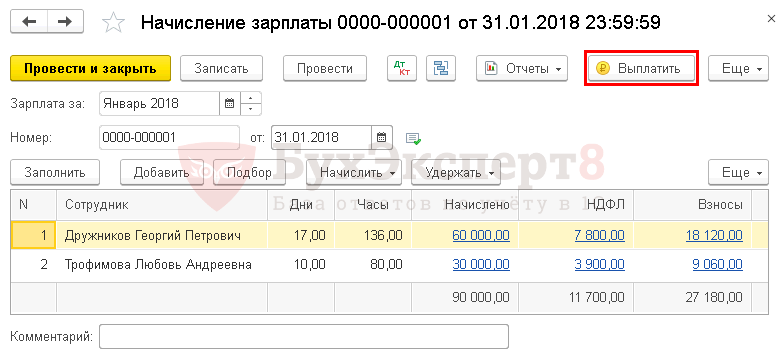

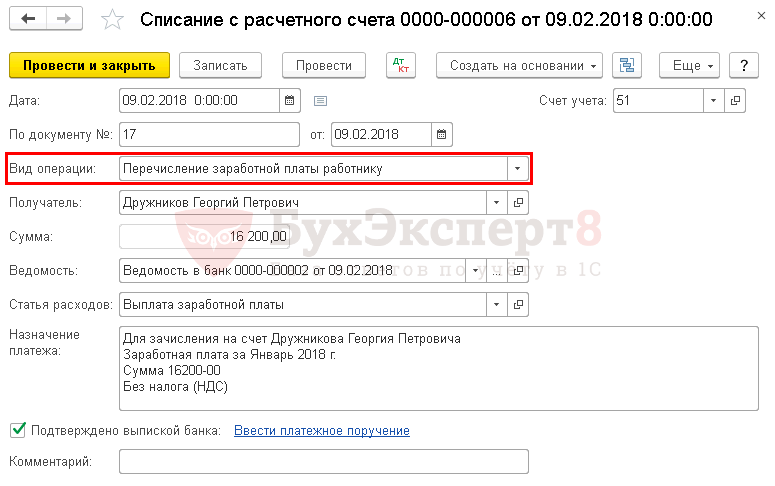

Выплата зарплаты на банковские карточки

Подготовка выплаты

Осуществить выплату зарплаты за месяц можно прямо из документа Начисление зарплаты по кнопке Выплатить.

Программа автоматически формирует следующие документы:

- Ведомость в банк вид операции На счета сотрудников, так как по примеру зарплата работникам перечисляется на личные карточки;

- Платежные поручения вид операции Перечисление заработной платы работнику — на перечисление зарплаты каждому получателю;

- Платежное поручение вид операции Уплата налога — на перечисление НДФЛ в бюджет.

Выплата зарплаты

Когда получим подтверждение банка о произведенных выплатах, создаем документы Списание с расчетного счета вид операции Перечисление заработной платы работнику на каждого сотрудника. Сделать это можно разными способами:

Документ будет заполнен автоматически. Проследите за заполнением полей:

- Дата — дата выписки банка, которой прошел платеж;

- Вид операции — Перечисление заработной платы работнику;

- Получатель — работник, кому перечислена зарплата;

- Сумма — выплаченная сумма зарплаты;

- Статья расходов — Выплата заработной платы.

Возможные варианты удержаний из заработной платы

Случаи невыплаты сотруднику денежных средств из его заработной платы определяются согласно ТК РФ (ст. 137) и разделяются на удержания:

- обязательного характера;

- инициированные предприятием;

- по желанию самого сотрудника.

Вопрос: Организация, забронировавшая номер для проживания командированного работника, в соответствии с договором перечислила гостинице сумму ущерба, причиненного постояльцем. Может ли работодатель взыскать ущерб с работника, если по решению суда у него и так производится удержание 70% заработной платы в виде алиментов на содержание детей? Посмотреть ответ

К обязательным видам невыдачи средств из заработка сотрудника отнесены:

- налоговый платеж с дохода гражданина в качестве физического лица (НДФЛ), определяемый НК РФ (гл. 23);

- взыскания по исполнительным документам (листам) согласно ФЗ об исполнительном производстве (№119, 21.07.1997), производимые после уплаты обязательных налогов согласно НК РФ.

К сведению! Любые виды вычетов производятся из заработанных гражданином средств после первоочередного вычета в виде НДФЛ. Взыскания по исполнительным листам не применимы к некоторым видам дохода, к примеру, за работу в экстремальных или вредных условиях (ст. 69 ФЗ № 119).

Удерживаемые по инициативе предприятия суммы относятся к его праву, но не обязанности, и содержат:

- компенсацию предоставленного ранее и невозвращенного авансового платежа, полученного трудящимся в счет будущего заработка;

- гашение в установленный срок невозвращенного, неизрасходованного авансового платежа, полученного сотрудником по причине командировки, перевода на работу в иной населенный пункт;

- возврат лишней части денег, уплаченных работнику по причине ошибок счетного характера;

- возврат излишне уплаченных гражданину денег при признании его вины или неправомерности действий комиссией по трудовым спорам или судебным решением (ст. 155, 157 ТК РФ);

- вычет за время трудового отпуска, не отработанное сотрудником, в зависимости от причин для увольнения работника (ст. 77, 81, 83 ТК РФ);

- покрытие материального ущерба, понесенного организацией по вине работника (гл. 39 ТК РФ).

Вопрос: Как отразить в учете удержание алиментов на содержание несовершеннолетнего ребенка с выплат, произведенных работнику в виде заработной платы и по больничному листу? В расчетном месяце работнику начислено пособие по временной нетрудоспособности в сумме 13 808,28 руб. (из которых 3 452,07 руб. выплачивается за счет средств организации, 10 356,21 руб. — за счет средств бюджета ФСС РФ) и заработная плата в сумме 19 090,91 руб. У работника единственный несовершеннолетний ребенок. Соглашение об уплате алиментов между родителями ребенка не заключалось, алименты взыскиваются с работника на основании решения суда и судебного приказа. Они перечисляются на счет взыскателя (матери ребенка) в банке. Выплата сумм, начисленных работнику, производится путем перечисления денежных средств на счет работника в банке. Пособие по временной нетрудоспособности выплачено одновременно с заработной платой за расчетный месяц. Затраты на перечисление алиментов взыскателю, а также последующее возмещение этих затрат работником в данной консультации не рассматриваются. Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления. Посмотреть ответ

Невыплата части заработка по распоряжению руководства компании должна соответствовать следующим условиям:

- стоимость нанесенного вреда не превышает величины среднемесячного заработка виновного лица (ст. 248 ТК РФ);

- распоряжение о взыскании денег издано руководством организации не позже 1 месяца от даты окончательного выявления величины причиненного урона (ст. 248 ТК РФ).

По окончании месячного срока при отсутствии добровольного согласия работника на компенсацию урона взыскание производится работодателем только при наличии судебного решения.

К сведению! Если переплата лишней суммы по плате за труд произошла из-за некорректного или неправильного трактования законодательных норм или иных нормативных актов, уменьшение размера заработка на установленный излишек не допускается (ст. 137 ТК РФ).

Любые вычеты из заработка по инициативе самого работника (оплата банковского кредита, профсоюзных или страховых взносов, коммунальных платежей) производятся бухгалтерским подразделением компании только при получении от сотрудника письменного заявления.

Вопрос: Какой код вида дохода указывать в платежном поручении при перечислении бывшей жене работника алиментов на ребенка, удержанных из заработной платы работника? Посмотреть ответ

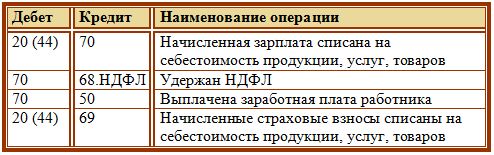

Начисление зарплаты

Проводка по начислению заработной платы будет выглядеть следующим образом:

Д20 (44) К70 – начислена заработная плата работникам производственного (торгового) предприятия.

Проводка по начислению выполняется на величину зарплаты, рассчитанную с помощью формы Т49 «Платежно-расчетная ведомость» или формы Т51 «Расчетная ведомость».

Удержание НДФЛ

Далее необходимо отразить удержание НДФЛ из заработной платы. Для этого используем счет 68 «Расчеты по налогам и сборам» (подробнее о счете читайте здесь), на этом счете открываем отдельный субсчет, по кредиту которого будет отражаться подоходный налог, начисленный к уплате, по дебету – перечисление налога в бюджет. НДФЛ уменьшает зарплату работника, то есть по сути дела уменьшает задолженность работодателя по заработной плате перед работниками, поэтому удержание НДФЛ отражаем по дебету сч. 70 в корреспонденции с кредитом сч. 68 субсчет НДФЛ.

Проводка по удержанию из заработной платы налога имеет вид:

Д70 К68.НДФЛ – из зарплаты удержан НДФЛ.

|

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Начисление страховых взносов

Страховые взносы платятся во внебюджетные фонды по установленным ставкам.

Начисление страховых взносов не вызывает ни уменьшение, ни увеличение заработной платы работника, так как является расходов работодателя, а не работника. Поэтому для отражения этой операции сч. 70 мы использовать не будем. Для этой цели выбирается счет 69 «Расчеты по социальному страхованию и обеспечению», этот счет и будет использоваться для начисления страховых взносов. Счет 69 также пассивный, поэтому задолженность работодателя перед бюджетом будет отражать по кредиту сч. 69.

Как уже говорилось ранее, страховые взносы – это полностью расходы работодателя. В производственных предприятиях эти расходы списываются на производство (в дебет счета 20), в торговых – в расходы на продажу (дебет счета 44). На основе вышесказанного, проводка по начислению страховых взносов выглядит следующим образом:

Д20 (44) К69 – начислены страховые взносы на ОПС, ОМС и ОСС.

Счет 69 также разбивается на субсчета по видам страховых взносов.

Выплата зарплаты

Осталось рассмотреть проводку по выплате заработной платы. Как правило, выплачивается зарплата наличными деньгами из кассы. Для этого на основании денежного чека с расчетного счета снимается необходимая сумма денег (проводка Д50 К51), сумма, предназначенная для выплаты зарплаты может храниться в кассе в течение трех суток, включая день получения средств в банке. Если за эти три дня зарплата не будет выплачена, то деньги сдаются обратно в банк на основании объявления на взнос наличными.

Выплата заработной платы отражается проводкой Д70 К50.

Выплата производится на основании платежной ведомости форма Т-53 или же расчетно-платежной ведомости форма Т-49.

Бухгалтерские проводки по заработной плате:

Использование счета 70 в бухгалтерском учете

Счет 70 — пассивный. По кредиту счета происходит расчет с сотрудниками — формирование сумм, предназначенных для выплат работникам, а по дебету — операции по вычету из заработной платы.

При взаиморасчетах с сотрудниками для счета 70 предусматривается открытие субсчетов. Это существенно упрощает работу, поскольку каждый сотрудник закреплен за отдельным субсчетом. Данное положение носит исключительно рекомендательный характер и не является обязательным— решение по нему принимается управляющим составом и отражается в учетной политики организации.

Счет 70 отражает поток материальных средств по взаиморасчетам с сотрудниками предприятия и издержек, связанных со всевозможными обязательствами работников. Расчеты ведутся по каждому сотруднику, а затем данные собираются в итоговую отчетную ведомость по всей организации.

В том случае, если работник не получил заработную плату вовремя (к примеру, в связи с отсутствием на рабочем месте), невостребованная сумма идентифицируется как депонированная и в конце месяца переводится на специальный отдельный счет.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.. В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Вам будет интересно:

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).

Как депонирование заработной платы отражается в бухгалтерском учете: составляем проводки

Если депонирована невыданная зарплата — проводка должна найти свое отражение в соответствующих финансовых документах. Как правило, при депонировании наличности составляется не одна, а несколько проводок, которые фиксируют не только перевод средств в разряд депонированных, но и их дальнейшее движение на расчетный банковский счет и обратно в кассу с целью последующей выдачи работникам.

Учет депонированной заработной платы на предприятиях выполняется в следующем порядке:

1. Депонирована невыплаченная заработная плата — проводка выглядит следующим образом:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

70 |

76.4 |

Депонирование неполученных средств |

Сумма невыданной зарплаты |

2. Перечисление депонированных средств на расчетный банковский счет компании. Составляется следующая проводка:

Подпишитесь на рассылку

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

51 |

50 |

Зачисление денег на банковский счет организации |

Сумма невыданной зарплаты |

3. Получение в банке наличности для выплаты депонированной зарплаты с составлением следующей проводки:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

50 |

51 |

Получение в банке наличных средств, подлежащих выплате |

Сумма выплаты |

4. Выдача депонированной заработной платы — проводка имеет следующий вид:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

76.4 |

50.1 |

Выдача депонированной зарплаты из кассы |

Сумма выплаты |

Указанные проводки депонированной заработной платы обязательны к составлению во всех случаях, когда на предприятии возникает необходимость в депонировании наличности, подлежащей выдаче работникам в качестве зарплаты.

Итак, под депонированной заработной платой понимаются наличные средства, которые должны были быть выплачены работнику (или работникам) предприятия, но по какой-либо причине не были получены им и остались в кассе. Такие средства должны быть перечислены на расчетный счет организации, а затем вновь получены наличностью для выплаты работникам.

Каждая операция в ходе движения депонированных денежных средств должна найти свое отражение в виде соответствующей проводки. Если депонирована не полученная в срок заработная плата — проводка состоит из двух счетов и составляется предельно просто. Всего при депонировании зарплаты потребуется составить четыре проводки.

***

Таким образом, само по себе возникновение депонированной заработной платы не является нарушением действующего законодательства, однако несвоевременная выплата депонированных средств работнику может повлечь за собой трудовой спор.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

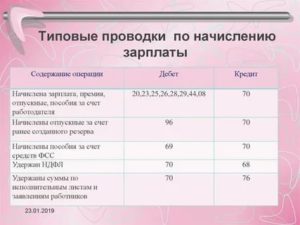

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг. Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу. В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Формирование проводок по начислению зарплаты и налогов

В целях обобщения информации о расчетах по оплате труда персонала применяется счет 70 «Расчеты с персоналом по оплате труда» по Приказу Минфина №94н.

Счет 70 является активно-пассивным, то есть допускает как дебетовое, так и кредитовое сальдо. В процессе расчетов с персоналом остаток счета 70 по дебету фактически обозначает, что работодатель выплатил работнику излишнюю сумму (работник становится должником работодателя). Кредитовое сальдо означает, что у работодателя имеется задолженность по зарплате.

При начислении основной части зарплаты, которая перечисляется по окончании расчетного месяца, формируются такие проводки: Дебет 20 Кредит 70. Данная проводка формируется на всю сумму зарплаты за отработанный месяц независимо от размера ранее перечисленного аванса.

Проводка может быть сформирована по дебету следующих счетов:

- 23 – если зарплата была предназначена для работников вспомогательных подразделений;

- 25 – при перечислении зарплаты сотрудникам промышленных цехов;

- 29 – если начислена зарплата работникам обслуживающих подразделений;

- 26 – при начислении зарплаты руководству;

- 44 – при выплате зарплаты сотрудникам торговых подразделений;

- 91 – если работник занят видом деятельности, не относящимся к основному;

- 96 – если зарплата исчислена из резервов;

- 99 – если сотрудник занимался решением задач по ликвидации последствий ЧС.

Также при начислении зарплаты и формировании проводки по дебету включают не только счета резерва и затрат, но и учета имущества. Например, зарплата работников, которые заняты монтажом основных средств, может отражаться на Дебете счета 08 «Вложения в оборотные активы» – Кредит 70.

В этом случае проводки по начислению взносов в плане дебета счетов будут такими же. Это значит, что по дебету какого счета было произведено начисление зарплаты, по дебету того же счета начислят страховые взносы.

Зарплата признается доходом сотрудника в конце месяца. Именно это понимается как дата начисления зарплаты по п. 2 ст. 223 НК.

Сам факт выплаты сотруднику зарплаты находит отражение в бухгалтерском учете с помощью проводки Дебет 70 Кредит 51 (50). Точно такая же проводка оформляется при выдаче сотруднику аванса.

Указанные проводки по зарплате и авансу определяются исходя из даты проведения данной выплаты. При выплате зарплаты отображается сумма уже за вычетом НДФЛ и авансового платежа.

После того как все перечисления были произведены, они отображаются на лицевых счетах сотрудников по зарплате. Сведения в счета вносятся ежемесячно и ведутся по унифицированной форме Т-54.

Лицевой счет работника применяется в целях отображения всех начислений и удержаний из зарплаты в течение года. Это единственный первичный документ, который по отдельности заполняется на каждого работника и содержит полный спектр сведений о расчетах с ним.

Образец лицевого счета работника по зарплате можно скачать здесь. Основой для заполнения лицевого счета являются первичные документы в области учета выработки и выполненных работ.

В настоящее время бухгалтеры обычно ведут лицевой счет не вручную, а с использованием специализированных программ. В таком случае лицевые счета нужно регулярно распечатывать и заверять подписями ответственного лица.

Начислена заработная плата: проводки

Начисления по заработной плате должны осуществляться дважды в месяц. Предполагается, что в первый раз начисления происходят в первой половине месяца за вторую половину предыдущего месяца, а второй раз – во второй половине отчетного месяца за первую часть текущего периода. В частности, наиболее распространенным вариантом обеспечения подчиненных денежными средствами является:

- аванс. Его необходимо выплатить до окончания отчетного периода. В бухучете отражается только факт выплаты рассматриваемой суммы.

- основная часть заработанных сумм. Начисляется в конце месяца. В бухучете отражается, исходя из объема полной суммы, вне зависимости от ранее выданного аванса.

Так, начисленные средства отражаются такой проводкой: Д-т 20 – К-т 70. Также возможно формирование проводок по заработной плате с помощью дебетов следующих счетов:

- 23 – когда заработная плата назначается рабочим вспомогательных производственных подразделений;

- 25 – когда заработок предназначается работникам промышленных подразделений;

- 26 – для субъектов административного аппарата;

- 29 – для рабочих, занятых в обслуживающих производство подразделениях;

- 44 – зарплата, предполагаемая для сотрудников торговых организаций или отделов компании;

- 91 – для персонала, который исполняет работу, не связанную с основной производственной деятельностью предприятия;

- 96 – в случае, когда зарплата начисляется работникам за счет средств резерва будущих затрат;

- 99 – когда работники осуществляют трудовую деятельность, связанную с ликвидацией последствий чрезвычайных происшествий на производстве.

Исходя из ст. 223 НК РФ, момент начисления средств определяется на основании правил налогового учета. В соответствии с ними, заработок субъекта признается доходом в конце отчетного периода (зачастую, месяца).

Параллельно с проводками по начислению зарплаты, также составляются корреспонденции по определению налогов и страховых взносов. Так, проводками по заработной плате и налогам являются:

- Начисление НДФЛ. Данной операции соответствует такая проводка: Д-т 70 – К-т 68. В случае, когда сотрудник имеет право на налоговый вычет, его в бухгалтерском учете не отражают.

- Страховые суммы. Их начисление фиксируется такой проводкой: Д-т 20 – К-т 69. При этом страховые взносы также могут отражаться в корреспонденции со счетами 23, 25, 26, 29, 44.

Все начисления налогов и страховых сумм должны фиксироваться, как и заработная плата, в конце отчетного месяца.