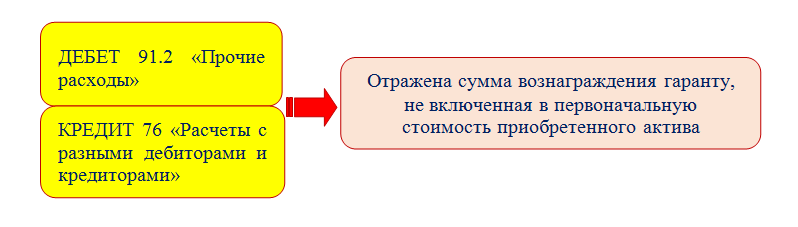

Счет 70 расчеты с персоналом по оплате труда: типовые проводки

Содержание:

- Учет общехозяйственных расходов (ОХР)

- Обслуживание собственных производств

- Принцип работы с планом счетов

- Практическое использование оборотно-сальдовой ведомости по счету 70

- Счет 70: расчеты с персоналом по оплате труда. Проводки, пример

- Корреспонденция

- Удержание за дефекты

- Учет с примерами

- Бухгалтерский учет

- Учет расчетов по обязательствам

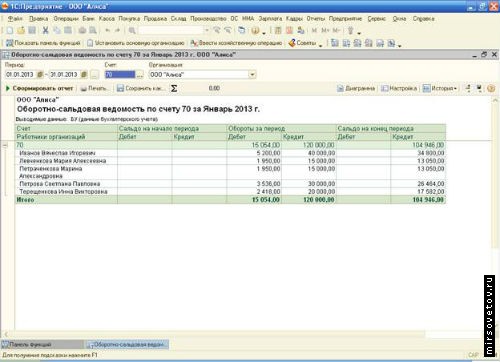

- Как формируется оборотно-сальдовая ведомость по счету 70?

Учет общехозяйственных расходов (ОХР)

Расходы — неотъемлемая часть деятельности любой компании. Поскольку при расчете налога на прибыль ОХР уменьшают налогооблагаемую базу (ст. 264 НК РФ), налоговики проверяют обоснованность этих затрат с особой тщательностью.

С алгоритмом учета расходов, предусмотренных ст. 264 НК РФ, можно ознакомиться в статье «Ст. 264 НК РФ (2015): вопросы и ответы».

Затраты организации должны быть документально подтверждены и обоснованы с экономической точки зрения (ст. 252 НК РФ). А ошибочное отнесение затрат по статьям может привести к искажению показателей бухгалтерской и налоговой отчетности, в результате которых возможно начисление налоговых санкций (ст. 120 и п. 1 ст. 122 НК РФ).

Учет управленческих и общехозяйственных расходов, которые прямо не связаны с процессом производства, ведется в разрезе затратных статей:

- Начисление амортизации ОС хозяйственного или административного назначения: Дт 26 Кт 02.

- Расходы, направленные на ремонт основных средств (ОС). Ремонт ОС может быть произведен силами самой компании (хозяйственный способ) или же с помощью специалистов сторонней организации (подрядный способ). Проводки в данном случае будут следующие: Дт 26 Кт 10 (60, 76).

- Амортизация по нематериальным активам (НМА), предназначенным для административного использования: Дт 26 Кт 05.

- Затраты на аренду офиса и помещений для хозяйственных нужд: Дт 26 Кт 76 (60).

- Расходы на оплату услуг (информационных, аудиторских, консультационных): Дт 26 Кт 76 (60).

- Расходы на обучение административного персонала: Дт 26 Кт 76 (60).

- Налоги: Дт 26 Кт 68.

- Оплата труда и страховые взносы административного персонала: директора, его заместителей, бухгалтерии, юристов, программистов и прочих сотрудников, связанных с управлением предприятием. Заработная плата, исчисленная административному персоналу, отражается так: Дт 26 Кт 70, страховые взносы: Дт 26 Кт 69.

- Представительские расходы (проведение деловых встреч, организация официальных приемов, транспортное обеспечение и пр.): Дт 26 Кт 71 (60,76).

Более подробно о представительских расходах и их документальном оформлении читайте в статье «Документальное подтверждение представительских расходов».

Прочие аналогичные административные расходы.

Вышеперечисленные затраты собираются в Дт 26 (Кт 26 отражает их списание на счета себестоимости или продаж). Порядок закрытия счета 26 будет подробнее рассмотрен далее.

Обслуживание собственных производств

Как будут выглядеть проводки, если обслуживающее производство будет осуществлять работу с целью обеспечить основное или вспомогательное производство необходимыми материалами или прочими средствами? Отразить операции такого типа достаточно просто. Для начала следует отнести в дебет счета 29 расходы, связанные с процессом изготовления продукции на обслуживающем производстве (стоимость материалов, заработной платы, потребленной электроэнергии и прочее). После завершения процесса все накопленные затраты в связи с выполнением этой задачи списывают в дебет счета учета основного или вспомогательного производства.

29 счет бухгалтерского учета служит для отражения информации о деятельности обслуживающего производства или хозяйства, которое порой образует большой комплекс подразделений различной направленности. После накопления в дебете счета затраты подлежат списанию в зависимости от характера их возникновения. Счет закрывается, а с нового месяца начинается все заново.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

или

в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Счет 70: расчеты с персоналом по оплате труда. Проводки, пример

Счет 50 «Касса»

Счет 70 – активный или пассивный?

Счет 63 в бухгалтерском учете

НДФЛ с материальной помощи

07 счет бухгалтерского учета

Специальный 73 счет в бухгалтерии предназначается для отражения всевозможных расчетов в пользу сотрудников фирмы, кроме подотчетных и зарплатных сумм. Какие именно выплаты имеются в виду? Как выполняются проводки по сч. 73? Рассмотрим все нюансы на типовых примерах.

Помимо обязательного начисления вознаграждения за труд работников, учитываемого на 70 счете, и оплаты подотчетных сумм, израсходованных по авансовым отчетам и списываемых по сч. 71, в организациях могут возникать и другие виды выплат персоналу. К примеру, это предоставление заемных средств или же взыскание сумм по недостачам от порчи/потери ТМЦ. 73 счет в бухгалтерии используется с целью учета дополнительных видов расчетов с работниками фирмы.

Счет 73.01 – предназначается для отражения данных по предоставленным займам на различные цели и нужды.

Счет 73.02 – используется для ввода сведений по возмещению материального ущерба, причиненного предприятию по неосторожности, в результате хищения и пр.

Счет 73.03 – здесь могут отображаться все прочие виды операций. Это такие нетипичные выплаты как – подотчетные суммы, невозможные к удержанию из зарплаты; компенсации за эксплуатацию личного транспорта в служебных целях; долги работника перед предприятием за форменную одежду, проданное имущество, ТМЦ и т.д.. Счет 73 относится к активно-пассивным счетам, то есть может иметь сальдо как по дебету, так и по кредиту с отражением данных по средствам и их источникам

При этом дебетовый остаток показывает величину задолженности сотрудника перед компанией. В свою очередь кредитовый остаток формирует долг предприятия перед физлицом-работником. Финансовая характеристика счета 73 понятна, а вот как происходит взаимодействие с другими счетами?

Счет 73 относится к активно-пассивным счетам, то есть может иметь сальдо как по дебету, так и по кредиту с отражением данных по средствам и их источникам. При этом дебетовый остаток показывает величину задолженности сотрудника перед компанией. В свою очередь кредитовый остаток формирует долг предприятия перед физлицом-работником. Финансовая характеристика счета 73 понятна, а вот как происходит взаимодействие с другими счетами?

Корреспонденция

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

- Счет 50 — при выдаче из кассы подотчетных сумм;

- Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

- Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

- Счет 55 — при выдаче подотчет со спецсчетов;

- Счет 76 — при выдаче денег подотчет по банковскому реестру;

- Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

- Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

- Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

- Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

- Счет 10 — при приобретении материалов при помощи подотчетных сумм;

- Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

- Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

- Счет 20 — при списании подотчетных сумм на основное производство;

- Счет 23 – при списании подотчетных сумм на вспомогательное производство;

- Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

- Счет 26 – при списании подотчетных сумм на административные расходы;

- Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

- Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

- Счет 41 — при отражении приобретения товаров через подотчет;

- Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

- Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

- Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

- Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

- Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

- Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

- Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

- Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

- Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

- Счет 79 — при передаче задолженности между филиалами и головными организациями;

- Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

- Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

- Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

- Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Если работник нарушит условия договора, нанеся ущерб предприятию, то он должен оплатить сумму, которая покроет расходы предприятия. В бухгалтерском учете ведутся записи обо всех финансовых операциях. Если был нанесен ущерб, то расходы вычитаются из зарплаты сотрудника, и это записывается в счет 70 бухгалтерского учета.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Учет с примерами

В целях грамотного и рационального отражения обобщенных сведений о расходах, которые были понесены организацией в связи с процессами производственного управления, применяют счет 26.

Сбор сумм расходных направлений происходит по дебету 26, а списание и сокращение затрат непроизводственного характера осуществляется по кредиту. На множестве организаций, занятых в промышленной сфере, в качестве ключевого источника непроизводственных затрат может выделить издержки по расчетам с сотрудниками, занятыми в отделах администрирования и управления.

В данном случае отражение всех действий и операций происходит посредством следующих записей:

- Дт. 26 Кт. 70. Это говорит о том, что заработная плата для сотрудников, работающих в административно-хозяйственных подразделениях, начислена.

- Дт. 26 Кт. 71. Данная проводка свидетельствует о списании величин подотчетных денег, которые ранее были выданы сотрудникам непроизводственных отделов.

- Дт. 26 Кт. 69(1). Эта операция свидетельствует о начислении сумм страховых выплат с заработной платы работников, которые исполняют должностные обязанности в рамках непроизводственных подразделений (ФСС).

- Дт. 26 Кт. 69(3). В данном случае речь идет о начислении страховых отчислений с зарплаты работников непроизводственной сферы (ФОМС).

В процессе осуществления расчетных мероприятий с контрагентами за полученные товарные позиции, а также работы и сервисы отражение непроизводственных затрат производится посредством следующих проводок:

- Дт. 26 Кт. 60. Данная операция свидетельствует о списании расходных направлений по приобретенным в специализированных компаниях услугам.

- Дт. 26 Кт. 76. В проводке говорится о том, что произошло списание расходов на услуги, которые приобретены у прочих контрагентов.

Если говорить об общехозяйственных затратах в корреспонденции во взаимосвязи со счетами производства, это должно быть отражено посредством следующих записей:

- Дт. 26 Кт. 21. Речь идет о списании полуфабрикатов, принадлежащих собственному производству.

- Дт. 26 Кт. 23. Проводка подразумевает отражение работ и услуг в рамках вспомогательного производственного процесса в составе расходных направлений.

- Дт. 26 Кт. 29. По этому счету происходит отражение работ по обслуживающему производству в составе расходов.

Каждая операция имеет свое отражение в той или иной проводке, а также сопровождается соответствующей записью.

Пример: на базе подведенных итогов за 2021 год расходы организации ОАО «Росы», осуществляющей деятельность в сфере производства продуктов питания, составили:

- прямые расходы – 800 000 руб.;

- по вспомогательной производственной деятельности – 100 000 руб.;

- суммарное значение – 900 000 руб.;

- общехозяйственные затраты – 150 000 руб.

Чтобы определиться с величинами общехозяйственных затрат, приходящихся на основной и вспомогательный производственный процесс, необходимо осуществить определенные расчетные мероприятия, а также составить проводки:

- Дт. 20 Кт. 02 (10, 60, 69, 70). Речь ведется об учете прямых затрат основного производства. Составление проводки произошло на сумму в 800 000 руб.

- Дт. 23 Кт. 02 (10, 60, 69, 70). Данная проводка составлена для учетных операций по основным затратам вспомогательного производственного процесса, общая сумма составляет 100 000 руб. для конкретно рассматриваемого предприятия.

- Дт. 26 Кт. 02 (10, 60, 69, 70). В данном случае происходит учет общехозяйственных мероприятий. Сумма проводки – 150 000 руб.

Все эти операции записываются на основе заборной ведомости. Помимо этого, в рамках бухгалтерской и хозяйственной деятельности предприятия обычно фигурируют следующие проводки:

- Дт. 20 Кт. 26. Происходит отражение общехозяйственных затрат по основной производственной деятельности. Сумма проводки составляет: 800 000 / 900 000 * 150 000 = 133 333 руб.

- Дт. 23 Кт. 26. В данной проводке отражены общехозяйственные затратные направления на вспомогательное производство. Их сумма будет составлять следующую величину: 100 000 / 900 000 * 150 000 = 16 666 руб.

Данные мероприятия отображаются и записываются на основании бухгалтерской справки.

Бухгалтерский учет

Глава 2. Система счетов бухгалтерского учета

Учет расчетов по обязательствам

Обязательства

— это привлеченные средства в виде задолженности предприятия, которые

возникают в процессе расчетов с другими юридическими и физическими лицами

и временно находятся в распоряжении предприятия. Чаще всего предприятие

имеет задолженности перед бюджетом по уплате налогов, поставщиками за

полученные, но еще не оплаченные средства, работниками предприятия по

выплате заработной платы и т.д.

Каждое предприятие

покупает различные материалы и средства, продает свою продукцию. Тех,

с кем имеет дело предприятие, покупая и продавая средства, принято делить

на поставщиков и покупателей. Расчеты с поставщиками ведут на пассивном

счете 60 «Расчеты с поставщиками и подрядчиками». Учет расчетов

с покупателями ведется на активном счете 62 «Расчеты с покупателями

и заказчиками». Поставщиками считают не только тех, кто поставляет

товарно-материальные ценности, но и тех, кто выполняет работы, оказывает

предприятию услуги, например услуги связи и т.д.

Р а с ч е т ы

с   п о с т а в щ и к а м и  в основном проводятся безналичным

путем. Безналичные расчеты — это перевод денег с расчетного счета

одного предприятия на расчетный счет другого предприятия. Эту операцию

выполняют банки, и она, как правило, занимает несколько дней. Поэтому

операции приобретения средств у поставщиков обычно проходят в два этапа:

- получены средства

от поставщиков и предъявлен счет на их оплату — в этом случае появляется

задолженность перед поставщиками по оплате полученных средств, которую

отражают на кредите счета 60; - оплачен счет за

полученные средства — после того как деньги поступят на расчетный счет

поставщика, будет погашена задолженность, что отражают на дебете счета

60.

При этом возможно,

что сначала производится оплата, а затем получение средств. Рассмотрим

на примере, как отражаются на счете 60 расчеты с поставщиками.

Пример 2.3.

Ведение учета расчетов с поставщиками.

На начало месяца

предприятие имеет задолженность поставщикам 16000 р. В течение месяца

отражены следующие хозяйственные операции:

|

Содержание |

Сумма, |

|

1. Получена |

15000 |

|

2. Погашена |

6000 |

|

3. Оплачен |

15000 |

|

4. Полностью |

10000 |

|

5. От поставщика |

34000 |

Задание.

Оформить пассивный счет 60 «Расчеты с поставщиками и подрядчиками»,

рассчитать обороты и сальдо.

Счет

60 «Расчеты с поставщиками и подрядчиками»

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по 2) 6000 |

Оборот по 1) 15000 |

|

Од |

Ок |

|

Сальдо конечное |

Н а ч и с л е н и

е  з а р а б о т н о й   п л а т ы, т.е. ее расчет, производится

за отработанное время. С того момента как начислены заработная плата,

аванс, отпускные, больничный лист и до момента их выплаты, появляется

задолженность предприятия перед работниками по оплате труда, которую отражают

на кредите счета 70 «Расчеты с персоналом по оплате труда».

Выплата перечисленного выше показывает, что задолженность по оплате труда

погашена.

Выплату заработной

платы производят, как правило, из кассы наличными деньгами, что отражают

по дебету счета 70. Наличные деньги поступают в кассу предприятия с расчетного

счета и хранятся там в течение нескольких дней. Из кассы деньги выдают

на заработную плату, командировочные расходы и для наличной оплаты счетов

на небольшие суммы.

Рассмотрим на примере,

как ведется учет обязательств по оплате труда.

Пример 2.4.

Ведение учета обязательств по оплате труда.

На начало месяца

предприятие имеет задолженность по оплате труда 26 000 р. (начислена премия).

В течение месяца отражены следующие хозяйственные операции:

|

Содержание |

Сумма, |

|

1 . Из кассы |

22000 |

|

2. Начислена |

55000 |

|

3. Начислены |

8000 |

|

4. Выдана |

50000 |

|

5. Погашена |

2000 |

Задание.

Оформить пассивный счет 70 «Расчеты с персоналом по оплате труда»,

рассчитать обороты и сальдо.

Счет

70 «Расчеты с персоналом по оплате труда»

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по 1) 22000 |

Оборот по 2) 55000 |

|

Од |

Ок |

|

Сальдо конечное |

Как формируется оборотно-сальдовая ведомость по счету 70?

Оборотно-сальдовая ведомость по счету 70 дает детализированную информацию о состоянии расчетов с персоналом компании. Именно в ней можно просмотреть задолженность по заработной плате перед работниками и определить общий размер расходов на оплату труда.

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Описываемый регистр учета позволяет аккумулировать данные о сальдо на начало и конец периода, а также о суммах по дебету и кредиту сч. 70 «Расчеты с персоналом по оплате труда» за период. Вся информация должна быть представлена в разрезе сотрудников компании.

Методика применения сч. 70 утверждена в приказе Минфина РФ «Об утверждении плана счетов бухгалтерского учета» от 31.10.2000 № 94н. Основные требования к процедуре фиксации расчетов на сч. 70:

| Виды хозяйственных операций по дебету сч. 70 | Виды хозяйственных операций по кредиту сч. 70 |

| Перечисление на счет работника или выдача через кассу всех составных частей заработной платы, рассчитанных ранее, а также компенсационных и гарантийных выплат | Формирование суммы заработной платы сотрудника за период исходя из направления затрат, на которые она списывается (себестоимость, первоначальная стоимость внеоборотного актива, прочие расходы) |

| Удержание налогов с фонда оплаты труда | Оформление суммы предусмотренных законодательством пособий |

| Прочие удержания по различным законным основаниям | Отражение сумм, причитающихся лицам, участвующим в капитале компании |

| Депонирование не выданной сотрудникам заработной платы |

Последний пункт, касающийся дебетовых проводок по сч. 70, начинает постепенно исчезать из делового оборота. Связано это с повсеместным внедрением пластиковых карт и минимизацией расчетов наличными с сотрудниками. Подобная операция проводится только в случае наличия не выданной по платежной ведомости заработной платы.

Возможно возникновение остатка как по дебету, так и по кредиту счета.

Возникающее сальдо в подавляющем большинстве случаев будет кредитовым, основная предпосылка для этого — начисление заработной платы по окончании месяца с выплатой через несколько дней после.

Дебетовый или дебетово-кредитовый остаток не очень типичен для данного счета и возникает, как правило, в случае излишне переведенной работнику заработной платы. Нередко подобные ситуации появляются из-за допущенных счетных ошибок.

Скачать образец

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Для внесения данных по остатку невыплаченной заработной платы в балансе используется поле «Кредиторская задолженность» в разделе «Краткосрочные обязательства».

В ситуации, когда возникает дебетовое и кредитовое сальдо, оно должно попасть и в актив, и в пассив баланса, при этом никаких вариантов взаимозачета сумм не допускается на основании п. 34 ПБУ 4/99.

Дебетовую составляющую остатка вносят во второй раздел баланса «Оборотные активы» по строке «Дебиторская задолженность». Если сальдо значимо с точки зрения критерия существенности для отчетности, его нужно вписывать отдельно по активу и пассиву.

Для этого рекомендуется создавать дополнительные поля:

- в пассиве — в части «Краткосрочные обязательства» под названием «Невыплаченная сотрудникам заработная плата»;

- в активе — в пункте «Оборотные активы» в виде подпункта «Авансы, полученные работниками».

Несмотря на функциональность и простоту понимания, оборотно-сальдовая ведомость имеет довольно ограниченную область применения на практике, обусловленную недостаточным объемом информации для конечного пользователя. В частности, порой необходимо предоставить данные отдельным пользователям в следующих разрезах:

- по составным частям применяющейся системы оплаты труда;

- по виду затрат, к которым относится заработная плата;

- по варианту выплаты или удержания сумм.

Но весь спектр указанных данных отразить в рамках указанной ведомости нереально. В связи с этим для получения более подробной информации о начислениях и выплатах следует прибегать к таким регистрам, как свод начислений, расчетная ведомость, карточка счета и др.

* * *

Для получения сводной информации по расчетам с персоналом используется ведомость по сч. 70. Отражая данные по итоговой сумме рассчитанной и выплаченной заработной платы в разрезе работников, она широко применяется для составления бухгалтерской отчетности. Для получения развернутой информации необходимо обратиться к другим видам бухгалтерских отчетов.