Счет 10 материалы: типовые проводки

Содержание:

- Как продать материалы с 10 счета проводки

- Понятие реализации товаров, работ или услуг

- Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

- Формирование документа реализации

- Корреспонденция счетов:

- Реализация ОС

- Основные правила оформления формы М-15

- Оценка

- Реализация товара: проводки

- Инструкция по отгрузке готовой продукции

- Списание в расходы фактической себестоимости оказанных услуг

- Какие применяются субсчета

Как продать материалы с 10 счета проводки

Материалы, находящиеся на складах предприятия подлежат не только списанию в производство, но также при необходимости их можно реализовать на сторону. Рассмотрим как отразить в проводках продажу материалов с 10 счета по предоплате, а также в случае первоначальной отгрузки и последующей оплаты за материалы.

Учет выбытия материалов из организации на сторону

> бухучет > Учет выбытия материалов из организации на сторону

https://www.youtube.com/watch?v=khRJH7ISPts

Каким образом материалы покидают организацию? Так же, как и в случае с основными средствами, материалы могут выбывать в результате продажи, безвозмездной передачи (дарение), а также при внесении материалов уставный капитал другого предприятия.

Рассмотрим подробнее каждый случай выбытия материалов. Выбытие материалов отражается в карточке учета материалов форма М-17, образец которого можно скачать здесь.

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе. |

Материалы можно продать, подарить, передать другой организации в виде вклада в УК. В зависимости от способа передачи материальных ценностей может меняться учетный процесс в бухгалтерии предприятии выбывающих материалов. Ниже подробно с проводками рассмотрены наиболее популярные способы выбытия МЦ из организации.

Понятие реализации товаров, работ или услуг

Реализация продукции и услуг регулируется нормами налогового законодательства, а именно статьей 39 НК РФ. Правовое регулирование реализации товаров, работ, услуг осуществляется Налоговым и Гражданским Кодексами РФ.

Определение понятия реализации представлено в главе 39 НК РФ. Глава определяет, что реализация может быть осуществлена только организациями и индивидуальными предпринимателями. Она осуществляется на возмездной основе путем передачи денежных средств или обмена товарами и услугами.

Другими словами, покупателю переходят права на собственность. Возможна и безвозмездная передача услуг от одного лица другому. Такой способ реализации часто применяется при работе с некоммерческими и социальными компаниями.

НК РФ дает следующее определение: реализацией продукции, работ или услуг субъектами (организацией или индивидуальным предпринимателем) является возмездная передача прав на собственность в виде товаров или результатов оказания услуг от одним лиц другим лицам. Условия реализации и ее виды предусматривает Налоговый Кодекс.

Передача прав собственности на безвозмездной основе также возможна, но только в случаях, когда передача закрепляется договором. Таким отношения также регулируются нормами НК РФ и ГК РФ.

В целях налогообложения, для осуществления учета определяется себестоимость и прибыль и составляется ведомость, которая содержит проводки по всем операциям реализации.

Для правильного составления документа бухгалтер или руководитель компании должны достоверно определить себестоимость и прибыль и составить проводки. По результатам таких операций определяется конечная прибыль (до налогообложения), которая и является объектом налога на прибыль.

Себестоимость – это сумма всех затрат на реализацию – сырье, заработная плата и сопутствующие затраты на продажу товаров, работ и услуг. От правильной проводки по себестоимости зависит правильность составления налоговых деклараций по налогу на прибыль, НДС и т.д.

Нарушения в вычислении налогов влекут за собой наказание в виде штрафов и пени.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):фактической себестоимости;чистой стоимости продажи….Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов

При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Формирование документа реализации

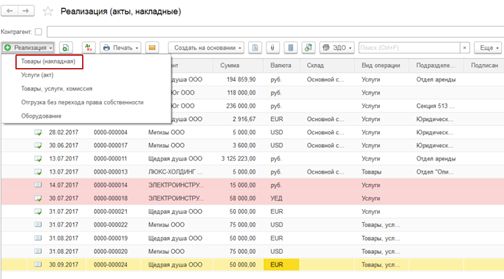

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

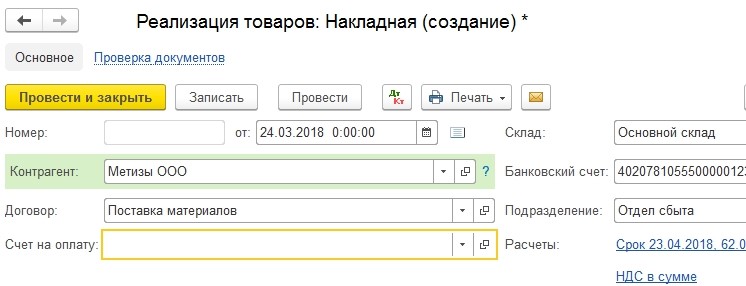

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

Корреспонденция счетов:

Бухгалтерский учет

Оборудование, требующее монтажа, принимается к учету в оценке, равной в данном случае его договорной стоимости, уплачиваемой продавцу (без учета НДС, подлежащего вычету) (абз. 2, 3 п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Смонтированное оборудование принимается к учету в составе основных средств (ОС) по первоначальной стоимости, сформированной в данном случае исходя из суммы фактических затрат на приобретение оборудования (договорной цены, уплачиваемой продавцу без НДС) и затрат, связанных с монтажом оборудования силами подрядной организации (договорной стоимости монтажных работ без учета НДС) (п. п. 4, 7, 8 Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в таблице проводок.

Налог на добавленную стоимость (НДС)

После принятия оборудования к учету (на счете 07 “Оборудование к установке”) организация вправе принять к вычету НДС, предъявленный продавцом при передаче оборудования. Вычет производится на основании счета-фактуры продавца, оформленного с соблюдением требований законодательства, при наличии соответствующих первичных документов и при условии, что оборудование предназначено для использования в облагаемых НДС операциях (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 Налогового кодекса РФ, см. также Энциклопедию спорных ситуаций по НДС).

НДС, предъявленный подрядчиком по выполненным работам, организация вправе принять к вычету на основании счета-фактуры, оформленного с соблюдением требований законодательства, и при условии, что смонтированное оборудование предназначено для осуществления облагаемых НДС операций. Вычет производится после принятия к учету выполненных работ и при наличии соответствующих первичных документов (п. 6 ст. 171, п. п. 5, 1 ст. 172, п. 2 ст. 169 НК РФ).

Налог на прибыль организаций

В данном случае смонтированное и введенное в эксплуатацию оборудование, используемое в производстве, включается в состав амортизируемого имущества в качестве объекта ОС по первоначальной стоимости, сформированной исходя из суммы расходов на приобретение оборудования (в размере договорной цены, уплачиваемой продавцу (без НДС)) и затрат на его монтаж силами подрядчика (в размере договорной стоимости без учета НДС) (абз. 1, 2 п. 1 ст. 257, п. 1 ст. 256 НК РФ).

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Принято к учету оборудование, требующее монтажа (944 000 – 144 000) |

07 |

60 |

800 000 |

Отгрузочные документы поставщика, Акт о приеме (поступлении) оборудования |

|

Отражен НДС, предъявленный продавцом |

19 |

60 |

144 000 |

Счет-фактура |

|

Принят к вычету предъявленный НДС |

68 |

19 |

144 000 |

Счет-фактура |

|

Перечислена плата продавцу за оборудование |

60 |

51 |

944 000 |

Выписка банка по расчетному счету |

|

Оборудование передано в монтаж |

08 |

07 |

800 000 |

Акт о приемке-передаче оборудования в монтаж |

|

Отражены затраты на монтаж оборудования (59 000 – 9000) |

08 |

60 |

50 000 |

Акт приемки-сдачи выполненных работ |

|

Отражен НДС, предъявленный подрядчиком по выполненным работам |

19 |

60 |

9000 |

Счет-фактура |

|

Принят к вычету предъявленный НДС |

68 |

19 |

9000 |

Счет-фактура |

|

Перечислена плата подрядчику за монтаж оборудования |

60 |

51 |

59 000 |

Выписка банка по расчетному счету |

|

Смонтированное оборудование принято к учету в качестве объекта ОС (800 000 + 50 000) |

01 |

08 |

850 000 |

Акт о приеме-передаче объекта основных средств, Инвентарная карточка учета объекта основных средств |

М.С.Радькова

Консультационно-аналитический

центр по бухгалтерскому учету

и налогообложению

24.10.2016

Другие схемы корреспонденций счетов

Выпуски за другие дни

Подписаться на данный обзор

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2021 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2021 года. В марте 2021 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2021 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2021 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.

Списание в расходы фактической себестоимости оказанных услуг

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить: PDF

- Флажок Выполнение работ, оказание услуг заказчикам.

- Затраты списываются — С учетом всей выручки.

При оказании услуг прямые затраты регистрируются разными документами в зависимости от вида затрат, например:

- Документ Начисление зарплаты PDF — для отражения расходов на оплату труда (страховых взносов) сотрудников, оказывающих услугу.

- Документ Поступление (акт, накладная) вид операции Услуги (акт) PDF — для отражения расходов на услуги, оказанные сторонними организациями.

Прямые затраты будут учтены в себестоимости услуг в месяце их реализации (декабре) при выполнении операции Закрытие счетов 20, 23, 25,26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Документ формирует проводку:

Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости оказанных услуг.

Контроль

В ноябре по номенклатурной группе Дизайн-проект интерьера были учтены затраты в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Услуги сторонних организаций — 100 000 руб.

- Итого за месяц — 132 550 руб.

Так как учетной политикой установлено, что прямые расходы учитываются в момент реализации, то на конец ноября прямые затраты по оказываемым услугам останутся в остатке на счете 20.01 «Основное производство». PDF.

В декабре по номенклатурной группе Дизайн-проект интерьера так же были учтены прямые затраты по оказываемым услугам в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Итого за месяц — 32 550 руб.

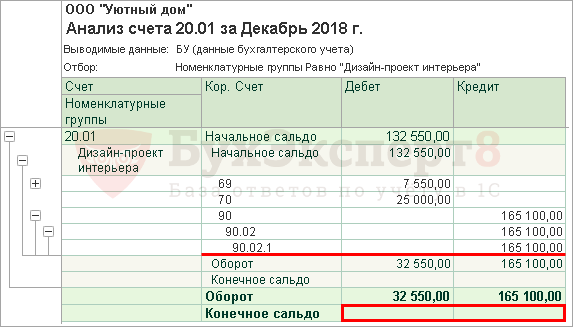

Сформируем отчет Анализ счета 20.01 «Основное производство» за декабрь по номенклатурной группе Дизайн-проект интерьера в разделе Отчеты – Стандартные отчеты – Анализ счета.

Из отчета видно, что по номенклатурной группе Дизайн-проект интерьера:

- на начало месяца было незавершенное производство услуг — 132 550 руб.

- на конец месяца все прямые затраты в размере 165 100 руб. были списаны в себестоимость реализованных услуг.

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость реализованных услуг отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Какие применяются субсчета

К счету 10 могут быть созданы следующие субсчета:

- 10/1 «Сырье и материалы» – на нем производится учет сырья и основных типов материалов, которые образуют основу при выпуске основной продукции. Здесь же можно вести учет материалов для вспомогательных и технологических целей, а также сельхозпродукции, предназначенной для переработки.

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» – здесь учитывается стоимость полуфабрикатов и комплектующих, которые приобретаются для производства продукции и требуют дальнейшей доработки.

- 10/3 «Топливо» – здесь учитывается наличие и движение топлива и смазочных материалов для автомобилей и оборудования компании.

- 10/4 «Тара и тарные материалы» – здесь производится учет всех видов тары, а также материалов для ее изготовления или ремонта.

- 10/5 «Запасные части» – здесь производится учет запчастей, предназначенных для ремонта имеющегося в наличии оборудования, транспорта и иных механических средств;

- 10/6 «Прочие материалы» – здесь учитываются отходы производства, обрезки, стружка и т. д. Здесь же можно учитывать материалы, которые образовались при ликвидации ОС. Главное, чтобы учитываемые на данном субсчете материалы не использовались как основные, топливо, запчасти и т. д.

- 10/7 «Материалы, переданные в переработку на сторону» – здесь учитываются материалы, которые были переданы сторонним организациям для изготовления из них изделий;

- 10/8 «Строительные материалы» – субсчет применяется в организациях-застройщиках для учета материалов, используемых при строительстве и монтаже;

- 10/9 «Инвентарь и хозяйственные принадлежности» – на счете учитываются стоимость инструментов, инвентаря, хозяйственных принадлежностей;

- 10/10 «Специальная оснастка и специальная одежда на складе» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые находятся на хранении на складе.

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации и др.» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые используются в производстве.

Внимание! Организация может открывать иные субсчета, необходимые ей для правильного ведения бухучета. Аналитический учет может осуществляться по типам, видам, размерам, сортам материалов и т.д