Что такое выручка и как ее считать?

Содержание:

Формула. Выручка от продаж по методу прямого счета

Исходя из данных об объеме осуществленных работ, а также конкретных расценок и тарифов, выручка может определяться двумя способами. Метод прямого счета основным своим условием учитывает гарантированный спрос, то есть в данном случае весь объем произведенного продукта как бы приходится на уже оформленный пакет заказов. План в отношении выпуска того или иного объема продукции заранее соотнесен с потребительским спросом. Кроме того, ассортимент, структура выпуска и соответствующие цены являются тоже известными показателями. Такая картина подразумевает использование в процессе расчетов следующей формулы:

— В=Р*Ц (формула: выручка от продаж методом прямого счета).

— В – выручка от реализации продукта (работ, услуг).

— Р – объем произведенного продукта.

— Ц – цена за единицу продукта.

Естественно, что сегодня все условия, которые предполагает метод прямого счета, выполнить практически нереально, поэтому, как правило, используется второй метод.

Блог

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

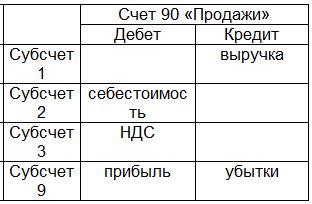

1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтерУзнать подробнее

2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

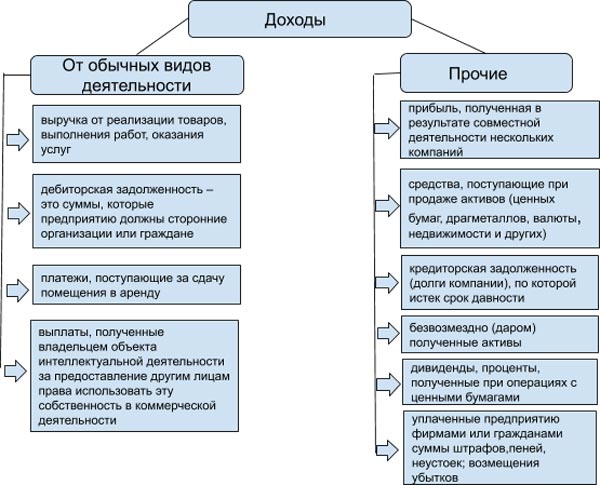

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Понятие выручки

Выручка — это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль — понятия разные.

Выручка — это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает. Профессиональная автоматизация товароучета в рознице

Наведите порядок в вашем магазине

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

ГЛАВБУХ-ИНФО

Выявление причин и их влияние на показатели прибыли – наиболее целесообразно проводить с использованием факторного анализа. Рассмотрим методику проведения анализа с использованием модели аудитивного типа для анализа прибыли от продаж (до стр. 050 вкл.).

Суть факторного анализа в выявлении: на сколько каждый из следующих факторов повлиял на изменение прибыли в рублях:

- выручка от продаж

- цена

- себестоимость

- коммерческие и управленческие расходы

- как в общем повлияли все эти факторы на прибыль от продаж

причем совокупное влияние всех факторов должно соответствовать абсолютному отклонению (графа 5) прибыли от продаж в отчетном году по сравнению с базисным годом. Такой анализ осуществляется в несколько этапов:

1. расчет влияния фактора «выручка от продаж»: проведение такого анализа начинается с учета влияния инфляции. Пояснительная записка в бухгалтерский отчет обычно содержит информацию о том, на сколько выросли цены на продукцию предприятия в среднем за год. Зная этот %, рассчитывают выручку от реализации в отчетном периоде в сопоставленных ценах с базисным периодом. Без достижения такого сопоставления анализ бессмысленен.

Всоп. отч.= В отч. /I ц

Всоп. отч — выручка отчетного периода в сопоставимых ценах (ценах прошлого года);

В отч — выручка отчетного периода, приведенная в Форме №2 в ценах отчетного периода;

I ц — индекс цен (индекс инфляции);

из этого следует: выручка от продаж продукции в отчетном году выросла за счет роста цены следующим образом:

ΔВц=Вотч.–Всоп.отч.

ΔВц– изменение выручки от продаж за счет цены (инфляции)

Влияние на сумму прибыли от продаж (Пп) изменения выручки от реализации, исключая влияние изменения цены, можно рассчитать следующим образом:

ΔПпз — (Вотч — Вбаланс) -ΔВц )/100 * P п базис

P п =Пп /Выруч.

Рп – рентабельность от продаж.

2. Расчет влияния фактора «себестоимость реализации» (производственная стоимость) (стр.020 Формы №2). Это влияние рассчитывается по формуле:

ΔПпс=Вотч. * ( Ус0 — У сб )/100

У с0 и У сб – удельный вес себестоимости выручки в отчетном и базисном годах, %.

Эта информация берется из расчетных таблиц (см. 1 вопрос) – графы 6 и 7.

3. Расчет влияния фактора «цена»

ΔП пц = ΔВц *P п базис /100

4. Расчет фактора «коммерческие расходы»

ΔП кр = В отч * (У кр отч. -У кр. баз. )/100

У кр.отч. и баз – графы 6 и 7.

5. Расчет фактора «управленческие расходы»

ΔПупр. =Вотч. *(Ууро -У урб )/100

Где Ууро и У ур — соответственно уровни управленческих расходов в отчетном и базисном периодах

6. Расчет совокупности влияния всех факторов на прибыль от продаж

Факторы, влияющие на прибыль

| Сумма влияния, руб. | |

| 1. Выручка от продаж

2. Себестоимость реализации 3. Цена 4. Коммерческие расходы 5. Управленческие расходы |

|

| 6. Итого | ΔПпв — ΔПпс +ΔПпц -ΔПпкр. -ΔПпур |

Сумма «Итого» должна быть равна абсолютному отклонению по строке 050 Формы №2 (графа 5). Если это не так, то расчеты ошибочны и дальнейший анализ не имеет смысла.

Факторный анализ может быть продолжен до чистой прибыли. Методика его проведения следующая:

- По приведенной схеме анализируется прибыль от продаж.

- Влияние всех остальных факторов (операционный доход, расход и т.д.) оценивается по графе 5 в приведенной выше таблице.

Лекции ТИПБ

| < Предыдущая | Следующая > |

ТОП-7 рекомендаций для повышения ROS

Перед разработкой плана по повышению рентабельности предприятия нужно определить причины его падения: кризис на экономическом рынке, уменьшение покупательского спроса, рост конкуренции, плохая работа менеджеров, недостаток технологии производства или большие издержки.

Первый шаг — определение наиболее затратных направлений с их последующим сокращением.

Повышение цен

Часто руководство принимает решение об увеличении цен на товары и услуги, что подразумевает пропорциональный скачок выручки. Однако стоит учитывать состояние рынка и экономики, предложение конкурентов и лояльность покупателей. Такой вариант событий приведет к увеличению доходности только при условии сохранения покупательского спроса и отсутствии кризиса.

Уменьшение издержек компании.

Низкий фактор окупаемости указывает на высокие затраты при производстве и реализации продукции. Нужно найти варианты снижения издержек через уменьшение штата, улучшение производственных и логистических процессов. Это обеспечит лучшие результаты без риска потери покупателя.

Снижение стоимости закупки.

Если ваши поставщики пошли путем повышения цен, имеет смысл найти другие фирмы с приемлемыми оптовыми ценами и удовлетворительным качеством сырья.

Увеличение доли перспективных продуктов.

Проведите анализ продаваемых продуктов и сделайте сравнительную оценку, определяя наиболее перспективные и убыточные направления

Изучите пожелания клиентов и продаваемый ассортимент, предложите востребованные товары, приносящие хорошую прибыль.

Рекламная кампания.

Если падение рентабельности вызвано уменьшением спроса, нужно уделить внимание маркетинговой стратегии. Стоит рассмотреть варианты бюджетных способов рекламы товаров и услуг, введение скидок и программ лояльности для постоянных покупателей

Продуманная стратегия продвижения поднимет ваши позиции и доход.

Разработка мотивационной программы сотрудников.

Объем продаж напрямую зависит от эффективности отдела сбыта, следовательно, высокая мотивированность работников приведет к росту коэффициента.Сдельная заработная плата, премии за выполнение плана и прочие бонусы стимулируют работу менеджеров на результат.

Улучшение сервиса.

Качество услуг определяет заинтересованность покупателей в приобретении продукции определенной компании. Улучшите обслуживание клиентов, используйте дополнительное предложения при покупке товаров, бесплатную доставку и прочие бонусы. Клиентоориентированный подход к потребителю существенно увеличивает продажи и не требует больших вложений.

АвторЛайк Центр

Последние статьи автора

Понятие и назначение факторного анализа

При оценке деятельности организации за отчетный период руководство или предпринимателя в первую очередь интересует прибыль. Этот показатель, в свою очередь, зависит сразу от нескольких факторов. Его можно проследить с учетом:

- товарооборота;

- количества позиций товаров (ассортимента);

- издержек, связанных с покупкой товаров;

- себестоимостью и отпускной ценой;

- потоком клиентов и т.п.

Таким образом, факторный анализ позволяет понять, какие именно факторы влияют на исследуемый параметр, и в какой степени (т.е. установить конкретные количественные взаимосвязи). Также благодаря факторному анализу можно отследить и внутренние связи между факторами. При наличии устойчивых закономерностей можно установить корреляцию, например, между потоком клиентов и ассортиментом компании. Очевидно, что предприятие с большим количеством клиентов может потенциально может предоставить более широкую линейку товаров, а малая компания – более узкую.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Методы подсчета

Выделяют две методики для расчета выручки. К таковым относятся следующие:

- Фактическая. Здесь учитывается весь объем денежных средств, который компания получила после реализации продукции либо услуг. Если товары продаются под реализацию либо с отсрочкой, то данная выручка никак не фиксируется, ведь она является фактически так и не поступившей. Любой авансовый платеж и задаток приравнивается к выручке и участвует в расчетах.

- Выручка по начислению. Учитываются в данном случае только потенциальные средства. В этом случае к выручке приравниваются те финансы, которые в будущем лишь поступят в предприятие, хотя продукция уже реализована. Сюда относятся еще те средства, которые в будущем будут получены по отсроченному платежу или процентной ставке по кредиту. Такой метод распространен в основном среди крупных организаций с большим товарооборотом.