Пояснения по требованию налоговых органов

Содержание:

- Налоговые требования: какие документы налогоплательщик вправе не предоставлять

- Виды пояснений по страховым взносам в ИФНС

- Формирование пояснений по иным основаниям

- Ответ на требование налоговой о предоставлении пояснений по страховым взносам

- Что будет, если не ответить на требование ФНС

- Документы бухгалтерского учета

- Готовим разъяснения по ошибкам

- Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

- Пришло требования от налоговой инспекции. Что делать?

Налоговые требования: какие документы налогоплательщик вправе не предоставлять

Налоговая служба может запрашивать у налогоплательщика документы — как при различных проверках, так и вне проверок. Налогоплательщик, в свою очередь, не обязан выполнять требования налоговых органов, которые не соответствуют НК РФ. Какие документы налоговая требовать не вправе, а налогоплательщик может не предоставлять?

Налоговая может потребовать документы в четырех случаях:

1) при проведении камеральной проверки декларации или расчета, представленного налогоплательщиком — получателем запроса;

2) при проведении выездной проверки налогоплательщика — получателя требования;

3) при «встречной» проверке (в этом случае проверка проводится не у адресата запроса, а у его контрагентов или других лиц, которые как-то с ним связаны);

4) вне рамок каких-либо проверок.

При получении требования налогоплательщик обязан предоставить запрашиваемые документы. Однако для ФНС существуют ограничения: не все документы можно включать в требование. Соответственно, налогоплательщик может правомерно не предоставлять некоторые из них. Рассмотрим, какие именно документы и в каких случаях можно не передавать в налоговую.

При камеральной проверке

В ходе этой проверки налоговые инспекторы направляют требование со ссылкой на ст. НК РФ о предоставлении того или иного документа. При этом сотрудники ИФНС не должны запрашивать, если в декларации:

|

Неточности |

Льготы |

Убытки |

НДС к возмещению |

Несоответствия |

|

— счета-фактуры, «первичку», договоры, любые данные бухучета (регистры, ОСВ); — штатное расписание; — данные налогового учета, включая книгу учета доходов и расходов и т. д.; — информацию, отличную от пояснений: расшифровки («дебиторки» и «кредиторки», по счетам бухучета, расходов и т. д.), сведения об основных средствах; — пояснения по экономической деятельности налогоплательщика — о причинах роста вычетов, падения доходов, динамике производства и т. п.; — еще одну уточненную декларацию (если уже была отправлена «уточненка») |

— документы, подтверждающие право на пониженную ставку |

— «первичку»; — регистры бухгалтерского и налогового учета; — карточки счетов; — ОСВ; — уточненную декларацию |

— ОСВ и прочие регистры бухучета; — договоры с покупателями продукции, входной НДС по которой заявлен к вычету; — документы на доставку товара до места хранения или реализации; — ветеринарные свидетельства на товар; —доверенности; — акты сверки и акты взаимозачетов; — трудовые книжки и штатное расписание; — приказы по кадрам; — сведения о назначении руководителя |

— пояснения или «уточненку»; — сводные и аналитические документы; — анализ конкретного счета; — документы (в том числе карточки счетов, ОСВ), не относящиеся к конкретным «проблемным» операциям |

В рамках камеральной проверки расчета по страховым взносам ИФНС не вправе

требовать пояснения и уточненный расчет.

Как подготовить «безопасный» ответ на требование ФНС при камеральной проверке и избежать новых претензий со стороны налоговых органов, читайте в статье.

При выездной проверке

В рамках этой проверки не могут быть запрошены со ссылкой на ст. НК РФ следующие документы:

- требование о предоставлении информации, в том числе в виде различных расшифровок, расчетов, списков и т. п.;

- документы, которые не относятся к проверяемому периоду либо срок хранения которых уже истек;

- копии документов, оригиналы которых уже находятся в руках проверяющих (в том числе когда ИФНС решила вернуть оригиналы, но налогоплательщик их еще не забрал).

При встречной проверке

В этом случае основанием для требования документов служит п. ст. 93 НК РФ. Под это требование не подпадают:

- документы по всей деятельности получателя запроса;

- трудовые договоры, где работодателем является сам получатель запроса;

- документы, касающиеся иных компаний, никак не связанных с проверяемым.

В других случаях

Ссылаясь на п. ст. 93.1 НК РФ, налоговики могут получить от налогоплательщика документы или информацию по конкретной сделке. В этой ситуации не обязательно предоставлять:

- документы и информацию по взаимоотношениям с контрагентом за период в целом, без привязки к конкретным сделкам;

- данные за определенный период по всем контрагентам;

- информацию, которая не имеет отношения к сделкам (штатное расписание, расшифровки строк декларации, показатели баланса или затрат и др.).

Алексей Крайнев,

юрист по налоговым, трудовым и гражданским правоотношениям

Вероника Брагина,

налоговый журналист справочно-правового сервиса Контур.Норматив

Виды пояснений по страховым взносам в ИФНС

Пояснения по страховым взносам в ИФНС могут представляться по нескольким основаниям, которые рассмотрим более детально.

Использование пониженного тарифа страховых взносов

Компания не подает в ИФНС какое-либо заявление для установления права использовать пониженный тариф по страховым взносам, а налоговики видят эту информацию по РСВ. Для подтверждения указанного права они могут выслать требование о предоставлении документов, на основании которых используются льготные ставки по страхвзносам.

Их перечень зависит от того, какую систему налогообложения использует хозяйствующий субъект, и каковы его виды деятельности. Например, в качестве доказательства может представляться копия КУДиР, копия свидетельства о резидентстве в особой экономической зоне, расчетно-платежные документы, копии документов о праве ведения определенного вида деятельности и др.

Подтверждающие документы могут оформляться как в электронном виде, так и на бумажном носителе в зависимости от того, каким образом направляются пояснения по требованию. Кроме того, они должны оформляться в качестве приложений к направляемому пояснению.

Использование необлагаемых сумм при расчете взносов

При расчете базы по страховым взносам из нее исключаются необлагаемые суммы, и для подтверждения права на их использование налоговая инспекция может запросить различные документы, например, по больничным листам, предоставлению суточных, при выплате детских пособий и т.д.

При составлении пояснения необходимо детально указать группировку необлагаемых выплат и суммы по ним, а для подтверждения использовать копии имеющихся документов.

Нулевой расчет по страховым взносам

Расчет по страховым взносам должны сдавать все страхователи вне зависимости от того, начислены или выплачены страховые взносы или нет. При отсутствии начислений по взносам формируется нулевой РСВ, по которому у налоговиков могут возникнуть определенные сомнения, и тогда они направят требование о предоставлении пояснений.

В качестве объяснений отсутствия начислений страховых взносов можно указать причину — приостановка ведения деятельности и выплаты зарплаты. Такое пояснение можно направить вместе с нулевым расчетом по страховым взносам в целях предупреждения дальнейших расспросов со стороны налоговой инспекции.

Формирование пояснений по иным основаниям

Если согласно поступившему Требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж или по иным ошибкам (противоречиям), выявленным в ходе камерального контроля декларации по НДС, то такие пояснения также представляются по формату, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, по ТКС через оператора ЭДО.

Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

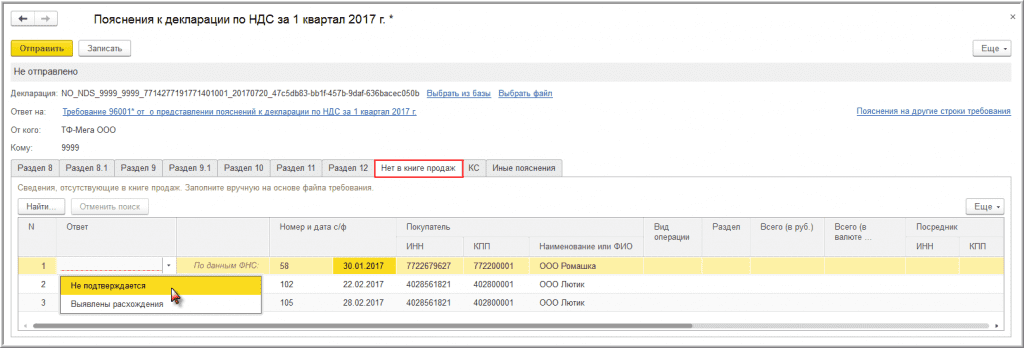

Так, например, в случае отсутствия в разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации, необходимо на закладке «Нет в книге продаж» представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в разделе 9 налоговой декларации (или в приложении 1 к разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются (рис. 3).

Рис. 3

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка Уточненные данные, в которой необходимо внести исправленные значения.

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в разделе 9, а в разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в приложение 1 к разделу 9.

Подготовленные пояснения также можно предварительно сохранить с помощью кнопки Записать или отправить в налоговый орган по кнопке Отправить.

Если в полученном требовании содержится приложение о представлении пояснений по сведениям, отсутствующим в книге продаж, только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в документе Пояснения к декларации:

- перейти на закладку Нет в книге продаж;

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате pdf;

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Напомним, что на закладке Иные пояснения документа Пояснения к декларации можно представит любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле. В этой части в формате ничего не изменилось.

Ответ на требование налоговой о предоставлении пояснений по страховым взносам

Если у налоговой при проведении проверки возникли расхождения или выявлены неточности, то она будет требовать пояснения по страховым взносом. Но, как правило, этот запрос не всегда значит, что в расчетах действительно выявлены нарушения. У инспектора просто могут возникнуть сомнения. Поэтому бояться таких запросов не стоит. Очень часто требование направляют, если выявлено снижение начисленных взносов по сравнению с предыдущим годом.

При получении требования надо обязательно ответить. Определенной формы ответа законодателем не установлено. Но следует придерживаться правил делового оборота. Ответ готовится в двух экземплярах на бланке организации, за подписью директора.

Структура стандартная:

- Название и адрес налоговой

- Сведения об организации

- Данные о требовании (номер, дата, о чем оно)

- Изложить причины

- Перечень прилагаемых документов

Содержание письма зависит от конкретной причины, по которой требуют пояснения. Все пояснения надо подкреплять нормами закона. К примеру, если понижен тариф взносов, то должна быть ссылка на статью закона, на основании которой применяется пониженный тариф, вид деятельности фирмы или ИП и т.д.

Что будет, если не ответить на требование ФНС

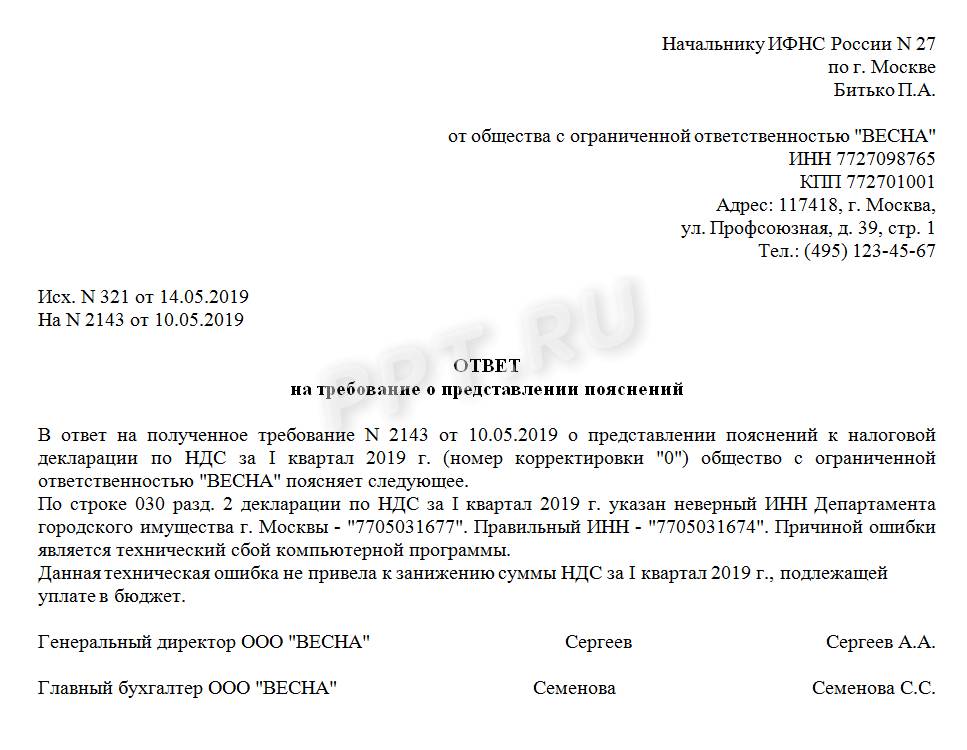

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию. Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет. Ошибку, из-за которой была занижена сумма налога, можно исправить, только подав «уточненку» — одних пояснений для налоговиков в таком случае будет недостаточно.

Письмо-пояснение в налоговую: образец по убыткам

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Любой налогоплательщик может столкнуться с необходимостью написания разъяснительного письма в отделение ФНС. Например, после подачи декларации 3-НДФЛ для обоснования полученных доходов и понесенных расходов, для уплаты налога с прибыли, для оформления налогового вычета и прочее. В любом случае понадобится проверка, по результатам которой могут запросить разъяснения гражданина.

Понижение налоговых платежей

Граждане РФ часто сталкиваются с необходимостью подавать налоговую декларацию по форме 3-НДФЛ в налоговый орган для подтверждения своих доходов и важных расходов, чтобы уплатить налог с прибыли или имущественное взыскание либо, напротив, оформить полагающийся в соответствии с государственной программой субсидирования налоговый вычет. Во всех случаях по предоставленным данным проходит камеральная проверка со стороны налоговиков, на основании которой могут возникнуть вопросы, требующие пояснений.

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Лица, отчитывающиеся по упрощёнке, должны предоставлять документацию об авансировании налога на прибыль за каждый квартал, в противном случае, упрощенец рискует быть переведённым на полноценную систему налогообложения

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Исправленную декларацию 3-НДФЛ под номером соответствующей корректировки в верхней части титульного листа документа.

Дополненную сопроводительную документацию в виде справки о доходах по форме 2-НДФЛ, договоров о реализации зарегистрированного движимого или недвижимого имущества с получением прибыли и сформированной в результате этих действий налогооблагаемой базы. Сюда же относятся недостающие бумаги, подтверждающие расход лица на лечение, обучение или жилую недвижимость, которые доказываются чеками, кассовыми ордерами или документами, подтверждающими внесение платежей по ипотечному или другому целевому кредиту

Юридические лица в данном случае должны уделить особое внимание налогу на прибыль и НДС с формированием доказательной базы.

Инструкция 1 Если вы планируете лично отнести письмо в инспекцию или направить его по почте, укажите в первой строке ее название, можно сокращенное: ИФНС, ее номер после дефиса и город или район, где расположена инспекция. Например, ИФНС-16 по г. Москве.Вы можете также адресовать письмо начальнику инспекции или ее конкретному сотруднику. Для этого укажите его должность, фамилию и инициалы. Впрочем, все это не гарантирует, что ваше письмо передадут на исполнение именно тому, кому вы его адресуете.При подаче обращения через онлайн форму на сайте ФНС России или регионального управления вы можете выбрать орган, в который обращаетесь, из выпадающего списка.

Документы бухгалтерского учета

-

налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

-

декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

-

налоговые карточки по учету доходов и налога на доходы физических лиц (форма N 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

-

первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

-

переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

-

реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

-

документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

-

документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

-

расчеты, заключения, справки, переписка к договорам, соглашениям хранятся не менее 5 лет после истечения срока действия договора, соглашения (ст. 455 Перечня);

-

акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня);

-

регистры бухгалтерского (бюджетного) учета (главная книга, журналы — ордера, мемориальные ордера, журналы операций по счетам, оборотные ведомости, накопительные ведомости, разработочные таблицы, реестры, книги (карточки), ведомости, инвентарные списки и др.) — 5 лет (ст. 361 Перечня);

-

документы (акты, сведения, справки, переписка) о взаимных расчетах и перерасчетах между организациями — 5 лет (ст. 366 Перечня);

-

счета-фактуры — 4 года (ст. 368 Перечня);

-

ценовые соглашения между производителями и поставщиками материально-технических ресурсов — 5 лет (ст. 300 Перечня);

-

договоры, соглашения — 5 лет (ст. 436 Перечня);

-

сроки хранения документов, связанных с транспортным обслуживанием, указаны в разделе 10.3 «Транспортное обслуживание, внутренняя связь» Перечня;

-

таможенные декларации (экземпляр участника внешнеэкономической деятельности) — 5 лет (ст. 757 Перечня); спецификации на отгрузку и отправку продукции, материалов (сырья), оборудования — 5 лет (ст. 756 Перечня);

-

документы (заключения, справки, технико-экономические обоснования) о целесообразности закупок импортной продукции и материалов — 10 лет (ст. 506 Перечня);

-

переписка по вопросам импорта — 10-15 лет (ст. 507 Перечня).

Готовим разъяснения по ошибкам

Если запрос ФНС содержит конкретный код ошибки, то действия налогоплательщика следующие. В первую очередь, требуется проверить декларацию по НДС:

- проконтролируйте правильность заполнения и арифметические подсчеты;

- сверьте данные с документами (журналами учета, счетами-фактурами, книгами покупок/продаж);

- проверьте суммы начисленного налога по ставкам.

Обратите особое внимание на то, как отражены в декларации сведения, по которым пришел запрос от ФНС (даты, суммы, номера счетов-фактур и прочее). После проверки у налогоплательщика есть три варианта действия:

После проверки у налогоплательщика есть три варианта действия:

|

Ошибок в декларации нет |

Если в отчетности нет ошибок, то придется пояснить ФНС причину выявленных расхождений. В разъяснении следует указать, что:

Правила закреплены Письмом ФНС России от 03.12.2018 N ЕД-4-15/23367@. |

|

Имеются недочеты, но налог не занижен |

Если недочет в отчете не привел к искажению сумм налоговой базы и занижению НДС, у налогоплательщика есть выбор. Допустимо три варианта:

Последний вариант рекомендован ФНС. Но этот способ подачи пояснений — право налогоплательщика, а не обязанность. |

|

Имеются ошибки, налог занижен |

Если же ошибки привели к занижению налога в отчетности, то подайте корректировку. А вот пояснения в данном случае предоставлять в ФНС не обязательно. Не забудьте доплатить часть налога, если в результате исправления ошибки образовалась недоимка перед бюджетом. |

Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

Снимаете вычеты сами — еще раз обратите внимание на часть 4 статьи 81 НК РФ !

По правилам этой статьи освобождение от штрафа при занижении налога возможно только если уточненка представляется до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога .

Информационное письмо из налоговой с предложением снять вычеты по НДС и/или расходы, для статьи 81 кодекса однозначно – налоговая знает и информирует вас, что вы незаконно занизили налоговую базу и, соответственно, занизили сумму налога.

Ваши действия по «самостоятельному доначислению» налога в уточненке по «рекомендации» налоговой в информационном письме – это ваше согласие с доводами налоговой в ее информационном письме. Чем вы подтверждаете, что о налоговая узнала о неполном отражении налога до подачи вами уточненки.

Правда у в случае подачи уточненки, у вас встанет еще один вопрос: вас привлекут по части 1 статьи 122 Налогового кодекса к штрафу 20%, или по части 3 – на 40%, за умышленные действия направленные на занижение суммы налога через взаимодействие с организацией — сомнительный контрагент, проблемный контрагент, однодневку.

Пришло требования от налоговой инспекции. Что делать?

Если налоговый орган проводит камеральную проверку вашей декларации, то он должен указать в требовании только ст. 93 НК. В этом случае проверьте соответствие перечня запрашиваемых документов положениям ст. 88 НК РФ:

- Пример 1. Запрашивают документы, поскольку вы направили декларацию по НДС к возмещению (п. 8 ст. 88 НК РФ). В этом случае вы обязаны представить только документы, связанные с налоговыми вычетами: счета-фактуры, первичные документы по оприходованию товаров, принятию к учету работ, услуг и т.п. Возможно, налоговый орган потребовал представить документы из-за того, что выявил противоречия по операциям НДС в вашей декларации или в связи со сверкой данных деклараций других плательщиков НДС. Тогда вы обязаны представить только документы, относящиеся именно к этим операциям.

- Пример 2. Запрашивают документы в связи с выездной или камеральной проверкой вашего контрагента (п.1 ст. 93.1 НК РФ). Налоговики должны запросить только документы по взаимоотношениям с этим контрагентом и не более.

Важно: если запросили документы по сделке, то объем запрашиваемых документов должен ограничиваться одной сделкой. Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

- 200 руб. за один непредставленный документ, если документы запрошены в отношении вас (п. 1 ст. 126 НК РФ);

- 10 000 руб. за сам факт непредставления документов, если документы запрошены в отношении вашего контрагента или по сделке (п. 2 ст. 126 НК РФ).

Придется доказывать свою правоту в суде, а судебная практика по таким спорам противоречива.

Но и бездействовать тоже нельзя.

Определитесь, есть ли возможность вообще представить запрошенные документы. Вы не обязаны составлять и, соответственно, представлять документы, не предусмотренные законодательством. Например, налоговая инспекция запросила журнал учета въезда и выезда автотранспорта. Ведение такого журнала законодательством не установлено, и у вас его просто может не быть. Тогда сообщите, что его нет.

Если местная налоговая инспекция превышает полномочия, вы можете сразу по получению требования:

- запросить у этой инспекции пояснения по действиям; либо

- обжаловать их в вышестоящий налоговый орган — управление ФНС по субъекту РФ.

Наиболее эффективное действие — официальное направить жалобу в порядке ст. 139 НК РФ.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика

Расписание вебинаров

Жалоба подается в вышестоящий налоговый орган, но через налоговую, требование которой обжалуется (п.1 ст. 139 НК РФ). По сути, местная налоговая обязана принять меры по устранению нарушения прав лица, подавшего жалобу, то есть в отношении самой себя (п. 1 ст. 139 НК РФ). Налоговые инспекции, зачастую, понимая, что их действия нарушают права налогоплательщика, корректируют их и предлагают плательщику отозвать жалобу, чтобы не портить» показатели своей деятельности.

Если после получения жалобы местная налоговая не изменила свои действия и все же пришлось представить все запрошенные документы, вам все равно пригодится решение вышестоящего налогового органа, чтобы понимать его позицию:

будет понятно, по каким моментам можно отстоять свои права в налоговой, а по каким придется обращаться в суд.

Ниже в разделе «Шпаргалка» скачайте подборку — выводы, которые сделали Минфин и ФНС России в своих письмах, а также судебные разбирательства по вопросам представления налогоплательщиками истребуемых документов.

- Эта подборка поможет вам принять правильное решение по представлению документов, также ее можно использовать в качестве аргументов при обжаловании действий налоговиков.

- Учитывайте, что судебная практика по вопросам истребования широка и есть противоречивые судебные решения.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка от Контур.Школы. Истребование документов. Подборка судов и писем

747 КБ