Коды налоговых вычетов по ндфл — таблица на 2021 год

Содержание:

- Что писать в строке 312

- Расходы на приобретение (строительство) жилья

- Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- Кому и в каких случаях предоставляют

- Для чего может потребоваться справка по подоходному налогу

- Субсидии

- Что такое код вычета 503?

- Стандартные вычеты на детей налогоплательщика

- Кому понадобится код 311

Что писать в строке 312

Если работнику согласно предоставленного уведомления из ФНС предоставляется вычет по процентам, уплаченным в связи с ипотечным кредитованием, то ответственное лицо при оформлении справки 2-НДФЛ должен использовать имущественный вычет 312. Так, при внесении сведений в раздел 4 бланка справки, необходимо проставить данный код, а напротив него указать общую сумму предоставленной по нему льготы за год.

Кроме этого закон требует, чтобы в этом же разделе ниже были указаны реквизиты уведомления, выданного ФНС о праве на данную льготу — порядковый номер, дата выдачи и код ФНС, которая ее произвела.

Нужно помнить, что предоставлять вычет можно только с того месяца, который указан в уведомлении. Установка льготы «задним числом» не допускается. Если одновременно предоставляется льгота и по покупке жилья, и по процентам, то вторая не начнет действовать до тех пор, пока не будет полностью израсходована первая.

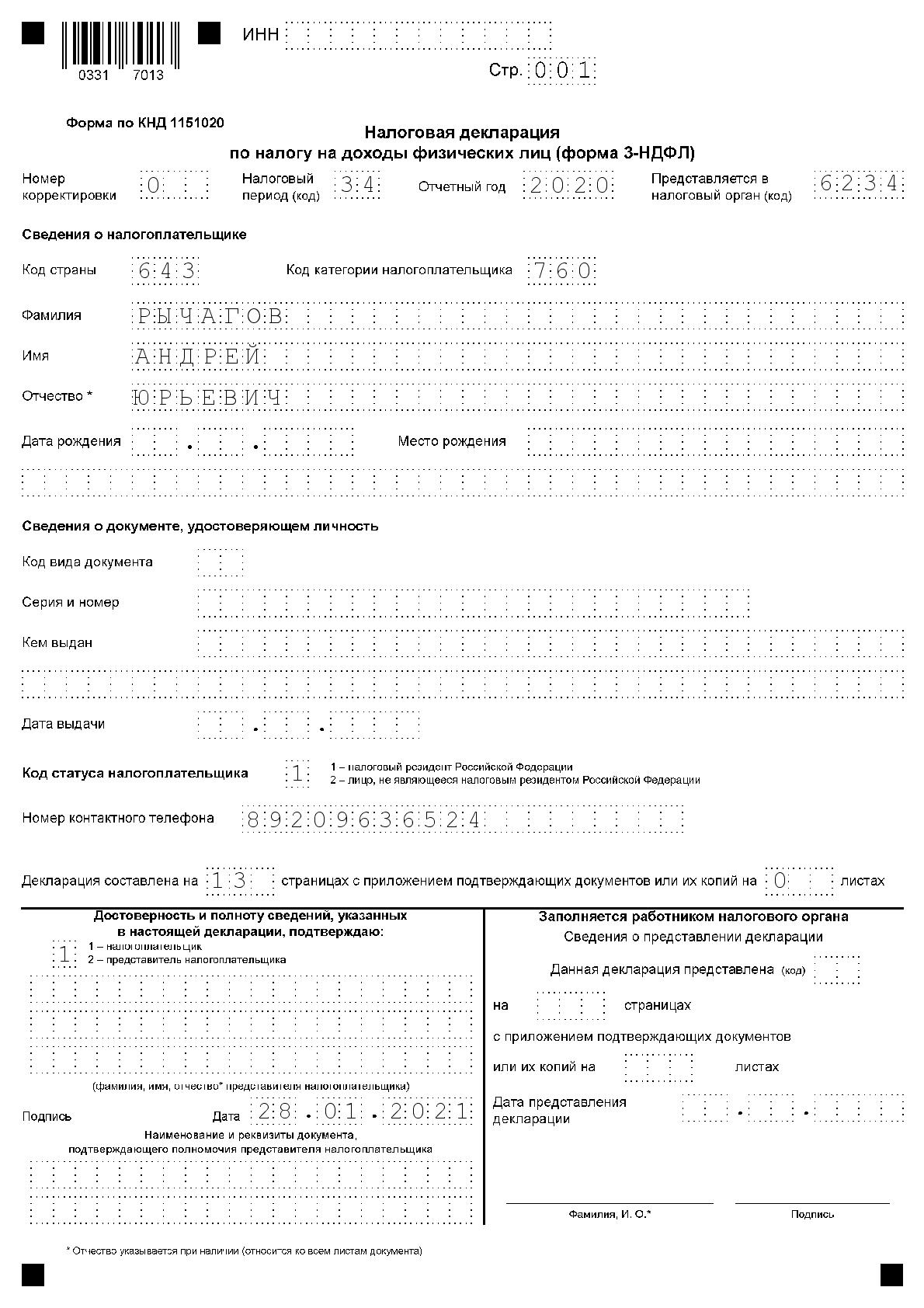

Рассмотрим заполнение документов. Согласно уведомлению, общая сумма вычета — 286500 руб, в предыдущие годы не предоставлялась. За отчетный год сумма использованного вычета — 198756 руб. Эта цифра проставляется вместе с кодом 312 в таблице в разделе 4 справки 2-НДФЛ.

Ниже под таблицей необходимо указать сведения об уведомлении. Например, это будет документ №313 от 10.06.2018 г., выдана ФНС № 2316.

При заполнении декларации 3-НДФЛ на листе Д1 необходимо:

- Строка 130 (пункт 1.13) указывается общая сумма уплаченных процентов — в нашем случае это 286500 руб.

- Строка 190 (пункт 2.6) — сюда переносится из справки 2-НДФЛ сумма предоставленного вычета по коду 312. В примере это 198756 руб.

- Строка 240 (пункт 2.11) — сюда вписывается остаток вычета, если он не полностью израсходован в данном году. В нашем примере сюда необходимо внести: 286500-198756=87744 руб.

Расходы на приобретение (строительство) жилья

Вычет представляется в сумме расходов (но не более 2 000 000 руб.) на строительство / приобретение на территории РФ жилья, земельных участков или долей в них. Если вычет по расходам на приобретение жилья в размере менее 2 000 000 руб. использован не полностью, то остаток вычета можно использовать при получении вычета на строительство/приобретение другого жилья (если первый объект приобретен после 01.01.2014).

Зачастую возникает вопрос о том, в каком налоговом периоде возникает право на вычет при приобретении квартиры по договору участия в долевом строительстве. Минфин в своем письме от 12.02.2018 № 03-04-09/8397 указывает, что вычет предоставляется за тот налоговый период, в котором возникло право на его получение, или в последующие налоговые периоды вне зависимости от периода, когда налогоплательщик нес расходы по приобретению вышеуказанного имущества.

Налогоплательщик вправе претендовать на получение имущественного налогового вычета начиная с налогового периода, в котором квартира передана застройщиком и принята налогоплательщиком как участником долевого строительства на основании передаточного акта, подписанного сторонами, и соответствующих документов.

Если жилье приобретают супруги во время брака, то приобретенное имущество является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства. Каждый из супругов имеет право на получение имущественных налоговых вычетов, исходя из величины расходов каждого лица, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на погашение процентов по целевому займу (кредиту).

При этом общая сумма предоставленного каждому из супругов налогового вычета должна оставаться в пределах максимального размера (2 000 000 руб. — по стоимости жилья, 3 000 000 руб. — по величине уплаченных процентов по ипотеке) (письмо Минфина РФ от 02.02.2018 № 03-04-05/6101).

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

|

Код вычета |

Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Кому и в каких случаях предоставляют

Налоговый вычет – это льгота, которую предоставляет государство за совершение значимых действий. Удержание представляет собой финансовую поддержку в виде регулярного или разового возврата установленной денежной суммы. Сумма может исчисляться фиксированным размером или процентом от определённой законодателем суммы.

Для получения льготы необходимо:

- быть гражданином РФ,

- осуществлять декларирование доходов.

Налоговая льгота родителям – одна из самых распространённых льгот в налоговой системе страны

Вычеты подразделяются на:

- стандартные,

- имущественные,

- социальные,

- профессиональные,

- связанные с переносом убытков от операций физических лиц с ценными бумагами.

Порядок оформления и суммы удержания предусмотрены статьёй 218 НК РФ. Данный вид удержания представляет собой сумму свободную от налогообложения. То есть 13 % подоходный налог к ней не применяется.

Если отнестись к процессу внимательно, то оформление происходит достаточно просто

Право на оформление льготы имеют:

- биологические родители,

- приёмные родители,

- опекуны,

- попечители.

Важно! Право на льготу имеет каждый родитель, но оформить её получение в двойном размере можно на одного из родителей в случае предоставления вторым родителем письменного заявления об отказе от оформления и ежемесячного подтверждения заработной платы справкой по форме 2-НДФЛ. Также право на двойное удержание имеют матери-одиночки

Льгота предоставляется на каждого ребёнка:

- младше 18 лет,

- младше 24 лет, если он студент очной формы обучения, аспирант, ординатор, курсант (при этом возврат не превышает 12 000 рублей суммарно).

Основаниями для прекращения предоставления льготы являются:

- достижение установленного возраста (18 лет или 24 лет соответственно),

- вступление ребёнка в брак,

- смерть.

Важно! В течение календарного года удержание производится до месяца, в котором суммарный заработок родителя превысит 350 тысяч рублей. https://www.youtube.com/embed/_bz_WG44z88

https://youtube.com/watch?v=_bz_WG44z88

Для чего может потребоваться справка по подоходному налогу

Такой налоговый документ, как 2-НДФЛ, имеет довольно широкое применение. Главной задачей реестра является подтверждение полученного дохода и начисленного налога. Кроме того, он отражает все положенные льготы работника и суммы перечисленного налоговым агентом платежа.

Справка 2-НДФЛ предоставляется по требованию в различные кредитные учреждения, а также для получения социальных субсидий и льгот. В связи с этим граждане, получившие на руки такую справку, довольно часто задают вопрос: «Что означает код 114?»

Справка по подоходному налогу предоставляется бухгалтером компании по первому требованию сотрудника, а также ежегодно после сдачи годовой отчётности. 2-НДФЛ должна быть заполнена в соответствии с налоговым учётом предприятия. В ней не допускаются исправления и приписки. Визируется такой документ директором фирмы, в завершение ставится печать. Только так оформленная справка имеет полную юридическую силу и может быть представлена даже в суде.

Субсидии

Удержание алиментов и перечисление их взыскателю Если в исполнительном документе не указывается сумма алиментов или их фиксированный размер, что определен в соответствии с прожиточным минимумом, то рассчитываются они следующим образом:

- На 1 ребенка — ¼ дохода плательщика.

- На 2 детей — 1/3 дохода.

- На 3 детей и больше — ½ дохода.

Общий размер алиментных выплат не должен превышать 70% от суммы дохода плательщика за вычетом НДФЛ. В соответствии с законодательством, работодатель обязан перечислить алименты получателю в течение трех рабочих дней с момента выплаты работнику зарплаты или другой суммы, с которой они могут быть удержаны.

Алименты на ребенка Место регистрации Каков срок действия справки 2 ндфл при предоставлении в суд для начисления алиментов.читать ответы (1) Теги: Срок действия справки Установленный законом срок Срок действия Взял справку 2 ндфл зарплатой 15000 на алименты пришло письмо от пристава на работу на алименты а бугалтер заявляет что будет не от 15000 алименты а от 18000 платить алименты разве это правомерно?читать ответы (2) Теги: Заработная плата Взять справку Я очень много должен по алиментам, судебный пристав сказал принести справку 2 НДФЛ и долг пересчитаем! Той фирмы где я работал уже нетчитать ответы (1) Теги: Судебные приставы Сделать запрос Нужна ли справка 2 НДФЛ от бывшего супруга для подачи на алименты через суд?читать ответы (1) Теги: Нужна ли справка Бывшие супруги Подача на алименты У моего сына и сожительницы общий ребенок, она подаёт на алименты и требует справку 2 ндфл.

Семейное право Алименты считаются до или после удержания НДФЛ? Законодательство РФ обязывает каждого родителя обеспечивать своих детей, пока они не достигнут совершеннолетия. Если ребенок проживает только с матерью или только с отцом, то другой должен оказывать материальную помощь на его содержание. В действительности дети чаще всего остаются жить с мамой, поэтому платит алименты отец. Получатели алиментов нередко задаются вопросом, являются ли получаемые ими алименты доходом, алименты удерживаются до начисления НДЛФ или после.

НДЛФ — это налог, которым облагаются доходы физических лиц. Его величина составляет 13% и удерживается из официального дохода плательщика налогов.

Также по теме: Как проходит суд по алиментам?

Выплаты, которые являются алиментами в соответствии с Семейным кодексом РФ, не облагаются НДФЛ. Несмотря на это, в нестандартных ситуациях бухгалтера озадачены проблемой.

В соответствии с законодательством РФ 2021, сначала удерживаются суммы в погашение долгов первой очереди. К ним относится алименты и следующие требования:

- По возмещению причиненного здоровью вреда.

- По возмещению вреда в связи со смертью кормильца.

- По возмещению ущерба, который был причинен преступлением.

- О компенсации морального вреда.

На втором плане находятся требования, связанные с платежами в бюджет. Затем осуществляются все остальные удержания

При этом важно учитывать, что при взыскании алиментов на несовершеннолетних детей и иных требований первой очереди, общий размер удержания не может превышать 70% от зарплаты и других доходов должника. В иных случаях можно удержать не более 50%

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Кому понадобится код 311

Доход физических лиц бывает в разных формах — денежной и неденежной. Кроме того это могут быть расчеты от работодателя, предпринимателей, самозанятых, других компаний или лиц, занимающихся частной практикой:

- поступления денег или имущества в оплату за труд;

- поступления средств в оплату по гражданско-правовым договорам за исполнение работ или услуг;

- зачисление или расчет от предоставления лицензионных услуг обладателям интеллектуальной собственности;

- зачисление средств за продажу интеллектуальной собственности или расчет с обладателем авторского права;

- другие доходы.

Если при подаче 2-НДФЛ работодателем допущена ошибка или неточность в кодировке, то налоговый орган штрафует. Чтобы избежать штрафа можно подать исправленную отчетность самостоятельно, до выявления ошибки налоговым органом, или не допускать неточности при подаче декларации.