Ндфл 15 процентов. кто будет платить такой налог в 2021 году?

Содержание:

- Будет полезным!

- Как будет считаться налогооблагаемая база по НДФЛ

- Тезисно

- Еще раз по 10 тыс. семьям с детьми

- Как будет происходить удержание налога?

- Налоги для УСН

- Как будет считаться налогооблагаемая база по НДФЛ

- Правила переходного периода по НДФЛ

- Налоговые ставки, применяемые на сегодняшний день

- Объект обложения

- Справка НДФЛ

- Какие доходы будут облагаться по ставке 15 %

- Налог на прибыль Объект налогообложения

- Что такое упрощенная система налогообложения 15 процентов

- Как будет применяться ставка НДФЛ 15% с 2021 года

- Вычеты

- Уплата НДФЛ единым платежом

Будет полезным!

——————-

PDF ГИД «Все виды налоговых вычетов и льгот по НДФЛ» Самый полный обзор! Всё про вычеты за покупку жилья, за детей, за обучение и лечение (себя и родных), по стоматологии, по ИИС и т.д. Как получить вычеты через работодателя и налоговую. Успейте податься на вычеты и льготы до конца года, чтобы не потерять их! Скачайте — здесь.

PDF ГИД «Все виды налоговых вычетов и льгот по НДФЛ» Самый полный обзор! Всё про вычеты за покупку жилья, за детей, за обучение и лечение (себя и родных), по стоматологии, по ИИС и т.д. Как получить вычеты через работодателя и налоговую. Успейте податься на вычеты и льготы до конца года, чтобы не потерять их! Скачайте — здесь.

——————-

Онлайн Курс (Тренинг) по Финансам Тимура Мазаева. 7 недель (2 раза в неделю) практического обучения на простом и понятном языке о том, как: преодолеть установки бедных; правильно сберегать и сохранять деньги; уменьшить расходы; ставить цели; вести бюджет; сократить сроки и проценты по кредитам в разы и т.д. Начните обучение в воскресенье здесь!

Онлайн Курс (Тренинг) по Финансам Тимура Мазаева. 7 недель (2 раза в неделю) практического обучения на простом и понятном языке о том, как: преодолеть установки бедных; правильно сберегать и сохранять деньги; уменьшить расходы; ставить цели; вести бюджет; сократить сроки и проценты по кредитам в разы и т.д. Начните обучение в воскресенье здесь!

Как будет считаться налогооблагаемая база по НДФЛ

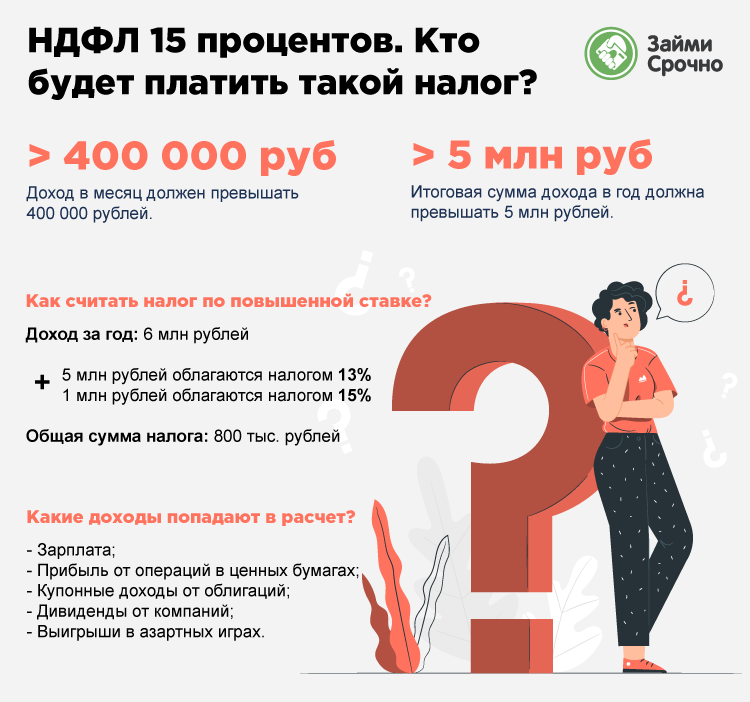

НК вводит совершенно новое понятие в целях расчета налога — совокупность налоговых баз. Чтобы понять, превысил ли доход пороговое значение, базы, включаемые в расчет, будут складывать.

Т.е. если ваш доход составил за год:

- 2 млн — зарплата;

- 1,5 млн — вознаграждения по договорам оказания услуг;

- 3 млн — дивиденды от организации, где вы являетесь учредителем,

то при его сложении получается, что совокупность налоговых баз составляет 6,5 млн рублей и вы превысили “лимит” на 1,5 миллиона.

При этом расчет налога будет выглядеть следующим образом:

- 5 млн по ставке 13% — НДФЛ составит 650 000 рублей;

- 1,5 млн по ставке 15% — НДФЛ составит 225 000 рублей.

Общая сумма налога — 875 000 рублей. Если бы вы платили НДФЛ по прежней ставке, то сумма налога была бы равна 6,5 млн * 13% = 845 000 рублей. Разница — 30 тысяч рублей. Учитывая размер дохода, не такая большая потеря. Для тех, у кого превышение будет незначительным, сумма налога точно не станет чувствительным расходом.

К сведению! Для тех, чей доход не превышает 5 миллионов, ничего не изменится. А это большая часть обычных работающих граждан. По статистическим данным более 5 миллионов рублей (т.е. примерно 417000 в месяц) получает всего 1% налогоплательщиков.

Но новая система пока не совсем ясна, кажется, даже налоговикам. А тем более сложно будет с ней разобраться налоговым агентам (учитывая совокупный расчет и другие нюансы) и самим гражданам. Чтобы смягчить переход к новым условиям, закон устанавливает переходный период в 2021 и 2022 годах.

Тезисно

В 2021 году, согласно целому ряду законодательных поправок, вступили в действие изменения по НДФЛ.

Среди наиболее важных:

- изменение сроков сдачи налоговой отчетности и контрольных соотношений по ней;

- более широкое обязательное применение электронной отчетности;

- возможность для организации, имеющей обособленные подразделения, выбрать, куда удобнее сдавать отчеты и перечислять налог;

- расширение списка необлагаемых доходов и льгот по НДФЛ (ст. 217 НК РФ);

- обязанность уплачивать скрытый или недоплаченный налог, обнаруженный при проверке ФНС, из средств работодателя;

- использование единого налогового платежа гражданина при погашении задолженности по НДФЛ.

Еще раз по 10 тыс. семьям с детьми

Самой масштабной антикризисной мерой поддержки стала разовая выплата в июне 10 тыс. руб. на каждого ребенка от трех до 16 лет. Во вторник президент объявил о выплате 10 тыс. руб. еще раз, в июле, но теперь разовое пособие смогут получить все дети с рождения до 16 лет, то есть свыше 27 млн детей. На финансирование выплаты будет направлено более 274 млрд руб., сообщил глава Минтруда Антон Котяков. «По сути, это деньги, раздаваемые людям в целях повышения покупательной способности населения и тем самым стимулирования экономики, — считает Фетисов. — А учитывая, что российское общество в целом находится в тяжелом экономическом положении и привыкло жить по принципу «деньги нужны сейчас, а потом заработаем», то какой-то прирост на 5–7% голосов за поправки это вполне может прибавить».

Как будет происходить удержание налога?

Если гражданин официальной трудится в компании, то для него ничего не изменится. Работодатель самостоятельно подсчитает сумму налога и выплатит ее государству.

Бывает, что гражданин трудится в нескольких местах одновременно. И здесь возможна следующая ситуация. По отдельности его трудовые доходы не выходят за рамки 5 млн рублей в год, но вот, если их суммировать, то возникает повышенный налог.

В этом случае работодатель высчитывает налог в меру своих знаний и переводит деньги в бюджет. Например, компания А платит гражданину 4 млн рублей в год, а компания Б – 3 млн рублей. Бухгалтерии каждой компании видят, что в их случае сумма не выходит за рамки 5 млн рублей, поэтому удержат только 13%.

Но на этом для плательщика ситуация не закончится. Налоговая инспекция соберет данные со всех компаний и выяснит, что доходы гражданина превысили 5 млн рублей. Инспекторы самостоятельно произведут расчет, обладая всей информацией, и доначислят нужную сумму. Гражданину направят специальное налоговое уведомление. В определенный срок нужно будет оплатить недостачу.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Как будет считаться налогооблагаемая база по НДФЛ

НК вводит совершенно новое понятие в целях расчета налога — совокупность налоговых баз. Чтобы понять, превысил ли доход пороговое значение, базы, включаемые в расчет, будут складывать.

Т.е. если ваш доход составил за год:

- 2 млн — зарплата;

- 1,5 млн — вознаграждения по договорам оказания услуг;

- 3 млн — дивиденды от организации, где вы являетесь учредителем,

то при его сложении получается, что совокупность налоговых баз составляет 6,5 млн рублей и вы превысили “лимит” на 1,5 миллиона.

При этом расчет налога будет выглядеть следующим образом:

- 5 млн по ставке 13% — НДФЛ составит 650 000 рублей;

- 1,5 млн по ставке 15% — НДФЛ составит 225 000 рублей.

Общая сумма налога — 875 000 рублей. Если бы вы платили НДФЛ по прежней ставке, то сумма налога была бы равна 6,5 млн * 13% = 845 000 рублей. Разница — 30 тысяч рублей. Учитывая размер дохода, не такая большая потеря. Для тех, у кого превышение будет незначительным, сумма налога точно не станет чувствительным расходом.

К сведению! Для тех, чей доход не превышает 5 миллионов, ничего не изменится. А это большая часть обычных работающих граждан. По статистическим данным более 5 миллионов рублей (т.е. примерно 417000 в месяц) получает всего 1% налогоплательщиков.

Но новая система пока не совсем ясна, кажется, даже налоговикам. А тем более сложно будет с ней разобраться налоговым агентам (учитывая совокупный расчет и другие нюансы) и самим гражданам. Чтобы смягчить переход к новым условиям, закон устанавливает переходный период в 2021 и 2022 годах.

Правила переходного периода по НДФЛ

Два года будет действовать принцип расчета по каждой отдельной налогооблагаемой базе, а не их совокупности.

Используем данные предыдущего примера: 2 млн — зарплата, 1,5 млн — по договорам оказания услуг, 3 млн — дивиденды; каждый доход — это самостоятельная налогооблагаемая база. И каждая не превышает пяти миллионов рублей. Значит, если такой доход вы получите в 2021 или в 2022 году, то налоговая ставка для вас составит прежние 13%.

Но если, к примеру, вы дополнительно к вышеперечисленным доходам выиграете в лотерею 10 миллионов (вот бы здорово, да?), то по этой базе налог будет рассчитываться по двум ставкам: 5 млн по ставке 13% и 5 млн по ставке 15% НДФЛ. Мало того, для определения совокупной налоговой базы используются составляющие — налоговые базы, которые рассчитываются с учетом применения налоговых вычетов: на детей, имущественных и других.

Налоговые ставки, применяемые на сегодняшний день

Налог на доходы физических лиц относится к налогу федерального уровня. На законодательном уровне подоходный налог регламентирован гл. 23 Налогового кодекса РФ.

Плательщиками могут выступать как резиденты, так и нерезиденты. В случае если доход был получен в валюте, то его необходимо пересчитать по курсу Центробанка в день получения.

Перечисление налога могут осуществлять как непосредственно физические лица, например, ИП, так и налоговые агенты в лице организаций.

Ставки, применяемые на территории Российской Федерации, представлены ниже в таблице.

| Ставка | Облагаемый доход |

| 13 % | Доходы резидентов, за исключением тех, что описаны в п. 2 ст. 224 НК РФ |

| Зарплата нерезидентов из других государств, которым выдан патент, граждан из Европейского экономического союза, высококвалифицированных специалистов, беженцев и тех, кто получил временное убежище на территории РФ | |

| 15 % | Дивиденды нерезидентов |

| 30 % | Прочие доходы нерезидентов |

| 35 % | Выигрыши, призы и материальная выгода резидентов |

Объект обложения

Совокупный облагаемый доход, полученный в календарном году,

как в денежной, так и в натуральной форме, в том числе в виде материальной

выгоды.

Датой получения дохода является дата выплаты дохода (включая

аванс), либо перечисления дохода, либо дата передачи дохода в натуральной

форме.

Доход в иностранной валюте в целях налогообложения

пересчитывается в рубли по курсу ЦБ РФ на день получения.

Совокупный облагаемый доход

Материальная выгода

При получении работником от организации беспроцентной ссуды

или ссуды под низкий процент совокупный облагаемый доход включает материальную

выгоду в виде экономии на процентах.

Выгодой является разница между суммой, исчисленной исходя из

2/3 ставки рефинансирования ЦБ РФ по средствам в рублях (или 10% годовых по

средствам в инвалюте), и суммой фактически уплаченных процентов. Налог на

материальную выгоду удерживается организацией.

Продажа имущества

При продаже имущества, принадлежащего на праве собственности

гражданину, не зарегистрированному как плательщик налога, совокупный облагаемый

доход может быть уменьшен на сумму, не превышающую 5000-кратный размер ММОТ, при

продаже жилья, дач, садовых домиков, земельных участков, земельных паев (долей),

или на сумму, не превышающую 1000-кратный размер ММОТ — при продаже другого

имущества. (По желанию плательщика этот вычет может быть заменен вычетом

фактически произведенных и документально подтвержденных расходов.)

Получение доходов из источников за пределами РФ

При получении доходов из источников за пределами РФ

гражданами, имеющими постоянное местожительство в РФ, к вычету принимаются суммы

налогов, уплаченных за пределами РФ, но не более сумм, причитающихся по

законодательству РФ, т.е. с применением российской шкалы подоходного

налога.

Доходы, не подлежащие обложению

· Проценты и выигрыши по государственным ценным

бумагам и по бумагам органов местного самоуправления

· Страховые выплаты (возмещения) по обязательному

страхованию, по договорам добровольного долгосрочного (на срок не менее пяти

лет) страхования жизни, имущественного страхования и страхования ответственности

в связи с наступлением страхового случая, в возмещение вреда жизни, здоровью и

медицинских расходов

· Проценты и выигрыши по вкладам в банках, находящихся

на территории РФ, открытым:

q в рублях — если процент выплачивается в пределах

ставки рефинансирования, установленной ЦБ РФ

q в иностранной валюте — если проценты выплачиваются в

пределах 15% годовых

· Государственные пособия, пенсии, стипендии учащихся

Доходы, облагаемые по твердой ставке

Проценты и выигрыши по вкладам в банках, находящихся на

территории РФ, в размере, превышающем ставку рефинансирования, установленной ЦБ

РФ, действовавшей в течение периода существования вклада (15% годовых — по

вкладам в иностранной валюте), и некоторые виды страховых выплат облагаются

налогом отдельно от иных видов дохода у источника дохода по ставке 15%.

Стандартные вычеты.

Стандартные вычеты производятся по месту основной работы,

а при отсутствии таковой – любым другим источником доходов по заявлению

налогоплательщика, либо самим налогоплательщиком по окончании года.

Не применяются при наличии 3- и 5-кратных льгот и льгот

в пределах дохода, облагаемого по минимальной ставке.

| Размер дохода, нарастающим итогом с начала года |

Размер вычета в месяц |

| До 5 тыс. руб. | 2 размера ММОТ |

| От 5 до 20 тыс. руб. | 1 размер ММОТ |

| Свыше 20 тыс. руб. | Вычета нет |

Справка НДФЛ

Данную справку нужно заполнять и предоставлять в первом случае по каждому работнику, который получает заработную плату, работая на предприятии. Во втором случае по каждому человеку, если по закону из его доходов не взимается НДФЛ. В начале 2021 года были внесены изменения в форму справки. Она зависит от количества работников, с которыми заключены трудовые отношения.

Документ может иметь вид такой вид:

- бумажный;

- электронный.

Когда в компании работает больше чем двадцать пять человек, справку нужно подать в электронном виде.

После изменений форма не содержит места для проставления оттиска печати предприятия. Строка 1 документа включает в себя информацию о компании (налоговом агенте). Далее указываются сведения о человеке, который получал доход.

К такой информации относится:

- Гражданская принадлежность.

- Номер (код) из документа, удостоверяющего личность работника.

- Сведения о статусе налогоплательщика.

Если в разделе нужно указать денежную сумму, которой в действительно нет, следует написать ноль.

В 4 разделе нужно отражать положенные вычеты.

В 5 разделе документа отражаются следующие сведения:

- общий размер доходов;

- денежная сумма, которая была переведена в бюджет;

- налог, который был удержан.

Сведения должны быть полными.

Законодательство определяет трёхлетний срок для подачи справки НДФЛ таким категориям граждан:

- Физические лица – плательщики налога.

- Индивидуальные предприниматели.

- Наследники недвижимости (квартиры).

- Одаряемые лица недвижимым имуществом.

Разрешается подача бумажного или электронного варианта документа.

Осуществить подачу нужно до тридцатого апреля наступившего года после прошедшего налогового периода. В этот временной промежуток сдают справку лица, которые должны сделать это в обязательном порядке. Когда человек в добровольном порядке решил сдать справку, у него есть предельный срок третьего мая.

Какие доходы будут облагаться по ставке 15 %

Определены виды доходов, по которым, при превышении совокупностью налоговых баз порога 5 млн. рублей, будет применяться ставка 15%. Этот перечень включает:

- заработная плата (премии, отпускные), вознаграждения по договорам ГПХ, доходы ИП на ОСНО, процентный доход от вкладов в банке;

- доходы от долевого участия (в т.ч. дивиденды от иностранных компаний);

- выигрыши в лотереях и азартных играх;

- доходы от операций с ценными бумагами и производными фин.инструментами;

- операции РЕПО, предметом которых являются ценные бумаги;

- операции займа ценных бумаг;

- доходы от операций с ценными бумагами и производными фин.инструментами, учитываемыми на ИИС;

- доходы участника инвестиционного товарищества.

Налог на прибыль Объект налогообложения

Что такое упрощенная система налогообложения 15 процентов

- налог на прибыль;

- налог на имущество;

- НДС.

В некоторых ситуациях все эти налоги все же нужно уплачивать.

Об исключениях читайте в наших материалах:

- Налог на прибыль при УСН (нюансы)»;

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2020 — 2021?»;

- «Как платить налог на имущество при УСН в 2020 — 2021 годах?».

УСН 15 процентов — это разновидность «упрощенки», при которой единый налог рассчитывается с разницы между доходами и расходами по ставке 15% (п. 2 ст. 346.18, п. 2 ст. 346.20 НК РФ).

При применении упрощенной системы налогообложения (с любым объектом) плательщик должен не позднее 25 дней по окончании 1, 2, 3 кварталов исчислять и уплачивать авансовые платежи. По итогам года уплачивается остаток налога (не позднее 30 марта юридическими лицами и не позднее 30 апреля индивидуальными предпринимателями) и подается декларация.

Если по итогам года величина налоговой базы окажется очень маленькой или если расходы, учитываемые при исчислении налога, превысят полученные доходы, то заплатить налог в соответствии с произведенным расчетом или избежать уплаты налога не получится. Дело в том, что особенностью уплаты налога для плательщиков, применяющих упрощенную систему налогообложения «доходы минус расходы», является необходимость сравнить рассчитанный по итогам года налог по ставке 15% и минимальный налог, рассчитанный как 1% от суммы полученных за год доходов. Если рассчитанный минимальный налог окажется больше, чем налог, рассчитанный в обычном порядке, то уплате подлежит обязательный минимальный размер налога.

ОБРАТИТЕ ВНИМАНИЕ! Формируя сумму минимального налога к уплате, из его рассчитанной величины нужно вычесть суммы исчисленных авансовых платежей. Такой порядок следует из п

5.10 порядка заполнения декларации по УСН (утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@).

Прочитать о составе и особенностях заполнения декларации по УСН, а также скачать е бланк можно в статье «Бланк декларации по УСН за 2020 — 2021 годы».

ВАЖНО! С 20.03.2021 года декларацию нужно оформлять на новом бланке из приказа ФНС от 25.12.2020 №ЕД /7-3-958@. Построчный алгоритм заполнения декларации по УСН в 2021 году и последующие периоды вы найдете в КонсультантПлюс, получив бесплатный пробный доступ к системе

Построчный алгоритм заполнения декларации по УСН в 2021 году и последующие периоды вы найдете в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Рассчитать налог поможет наш калькулятор «Калькулятор УСН 15%».

Как будет применяться ставка НДФЛ 15% с 2021 года

Рассмотрим на простых примерах, каким образом будет рассчитываться налог в 2021 году.

Пример 1

| Месяц | Начислено (руб.) | Начисления с начала года (руб.) | Ставка НДФЛ | Сумма НДФЛ с начала года |

| Январь | 480 000 | 480 000 | 13% | 62 400 |

| Февраль | 480 000 | 960 000 | 13% | 124 800 |

| Март | 480 000 | 1 440 000 | 13% | 187 200 |

| Апрель | 480 000 | 1 920 000 | 13% | 249 600 |

| Май | 480 000 | 2 400 000 | 13% | 312 000 |

| Июнь | 480 000 | 2 880 000 | 13% | 374 400 |

| Июль | 480 000 | 3 360 000 | 13% | 436 800 |

| Август | 480 000 | 3 840 000 | 13% | 499 200 |

| Сентябрь | 480 000 | 4 320 000 | 13% | 561 600 |

| Октябрь | 480 000 | 4 800 000 | 13% | 624 000 |

| Ноябрь | 480 000 | 5 280 000 | 13% (для дохода в сумме 200 000 руб.) | 650 000 |

| 15% (для дохода в сумме 280 000 руб.) | 692 000 | |||

| Декабрь | 480 000 | 5 760 000 | 15% | 764 000 |

| Итого: | 5 760 000 | 5 760 000 | х | 764 000 |

Пример 2

Несмотря на то, что общая сумма доходов ИП в 2021 году составила 5 820 000 руб. (920 000 + 4 900 000), все они будут облагаться по ставке 13%, поскольку к доходу от продажи недвижимости повышенная ставка 15% НДФЛ не применяется.

Вычеты

При расчете налоговой базы будут учитываться налоговые вычеты. То есть к доходу сначала применят вычеты на детей, за лечение, покупку квартиры или расходы по бизнесу ИП, а уже потом сравнят налоговую базу с 5 000 000 руб. Например, если зарплата за год составит 6 000 000 руб, но в том же году есть право на вычет в размере 2 000 000 руб. при покупке жилья, налоговая база получится меньше лимита в 5 млн руб. — и повышенная ставка не повысится.

Налоговые базы

До 2023 года закон предусматривает раздельное формирование налоговыми агентами налоговых баз – баз в виде оплаты труда, по дивидендам, по ценным бумагам и т. п. Впоследствии планируется их объединение. Поэтому, в 2021 и 2022 г. ставка налога при выплате купонов для резидентов РФ зависит от суммы налоговой базы по доходам только по операциям с ценными бумагами (ЦБ) и по операциям с производными финансовыми инструментами, рассчитанной с начала налогового периода (01.01) по дату выплаты купона. Т.е в 2021-2022 годах налоговый агент при исчислении налога на доходы физических лиц применяет прогрессивную налоговую ставку к каждой налоговой базе отдельно.

Уплата НДФЛ единым платежом

Также Федеральный закон от 29.09.2019 № 325-ФЗ предоставил физлицам возможность уплачивать НДФЛ за счет единого налогового платежа.

По действующим нормам единый платеж физлиц может зачитываться в счет уплаты их имущественных налогов (транспортный налог, земельный налог и налог на имущество). Уплата НДФЛ за счет единого платежа не допускается.

С 1 января 2021 года средства единого налогового платежа можно будет направлять в счет уплаты НДФЛ, который указывается в налоговых уведомлениях (п. 10 ст. 1 Федерального закона № 325-ФЗ). Речь идет о ситуациях, когда НДФЛ не удержал налоговый агент и налог должен уплатить сам налогоплательщик по налоговому уведомлению, полученному из налоговых органов (п. 6 ст. 228 НК РФ).