Как платить налог на имущество при усн в 2021

Содержание:

- Порядок расчета налога по кадастровой стоимости

- Важные моменты

- Имущество признаваемое и непризнаваемое объектом налогообложения (таблица)

- Условия уплаты налога на имущество и упрощенная система налогообложения

- Имущественный налог для индивидуальных предпринимателей

- Объекты налогообложения

- Условия перехода

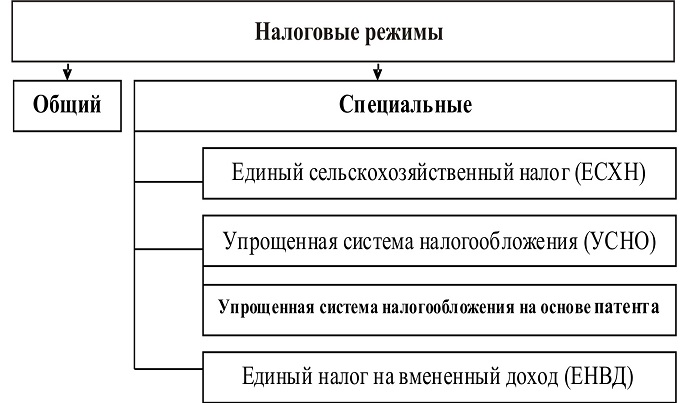

- Какие налоги обязательны для уплаты на «упрощенке»?

- Основные моменты

- Различие в налогах при общей системе и упрощенной (УСН)

- Дополнительные сведения

- Страховые взносы ИП на УСН 6 процентов в 2021 году

- Аренда и безвозмездное использование имущества

- Как разобраться с кадастровой стоимостью

- С каких доходов платить налог ИП на УСН 6 процентов

- Условия налогообложения для юридических лиц

- В заключение

Порядок расчета налога по кадастровой стоимости

Если ваша компания платит налог от кадастровой стоимости, алгоритм расчета такой:

1. Запросите кадастровую стоимость здания на начало налогового периода в региональном отделении Росреестра.

2. Сумма налога за год равна кадастровой стоимости здания, умноженной на налоговую ставку и на коэффициент К.

К = число месяцев отчетного периода, в течение которых компания владела имуществом (включая месяцы поступления и выбытия) / число месяцев в отчетном периоде.

3. Если закон субъекта РФ предусматривает квартальные авансовые платежи внутри налогового периода, то авансовый платеж равен ¼ суммы налога, рассчитанной выше.

Важные моменты

Если юрлицо выяснило, что недвижимость соответствует всем условиям для начисления сбора, следует обратить внимание на:

№ п/п

Момент

В чем заключается

1.

Возможность получения льготы.

Для этого нужно проверить, нет ли наименования вашего бизнеса в реестре льготников.

2.

Размер ставки.

Кроме того, что параметры указаны в Налоговом кодексе, региональные власти могут устанавливать свои значения.

3.

Сроки.

Здесь важно уточнить дату, согласно местных законов. Исполнительной властью субъектов могут быть введены авансовые платежи.. Прежде, чем оплатить налог, следует выяснить практическое использование кадастровой стоимости

Прежде, чем оплатить налог, следует выяснить практическое использование кадастровой стоимости.

Имущество признаваемое и непризнаваемое объектом налогообложения (таблица)

Имущественный налог начисляется на объекты не/движимого имущества, числящиеся на балансе предприятия и используемые в производственных процессах в целях получения прибыли:

- основные средства, участвующие в производственном процессе;

- материальные ценности;

- собственность, отданная на время другому предприятию;

- денежный вклад.

Не облагаются имущественным налогом:

- основные средства, не участвующие в производстве;

- участки земли;

- природные объекты;

- морской транспорт, числящийся в Госреестре;

- культурное наследие;

- исторические и архитектурные памятники;

- ядерные установки;

- склады ядерных отходов;

- космические объекты;

- объекты, отданные на время в распоряжение федеральным властям в целях ведения военных действий, защиты территории страны и обеспечение правопорядка.

Условия уплаты налога на имущество и упрощенная система налогообложения

Организации, применяющие УСН, освобождаются от перечисления в государственную казну некоторых налогов

Специальный налоговый режим подразумевает освобождение предпринимателей, применяющих этот подход, от уплаты многих фискальных сборов.

УСН могут применять компании, у которых:

- штат менее ста человек;

- доход компании менее 150 миллионов рублей за календарный год;

- доля других организаций в уставе компании меньше одной четвертой части;

- отсутствует филиальная сеть.

Любая организация, отвечающая вышеперечисленным требованиям и показывающая доход в предыдущие девять месяцев менее 112,5 миллионов рублей, может перейти на специальный упрощенный режим фискального обложения.

Организации, применяющие УСН, освобождаются от перечисления в государственную казну:

- налога на прибыль;

- налога на добавленную стоимость.

Использование упрощенного режима не освобождает от организации от обязанности их в качестве налогового агента по исчислению, удержанию и перечислению НДФЛ с официальных доходов работников.

Имущественный сбор не попадет в число отмененных налогов, его придется платить по ряду объектов, отвечающих нижеперечисленным условиям:

- Имущественный объект принадлежит налоговому агенту на праве собственности, хозяйственного ведения.

- Объект должен быть учтен на балансе компании.

- Если речь идет об участке земли, то должно быть разрешение на использование его для размещения зданий коммерческого назначения и должно иметься подтверждение использования по назначению.

- Налоговая база по объекту должна определяется как кадастровая стоимость. Перечень объектов утверждается властями субъектом РФ, публикуется на официальном сайте региона.

Имущество, являющееся объектом налогообложения

Применяя специальный фискальный режим, компания должна уплачивать сбор на имущество по недвижимым объектам, если основой для расчета сбора является их стоимость из кадастрового учета. Это прописано в п. 1 ст. 378.2 Налогового Кодекса РФ.

С этим связано то, что развернутый список объектов утверждается на региональном уровне, как правило, к ним относятся:

- Комплексы административного назначения, где располагаются офисы, торгово-развлекательные центры. Здания, использование площадей которых приносит собственникам прибыль.

- Здания нежилого фонда, используемые для размещения офисов, пунктов питания (баров, ресторанов и столовых),торговых точек и офисов.

- Часть зданий жилого фонда, нестоящих на балансе как основные активы организаций.

Жилые помещения попадают в число объектов, к которым применяется фискальное обложение, если они не учтены в балансе юридических лиц как основные активы предприятия. Такая недвижимость учитываться в бухгалтерском балансе организации на следующих четах: 08, 41, 43.

Частные бизнесмены, если они используют недвижимость, включенную в перечень административных помещений с офисами, торгово-развлекательных центров, платят фискальный сбор на недвижимость. Это прописано в п. 7 статьи 378.2 НК РФ.

Частный предприниматель должен руководствоваться при исчислении суммы к уплате следующими принципами фискального законодательства:

- налоговый период – календарный год;

- сумма сбора исчисляется отдельно по каждому имущественному объекту в отдельности; сколько кадастровых номеров, столько и объектов числится в налоговой декларации;

- перечислить налог в местный бюджет региона требуется не позднее начало октября года, следующего за предшествующим периодом;

- заплатить сбор нужно по месту нахождения объекта.

Если предприниматель состоит на учете ни в одной региональной инспекции, то он вправе выбрать одну, в которой он будет отправлять единую декларацию в отношении всех объектов.

Имущество, не признаваемое объектом налогообложения

Компании, находящиеся на общей системе фискального обложения, уплачивают налоговый сбор

Организации, находящиеся на общей системе фискального обложения, уплачивают денежный сбор. Это прописано в налоговом российском законодательстве.

Если компания отвечает требованиям к организациям, которые могут применять специальные режимы, выбрала один из них и применяет УСН, то изначально она не освобождается от уплаты имущественного сбора. Хотя в фискальном законодательстве есть ряд послаблений для уплаты данного сбора при выполнении правил, перечисленных выше.

Если все основных четыре условия выполнены, то организация должна платить фискальный сбор на имущество. Если хоть один из пунктов не выполнен, то налоговые обязательства у организации за этот год не возникают.

Имущественный налог для индивидуальных предпринимателей

Для физических лиц, занимающихся коммерческой деятельностью с соответствующими разрешениями государства, должны быть предусмотрены иные ставки, нежели чем для компаний, так как обороты финансов у тех и у других несопоставимы.

В отношении индивидуальных предпринимателей так же действует список недвижимого имущества, определяемый региональными администрациями. А вот ставки по такому имуществу значительно отличаются от тех, что предполагаются для организаций.

Итак, предприниматели, работающие по упрощенной схеме налогообложения, выплачивают имущественный сбор по ставке в два процента от налоговой базы – кадастровой стоимости недвижимости. Однако за четыре первых года деятельности можно получить послабление в виде уменьшенного коэффициента. Сумма выплачиваемого сбора уменьшается за первый год на две десятых и за три последующих года по ставкам с шагом в две десятых, то есть за второй год коэффициент принимает значение ноль и четыре десятых, за третий – шесть десятых и так далее.

Объекты налогообложения

Список объектов:

- бизнес-центры;

- офисные помещения и места, предоставляющие общебытовой сервис;

- недвижимость иностранных компаний, не имеющих в РФ представительств;

- жилые постройки, числящиеся неосновными средствами.

Под бизнес-центрами понимают здания, не спроектированные в целях проживания. Они отличаются следующими характеристиками:

- возведены на земельном участке с определенным целевым назначением;

- эксплуатируются для аренды помещений коммерческой направленности;

- содержат до 20% помещений под офисы.

Торговыми центрами считаются обособленно стоящие постройки нежилого предназначения, в которых размещены торговые, общепитовские или точки предоставления услуг

Условия перехода

Упрощенная система налогообложения предусматривает собственный порядок уплаты налогов, который отлично подойдет для малого бизнеса. На данный вид налогообложения могут перейти как ИП, так и компании. Основным критерием для перехода служит список, предоставленный в пункте 3 статьи 346.12 НК РФ.

В него включены виды деятельности организаций, которые могут перейти на УСН:

- страховщики;

- банки;

- организации, включающие в себя несколько филиалов;

- пенсионные фонды негосударственного плана;

- участники рынка бумаг, работающие на профессиональном уровне;

- фонды инвестиций;

- предприятия, выпускающие подакцизные товары, добывающие или реализующие полезные ископаемые, не включенные в список общераспространенных;

- частные нотариусы, адвокаты с адвокатскими кабинетами и другие виды адвокатских форм;

- организации, занимающиеся азартными играми;

- участники соглашений о разделе продукций;

- компании и ИП, осуществившие переход на ЕСХН;

- организации, чей штат сотрудников в налоговом периоде превышает 100 человек;

- компании, доля участия других компаний в которых составляет более, чем 25%;

- организации, чьи основные средства в остаточной форме превышают сумму в 100 миллионов рублей;

- иностранные организации;

- учреждения бюджетного и казенного вида;

- микрофинансовые компании;

- агентства с частной занятостью.

До 2020 года наличие подразделения обособленного характера являлось ограничением при постановке на УСН. Однако, теперь данное препятствие устранено.

Какие налоги обязательны для уплаты на «упрощенке»?

Организации и индивидуальные предприниматели, у которых есть в собственности земельные участки, которые признаны объектами налогообложения, обязаны уплачивать земельный налог. В данном случае это касается и тех предпринимателей, которые работают на Упрощенной системе налогообложения.

В соответствии со статьей 358 Налогового кодекса, индивидуальные предприниматели и организации, у которых зарегистрированы транспортные средства, должны платить транспортный налог. И в этой ситуации бизнесмены на УСН не исключение.

Перечислим налоги и сборы обязательные к уплате при УСН при определенных условиях:

- Государственная пошлина (при обращении в уполномоченные органы за совершением юридически значимых действий);

- Водный налог (при пользовании водными объектами);

- Сборы за пользование объектами животного мира и водных биологических ресурсов (при получении разрешения на добычу объектов животного мира, водных биологических ресурсов);

- Страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (при наличии выплат наемным работникам).

Основные моменты

Сведения по налогу, рассчитанному по кадастровой стоимости, должны быть внесены в третий раздел. Если в наличии имеется несколько зданий, подлежащих УСН, — то для каждого их них требуется заполнение отдельной страницы. В случае наличия льгот по налогу, их следует указывать там же. Помимо этого, в расчете подлежат обязательному заполнению титульный лист и первый раздел.

Что касается физических лиц — то для них крайние сроки устанавливаются НК РФ. Согласно нему, все налоги, полученные в 2020 году, должны быть погашены до первого декабря 2020 года.

Общая характеристика

В целом, все, кто пользуется упрощенным налогообложением, не обязаны платить НДС, но среди них есть и некоторые исключения.

Так, необходимость в дополнительных выплатах в виде налога УСН и сдачи декларации по нему возникает, если:

- формирование счетов-фактур происходит по собственному желанию;

- процедуры совершаются на основе договоров совместной деятельности;

- осуществляются обязательства налогового агента по НДС;

- управление собственностью производится на доверительной основе.

При этом налогоплательщики на УСН могут не оплачивать другие виды обложений, а также освобождаются от некоторых учетностей:

- При продаже продукции не возникает необходимости в выписке счетов-фактур, а также налоговых деклараций.

- Не требуется ведение покупных и продажных книг.

- За исключением некоторых моментов, можно не платить налог на прибыль.

- Также не требуется выплат налогов на имущество. Исключением является кадастровая стоимость имущества.

Все вышеперечисленные налоги не требуют выплат в связи с тем, что они уже включены в выплаты по УСН. Объектом данных обложений могут стать как «доходы-расходы», так и «доходы».

Главные условия и ставки

Для того чтобы фирма могла успешно пользоваться УСН, ее недвижимость должна быть отражена в счетах 01 или же 03. Узнать, являются ли площади таковыми, можно из списка, за которым следует обратиться в налоговую инспекцию. Эти же данные можно найти через Росреестр региона, запросив оттуда бумаги о стоимости здания в виде выписок.

Налоговый кодекс РФ предусматривает максимальное значение налоговой ставки в районе 2%, что указано в пункте 1.1 статьи № 380. Региональные органы имеют право дифференцировать данный показатель за счет привязывания его к категориям плательщиков и используемого ими имущества.

Авансы по налогу на имущество должны оплачиваться фирмами на упрощенке согласно установленным в регионе рамкам, например, в каждом квартале года. В случае, если компании принадлежит не все здание, а конкретное помещение в нем — то необходимо выяснить, какой процент от облагаемых налогом площадей оно занимает. Процентное соотношение будет являться уменьшаемым коэффициентом.

Коэффициенты применяются и в случае, если компания занимает помещения не полный год, и соответствуют количеству полных месяцев, в течение которых организация владеет площадями. При этом за полный месяц принимаются те, в которых компания появляется на своем месте не позднее 15-го числа или же съезжает из здания позже 15-го числа.

Нормативы и особенности

Осуществление операций, связанных с налогообложением в УСН, регулируется сразу несколькими нормативными актами Налогового кодекса:

| Пункт 2 статьи 346.11 НК РФ |

Указывает на то, что размеры налога должны базироваться на кадастровой стоимости здания. |

| Первый пункт 378.2 статьи НК РФ |

Включат в себя перечень объектов, которые попадают в разряд налогооблагаемого имущества. |

| Пятый пункт 378.2 статьи НК РФ | Рассматриваются варианты времени фактической эксплуатации во время расчета имущественного налога. |

| Пункт 12 статьи 378.2 НК РФ | Регулирует вопросы, связанные с авансовыми платежами. |

| 379 статья НК РФ |

Устанавливает крайние рамки для предоставления отчетов для имущественных налогов на субъекты, расположенные на территории РФ. |

| Пункт 1.1 статьи 379 НК РФ | Также устанавливает верхнюю планку ставки налога. |

Сроки уплаты по налогу на имущество, согласно УСН, устанавливаются сразу двумя нормативными документами: 13 пунктом 378.2 статьи и 1 пунктом 383 статьи из Налогового кодекса РФ.

Различие в налогах при общей системе и упрощенной (УСН)

Налоговым Кодексом определены конкретные сборы, уплачиваемые физическими и юридическими лицами в зависимости от различных ситуаций. Те компании и индивидуальные предприниматели, что работают по общей системе налогообложения, обязаны уплачивать в бюджет государства следующие сборы:

- имущественный налог;

- налог, начисляемый на добавленную стоимость;

- сборы с доходов и прибыли.

Те же, кто выбрал иное направление налогообложения – упрощенную систему, автоматически освобождаются от уплаты перечисленных сборов. Вместо этого они уплачивают единый, определяемый налоговым законодательством, налог.

До недавнего времени в таком порядке проводилось исчисление налогов на все виды деятельности без исключения. Однако с 2015 года в законодательстве появился ряд изменений, которые повлияли, в том числе, и на имущественное налогообложение для тех компаний и индивидуальных предпринимателей, что отчитываются по упрощенной схеме.

Дополнительные сведения

Налог по УСН на имущество имеет множество нюансов не только в оплате, но и в расчете суммы, на которую могут влиять множество факторов. Также стоит отметить, что ИП и компании ведут ученость данного налога немного по-разному. Да и не всем компаниям доступна возможность оплачивать налоги по упрощенке.

Что входит в учёт суммы

Предпринимателям, имеющим площади, попадающие под УСН, при исчислениях следует определять налоговую базу. Для нее нужно учесть балансовую или среднегодовую стоимость имущества, являющегося объектом для налогообложения. Сразу стоит оговориться, что оно должно быть учтено юрлицами по остаточной стоимости, формирующейся в соответствии со всеми правилами бухгалтерского учета.

Как рассчитать

Доходы при расчете налога по УСН отражаются в соответствии с теми же правилами, что и для компаний, действующих с объектом «доходы». То есть должна быть учтена выручка, полученная при реализации товара, услуги, проделанных работ, а также внереализационные виды доходов.

Учет расходов может быть осуществлен только в том случае, если они являются экономически обоснованными и подтверждены требуемыми документами, а также были необходимы для получения дохода. Кроме того, из-за кассового метода работы компаний под УСН они должны быть уже оплаченными.

| Наиболее опасные виды неучитываемых расходов | |

| Ситуации | Почему нельзя вычесть из доходов |

| Перечисление аванса на счет поставщика за предоставленные товары | Такой вид аванса нельзя учесть в расходах в связи с тем, что стоимость товара может быть отражена только после его перепродажи. |

| Премия, выплаченная покупателю за совершение закупки товаром | Премии, предназначенные для покупателей, не входят в закрытый перечень. Кроме того, Налоговый кодекс не предусматривает включение таких премий в вычеты из выручки. |

| Потери сырья и материалов во время процесса производства. | Стоимость сырья учитывается на дату его приобретения. Из-за этого списание таких потерь невозможно. |

| Растраты, относящиеся к представительским расходам | Представительские расходы не предусмотрены закрытом перечнем УСН. |

| Списание дебиторки | Данный вид списаний не включен в закрытый перечень. |

| Списание задолженности перед поставщиком | В таком случае не следует включать стоимость товаров в раздел расходов. Из-за кассового метода работы затраты списываются только после их оплаты. |

| Уплаченные контрагенту пени и штрафы, предусмотренные договором | Договорные штрафы и начисленные за них пени не включены в закрытый перечень. |

| Оплаченная организацией спецоценка по условиям труда | По мнению чиновников из ФНС, такой вид расходов учитывать нельзя. Кроме того, они не указываются в закрытом списке. |

| Оплата за приобретенные кулеры с водой | Такие расходы относятся к типу обеспечения нормальных условий труда, который не включен в закрытый перечень. |

| Оплата за информационные услуги | Расходы не относятся к закрытому перечню. |

| Сданные работником билеты вследствие переноса командировки | При сдаче билетов транспортные компании удерживают часть суммы, оплаченной при их покупке. Данное удержание не входит в перечень затрат на командировку, а следовательно не может быть включено в вычеты из упрощенки. |

| Возмещение расходов сотрудникам, возникших вследствие разъездной работы | По мнению ФНС, такие расходы нельзя учитывать. Однако, данные заявления можно обойти, включив возмещение в заработную плату сотрудников в качестве фиксированной надбавки к окладу. |

| Оплата за страхование имущества в добровольном порядке | В закрытом перечне указываются только расходы на обязательные виды страхования. |

| Оплата за произведение уборки территории от наледи и снега. | Расходы такого плана не отмечены в закрытом перечне. |

| Оплата, произведенная за участие в электронных торгах | Оплата не включена в закрытый перечень. |

| Использование основных средств, переданных организации учредителем в качестве вклада в счет уставного капитала | При расчете налога не учитывается стоимость основных средств, так как компания должна самостоятельно покрывать расходы. А в показанном случае плательщиком является непосредственно учредитель. |

Кто и в каком порядке должен платить

Оплата налога по УСН производится с учетом всей недвижимости, которая включена в кадастровый перечень региона, в котором находится организация. Расчет налога каждая компания производит самостоятельно, а также обязана предоставить декларацию по нему.

https://youtube.com/watch?v=WCjj3yKPwxg

Страховые взносы ИП на УСН 6 процентов в 2021 году

В соответствии со статьей 419 НК РФ индивидуальные предприниматели уплачивают страховые взносы за своих сотрудников, а также за себя в фиксированном размере и в размере 1 процента с дохода, превышающего 300 тыс. рублей.

Взносы за себя

Фиксированные страховые взносы ИП в 2021 году составляют (ст. 430 НК РФ):

На пенсионное страхование — 32 448 рублей 1 процент с дохода, превысившего 300 тыс. рублей в год.

По максимальному размеру пенсионных взносов есть ограничение — их сумма не может превышать 8 фиксированных размеров. Соответственно, самый большой платеж по взносам на ОПС, который может заплатить ИП, в текущем году составляет: 8×32 448 = 259 584 рубля.

На медицинское страхование — 8 426 рублей.

Фиксированные взносы должны быть перечислены в бюджет до 31 декабря текущего года. Однопроцентный взнос на ОПС уплачивается до 1 июля следующего года (п. 2 ст. 432 НК РФ).

Страховые взносы за персонал (п. 2 ст. 425 НК РФ)

С выплат, производимых сотрудникам в рамках трудовых отношений, предприниматель должен уплачивать следующие виды взносов:

на пенсионное страхование — 22 процента, пока выплаты работникам не достигнут предельной величины базы для исчисления взносов, и 10 процентов после достижения выплатами указанной границы. Предельная величина применяется в отношении выплат каждого физлица.

В этом году предельная база по пенсионным взносам составляет 1 465 000 рублей (Постановление Правительства РФ от 26.11.2020 № 1935).

- На случаи нетрудоспособности работников или материнства — 2,9 процента в пределах предельной величины базы, которая в этом году составляет 966 тыс. рублей. По достижении выплат сотруднику данной планки взносы не начисляются.

- На медстрахование — 5,1 процента.

В соответствии с подпунктом 17 п. 1 и п. 2.1 ст. 427 НК РФ предприниматели из числа МСП с выплат сотрудникам, превышающим МРОТ, взносы платят по пониженным ставкам:

- на ОПС — 10 процентов в пределах базы и сверх;

- на ВНиМ — 0 процентов;

- на ОМС — 5 процентов.

Кроме того, предприниматели с работниками также уплачивают взносы на случаи возможного производственного травматизма (пп. 2 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ).

Все взносы перечисляются в бюджеты фондов ежемесячно до 15-го числа следующего месяца (п. 3 ст. 431 НК РФ, п. 9 ст. 22.1 закона № 125-ФЗ).

Аренда и безвозмездное использование имущества

Организациям, передающим в безвозмездное пользование несобственное недвижимое имущество, а также доверительным управляющим, сдающим в аренду такое имущество в связи с исполнением договора доверительного управления имуществом, дано право применять УСН (подп. 2.1.5 ст. 324 НК).

Кроме того, сдача в аренду (передача в финансовую аренду (лизинг), предоставление в иное возмездное пользование имущества, являющегося общей собственностью, не только лицом, управляющим этим имуществом, но садоводческим товариществом (гаражным или дачным кооперативом, кооперативом, осуществляющим эксплуатацию автомобильных стоянок), не лишает такие лицо, товарищество (кооператив) права применения УСН.

По мнению законодателей, ссудодатель не «зарабатывает» на передаче в безвозмездное пользование не принадлежащего ему имущества, а потому не имеет смысла исключать применение налога при УСН, ставки которого значительно ниже ставок налога на прибыль и подоходного налога, в схемах минимизации налогообложения платы за пользование имуществом, осуществляемой крупным и средним бизнесом за счет привлечения плательщика налога при УСН. Кроме того, изъятие таких ограничений позволит субъектам малого бизнеса предоставлять арендованные ими жилые помещения в безвозмездное пользование своим работникам без утраты права применения льготного режима.

Лишать доверительных управляющих права применять УСН в связи со сдачей в аренду недвижимого имущества, переданное им в доверительное управление, тем более нелогично. Доходом доверительного управляющего является лишь вознаграждение за оказанные услуги, а доходы от аренды являются объектом налогообложения доверителя.

Как разобраться с кадастровой стоимостью

Организация или ИП на УСН выяснили, что обязаны уплачивать налог с кадастровой стоимости. Как это сделать практически? В первую очередь, на основании ст. 378.2, налоговой базой в субъекте, в котором фирма зарегистрирована в качестве налогоплательщика, должна быть установлена кадастровая стоимость объектов недвижимого имущества. Выяснить ее легко на сайте Росреестра.

При возникновении разногласий по результатам оценки стоимость объекта можно оспорить в судебном или внесудебном порядке. Во втором случае следует обратиться с заявлением в течение шести месяцев со дня внесения объекта в кадастровый реестр, в специальную комиссию, занимающуюся этим вопросом. Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы:

- кадастровый паспорт;

- документы о праве собственности на спорный объект недвижимости, заверенные у нотариуса;

- документы, на основании которых вы заявляете о необъективности кадастровой оценки;

- заключение эксперта, состоящего в СРО, об оценке рыночной стоимости объекта.

Если после обращения кадастровая стоимость изменилась, то сумму к уплате пересчитывают с начала периода, даже если решение было вынесено в декабре.

С каких доходов платить налог ИП на УСН 6 процентов

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Выручка от реализации — это поступления от продажи товаров собственного производства и купленных на перепродажу (имущественных прав), доходы от оказания услуг, выполнения работ. Реализационной выручкой признаются все деньги или оплата в натуральной форме, полученные при расчете за проданные товары (работы, услуги).

Внереализационная выручка — это:

- выручка от курсовой разницы;

- признанные должником или выигранные в суде суммы возмещения ущерба, убытков, штрафов, иных санкций за нарушение договоров;

- арендные платежи, если это нереализационный доход;

- проценты по займам, банковским вкладам;

- другие доходы.

Следует учитывать, что отдельные доходы не подлежат включению в базу в рамках упрощенного режима. В соответствии с пунктом 1.1 ст. 346.15 НК РФ к ним относятся:

- доходы из перечня ст. 251 НК РФ, не учитываемые в базе по налогу на прибыль. Несмотря на то что авансы в ст. 251 НК РФ приведены, учитывать их в базе по УСН все равно нужно. Это связано с тем, что в базе по налогу на прибыль авансы не учитывают налогоплательщики, определяющие доходы по методу начисления, а при УСН доходы определяются кассовым методом;

- доходы, облагаемые НДФЛ по ставкам 9 и 35 процентов;

- дивиденды — согласно п. 3 ст. 346.11 НК РФ с них уплачивается НДФЛ;

- доходы, в отношении которых налог уплачивается в рамках патентной системы.

Учет выручки в рамках «упрощенки» осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что деньги засчитываются на дату их зачисления на банковский счет, поступления в кассу или погашения задолженности другим способом (получение товаров в счет оплаты, подписание акта взаимозачета).

В отношении комиссии, которую может удерживать банк из платежа покупателя, в письме от 19.09.2016 № 03-11-11/54526 Минфин сообщал, что при оплате товаров через терминал доходом продавца будет вся поступившая сумма, без ее уменьшения на какие-либо расходы, в том числе на банковскую комиссию.

Все доходы, в том числе полученные в натуральной форме, должны быть выражены в деньгах. Такое требование закреплено в пункте 1 ст. 346.18 НК РФ. Выручку в натуральной форме в деньги переводят исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

Условия налогообложения для юридических лиц

В список зданий, которые подлежат налогообложению входят:

- торговые, бизнес-центры, административно-деловые центры, а также офисы в них;

- торговые площадки и общепит (кафе, столовые, рестораны);

- недвижимость иностранных компаний, не имеющих постоянных представительств в РФ;

- жилые комнаты, которые числятся не как объекты основных средств.

Чтобы не возникало неопределённости, понятие бизнес-центра и торгового центра строго определено. Так, под первым понимают отдельно стоящее и не предназначенное для проживания здание, располагающееся на земле с целевым назначением, эксплуатируемое под коммерческое назначение.

В структуре такого здания находится не менее 20 % офисных помещений, что отражено в техдокументации и кадастровом паспорте. Это же определение справедливо и для торговых центров, единственное что, в здании должно быть выделено не меньше 20 % под торговые помещения, что тоже должно указываться в технической и кадастровой документации.

Для того чтобы недвижимость облагалась налогом, должен соблюдаться ряд условий:

- На 1.01 этого года назначена стоимость по кадастру недвижимого объекта.

- Объект внесён в список недвижимых объектов имущества, по которым налоговая база формируется в качестве стоимости по кадастру. Этот перечень составляется отдельно субъектами РФ и публикуется на их официальном сайте.

- Недвижимость должна быть во владении организации на правах собственности или хозяйственного ведения.

- Недвижимость должна учитываться на балансе юрлица в составе основных средств (или счёт 01 «Основные средства», или 03 «Доходные вложения в материальные ценности»).

Если же какое-либо из этих условий не выполнено, то за текущие двенадцать месяцев организация на УСН ничего не платит. Проверить пункт 1 из списка можно по выписке о кадастровой стоимости недвижимости из Росреестра. Если по сумме, указанной в кадастре, возникают разногласия сторон, то их необходимо решать в судебном порядке или обратившись в специально предназначенную для таких вопросов комиссию.

Делается это на протяжении 6 месяцев после занесения здания или помещения в кадастровый реестр. Положительное решение о пересмотре может быть вынесено, если изначально была неверно указана площадь помещения или цена не соответствует рыночной. Если после подачи заявления или судебных разбирательств цена по кадастру была изменена, то изначальную сумму можно посчитать заново с начала налогового периода.

В заключение

Компаниям следует перепроверять сведения, на основе которых произведена кадастровая оценка. Нередки случаи неправомерного завышения стоимости из-за несоответствия технических характеристик помещений и зданий или включения в перечни объектов, не соответствующих своей функциональной принадлежностью необходимым характеристикам. Например, складские помещения могут быть ошибочно приравнены к торговым или административным зданиям. Исключить такой объект из перечня и пересчитать налог можно только по решению суда. До этого момента уплачивать его придется. Отметим, что прецеденты уже были, и при наличии весомых доказательств решения судов были вынесены в пользу плательщиков.

В случае принятия судом решений об изменении стоимости объекта по кадастру оно учитывается с того налогового периода, когда заявление о пересмотре оценки было подано.

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

Почему вы никогда не видели птенца голубя? Отправьтесь на любую городскую площадь, и, без сомнения, вы увидите сотни голубей, которые летают возле прохожих. Но, несмотря на такое большое количе.

Эти 10 мелочей мужчина всегда замечает в женщине Думаете, ваш мужчина ничего не смыслит в женской психологии? Это не так. От взгляда любящего вас партнера не укроется ни единая мелочь. И вот 10 вещей.

Топ-10 разорившихся звезд Оказывается, иногда даже самая громкая слава заканчивается провалом, как в случае с этими знаменитостями.

Каково быть девственницей в 30 лет? Каково, интересно, женщинам, которые не занимались сексом практически до достижения среднего возраста.

Что форма носа может сказать о вашей личности? Многие эксперты считают, что, посмотрев на нос, можно многое сказать о личности человека

Поэтому при первой встрече обратите внимание на нос незнаком