Заявление о зачете суммы излишне уплаченного налога

Содержание:

- Как возникает переплата?

- Зачет налогов между КБК: заявление 2021

- Можно ли вернуть налоговую переплату

- Как возникает переплата?

- Особенности заявления, общие моменты

- Порядок подачи заявления о зачете переплаты по УСН

- В какой срок инспекция вернет (зачтет) переплату по налогам?

- Что делать с переплатой по налогу

- Переплата по налогу на прибыль

- Сверка расчетов и заявление на возврат излишне уплаченных налоговых платежей

- Чем грозят ошибки в КБК

- П.6.1 ст.78 НК РФ

- Обмен налоговыми документами через МФЦ

Как возникает переплата?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это «нештатная» ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая «квази-переплаты» (будем исходить из доминирования интересов «кредитора», коим является налогоплательщик).

«Квази-переплата» – это когда «переплата» как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с , налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая «переплата». Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в .

В соответствие с положениями уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа).

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса «Камеральные налоговые проверки» (подсистема АИС «Налог-3») такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких «проколов» регламентирован в ).

Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

Зачет налогов между КБК: заявление 2021

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Можно ли вернуть налоговую переплату

Вернуть излишнюю сумму платежей в налоговую можно, вот только налоговики не стремятся содействовать плательщикам в этой процедуре. Перед обращением в ИФНС необходимо проверить, есть ли у организации штрафные санкции, пени или недоимки, заказав действительный на дату переплаты акт сверки в территориальной инспекции.

Если неустоек не обнаружено, необходимо составить заявление о возврате суммы излишне уплаченного налога. Инспекция возвращает денежные средства в течение одного месяца с официальной даты обращения.

Бюджетники отображают в бухгалтерском учете проводкой: Дт 0 201 11 510 Кт 0 303 00 730 («Расчеты по платежам в бюджеты» (030301730, 030302730, 030305730 — 030313730)).

Одновременно поступление следует отразить на забалансовом счете 18 (КОСГУ 290).

Для НКО проводка: Дт 51 Кт 68.

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, транспорт, земля, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Порядок подачи заявления о зачете переплаты по УСН

Заявление в ИФНС о зачете переплаты подается одним из способов:

- путем личной явки в ИФНС, при этом подается заявление в двух экземплярах, на одном из которых ставится отметка инспектором в подтверждение получения;

- по почте, при этом направить заявление необходимо в виде заказного письма с описью вложения и уведомлением о вручении;

- через интернет в качестве электронного документа (это можно сделать через личный кабинет на сайте налоговой или с помощью специальной программы).

Порядок заполнения заявления

В настоящее время для заявление о зачете излишне уплаченного налога применяется бланк, утвержденный с 31 марта 2017 года. Заполняется документ с шапки, в которой указывается ИНН и КПП организации или ИП. Если заявление подает организация, то две пустые клетки в ИНН зачеркиваются, а если предприниматель, то полностью перечеркивается поле для заполнения КПП. Рядом указывают номер страницы, например, для титульного листа – «001».

После этого указывается «Номер заявления», в котором отмечается в какой раз налогоплательщик обращается за зачетом в течение текущего года. Также вносится код налоговой, в которую подается заявление о зачете. Далее заполняют наименование компании полностью, либо ФИО индивидуального предпринимателя.

После этого указывают статью НК РФ, на основании которой производится зачет. В случае зачета излишне уплаченного налога указывается статья 78 НК РФ. Далее отмечается информация о зачете. Причем сначала записывается сумма, которую налогоплательщик запрашивает к зачету, а после отмечается период, в котором возникла переплата. Это поле состоит из трех блоков, которые разделяются точками:

- В первых двух клетках указывается «МС», «КВ», «ПЛ» или «ГД», если период составляет месяц, квартал, полугодие или год.

- Следующие две клетки нужны для уточнения номера периода. Если это квартал, то от 01 до 04, если полугодие – то 01 или 02, а если год, то записываются просто нули.

- В последних клетках указываются год.

Ниже следует указать код зачета. При этом «1» ставят, если планируется использование суммы переплаты в качестве погашения имеющейся задолженности, а «2», если планируется погашение будущих платежей.

Во втором блоке указывают информацию о том, на что будет направлена переплата, указывается коды:

- периода (на какой период переносится излишне уплаченный налог УСН);

- ОКТМО;

- КБК, на который переносится переплата.

КБК может совпадать с предыдущим кодом или отличаться от него, например, если зачет проводится по другому налогу. Последними заполняют графы, в которых указывается число листов в заявлении и число листов-приложений. В нижней части заявление разделено на два столбика, левый из которых заполняет налогоплательщик. Здесь указывают ФИО лица, подающего заявление, его номер телефон, дату и подпись.

Сроки проведения зачета

Если зачет осуществляется только по одному налогу, то заявление даже не потребуется оформлять. Налоговики самостоятельно проведут зачет в срок до 10 дней с даты обнаружения переплаты. Если переплата больше по размеру, чем сумма неуплаченного налога, то оставшаяся часть может направляться на погашение будущих платежей. Кроме того, компания или ИП может подать заявление на возврат суммы излишне уплаченного налога. Тогда налоговая также потратит 10 дней на рассмотрение заявления, а затем в течение 1 месяца осуществи перевод переплаты на расчетный счет налогоплательщика.

В какой срок инспекция вернет (зачтет) переплату по налогам?

Принять решение о зачете либо возврате сумм налоговая инспекция должна в течение 10 рабочих дней после получения от вас заявления. О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия.

При положительном решении проводится:

- зачет – в течение 10 рабочих дней;

- возврат – в течение одного месяца.

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

- провести сверку налоговых платежей – не более 15 рабочих дней (если нет расхождений – 10 рабочих дней);

- провести камеральную проверку (если наличие переплаты следует из декларации, например, годовой или уточняющей) – не более 3 месяцев.

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

- Зачесть её в счёт будущих платежей или существующего долга.

- Вернуть её на расчётный счёт.

Как зачесть переплату в счёт задолженности или будущих платежей

Переплатой можно покрыть задолженность по налогам, штрафам, пеням, либо направить её в счёт будущих платежей.

До 1 октября 2021 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный

Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например

, ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

- Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

- Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057. Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

Как вернуть переплату на банковский счёт

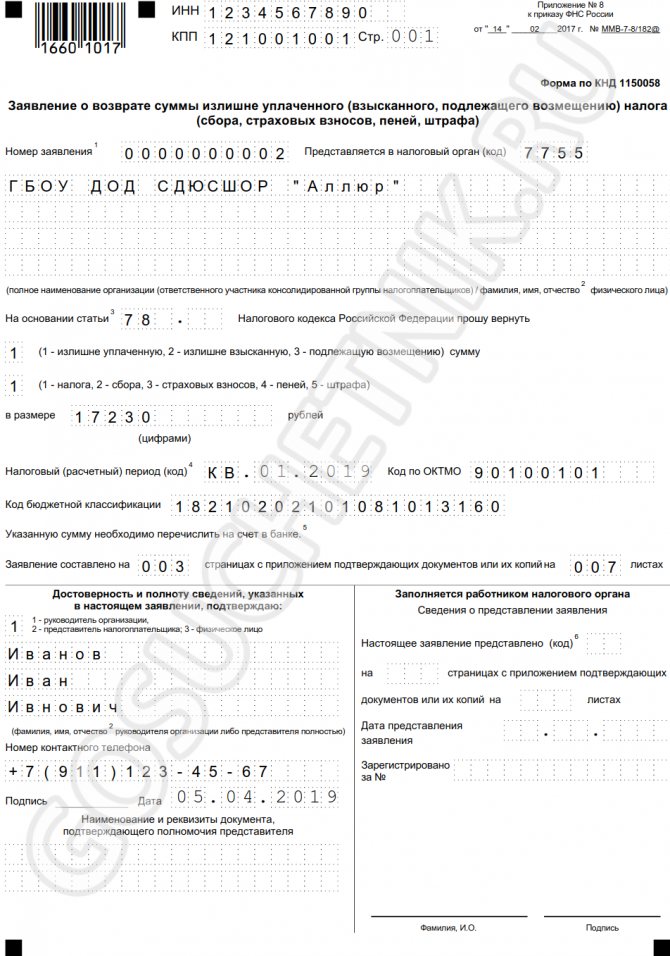

Шаг 1. Напишитезаявление по форме КНД 1150058 . Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде

Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде.

Шаг 3. Проверьте, пришли ли деньги.

Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты

Если долгов нет, налоговая вернет сумму переплаты полностью.

Переплата по налогу на прибыль

78 НК РФ, согласно п. 1 которой зачет излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

По общему правилу Налоговый кодекс не запрещает зачесть налоги в уплату соответствующих видов налогов между федеральным бюджетом, региональным и местным бюджетами. Приказ Минфина России от 05.09.2008 N 92н <2> предусматривает проведение межрегионального зачета — производимого налоговыми органами, находящимися на территориях различных субъектов РФ.

<2> «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании его письменного заявления по решению налогового органа, которое должно быть принято в течение 10 дней со дня получения заявления налогоплательщика (п. 4 ст. 78 НК РФ). Налоговый орган не вправе самостоятельно (без указанного заявления) производить зачет.

К сведению. Пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 гласит: срок на зачет суммы излишне уплаченного налога начинает исчисляться со дня подачи заявления о зачете, но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому периоду либо с момента, когда такая проверка должна быть завершена согласно ст. 88 НК РФ.

Пунктом 2 ст. 57 НК РФ определено, что при уплате налога с нарушением срока налогоплательщику начисляются пени в порядке и на условиях, предусмотренных НК РФ. Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению предписанными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Конституционный Суд в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок при задержке уплаты налога.

Таким образом, если налог зачисляется в бюджеты разных субъектов и решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей по этому налогу принято налоговым органом в назначенные ст. 78 НК РФ сроки, но после установленного срока уплаты налога, то со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

Например, 20.01.2011 организация по каналу электронной связи отправила в налоговый орган заявление о зачете суммы переплаты по налогу на прибыль в счет уплаты НДС. Решение о зачете принято налоговым органом 31.01.2011, за период с 21.01.2011 по 31.01.2011 организации начислены пени. Заявление о зачете было подано 20 января, то есть в последний день установленного срока уплаты НДС (до возникновения недоимки по этому налогу). Налоговый орган не нарушил срок для принятия решения (в течение 10 дней) о зачете сумм излишне уплаченного налога на прибыль организаций в счет уплаты НДС и пени за просрочку исполнения обязанности уплаты налога начислил правильно. Такое мнение высказал Минфин в Письме от 25.07.2011 N 03-02-07/1-260. Здесь же он уточнил, что НК РФ не предусмотрен пересчет сумм пеней, начисленных до момента принятия налоговым органом решения о зачете сумм излишне уплаченного налога, в рассматриваемых обстоятельствах (аналогичное мнение высказано финансистами в Письме от 02.08.2011 N 03-02-07/1-273).

Однако арбитры по данному вопросу высказывают иное мнение. Например, ФАС ПО в Постановлении от 15.05.2008 N А57-14501/07-17, признавая начисление налоговым органом пени неправомерным, исходил из наличия переплаты по налогу в более ранние периоды в сумме, достаточной для покрытия образовавшейся недоимки по другим налогам. Кроме того, налогоплательщик направил заявление о зачете сумм переплаты одного налога в уплату другого до наступления срока уплаты последнего, следовательно, своевременно исполнил обязанность по уплате вышеуказанного налога.

Сверка расчетов и заявление на возврат излишне уплаченных налоговых платежей

Сверка расчетов является особой налоговой процедурой, позволяющей осуществить максимально точную проверку и контроль всех представленных данных налогоплательщика за определенные периоды.

Перед тем, как принять решение о зачете, либо возврате налогоплательщику излишне уплаченной суммы, представитель налоговой организации обязан осуществить правомерную совместную сверку. Она может быть проведена в отношении: налогов, сборов, пеней и штрафов. Результат проведенной сверки оформляется письменным актом, который подписывается двумя сторонами данных правоотношений.

Статья 78 устанавливает, что первоначальным этапом зачета или возврата излишне уплаченной суммы является заявление налогоплательщика и его подача в налоговый орган, расположенный по месту учета. Заявление может быть подано и в электронной форме, но с обязательным наличием цифровой подписи. Образец заполнения данного документа всегда можно взять в ближайшем налоговом органе.

Действующие правила предусматривают, что заявление о зачете или возврате излишне уплаченной суммы всегда должно содержать все необходимые точные сведения. Например, в нем должны быть указаны: данные о налогоплательщике, а также о налоговом органе, сведения о точном размере излишне уплаченной суммы, указание конкретного вида налога или сбора и т.д.

Помимо этого, образец документа предполагает обязательное того, что именно хочет получить налогоплательщик – зачет лишней суммы, либо ее полный возврат.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

П.6.1 ст.78 НК РФ

Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования. (Пункт введен — Федеральный закон от 03.07.2016 № 243-ФЗ; в редакции Федерального закона от 30.11.2016 № 401-ФЗ)

Обмен налоговыми документами через МФЦ

В Налоговом кодексе появились нормы, регулирующие порядок передачи и получения некоторых налоговых документов через многофункциональные центры представления государственных и муниципальных услуг (МФЦ).

Так, через МФЦ можно будет сдать:

- заявление о постановке на налоговый учет или о снятии с учета (новая редакция п. 5.1 ст. НК РФ; вступает в силу с 1 апреля 2020 года);

- уведомление о выборе обособленного подразделения для постановки организации на налоговый учет (если несколько ОП находятся в одном муниципальном образовании, городах Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам) (новая редакция п. 5.1 ст. НК РФ; вступает в силу с 1 апреля 2020 года);

- уведомление об осуществлении (о прекращении) деятельности по оказанию услуг физическому лицу для личных, домашних и (или) иных подобных нужд (новая редакция п. 5.1 ст. НК РФ; вступает в силу с 1 января 2020 года);

- документ, подтверждающий, что налоговый агент направил иностранному гражданину или лицу без гражданства уведомление о постановке этого лица на налоговый учет (новая редакция п. 5.1 ст. НК РФ; вступает в силу с 1 апреля 2020 года);

- уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет (новая редакция п. 6.1 ст. НК РФ; вступает в силу с 29 октября 2019 года);

- уведомление о выбранных объектах налогообложения налогом на доходы физлиц, в отношении которых предоставляется налоговая льгота (новая редакция п. 7 ст. НК РФ; вступает в силу с 29 октября 2019 года).

Датой представления того или иного документа будет считаться день, когда человек принес документ в МФЦ. Этот день зафиксируют в расписке или другой бумаге, подтверждающей факт представления (новый п. 1.1 ст. НК РФ; вступает в силу с 29 октября 2019 года).

Через МФЦ можно будет получить:

- налоговые уведомления, если налогоплательщик написал соответствующее заявление (новая редакция п. 4 ст. НК РФ; вступает в силу с 29 октября 2019 года);

- свидетельство о постановке на налоговый учет физического лица (новая редакция п. 5.1 ст. НК РФ; вступает в силу с 1 апреля 2020 года);

- документ о рассмотрении налоговиками сведений (кроме деклараций), представленных физическими лицами в ИФНС через многофункциональный центр. Для получения в МФЦ такого документа необходимо письменное заявление физлица (новая редакция п. 8 ст. НК РФ; вступает в силу с 29 октября 2019 года);

- документ, содержащий сведения о физическом лице, которые составляют налоговую тайну. Для получения в МФЦ такого документа необходимо письменное согласие физлица (новая редакция п. 8 ст. НК РФ; вступает в силу 29 октября 2019 года).

Датой получения любого из перечисленных документов в МФЦ будет считаться день, следующий за днем, когда этот документ поступил из налоговой инспекции в многофункциональный центр (новая редакция п. 4 ст. НК РФ; вступает в силу с 29 октября 2019 года).

Также в первой части НК РФ появится положение, согласно которому физические лица смогут сдавать через многофункциональный центр «бумажные» декларации по НДФЛ. По просьбе налогоплательщика сотрудник МФЦ проставит на копии декларации отметку о принятии и дату приему. Днем представления декларации будет считаться день, когда ее принял МФЦ (новая редакция п. 4 ст. НК РФ; вступает в силу с 1 января 2020 года).