Статья 78 нк рф. зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

Содержание:

- Порядок, сроки и образец заявления на возврат

- Вступление в силу решения суда, изменившего налоговые обязательства

- Что это такое и можно ли вернуть, если переплатили

- Ситуация вторая: излишняя уплата вызвана искажениями налогооблагаемой базы

- Порядок возврата переплаты

- Зачет налогов между КБК: заявление 2021

- Причины переплат по налоговым выплатам

- Про проценты при зачете.

- Как получить свои деньги: порядок возврата

- Как возникает переплата?

- Примеры:

- Установление факта переплаты по итогам «декларационной кампании»

Порядок, сроки и образец заявления на возврат

Алгоритм действий налогового органа при обработке возвратов строго регламентирован законом. Однако запустить этот механизм налогоплательщик должен сам, направив соответствующее заявление. Такой порядок предусмотрен ст. 78 НК. Процедуре возврата обычно всегда предшествует сверка расчётов с бюджетом.

Запросить акт сверки не будет лишним, ведь таким образом, может быть выявлена задолженность по другим налогам и сборам, а значит, переплату можно будет направить в зачёт. Право на сверку с бюджетом есть у каждого налогоплательщика (п. 5.1 ст. 21 НК), делается это абсолютно бесплатно за 5 дней после подачи заявления.

Получив свой экземпляр акта сверки, налогоплательщик не должен сразу его подписывать, если у него есть возражения по поводу начислений. Если какие-то платежи не отражены в акте, гражданин должен доказать, что делал их с помощью чеков. Вот почему их нужно всегда сохранять. Когда налоговый орган согласен с образовавшейся переплатой, налогоплательщик может подать заявление на возврат..

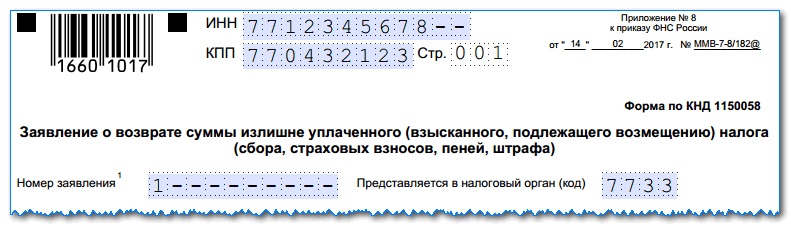

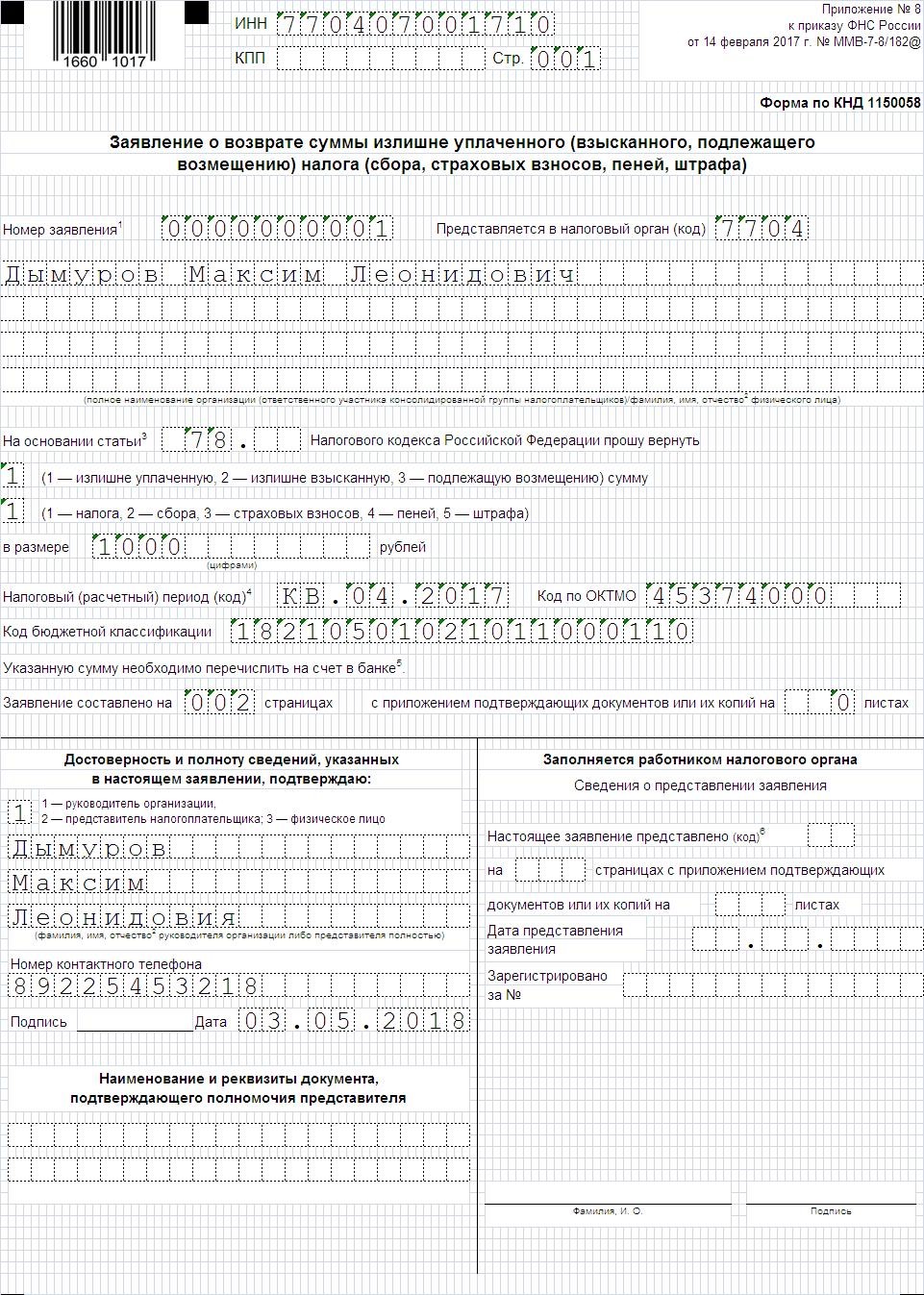

С 31.03.2017 начала применяться обновлённая стандартизированная форма по приказу № ММВ-7-8/182@ от 14.02.2017 года № по КНД 1150058. Образец заполненного заявления на возврат:

Особенностью заполнения этой формы для ИП является то, что третий лист он оставляет пустым. Налоговый орган вправе не принимать такое заявление на бумажном носителе, если на первом листе отсутствует подпись обратившегося. Она подтверждает достоверность сведений, поэтому не стоит забывать об этом реквизите. Что касается печати, то она ставится при наличии. Документ без печати в ИФНС всё равно примут, так как для ИП печать необязательна.

Важно в заявлении правильно указать на основании чего производится возврат из бюджета. Благодаря расширившимся возможностям взаимодействия налогоплательщика с ИФНС, такой запрос можно сформировать с помощью заявления в электронном формате, которое будет содержать усиленную квалифицированную подпись

Для этого удобно воспользоваться:

Благодаря расширившимся возможностям взаимодействия налогоплательщика с ИФНС, такой запрос можно сформировать с помощью заявления в электронном формате, которое будет содержать усиленную квалифицированную подпись. Для этого удобно воспользоваться:

- личным кабинетом ИП на сайте налог.ру;

- ТКС (телекоммуникационными каналами связи).

Распечатанное на бумаге письмо можно отправить обычным почтовым отправлением, только оно обязательно должно содержать подпись коммерсанта или его уполномоченного представителя с нотариальной доверенностью.

После прохождения регистрации заявки начинается отсчёт срока возврата. Именно на эту дату стоит ориентироваться при расчёте неустойки, если вдруг в ИФНС не вернут деньги в течение месячного срока. Дата регистрации отражается в личном кабинете ИП, если заявление было подано таким способом, поэтому использовать личный кабинет удобней, чем посылать письмо почтой.

Если бизнесмен подает на возврат, но за ним числится недоимка по другим налогам того же уровня, или имеются по ним пени и штрафы, то инспекторы сначала сделают взаимозачет для погашения этих задолженностей. Остатки будут возвращены на расчётный счёт предпринимателя

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

* * *

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.

Что это такое и можно ли вернуть, если переплатили

Ставки по подоходному налогу в РФ применяются разные. Так, чаще всего НДФЛ рассчитывают по ставке 13%. Она применима при получении доходов в следующих случаях:

- получение заработной платы;

- продажа недвижимости;

- сдача недвижимого имущества в аренду;

- выигрыш в лотереях.

Однако законодательство предусматривает и иные ставки по данному виду налога. К примеру, нерезиденты перечисляют в бюджет значительно больше – 30% от своего дохода.

Внимание! Под нерезидентами РФ следует понимать физических лиц, которые имеют постоянное место жительство на территории других государств, а также юридических лиц, зарегистрированных в иностранных государствах, однако ведущих определенную деятельность на территории России.

Обязанность по расчету подоходного налога возлагается не на налоговые органы, а на самих налогоплательщиков или налоговых агентов. В связи с этим нередко возникают ошибки, связанные с неполной оплатой или, что чаще, переплатой по НДФЛ.

Последняя же представляет собой ситуацию, когда сумма, переведенная налоговому органу в счет уплаты рассматриваемого фискального сбора, превышает ту, которая должна быть перечислена в соответствии с применяемым режимом и ставкой налогообложения.

В этой ситуации у налогоплательщика имеется несколько вариантов действий, как поступить с излишне уплаченными денежными средствами:

- Погасить имеющуюся задолженность. Если у налогоплательщика имеется задолженность перед ФНС по иным налогам и сборам, так излишне уплаченные средства могут быть направлены на ее погашение. Следует отметить, что с недавнего времени таким образом граждане могут погашать фискальные долги по налогам разного уровня (федерального, регионального и местного). То есть теперь, к примеру, за счет переплаты по НДФЛ может быть погашена задолженность по транспортному налогу.

- Зачет в счет платежей в будущем. Сумма переплаты может быть учтена при перечислении будущих платежей по НДФЛ. Таким образом, в следующий раз сумма налога будет меньше.

- Возврат. Налогоплательщик может потребовать возврат излишне уплаченной суммы налога. При этом это возможно лишь в том случае, если у него не имеется текущих задолженностей перед бюджетом.

Следует отметить, что существует и предельный срок обращения за излишне уплаченными деньгами. По общему правилу, он составляет 3 года, после чего вернуть свои деньги можно только в судебном порядке при наличии уважительных причин пропуска срока.

Ситуация вторая: излишняя уплата вызвана искажениями налогооблагаемой базы

Другая распространенная причина излишней уплаты налога — неверное определение облагаемой базы. Последовательность событий здесь такова. Как только бухгалтер обнаружит завышение базы, он подает уточненную декларацию. Инспекторы в свою очередь проводят камеральную проверку, и отражают переплату в карточке расчетов с бюджетом. Если со дня перевода денег прошло более трех лет, с заявлением о возврате налогоплательщику приходится обращаться в суд.

Такие споры в основном заканчиваются победой организаций и ИП. Хотя налоговики убеждены, что моментом, когда бухгалтер узнал о переплате, является дата перечисления средств, судьи принимают другую позицию. Они соглашаются с налогоплательщиком, что о выявлении ошибки можно судить по дате «уточненки», и именно от нее нужно отсчитывать три года для обращения в суд (см, например, постановление ФАС Центрального округа от 18.01.11 № Ф10-5928/2010).

Случается, что налогоплательщик имеет право на льготу, но не знает о ней. Потом получает соответствующую информацию и применяет льготу задним числом. При этом отправной точкой для исчисления трехлетнего срока, по мнению судей, является день получения информации о льготе. Так было в случае с учреждением, которое получило письмо от местных властей. В письме сообщалось, что некоторые совершенные учреждением операций освобождены от налогообложения. Судьи пришли к выводу, что налог подлежит возврату, несмотря на то, что он перечислен более трех лет назад (постановление ФАС Уральского округа от 10.03.11 № Ф09-376/11-С2).

Иногда случаются и отрицательные для налогоплательщиков решения суда. Одна компания сначала подала в ИФНС «уточненки», а спустя два года — заявление о возврате, на которое налоговики ответили отказом. ФАС Восточно-Сибирского округа не признал за организацией право на возврат переплаты, потому что с точки зрения судей три года следует исчислять не с момента подачи заявления, а с даты подачи уточненной декларации (постановление от 09.06.11 № А58-7281/10).

Порядок возврата переплаты

Как в любом другом случае взаимодействия налогоплательщика и Федеральной налоговой службы (ФНС), правила возврата переплат строго регламентированы:

Подтверждение факта переплаты. Прежде чем запускать процесс по возврату излишне уплаченного налога, следует первым делом задуматься о том, как его подтвердить документально. Тут все зависит от того, в результате каких действий образовалась переплата.

Если это произошло из-за банальной бухгалтерской ошибки, которая была впоследствии обнаружена, то нужно подать в налоговую уточненную декларацию;

Можно составить акт сверки с налоговой службой. Инициатором его могут быть как представители налоговой службы, так и бухгалтерия второй заинтересованной стороны. Если акт сверки был составлен в установленном законом порядке и подписан налоговым специалистом, то уточненку можно уже и не подавать;

Еще один способ установить излишне переплаченные налоги – пойти путем судебных разбирательств. Дело это долгое, хлопотное и непростое, но если сумма налоговой переплаты значительная, а налоговики отказываются ее признавать, то игра стоит свеч. Если факт переплаты судом будет установлен, то избежать возврата переплаченной суммы налоговикам не удастся.

Переплата налогов может обнаружиться и в итоге выездной камеральной проверки. Это не самая приятная процедура для всех организаций и ИП, тем не менее, наличие переплаты лучше, чем обнаружение налоговых недоимок. В данном случае специалисты налоговой службы обязаны будут направить налогоплательщику письменное извещение о переплате и ее размере.

После того, как переплата доказана, с ней нужно обязательно что-то сделать. По закону, здесь есть также несколько направлений:

Первый и самый очевидный вариант – просто вернуть налоги на расчетные счета налогоплательщика;

Второе что можно предпринять – перенаправить эту сумму к уплате недоимок, пеней, штрафов и т.п. сборов. Причем, что касается недоимки, то покрывать ею можно только тот тип налога, по которому она образовалась. То есть, если переплата была в федеральный бюджет, то перекрывать ею можно только федеральные налоги. Перенаправлять переплату из общей государственной казны в региональный карман нельзя. Точно также дело обстоит и с местными налогами – перекидывать переплату по ним в федеральный бюджет невозможно.

Тритий путь – отложить излишек на предстоящие налоговые выплаты

Схема при этом здесь та же, что и в предыдущем варианте.

Внимание! Закон никоим образом не обязывает налогоплательщика распоряжаться всей суммой переплаты каком-либо одним определенным способом. Вполне можно распределить ее по частям на разные цели.

Следующий этап по возврату налога: написание заявления в налоговую службу

Здесь обязательно нужно указать точный размер переплаченных средств, привести подтверждения, а также прописать намерения по дальнейшему распоряжению ими. Заявление можно подать либо:

Лично в налоговой инспекции по месту регистрации предприятия или ИП;

Отправлением письма с уведомлением о вручении через почту России. В этом случае нужно обязательно сделать опись вложения;

Через представителя налогоплательщика при предоставлении нотариально заверенной доверенности.

К сведению! Заявление нужно обязательно писать в двух экземплярах, один из которых остается на руках налогоплательщика. При принятии заявления о переплате, специалист налоговой оба должен проштамповать.

После получения заявления, налоговики обязаны рассмотреть его не дольше чем в десятидневный срок. В результате на свет должно появиться решение либо о зачете налога в счет других платежей, либо о его возврате.

Важно! На расчетный счет налогоплательщика, переплата должна вернуться не позднее месяца с момента передачи соответствующего заявления в налоговый орган

Зачет налогов между КБК: заявление 2021

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Про проценты при зачете.

Инспекция обязана выплатить проценты не только при возврате, но и при зачете излишне взысканных сумм (Постановление АС ЗСО от 02.03.2015 № Ф04-16161/2015). На это указывает п. 9 ст. 79 НК РФ: правила, установленные данной статьей, применяются в отношении зачета или возврата сумм излишне взысканных авансовых платежей, сборов, штрафов и распространяются на налоговых агентов и плательщиков сборов. Для начисления процентов не имеет значения, в какой форме произведен возврат излишне взысканного налога – путем возврата на банковский счет налогоплательщика либо путем зачета (Постановление АС УО от 15.12.2015 № Ф09-8565/15 по делу № А76-9062/2015).

То, что налогоплательщик вправе потребовать выплаты процентов в том числе при зачете излишне взысканных сумм, отмечала ФНС еще в Письме от 21.09.2011 № СА-4-7/15431: по своему экономическому содержанию между зачетом и возвратом налоговых платежей существенных различий не имеется, и фактически зачет сумм налога является разновидностью (формой) возврата этих сумм, восстановлением имущественного положения налогоплательщика.

Однако разъяснения подобного рода не всегда принимаются во внимание должностными лицами ИФНС. Соответственно, в ходе налоговых проверок могут возникнуть разногласия по данному вопросу, часто перерастающие в судебные тяжбы

Суды, как показывает анализ арбитражной практики, обычно принимают сторону налогоплательщика (см. постановления АС УО от 15.12.2015 № Ф09-8565/15 по делу № А76-9062/2015, ФАС ВСО от 27.02.2014 № А78-5520/2013, ФАС МО от 04.04.2014 № Ф05-2410/2014).

Установленная ст. 79 НК РФ обязанность налогового органа осуществить возврат суммы излишне взысканного налога предполагает начисление процентов при использовании любого способа восстановления имущественного положения налогоплательщика, в том числе при возврате, осуществляемом в форме зачета. Иное толкование норм данного кодекса приводит к нарушению прав налогоплательщиков, использующих право на зачет в качестве способа восстановления имущественного положения, нарушенного налоговыми органами.

Аналогичная позиция изложена в Постановлении Президиума ВАС РФ от 29.06.2004 № 2046/04.

Н. В. Фирфарова,

к. э. н., редактор журнала «Налоговая проверка» № 2, февраль, 2017 год.

Как получить свои деньги: порядок возврата

Шаг 1. Обращаемся с заявлением.

Прежде всего вам нужно обратиться в налоговые органы с заявлением на возврат суммы, внесенной выше необходимого объема. К заявлению в качестве приложения можно прикрепить копию документа, который подтвердит, что вы перечисляли средства.

Шаг 2. Ждем ответа.

Налоговая служба принимает решение в пятидневный срок начиная с того времени, как было принято заявление плательщика. Как только положительное решение будет принято, деньги возвращают в течение месяца, учитывая дату, когда было принято ваше заявление.

Шаг 3. Обращение в органы суда.

Это крайняя мера, которая осуществляется только тогда, если ФНС необоснованно отклоняет ваше заявление, либо ответа в установленный срок вы так и не дождались.

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, транспорт, земля, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

Примеры:

Расчёт налогового возврата для ИП на УСН при покупке жилья

Индивидуальный предприниматель Сидорова М. купила квартиру за 2,5 млн. руб. в 2017 году. Положен ли ей возврат из бюджета за 2017 год, если она использовала режим УСН?

Ст. 219 НК указывает на то, что налоговый вычет делается на доходы, облагаемые ставкой 13% (НДФЛ). УСН для ИП не предполагает уплату этого налога, поэтому Сидорова М. не сможет вернуть налог из бюджета за этот год. Если бы гражданка находилась на общей системе налогообложения, то она была бы вправе рассчитывать на возврат. Для дальнейших примеров будем иметь в виду, что гражданин является плательщиком НДФЛ.

Получение налогового вычета на лечение

Гражданин Кузнецов А. сделал операцию в 2017 году стоимостью 40 тысяч рублей. Его общий доход за этот год составил 280 тысяч рублей. Рассчитает сумму возврата, которую Кузнецов А. вправе получить в 2018 году после предъявления всех нужных документов (декларация 3-НДФЛ, справка 2-НДФЛ, справка об оплате медицинских услуг, договор с лечебным учреждением, копия лицензии, чеки).

280000*0,13=36400 руб. – налог, который перечислил работодатель за Кузнецова А.;

280000-40000=240000 руб. – налоговая база за вычетом суммы операции (средства, потраченные на операцию, не облагаются НДФЛ);

240000*0,13=31200 руб. – сумма НДФЛ за 2017 год;

36400-31200=5200 руб. – разница между начисленной и уплаченной суммой НДФЛ, которую можно вернуть из бюджета.

Социальный налоговый вычет при обучении

Гражданка Макарова С. обучается в ВУЗе на заочной форме обучения, работает в организации официально. За 2017 год её заработок составил 310 тысяч рублей, за год учёбы она заплатила 130 тысяч рублей. Рассчитаем её возврат:

310000*0,13=40300 руб. – уплаченный НДФЛ;

310000-120000=190000 руб. – налоговая база (Макарова заплатила 130000 руб., но здесь действует ограничение по п. 2 ст. 219 НК: вычет не может превышать 120000 в год);

190000*0,13=24700 руб. – исчисленный налог;

40300-24700=15600 руб. – возврат.

Имущественный вычет на приобретение квартиры

Индивидуальный предприниматель Семенов П., находящийся на ОСНО, в 2017 году купил квартиру за 2,2 млн. рублей. Доход по декларации 3-НДФЛ у него составил 350 тысяч рублей. Рассчитаем, сколько он сможет вернуть денег из бюджета за этот год.

350000*0,13=45500 руб. – уплаченный налог;

максимальная сумма вычета 2 млн. руб., (хотя стоимость жилья 2,2 млн. руб.), поэтому вернуть можно только 13% от этой суммы (260 тысяч руб.). За год ИП Семенов П. заплатил 45500 руб., это и есть сумма возврата. Остальную часть (260000-45500=214500 руб.) можно вернуть в последующие годы при условии уплаты НДФЛ.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

|

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.