Особенности проведения реорганизации путем выделения

Содержание:

- Подготовительный этап

- Реорганизация АО в ООО: налоговый учет

- Процедура реорганизации ООО: формы и пошаговая инструкция

- Формы реорганизации юридического лица

- Реорганизация юридического лица — порядок проведения процедуры

- Что такое выделение ООО

- Возможность обжалования решения о реорганизации

- Когда пригодится реорганизация в форме выделения

- Отдельно об отпуске

Подготовительный этап

На данном этапе участники общества принимают решение о том, сколько будет выделяться ООО. Ограничений по числу вновь создаваемых обществ путём выделения нет. В первую очередь необходимо определиться с выделяемым обществом:

- Его наименование (полное и сокращенное).

- Адрес местонахождения.

- Система налогообложения.

- Размер уставного капитала.

- Виды деятельности и соответствующие коды ОКВЭД.

- Руководство новой компании.

- Участники новой компании (один, несколько или все участники прежней ООО, само ООО).

На данном этапе также проводится инвентаризация имущества, для чего утверждается состав инвентаризационной комиссии.

Реорганизация АО в ООО: налоговый учет

Организации при реорганизации, наряду с иными налогоплательщиками, должна перечислять налоги и подавать налоговые декларации. На новую организацию возлагаются обязанности по уплате налога за реорганизованное лицо. То есть новое юрлицо в этом случае выступает в роли правопреемника, а в нашем случае – это ООО.

Сроки уплаты налогов также не меняются. Соответственно, если компания до реорганизации не перечислит необходимые налоги, то эта обязанность переходит к ООО (к ее правопреемнику). Что касается упрощенцев, то за налоговый период для них принимают календарный год. Но при реорганизации этих лиц данный период может быть и изменен. Как отмечалось выше, устанавливается он следующим образом: с 1 января года, в котором деятельность организации прекращена и до дня госрегистрации прекращения деятельности организации.

Для нового общества первый налоговый период будет равен промежутку времени от даты регистрации до 31 декабря года регистрации. Весь период до момента реорганизации АО на УСН ведет книгу учета доходов и расходов в соответствующей форме, применяемой организациями и предпринимателями на упрощенке. С даты регистрации ООО, общество ведет свой учет уже в новой книге. Налогоплательщики на УСН представляют в налоговые органы декларацию по данному налогу. Соответственно, обязанностью АО является подача данной декларации за последний налоговый период.

Подача декларации организацией-правопреемником необходима для того, чтобы можно было определить налоговые обязательства реорганизованной компании на конец налогового периода. Если у правопреемника обязанность по представлению деклараций по определенным налогам не предусматривается, то это не освобождает ее от подачи деклараций по налогам реорганизуемой компании.

Специальных сроков для сдачи декларации по последнему налоговому периоду Налоговый кодекс не предусматривает. Но, сроки для подачи декларации и уплате налогов для правопреемников остаются без изменений. Это означает, что подать декларацию необходимо не позднее срока предоставления в том периода, в котором реорганизация была проведена. Таким образом, АО подлежащее реорганизации должно сдать декларацию по УСН за последний свой налоговый период до завершения процесса реорганизации. Если АО декларацию не подаст, то ООО в качестве правопреемника должна будет это сделать. Сроки подачи устанавливаются согласно срокам для представления декларации по УСН для иных налогоплательщиков.

Возвращаясь к нашему примеру можно сделать вывод, что АО обязано представить декларацию по УСН за последний налоговый период не позднее 30 ноября 2018 года. Если АО это не сделает, то реорганизованная организация (ООО) принимает на себя данную обязанность. ООО отчет должно будет представить в срок до 31 марта 2021 года.

Процедура реорганизации ООО: формы и пошаговая инструкция

- Что понимается под термином «реорганизация».

- В каких формах она может происходить.

- Как происходит процесс реорганизации.

Несколько компаний объединяются, но нового общества не создают. Происходит присоединение к тому, что уже существует.

Уже в течение трех лет юрлица могут использовать так называемую смешанную форму реорганизации. То есть, можно будет сочетать несколько форм одновременно.

Если провести процедуру реорганизации и пересмотреть работу системы сбыта, можно будет повысить конкурентоспособность вашего товара на рынке.

Говоря простыми словами, это просто передел бизнеса. Избежать этого можно посредством объединения вашей компании с несколькими.

Если вашей компании в силу разных обстоятельств запрещено совершение сделок, то преобразование остается единственным законным выходом.

Но стоит учесть, что основанием для проведения реорганизации не может являться нарушение административного законодательства.

В следующей части нашей статьи рассмотрим, какая документация необходима для процедуры реорганизации, а также пошаговую инструкцию для этого процесса.

Также к пакету документации вам нужно приложить ксерокопию того документа, который относится к форме реорганизации, выбранной вами.

После того как решение будет принято, оформите его письменно в произвольной форме и уведомите о своем намерении налоговые органы.

После того как получите эту документацию на руки, можете начинать процедуру регистрации вновь созданного юрлица.

В случае реорганизации ТК РФ не требует уведомлять людей об этом заранее. Но специалисты рекомендуют все-таки сделать это.

Сотрудник может отказаться работать на новом месте, нужно заручиться его согласием. А уволить вы его не сможете, только если будет применена ст. 77 ТК РФ.

Поэтому за 14 дней предупредите всех сотрудников о том, что будет произведена реорганизация. Если планируете сокращать персонал, об этом тоже поставьте в известность.

Чтобы все прошло хорошо, нужно не только собрать всю документацию, но и тщательно подготовиться к налоговой проверке.

Формы реорганизации юридического лица

Для реорганизации юридических лиц существуют следующие пять форм (способов):

- слияние — форма, при которой создается новое юрлицо на базе прекращения деятельности нескольких организаций с передачей всех обязанностей и прав;

- присоединение — юридическое лицо увеличивает свои активы за счет вливания нескольких других организаций;

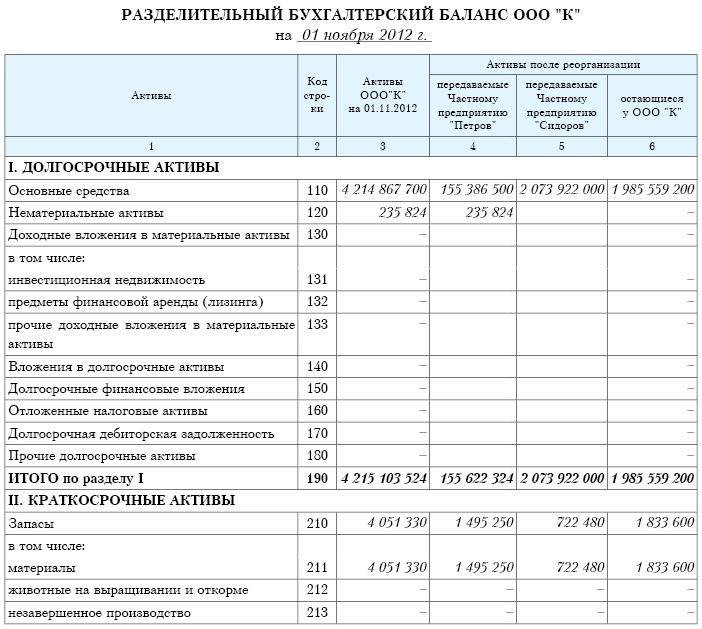

- разделение — создается новое предприятие путем деления юридического лица, прекращающего деятельность, на несколько мелких фирм. Составляется разделительный баланс и осуществляется переход прав и обязанностей;

- выделение — компания продолжает существовать, работает со сниженными объемами, меньшей численностью участников, сокращаются активы, а из ее состава выводится одна или несколько фирм. По разделительному балансу переходят права и обязанности от реорганизованного предприятия к каждой новой компании;

- преобразование юрлица означает смену организационно-правовой формы компании. Новая организация получает права и обязанности по передаточному акту.

Все формы делятся на две категории, принадлежность к которым определяется волей учредителей:

- разделение и выделение;

- слияние, преобразование и присоединение.

Разделение и выделение

Реорганизация происходит по воле участников, учредителей, уполномоченного уставом органа или без их воли по решению государственного органа, наделенного специальной компетенцией. Срок реорганизации устанавливается решением. Если органы управления в установленный решением срок не уложатся, уполномоченный госорган через обращение в суд назначит внешнего управляющего, который проведет реорганизацию. Внешний управляющий получает права органа реорганизуемого юридического лица и занимается составлением разделительного баланса, учредительных документов вновь образованных юрлиц. Баланс, учредительные документы утверждаются судом, после чего проводится государственная регистрация новой организации в ЕГРЮЛ.

Преобразование, присоединение и слияние

Процедура реорганизации юридического лица проводится:

- в установленных законом случаях;

- по решению юридического лица с предварительного согласия уполномоченного государственного органа.

Реорганизация бывает:

- добровольной;

- принудительной.

Реорганизация считается завершенной после госрегистрации новых юрлиц, за исключением формы присоединения одного юридического лица к другому, когда первое из них завершает реорганизацию после внесения в ЕГРЮЛ сведений о прекращении деятельности присоединенной компании. При этих формах реорганизации обязательства разделяются передаточным актом или балансом с содержанием положений о правопреемстве по всем долгам, включая спорные обязательства. Разделительный баланс или передаточный акт подписывают участники, учредители юридического лица или органы, принявшие решение о реорганизации. Документы предоставляются государственному регистратору вместе с учредительными документами при внесении сведений о вновь возникших юридических лицах в Реестр и изменении учредительных документов существующих юрлиц.

По своей сути ликвидация и реорганизация — совершенно разные понятия. При ликвидации:

- прекращается деятельность фирмы;

- не происходит перехода прав и обязанностей к другому юридическому лицу;

- собранием акционеров, учредителей принимается решение о ликвидации;

- назначается ликвидационная комиссия.

При реорганизации происходит перерождение предприятия: одно юридическое лицо ликвидируется, вместо него появляются другие компании, проходящие регистрацию в органах юстиции.

Реорганизация юридического лица — порядок проведения процедуры

Вне зависимости от выбранного способа, реорганизация юридического лица представляет собой последовательность одинаковых действий. Единственное, что будет их отличать – это основания проведения и правовые последствия (возникновение одного или нескольких хозяйствующих субъектов).

- Принятие решения о реорганизации юридического лица.

Свое волеизъявление участники закрепляют протоколом общего собрания (если их несколько) и решением единственного учредителя (если он один). В случае с принудительной реструктуризацией документальным основанием выступает постановление уполномоченного органа.

- Составление плана реорганизации юридического лица.

План не является обязательным документом. Он составляется инициаторами по их личной инициативе. В нем устанавливаются сроки проведения промежуточных и итоговых мероприятий. На этом же этапе оцениваются активы предприятия, инвентаризируется имущество.

- Оповещение

Уведомление о реорганизации с приложенным решением передаются в местное подразделение ФНС, не позднее, чем через 3 дня после того, как документальное обоснование утверждено вынесшими его лицами. Налоговое ведомство совершает в ЕГРЮЛ запись о том, что в отношении данного общества начата реорганизация.

Составить названный документ может руководитель компании или специалист, уполномоченный доверенностью. При слиянии делать это должен директор фирмы, последней утвердившей решение либо его представитель.

Если уведомление передает доверенное лицо, подпись директора подлежит нотариальному заверению. К документам прилагается доверенность. При обращении в электронной форме заверение подписи не требуется, поскольку составитель идентифицируется с помощью усиленной ЭЦП.

В течение 5 рабочих дней после утверждения решения, предприятие уведомляет кредиторов о начале процедуры реорганизации.

Вы можете получить бесплатную консультацию по вопросам реорганизации бизнеса от наших юристов. Заявку можно отправить через форму ниже:

*Вы получите ответы на все ваши вопросы и узнаете о всех возможных вариантах проведения реорганизации юридического лица.

Что такое выделение ООО

Данный вариант реорганизации многоэтапный:

- Формирование нескольких или одного преобразования, что присуще всем видам переустройства;

- Передача созданным компаниям части прав, обязанностей и активов;

- Прежняя организация продолжает свою деятельность.

Важно: при данной форме передача правопреемства совершается сингулярным методом, что является ее особенностью. При этом к такой реорганизации доступно привлечь предприятие принудительно

Например, если предприятие обладает монополией на определенный вид продукта, государство может принудительно привлечь его к реорганизации с целью формирования искусственной конкуренции

При этом к такой реорганизации доступно привлечь предприятие принудительно. Например, если предприятие обладает монополией на определенный вид продукта, государство может принудительно привлечь его к реорганизации с целью формирования искусственной конкуренции.

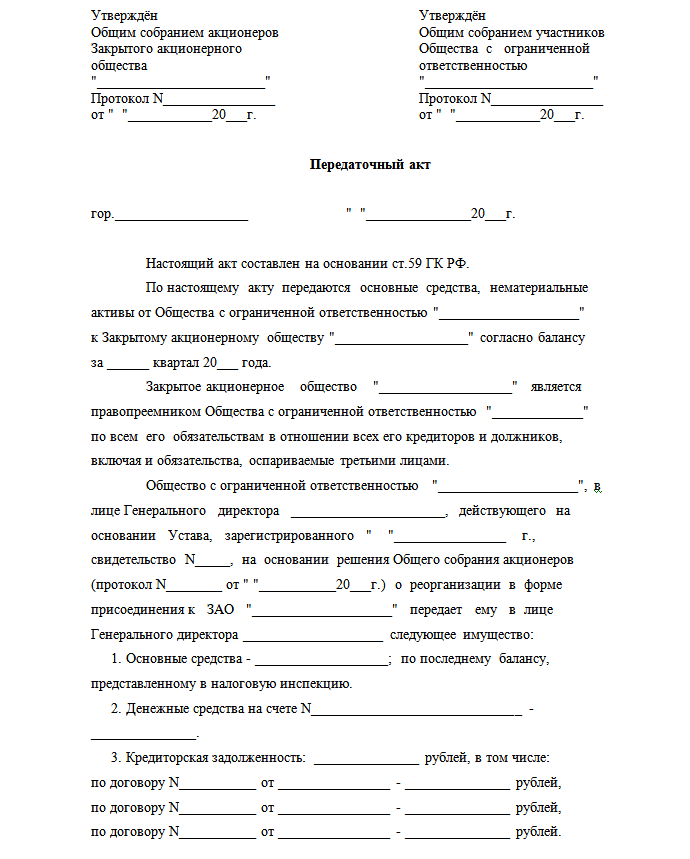

Образец разделительного баланса.

Образец разделительного баланса.

Таким же образом могут поступить и с некоммерческой организацией, которая посредством монополии достигла значительной прибыли.

При этом чтобы выделение осуществить необходимо, чтобы компания смогла существовать на рынке в одиночку.

Однако по принуждению реорганизацию доступно выполнить только по решению суда – при положительном решении у владельца предприятия или уполномоченного органа есть полгода на исполнение решения суда.

В случае добровольно принятого решения могут возникнуть следующие причины:

- Возможность избегания полного исчезновения предприятия – так как новой фирме доступно передать часть полномочий и обязательств, то и долги можно переложить на ее плечи, тогда она станет банкротом, а прежняя организация рассчитается с более мелкими и сохранит существование;

- Возможность наследнику бизнеса вести дела самостоятельно;

- Возможность выделения менеджмента в отдельную структуру.

Этапы преобразования

- Внесение в протокол решения о проведении реорганизации:

- Для этого собирается собрание собственников с обязательным кворумом;

- На нем должны принять решение о реорганизации, о чем вносится запись в протокол;

- Параллельно определяется вариант проведения выделения, условия на которых оно осуществится, количество участников в новом формировании и прочее.

- Заявление – подается в налоговый орган и регистрирующий, для того, чтобы они были осведомлены о предстоящих изменениях в форме предприятия:

Документ заверяется нотариусом;

Подается в налоговый орган;

В течение 3 дней получает заявитель ответ;

При этом в заявлении следует уделить особое внимание п. 1 – необходим для указания лица, участвующего в процессе, так как на этапе формирования не может быть количества и 4 – указать количество новых формирований, от этого пункта напрямую зависит результат запроса.

- Уведомление кредиторов выполняется:

- В течение 5 дней после регистрации изменений в ЕГРЮЛ;

- Уведомлять лучше официально заказным письмом с уведомлением о вручении, так как данный документ может пригодиться для доказательств правомерности действий владельцев;

- При этом необходимо дважды за месяц поместить информацию о выделении в информационных изданиях.

Подготовка необходимого пакета документов

Необходимо собрать следующие бумаги:

- Заявление по форме Р12001 – в данную унифицированную форму вносят следующие сведения:

- Данные о формирующейся организации;

- Количество участников, которые в ней будут работать;

- Количество участников, которые осуществляют выделение.

- Нормативно-правовой акт нового предприятия.

- Протокол о выделении новой организации.

- Решение о формировании органа отвечающего за новый Устав.

- Квитанция об уплате госпошлины.

- Разделительный баланс нового подразделения. Тут вы узнаете, как составляется пояснительная записка к балансу.

- Копии со страниц периодического издания, в качестве доказательств размещения сообщения.

- Почтовые уведомления, как доказательства уведомления кредиторов.

- Сообщение из ПФР об отсутствии задолженности, но этот пункт необязателен, хотя и может повлиять на строгость процесса.

Основные формы реорганизации юридического лица.

Основные формы реорганизации юридического лица.

После сбора документов выполняется их подача:

- При приеме пакета должна представиться собственнику расписка о получении, в которой указывается когда следует забрать готовую документацию;

- В назначенный день приходит собственник или поверенное лицо;

- На руки ему должны выдать два пакета документов – один на новое предприятие, второй, на основное.

Разделительный баланс

Данный документ утверждается собранием предприятия и формируется оно посредством компании, проводящей всю процедуру.

В балансе имеется:

Возможность обжалования решения о реорганизации

Решение о реорганизации можно обжаловать в судебном порядке

При этом важно учитывать, что заявителями могут выступать только определенные лица, например, участники юр.лица или уполномоченные представители гос.органа

Кроме того, существуют четкие сроки для подачи такого заявления в суд. В данном случае будет идти речь о признании самого решения недействительным как правового акта.

Независимо от того, кто его принимал, в добровольном или принудительном порядке, право на обжалование неотъемлемо, с учетом изложенных особенностей.

Вновь созданное предприятие может быть оставлено в реестре, сделки, совершенные таким лицом тоже могут быть действительными, а вот причинение убытков нужно компенсировать.

Но если, например, решение принималось неуполномоченным лицом, или в регистрационные органы предоставлялись поддельные документы, тогда созданное предприятие исключается из реестра.

Когда пригодится реорганизация в форме выделения

Изменения налогового кодекса в части восстановления НДС — вполне понятная и нормальная реакция законодателя на злоупотребления со стороны налогоплательщиков. Очевидно, что процедура реорганизации в форме выделения не задумывалась как способ получить вычеты из бюджета, а затем перевести объект на спецрежим. Цели и задачи у выделения иные.

1) Обособление непрофильных активов

Данный вопрос особенно актуален для бизнеса с историей. Как правило, за долгое время существования, в компании, как на балконе у среднестатистического россиянина, скапливаются разные и «очень нужные» активы. Что-то отдали за долги, что-то купили, потому что предложили хорошую цену, а что-то просто перестали использовать.

С одной стороны, в накопление активов ничего плохого нет. С другой стороны, сосредоточение всех активов на основном операционном звене снижает прозрачность финансовых потоков.

Очевидный выход в данной ситуации — передать непрофильные активы другому лицу, хранителю. Сделать это конечно можно через продажу, однако встаёт вопрос цены. Продажа по заниженной стоимости безусловно приведёт к претензиям со стороны налоговых органов. Рыночная цена вызывает значительные налоговые последствия, что особенно неприятно ввиду по сути перекладывания объекта в другой карман. Кроме того, для расчётов хранитель должен где-то взять средства.

Легальным решением описанных проблем является реорганизация в форме выделения. В ходе неё непрофильные активы могут быть переданы новому хранителю как правопреемнику действующей компании. Налоговые последствия возникают лишь при переходе правопреемника на УСН, что как мы указали выше, в любом случае приятней, чем уплата НДС с рыночной цены сделки.

2) Обособление дополнительного направления деятельности

Второй сценарий для использования выделения — это обособление одного из направлений деятельности. Представим, что в торговой компании складывается небольшое производство. Поначалу продажи идут через один канал, затем, с ростом и развитием производственного направления, продажи разделяются, как в части персонала, так и в части клиентов.

Учитывая различность бизнесов, транслировать на одно направление риски другого — неправильно. Соответственно встаёт вопрос об их разделении.

Реорганизация в данном случае позволяет юридически перенести в новую компанию: оборудование, персонал, права и обязанности по контрактам с контрагентами.

Безусловно, всё это можно выполнить посредством иных инструментов: оборудование может быть продано, персонал уволен и принят в новую компанию, а отношения с контрагентами переведены по цессии.

Тем не менее, применение альтернативных инструментов имеет свои нюансы. О передаче активов мы говорили выше. Перевод в порядке увольнения ведёт к возникновению обязанности выплатит компенсацию за неиспользованный отпуск, чего не происходит при переводе сотрудников в ходе реорганизации.В соответствии со ст. 75 ТК РФ реорганизация не является основанием для прекращения трудовых отношений. Соответственно заключенный трудовой договор формально продолжает своё действие, а значит выплачивать компенсации за неиспользованный отпуск не нужно. Цессия по договорам с контрагентами, предполагает взаиморасчёты по уступленным правам и обязательствам между старой и новой компанией.

3) Разделение бизнеса между партнерами

Мотивом по разделению бизнеса из прошло примера вполне может быть иное обстоятельство, нежели диверсификация рисков. Например, его (разделение) может спровоцировать желание предотвратить корпоративный конфликт.

Представим, что в торговой организации с дополнительным направлением два собственника. Начинали вместе, но с течением времени разделились по направлениям. При этом разные направления генерируют разное количество прибыли, однако собственники делят условно поровну. В такой ситуации риски возникновения корпоративного спора велики.

По аналогии с вышеописанным примером, общий бизнес, путём реорганизации в форме выделения, делится на два. В ходе реорганизации перераспределяется персонал, оборудование, права и обязанности.

При всех вышеописанных плюсах, у реорганизации есть и минусы:

-

это срок. Процедура выделения на практике выполняется в течение 4 — 5 месяце.

-

любая реорганизационная процедура является основанием для проведения выездной налоговой проверки. (См. НК РФ).

-

кредиторы получают право досрочно требовать исполнения обязательств от реорганизуемой компании. (См. ст. 60 ГК РФ).

Отдельно об отпуске

Поскольку работодатели часто допускают ошибки при предоставлении ежегодных оплачиваемых отпусков в случае реорганизации, данный вопрос заслуживает отдельного внимания.

Напомним, что право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев (ст. 122 ТК РФ).

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года.

Обратите внимание! График отпусков обязателен как для работодателя, так и для работника (ст. 123 ТК РФ)

Как было сказано выше, при реорганизации учреждения (в том числе при смене собственника имущества) трудовые отношения продолжаются, соответственно, у работника сохраняется право на отпуск и стаж для предоставления отпуска не прерывается. А графики отпусков, составленные до реорганизации, сохраняют свою силу. Таким образом, работники должны отправиться в отпуск в соответствии с действующим графиком отпусков.

Вопрос. Работнику за период работы с 05.01.2014 по 04.01.2015 согласно графику отпусков должен быть предоставлен отпуск продолжительностью 40 календарных дней с 30.09.2014 по 10.11.2014. С 01.11.2015 в учреждении планируется реорганизация. Может ли работодатель до реорганизации предоставить отпуск не в количестве 40 дней, а пропорционально отработанному сотрудником до реорганизации времени?

Поскольку трудовые отношения с работниками продолжаются, отпуск должен предоставляться согласно графику отпусков. При этом по соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней (ст. 125 ТК РФ).

В статье 124 ТК РФ установлены случаи переноса отпуска на другой срок. В исключительных случаях, когда предоставление работнику отпуска в текущем рабочем году может неблагоприятно отразиться на нормальном ходе работы организации, допускается с согласия работника перенесение отпуска на следующий рабочий год. При этом отпуск должен быть использован не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется.

Таким образом, если работник согласен на разделение отпуска на части и перенос второй части отпуска на другое время (в данном случае — после реорганизации) или на следующий рабочий год, сделать это можно. При этом с работника нужно запросить заявление с просьбой о разделении и переносе отпуска, также необходимо внести изменения в график отпусков.

Если же работник не согласен, работодатель обязан предоставить ему отпуск согласно графику в полном объеме независимо от того, приходится ли он на период реорганизации.

Если работник воспользовался своим правом на прекращение трудового договора в связи с реорганизацией по п. 6 ч. 1 ст. 77 ТК РФ, в день увольнения ему выплачивается денежная компенсация за все неиспользованные отпуска.

Такое же правило действует в случае, когда реорганизация сопровождается сокращением численности работников или штата. То есть если работник увольняется в связи с сокращением численности работников или штата, а согласно графику отпусков ему установлен отпуск до истечения двух месяцев до расторжения трудового договора либо он частично выходит за пределы этого срока, то отпуск ему должен быть предоставлен.

Кроме того, согласно ст. 127 ТК РФ по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска.

Также обратите внимание на то, что при выплате компенсации за неиспользованный отпуск при увольнении работника согласно Правилам об очередных и дополнительных отпусках, утвержденным НКТ СССР 30.04.1930 N 169, в случае ликвидации предприятия или учреждения либо отдельных его частей, сокращения штата или работ, а также при реорганизации или временной приостановке работ работник, проработавший от 5,5 до 11 месяцев, получает полную компенсацию, то есть за весь положенный ему ежегодный и дополнительный оплачиваемый отпуск