График проведения инвентаризации образец заполненный

Содержание:

- Учтите особые сроки

- Инвентаризация и «упрощенка»

- Оформления результатов инвентаризации

- Отражение результатов инвентаризации

- Чем внеплановая отличается от плановой

- Несколько заметок об обучении пользователей

- Правила для ВИ

- Приказ о проведении инвентаризации образец заполнения

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Плановая и внеплановая инвентаризация: отличия

- Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

- Задачи и обязанности инвентаризационной комиссии

- Приказ о проведении инвентаризации 2018

- Бланк приказа о проведении инвентаризации

Учтите особые сроки

При разработке графика инвентаризации нужно учесть указания вышестоящих органов, поскольку не каждое бюджетное учреждение может начинать проводить инвентаризацию отдельных объектов имущества прямо с 1 октября.

Так, руководителям и главным бухгалтерам управлений здравоохранения административных округов, учреждений, государственных унитарных предприятий, подведомственных Департаменту здравоохранения г. Москвы, нужно руководствоваться сроками, установленными Приказом Департамента здравоохранения Правительства Москвы от 05.08.2008 N 592 «О проведении инвентаризации имущества, финансовых активов и обязательств».

В соответствии с данным Приказом все учреждения, подведомственные Департаменту, обязаны провести в полном объеме инвентаризацию:

- основных средств;

- нематериальных активов;

- материальных запасов;

- ценностей, которые были ранее подвергнуты внеплановой проверке в течение года;

- денежных средств, денежных документов и бланков строгой отчетности;

- расчетов с банками, подотчетными лицами, депонентами;

- дебиторской и кредиторской задолженности;

- незавершенного ремонта и капитального строительства;

- незаконченных научно-исследовательских работ.

Кроме того, необходимо провести инвентаризацию имущества, не принадлежащего учреждению или предприятию, находящегося на ответственном хранении, в арендном пользовании, полученного безвозмездно и в централизованном порядке.

Департамент здравоохранения Правительства Москвы устанавливает следующие сроки проведения инвентаризации в 2008 г.:

Сроки |

Объекты инвентаризации: |

|

в учреждениях здравоохранения |

в государственных унитарных предприятиях, подведомственных Департаменту |

|

Не ранее 1 октября |

материальные запасы (кроме продуктов питания) |

- незавершенное производство;- готовая продукция на складах; - сырье и прочие материальныеценности |

Не ранее 1 ноября,но в сроки, позволяющие подготовить ведомости не позднее 15 декабря |

медицинское оборудование |

медицинское оборудование |

Не ранее 1 ноября |

прочие основные средства |

прочие основные средства |

Не ранее 1 декабря |

незавершенное капитальное строительство |

капитальные вложения |

По состоянию на 1 января 2009 г. |

- продукты питания; - денежные средства; - денежные документы; - бланки строгой отчетности; - суммы, выданные под отчет; - расчеты с банками (по бюджетным и другим счетам); - расчеты с налоговыми органами; - расчеты с дебиторами и кредиторами; - незаконченные капитальные ремонты |

- незавершенный капитальный ремонт; - расходы будущих периодов; - денежные средства, ценностии бланки строгой отчетности; - расчеты по платежам в бюджет; - расчеты предприятий и организаций с их производственными единицами, выделенными на отдельные балансы; - расчеты с вышестоящей организацией; - расчеты с дебиторами и кредиторами; - остальные статьи баланса |

В любом случае инвентаризацию необходимо полностью завершить к 1 января 2009 г.

Инвентаризация и «упрощенка»

Одной из задач бухгалтера и является донесение до руководителя простой мысли: не надо изобретать велосипед, все уже придумано до нас. Еще в XV веке Лука Пачоли заложил основы современной бухгалтерии, и ничего лучшего с тех пор придумано не было. Зачем разрабатывать свои регистры учета, таблицы в Excel, вести всевозможные тетрадочки и журналы? Давайте использовать те возможности, которые нам дает бухгалтерский учет, и одной из них, очень полезной с практической точки зрения, является проведение инвентаризации. Ведь цель всех доморощенных разработок та же, что и бухгалтерского учета – иметь достоверные сведения о фактическом положении дел в организации, в чем заинтересованы в первую очередь ее собственники и руководители.

Оформления результатов инвентаризации

На заключительном заседании инвентаризационная комиссия рассматривает результаты инвентаризации. Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной инвентаризации, проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей. В протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей с данными бухгалтерского учета предоставляются на рассмотрение руководителя организации. На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ во взыскании ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

О допущенной пересортице материально-ответственные лица представляют подробные объяснения инвентаризационной комиссии. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально-ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Результаты инвентаризации оформляются Актом о результатах инвентаризации (ф. 0504835), форма акта представлена в Приложении N 2 Инструкции N 25н. Основанием для составления Акта служит Ведомость расхождений по результатам инвентаризации (ф. 0504092). Акт подписывается членами комиссии и утверждается руководителем учреждения.

Руководитель учреждения принимает окончательное решение о зачете. Он издает приказ, в соответствии с которым расхождения должны быть исправлены, а в бюджетном учете отражены результаты инвентаризации.

Пример 2. В декабре 2006 г. директору Федерального Учреждения инвентаризационной комиссией были представлены результаты проведенной инвентаризации. По итогам инвентаризации были выявлены излишки материальных запасов (бумага офисная — 10 пач.) в лаборатории обработки документов и недостача оборудования (дрель электрическая — 1 шт.) в хозяйственном отделе.

Директором Учреждения был подготовлен следующий приказ.

ПРИКАЗ N 63 по Федеральному Учреждению от «15» декабря 2006 г.

В связи с окончанием проведения плановой годовой инвентаризации и с целью обеспечения достоверности данных бухгалтерской отчетности за 2006 г.

ПРИКАЗЫВАЮ:

- Утвердить результаты инвентаризации

- Излишки, выявленные в лаборатории обработки документов (мат.-ответ. лицо З.А. Семенчук), оприходовать и поставить на балансовый учет по рыночной стоимости.

- Недостачу, выявленную в хозяйственном отделе (мат.-ответ. лицо С.С. Пьянов), взыскать согласно заявлению.

- Данные инвентаризации отразить в отчетности за 2006 г.

Директор С.Р. Иванчук

Приказ руководителя по результатам годовой инвентаризации служит основанием для внесения в регистры бухгалтерского учета соответствующих записей заключительными оборотами за декабрь (при других видах инвентаризации, результаты должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация).

Отражение результатов инвентаризации

Согласно п. п. 31, 220 Инструкции N 157н <3> выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется по рыночной стоимости, соответствующая сумма зачисляется на финансовые результаты организации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц.

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Для справки. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 220 Инструкции N 157н).

Приведем бухгалтерские записи по отражению в учете результатов инвентаризации материальных ценностей в соответствии с Инструкцией N 162н <4>.

<4> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Содержание операции |

Дебет |

Кредит |

ПунктИнструкции N 162н |

|||

Оприходование излишков материальных ценностей, выявленных при инвентаризации |

1 101 00 3101 102 00 3201 105 00 340 |

1 401 10 180 |

7, 12, 23 |

|||

Списание материальных ценностей в пределах норм естественной убыли |

1 401 20 272 |

1 105 00 440 |

26 |

|||

Списание материальных ценностей с истекшим сроком годности |

1 401 20 272 |

1 105 00 440 |

26 |

|||

Списание материальных ценностей при выявлении недостач |

1 401 10 172 |

1 101 00 4101 102 00 4201 105 00 440 |

10, 13, 26 |

|||

Отнесение сумм выявленных недостач на виновных лиц |

1 209 71 5601 209 72 5601 209 74 5601 209 81 5601 209 82 560 |

1 401 10 172 |

86 |

|||

Поступление сумм возмещения недостачи виновным лицом |

1 201 11 0001 201 34 000 |

1 209 71 6601 209 72 6601 209 74 6601 209 81 6601 209 82 660 |

86 |

|||

Возмещение ущерба в натуральной форме |

1 401 10 172 |

1 209 00 660 |

86 |

|||

Списание недостачи в связи с неустановлением виновных лиц |

1 401 10 172 |

1 209 00 660 |

86 |

|||

Рассмотрим примеры отражения результатов инвентаризации материальных ценностей.

Пример 1. В ходе инвентаризации в кладовой выявлены продукты с истекшим сроком годности на сумму 2635 руб.

В бухгалтерском учете данная операция будет отражена следующим образом:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Списаны продукты питания с истекшим сроком годности |

1 401 10 272 |

1 105 32 440 |

2635 |

Пример 2. В ходе инвентаризации, проведенной в бухгалтерии, выявлены излишки бумаги для ксерокса на сумму 3500 руб. Впоследствии они будут использованы в основной деятельности.

В учете необходимо сделать следующую бухгалтерскую запись:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Оприходованы излишки по рыночной стоимости |

1 105 36 340 |

1 401 10 180 |

3500 |

Пример 3. В столовой учреждения проведена инвентаризация продуктов питания. По ее результатам выявлена недостача тары, бывшей в употреблении, на сумму 500 руб., ее рыночная стоимость — 562 руб. Материально ответственное лицо было признано виновным, оно возместило недостачу в натуральной форме (передало аналогичную тару).

В учете казенного учреждения будут сделаны следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Списана недостающая тара |

1 401 10 172 |

1 105 36 440 |

500 |

Отнесена недостача тары по рыночной стоимости на виновное лицо |

1 209 74 560 |

1 401 10 172 |

562 |

Возмещен ущерб виновным лицом в натуральной форме |

1 401 10 172 |

1 209 74 660 |

562 |

Принята к учету тара, поступившая в порядке возмещения ущерба |

1 105 36 340 |

1 401 10 172 |

562 |

В заключение отметим, что бухгалтерская служба обязана осуществлять контроль над своевременностью и полнотой проведения инвентаризации, оформлением ее результатов, требовать своевременной сдачи материалов в бухгалтерию, отражать на счетах выявленные расхождения между фактическим наличием имущества и данными бухгалтерского учета.

По результатам инвентаризации должны быть приняты соответствующие решения по устранению недостатков в хранении и учете материальных запасов и возмещению материального ущерба.

М.Зарипова

Эксперт журнала

«Силовые министерства и ведомства:

бухгалтерский учет и налогообложение»

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

Содержание

При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

Мера наказания

Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

Несколько заметок об обучении пользователей

Этот очерк посвящен такой «избитой» теме, как обучение пользователей 1С

К сожалению, обучению пользователей порой уделяется все еще недостаточное внимание, или процесс организован неправильно. Очерк составлен на основе личного опыта автора, который, не будучи сертифицированным преподавателем, однако, не раз проводил обучение пользователей разного уровня, и сам посещал разнообразные курсы 1С

Автор пытается собрать воедино свои наблюдения и мысли относительно самых распространенных ошибок проведения обучения, и подобрать наилучшие советы по его организации «из личного опыта».

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

- оповещаются сотрудники, что будет проводиться пересчет, создается приказ;

- после подготовки документов проверяющие начинают работать в соответствии со сроками, которые указаны в документации.

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

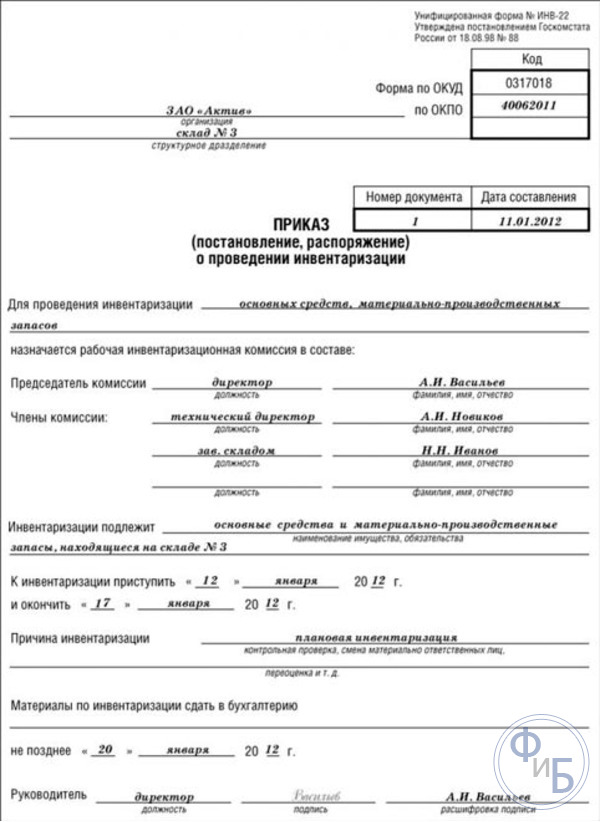

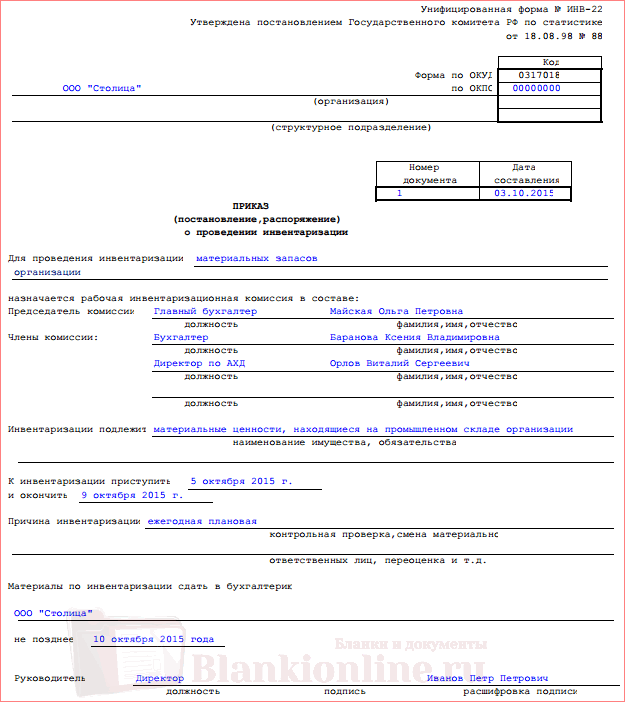

Приказ о проведении инвентаризации образец заполнения

Организация может применять приказ, составленный в свободной форме с соблюдением необходимых реквизитов, а также использовать унифицированный документ по форме ИНВ-22. В специализированных программах по бухгалтерскому учету включены стандартизированные документы.

В верхней части приказа указывается название организации, ее код ОКПО, а также структурное подразделение (если есть). После этого документу присваивается номер по порядку, который можно посмотреть в журнале регистрации приказов, и проставляется дата его составления.

В преамбуле необходимо заполнить информацию о виде инвентаризации. Далее заносятся данные о составе рабочей комиссии с расшифровкой должностей и личных данных работников, которые в нее входят. Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

После этого в документе необходимо определить сроки данной процедуры, обозначив дату начала и конца. В строке «Причина инвентаризации» указывается событие, которое потребовало ее проведения. Если проводится ежегодная инвентаризация товарно материальных ценностей, то здесь заполняется «Плановая».

Ниже нужно указать информацию о том, куда предоставляются ее результаты и в какой срок.

Приказ подписывается руководителем предприятия с заполнением сведений о его должности и личных данных.

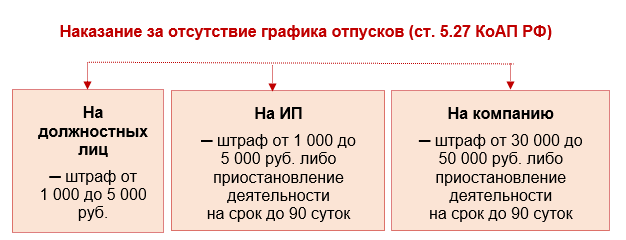

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

-

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

-

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

-

при выявлении фактов хищения или порчи имущества;

-

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

-

при ликвидации или реорганизации организации.

Плановая и внеплановая инвентаризация: отличия

Основное отличие в дате. Для спланированного мероприятия число и месяц известны с начала года, ее исполнение – обязательное требование к деятельности компании, независимо от обстоятельств. Постепенно работники подготавливают все к проведению, подсчитывают некоторые группы товаров, перекладывают все и систематизируют, чтобы потом просто считать. С одной стороны, это дополнительный порядок. А с другой – прекрасная возможность создать только видимость наличия сотен экземпляров. Если человек воровал, то ему ничто не помешает замаскировать итоги своей деятельности, чтобы продолжать действовать в том же ключе.

Незапланированный пересчет отличается срочностью и неожиданным началом. Внеплановые инвентаризации проводят, если требуется поймать сотрудника на обмане, найти скрытое хранение излишков продукции, обнаружить пересорт. Ее дату не разглашают заранее, периодичность тоже не установлена – в любой момент, когда руководство решит, что это необходимо.

Она не отражается в учетной политике предприятия, не вписывается в контрольно-ревизионные работы до начала процесса.

В отдельных случаях ее инициируют, если внешние ревизоры или специалисты аудиторской компании выявляют существенные несоответствия в количестве и разновидностях ОС, ГП или финансов. То же делается при определении нарушения законов, незаконное списание средств.

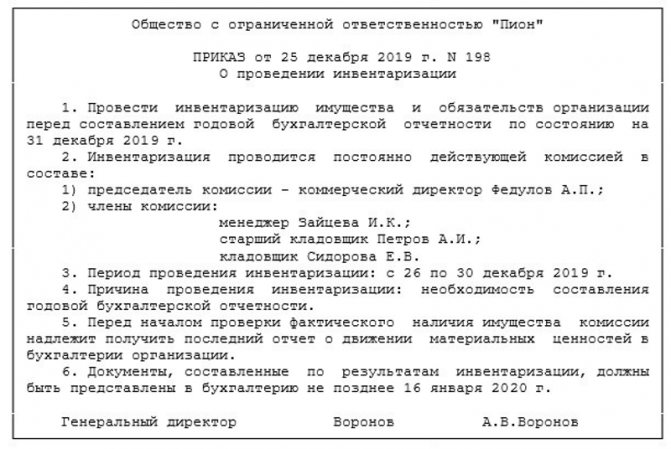

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

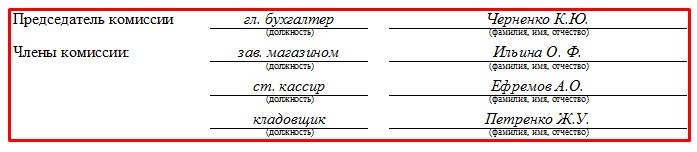

Задачи и обязанности инвентаризационной комиссии

Комиссии по инвентаризации бывают двух видов. В зависимости от вида комиссии отличаются и ее основные задачи.

- постоянно действующие комиссии;

- рабочие комиссии.

Задачами инвентаризационной комиссии, действующей на постоянной основе, являются:

- проведение плановых и выборочных инвентаризаций, а также контрольных проверок;

- проведение профилактических работ по обеспечению сохранности и целостности активов компании, заслушивание на заседаниях директоров отделов касательно этого вопроса;

- организация проведения инвентаризаций и проведение инструктажа для рабочих комиссий.

Рабочие комиссии по инвентаризации выполняют следующие задачи:

- проверка верности определения различий по инвентаризации;

- контроль за сохранностью активов;

- проверка соблюдения работниками, несущими материальную ответственность, правил ведения первичного учета и хранения активов;

- проведение повторных сплошных проверок при установлении грубых нарушений;

- рассмотрение письменных объяснений работников, допустивших порчу или недостачу ценностей, а также иные нарушения.

В обязанности инвентаризационной комиссии входит:

- получение необходимых документов перед началом инвентаризации;

- перед началом проверки на фактическое наличие ценностей — получение последних документов по приходу и расходу или отчетностей о движении денег и ценностей;

- на момент проведения проверки – обеспечение полноты и точности внесения в описи сведений об остатках денег, продукции, запасов, основных средств, иного имущества, а также финансовых обязательств; обеспечение верности и своевременности оформления результатов проведенной проверки;

- при обнаружении ошибок и неточностей в описях уже после окончания инвентаризации – проведение проверки указанных фактов; в случае, если они будут подтверждены – исправление обнаруженных ошибок в установленном порядке.

В обязанности инвентаризационной комиссии до начала проверки входит:

- узнать, находится ли территория организации под охраной, и имеется ли в помещениях пожарная сигнализация;

- проверить, имеются ли соглашения о материальной ответственности с соответствующими работниками;

- проверить, имеются ли в организации сейфы, слады и шкафы для хранения ценностей;

- проверить, оснащены ли места хранения ценностей приборами для измерения;

- установить, соблюдаются ли в компании условия хранения ценностей, которые принадлежат третьим лицам;

- уточнить, есть ли контроль над вывозом ценностей из организации и порядком выдачи доверенностей на их получение;

- проверить, есть ли приказ директора компании о назначении комиссии, которая проверяет сохранность ценностей.

Функциями инвентаризационной комиссии являются:

- проведение проверки имущества, денег, ценных бумаг, незаконченного производства и иных ценностей в местах производства и хранения;

- вместе с бухгалтерскими работниками участвуют в определении результата проверки и разрабатывают предложения касательно учета излишков и недостач;

- вносят свои предложения по вопросам упорядочивания отпуска, хранения и приема ценностей, улучшения контроля за ними и их учета, и реализации имущества и ценностей, которые не нужны компании;

- оформление итоговый протокол, в котором указывается, в каком состоянии находится склад; результаты проведенной проверки, а также выводы относительно них; предложений о зачете излишков и недостач, списании недостач в пределах норм естественной убыли и сверхурочных недостач;

- несение ответственности за и соблюдения порядка проведения инвентаризации и ее своевременность, в соответствие с приказом директора компании, за точность и достоверность сведений, вносимых в инвентаризационные описи.

Приказ о проведении инвентаризации 2018

Инвентаризация представляет собой масштабную проверку имущества, которое находится на балансе предприятия

Помимо фактического наличия имущества, во внимание принимается еще и объем существующих обязательств

Целью проведения такой проверки является своевременное выявление фактов утраты товарно-материальных ценностей, их порчи или хищения.

Наличие материальных ценностей или имущества в сочетании с обязательствами компании дает возможность оценить ее текущее состояние и разработать комплекс мер по развитию.

Как составить приказ об инвентаризации?

Проведение указанной проверки осуществляется на основании приказа об инвентаризации. Данный приказ издается во всех случаях и определяет порядок проверки и ее объем. При этом каждая организация должна вести журнал контроля за выполнением приказов об инвентаризации.

Основными моментами, которые необходимо отразить в приказе, являются следующие:

- Цель проверки. Следует точно определять задачи, которые ставятся перед проведением проверки. Ведь задействованные в ней лица должны четко понимать поставленные перед ними цели.

- Объем проверки. Руководство может решить оценить все товарно-материальные ценности или только часть таких ценностей. Возможна проверка имущества на определенном складе или только тех ценностей, которые находятся в ведении того или иного филиала компании. В подобных случаях оценивается не наличие имущества в полном объеме, а только в той части, которая определена приказом;

- Срок. Учреждение должно составить документ с указанием срока проведения мероприятий и их продолжительности. Это позволит разработать график и закончить проверку в установленное время.

Организация имеет право самостоятельно определять все важные моменты мероприятия. А приказ представляет собой внутренний документ, который может составляться с учетом текущей специфики работы организации.

Образец приказа о инвентаризации

Правильно составленный образец документа о проверке имущества и прочих материальных ценностей организации можно найти здесь. Это унифицированная форма, которая подойдет для любого предприятия.

Скачать образец

Приказ на инвентаризацию материальных ценностей

Данный документ предполагает более узкий предмет исследования. В этом случае мероприятие будет проводиться только в отношении материальных ценностей. Наличие обязательств и их исполнение не входит в предмет исследования.

Скачать образец

Инвентаризация в бюджетном учреждении

Причины проведения мероприятия в бюджетном учреждении могут быть различными. Как правило, такие действия проводятся в следующих случаях:

- Смена руководства. Поэтому нужно выяснить фактическое наличие имущества и оценить его состояние. Это требуется для передачи материальных ценностей под ответственность нового руководителя;

- Реорганизация. Если учреждение переходит в другое ведомство и меняет место нахождения, также требуется установить наличие нужного имущества. При этом происходит сверка имеющихся предметов с данными бухгалтерии о находящемся на балансе организации имуществе;

- Указанные мероприятия проводятся ежегодно и отчетный период нередко закрывается только после проведения исследования.

В случае установления задолженности или недостачи, необходимо организовать дополнительную проверку. Вполне вероятно, что такие факты станут предметом разбирательства правоохранительных органов.

Скачать образец

Приказ о проведении инвентаризации дебиторской задолженности

Дебиторская задолженность также может являться предметом инвентаризации. В этом случае оценивается динамика задолженности перед компанией.

В целом, увеличение ее объемов представляет собой признак роста предприятия и увеличения объемов оборота средств. Однако оценивать дебиторскую задолженность следует вместе с динамикой кредиторской задолженности.

Проводить мероприятия следует как минимум один раз в год. Унифицированный образец документа можно найти тут:

Скачать образец

Утверждение результатов инвентаризации

Результаты мероприятия предоставляются руководству организации. После их изучения и согласования результаты принимаются. Но следует соблюсти порядок их утверждения. Данный документ соответствует нормам закона и отражает все существенные условия. Утверждение результатов происходит путем издания соответствующего приказа, образец которого можно найти здесь:

Скачать образец

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (7 3,71 из 5) Загрузка…

Бланк приказа о проведении инвентаризации

Основным документом инвентаризационного процесса является приказ. Поэтому рассмотрим его подробнее и научимся составлять этот документ правильно. Унифицированный образец приказа на инвентаризацию 2021 г. можно найти в Постановлении Госкомстата России от 18.08.1998 № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей.

Бланк приказа о проведении инвентаризации по форме № ИНВ-22

Если по каким-либо причинам эта форма не подходит, можно разработать собственную. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2021 может примерно так:

В любом случае в документе должны быть следующие обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию, кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из Постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.