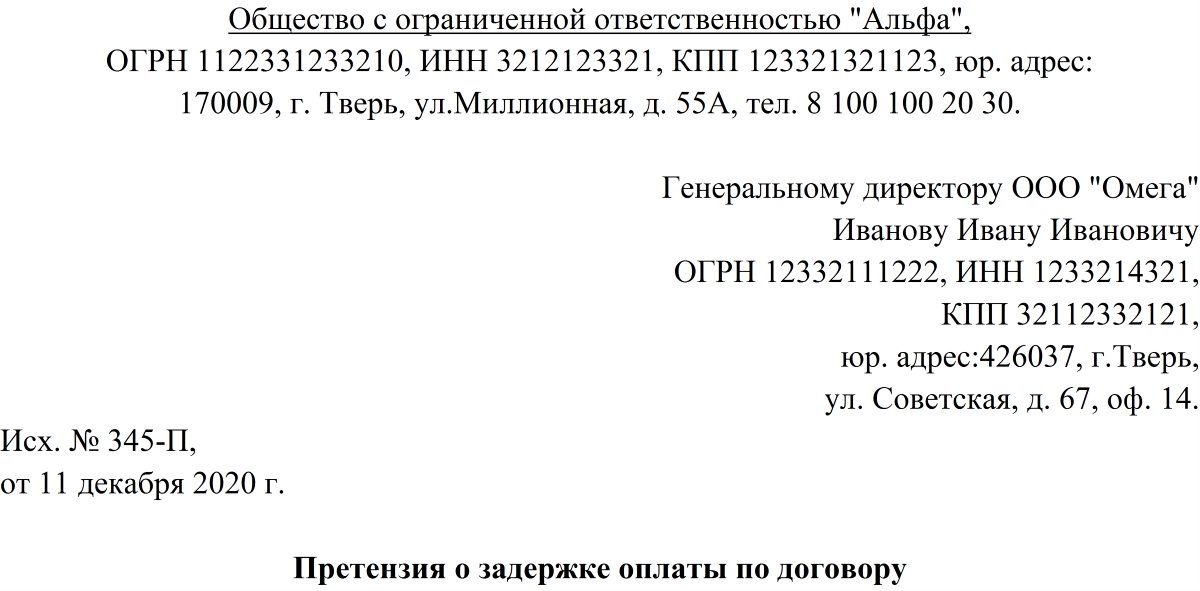

Приказ о проведении инвентаризации: образец заполнения

Содержание:

- Когда проводят проверку

- Заполнение полей формы ИНВ-22

- Ответственные лица по форме

- Бухгалтерский учет списания ОС

- Чем внеплановая отличается от плановой

- Инвентаризация

- Порядок действия при списании объекта

- Консервация

- Когда нужно инвентаризовать дебиторскую задолженность

- Что должно быть указано в приказе об инвентаризации дебиторской задолженности

- Ремонт, модернизация и реконструкция

- Ликвидация

- Оформление результатов инвентаризации

- документа

- Составные части формы

- Дальнейшие действия

- Как составить распоряжение на проверку по форме № ИНВ-22

- Как составить распоряжение на проверку по форме № ИНВ-22

- Когда нужна инвентаризация

- Назначение и виды

- Как составить распоряжение о проведении проверки

- Каким образом используется журнал ИНВ-23?

- Как задокументировать итоги

- Как задокументировать итоги

Когда проводят проверку

Приказ на инвентаризацию (образец 2021 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

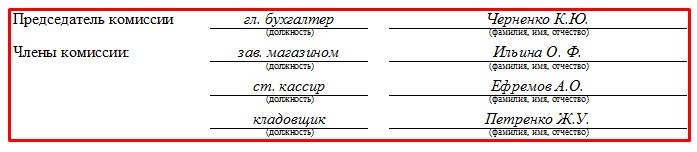

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Бухгалтерский учет списания ОС

Как бы учреждение не берегло свои основные средства, по прохождении времени они изнашиваются, как в моральном плане, так и физически. Объекты, пришедшие в негодность необходимо списывать с баланса учреждения. Как соблюсти процедуру списания ОС и как отобразить операции в бухгалтерском и налоговом учете, будет рассказано в данном разделе.

Процедура списания ОС начинается с обследования технической исправности объекта.

Для осуществления такого мероприятия приказом руководителя создается комиссия по обследованию ОС, с участием главного бухгалтера (бухгалтера) и сотрудников учреждения, которые отвечают за исправность ОС.

Комиссия выполняет:

- Обследование объекта.

- Определение причин ликвидации ОС (физическое или моральное старение, природные бедствия, чрезвычайные обстоятельства, длительный простой оборудования и многие другие причины).

- Возможность применения отдельных элементов, выбывающего объекта и их оценка на основании рыночной стоимости.

- Наблюдение за изъятием при списании цветных и драгоценных металлов, с выявлением веса и оприходования на склад

- Оформление акта о списании объекта.

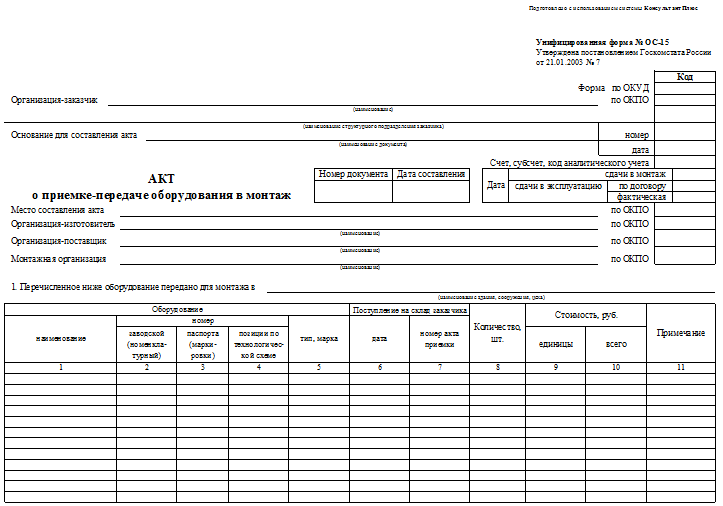

Акт оформляется по форме, разработанной учреждением или по форме, принятой Госкомстатом РФ N 7 от 21.01.2003 года, которая имеет следующие виды:

Форма № ОС-4 – служит для списания ОС (за исключением автотранспорта)

Форма № ОС-4а – предназначена для списания автотранспорта.

Форма № ОС-4б – обеспечивает списание групп ОС (за исключением автотранспорта).

При заполнении любого типа акта о списании объекта, требуется отобразить:

- Дату занесения имущества к бухгалтерскому учету.

- Год изготовления и время введения в производство, срок полезного применения.

- Начальную цену и размер амортизационных начислений.

- Число выполненных ремонтов и переоценок.

- Основание для списания.

- Состояние элементов объекта, которые можно использовать в перспективе.

Подписанный акт участниками комиссии направляется в бухгалтерию, которая в инвентарной карте ОС отмечает снятие объекта с баланса.

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

Содержание

При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

Мера наказания

Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

Инвентаризация

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ).

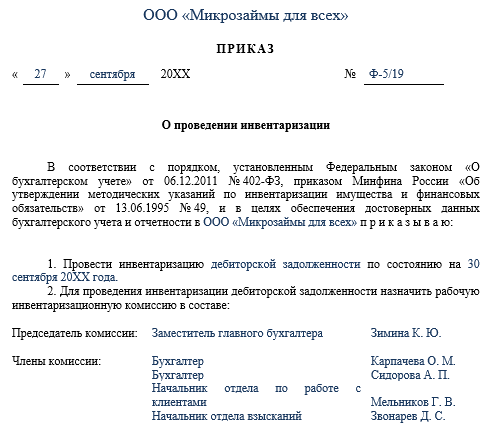

Когда нужно инвентаризовать дебиторскую задолженность

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. здесь.

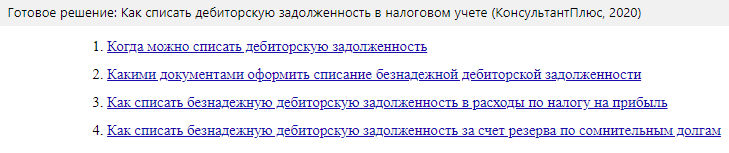

Эксперты КонсультантПлюс разъяснили, как правильно и какими документами зафиксировать списание дебиторской задолженности в налоговом учете:

Что должно быть указано в приказе об инвентаризации дебиторской задолженности

В приказ об инвентаризации ДЗ в обязательном порядке включается информация:

- о том, что руководитель предприятия приказывает провести инвентаризацию;

- о том, что именно должно быть проинвентаризовано;

- о сроках и порядке проведения инвентаризации и представлении ее результатов;

ВАЖНО! Порядок проведения инвентаризации может быть включен в сам приказ, а может быть оформлен отдельным приложением к приказу. о составе и председателе инвентаризационной комиссии;

о составе и председателе инвентаризационной комиссии;

ОБРАТИТЕ ВНИМАНИЕ! Для проведения инвентаризаций может быть создана постоянно действующая комиссия, члены которой привлекаются к проведению инвентаризаций на регулярной основе. В таком случае в приказе их можно поименно не перечислять, а сделать ссылку на отдельный приказ о создании постоянно действующей инвентаризационной комиссии

Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф. И. О. всех участвующих лиц.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

- подпись руководителя с указанием должности и расшифровкой.

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте.

О том, как оформляются результаты инвентаризации задолженности, читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ).

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Приказ о списании основных средств

Правовые документы

- Приказ Минфина России от 30.03.2001 N 26н

- Приказ Минфина РФ от 13.10.2003 N 91н

- Приказ Минфина РФ от 13.06.1995 N 49

- Статья 260 НК РФ. Расходы на ремонт основных средств и иного имущества

- Статья 257 НК РФ. Порядок определения стоимости амортизируемого имущества

- Статья 322 НК РФ. Особенности организации налогового учета амортизируемого имущества

- Статья 322 НК РФ. Особенности организации налогового учета амортизируемого имущества

- Приказ Минфина РФ от 13.10.2003 N 91н

- Постановление Госкомстата РФ от 21.01.2003 N 7

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

документа

от 18 декабря 2008 г.

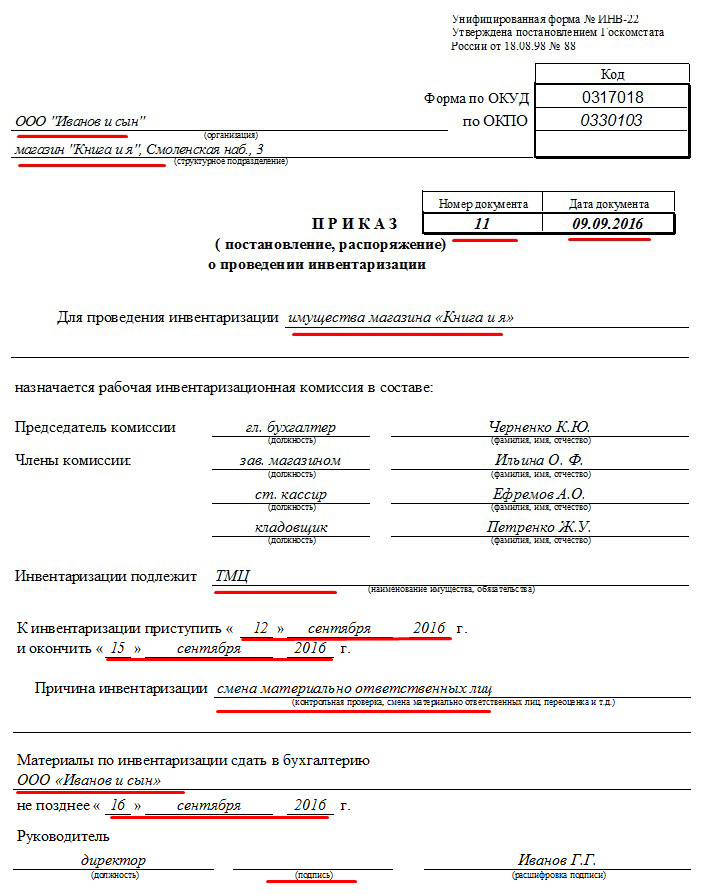

Для проведения инвентаризации в организации назначается инвентаризационная комиссия в составе:

1. Председатель — заместитель генерального директора ООО Мак» Антонов Александр Петрович.

2. Члены комиссии: старший бухгалтер Мечникова Вера Алексеевна, менеджер по программам Окунев Валерий Сергеевич.

Инвентаризации подлежат: основные средства, денежные средства в кассе организации, финансовые обязательства.

К инвентаризации приступить 23 декабря 2008 г. и окончить 25 декабря 2008 г.

Причина инвентаризации: подготовка к составлению годовой отчетности (контрольная проверка, смена материально ответственных лиц и т.д.).

Материалы по инвентаризации сдать в бухгалтерию 29 декабря 2008 г.

- Приказ: образцы (Полный перечень документов)

- Поиск по фразе «Приказ» по всему сайту

- «Приказ о назначении инвентаризационной комиссии для проведения инвентаризации (пример)».doc

Скачано документов

Занесено в базу

Внесены исправления в

- Договоры

- Все документы

- Календарь праздников и выходных на 2021 год

- Регистрация малого бизнеса полезно

- Как самостоятельно составить договор

- Таблица кодов ОКВЭД

У нас на сайте каждый может бесплатно интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда

— загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Дальнейшие действия

Об итогах инвентаризации нужно сообщить руководителю компании. Если продукция не соответствует сведениям, указанным в документах, инициируется локальное расследование. По его итогам принимаются эти решения:

- Дополнительная проверка по итогам процедуры. Нужно установить сроки для ликвидации всех найденных несоответствий.

- Меры по возврату активов, недостаток которых обнаружился во время мероприятия.

- Документы, полученные в ходе инвентаризации, идут в прокуратуру для дальнейшего рассмотрения преступного деяния и установления виновных лиц.

Конкретные решения зависят от результатов. Если никаких ошибок не обнаружено, то и делать ничего не нужно. Если же найдены несовпадения, нужно выявить причину их появления. К примеру, это могут быть ЧП, катаклизмы, воровство, действия недобросовестного лица. То есть в ситуации могут как быть виновные лица, так и не быть. В первом случае виновники ищутся или силами самого предприятия, или с помощью полиции.

Как составить распоряжение на проверку по форме № ИНВ-22

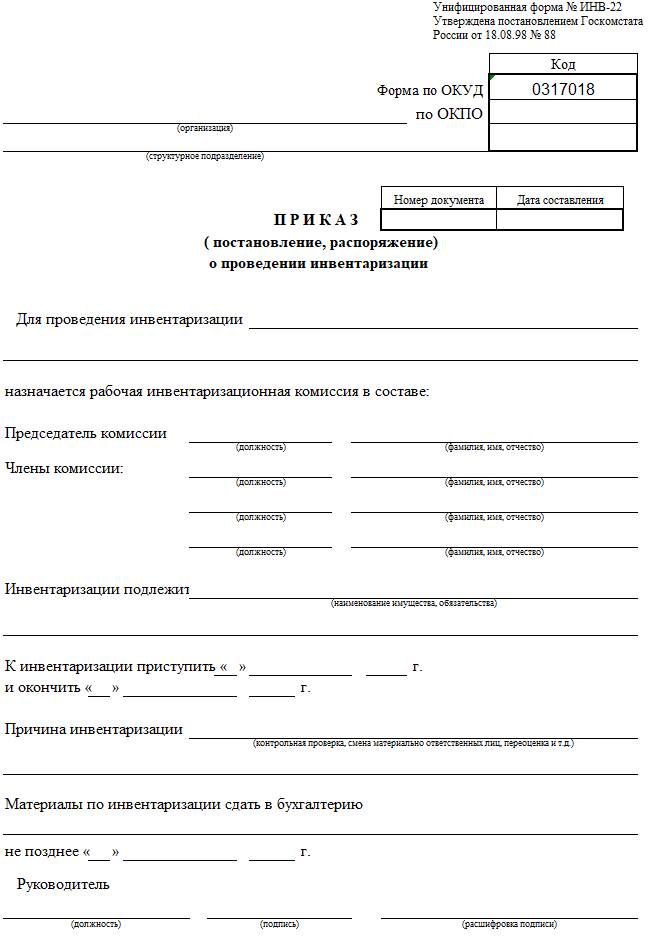

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22, на ее основе подготовлен приказ о проведении инвентаризации ИНВ-22 2021 года. Формой ИНВ-22 необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно.

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Как составить распоряжение на проверку по форме № ИНВ-22

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Когда нужна инвентаризация

Образец приказа о проведении инвентаризации обычно требуется в некоторых случаях, перечисленных в п. 27 Приказа Минфина РФ от 29.07.1998 № 34н, в частности:

- перед составлением годового отчета;

- при назначении новых материально ответственных лиц, в том числе в связи с передачей имущества третьим лицам;

- после краж или чрезвычайных ситуаций природного или техногенного характера (пожары, наводнения, взрывы и т. п.).

Обычно распоряжение о начале проверки издает руководитель организации в плановом или внеплановом порядке. Ответственным за такое мероприятие обычно является главный бухгалтер или другой работник бухгалтерии. Занимается подсчетом материальных ценностей специальная комиссия, члены которой должны быть ознакомлены с соответствующим локальным актом под подпись.

Назначение и виды

Проведение инвентаризации обуславливается тем, что конкретно будет проверяться.

Перечень объектов:

- финансовые средства;

- выпускаемая продукция;

- запасы производства;

- активы нематериальные;

- основные и дополнительные средства;

- продукция;

- задолженность.

Цели проведения проверки:

- проверка наличия имущества и перепись;

- сверка с документами;

- контроль для отражения в учете;

- проверка правил хранения материальных активов, ценных документов и финансовых средств;

- сравнение процесса хранения с рекомендациями по эксплуатации.

О видах:

- Натуральная. Проводится анализ имеющегося имущества на рабочих местах.

- Документальная. Проверка по документам.

Инвентаризация проводится в полном объеме, выборочно и в целях контроля.

Как составить распоряжение о проведении проверки

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2019 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

В образец приказа на проведение инвентаризации 2019 обязательно необходимо вписать реквизиты документа, его наименование, номер и дату, сведения о проверочных мероприятиях, причину проведения оценки имущественных объектов, указать те ценности, которые будут подвергнуты контролю, и установить сроки данного процесса. Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена. Один из частых вопросов — как правильно указывается причина инвентаризации в приказе, пример для годовой проверки может быть таким: «необходимость составления годовой бухгалтерской отчетности». Для другого случая можно написать, например, «контрольная проверка».

Образец приказа на проведение инвентаризации 2019 подписывается руководителем учреждения, а затем сведения о нем вносятся в журнал регистрации ИНВ-23.

Каждый работник должен поставить рядом со своими Ф.И.О. и должностью свою подпись, подтверждающую факт ознакомления с распоряжением об оценке. Максимальная ответственность за проводимые контрольные мероприятия лежит на председателе данного совета.

Каким образом используется журнал ИНВ-23?

Журнал, составляемый по форме ИНВ-23, которая была утверждена Госкомстатом РФ в постановлении от 18.08.1998 № 88, используется в целях регистрации изданных приказов о проведении такой процедуры, как инвентаризация.

Приказ, инициирующий проведение инвентаризации, — главный документ, регламентирующий эту процедуру. Их может издаваться довольно большое количество: инвентаризации бывают не только плановыми, которые проводятся относительно редко, но и внеплановыми. Подобные приказы могут включать в себя широкий круг сведений. Например, о содержании процедуры инвентаризации, сроках ее проведения, составе комиссии, осуществляющей инвентаризацию.

Приказы на инвентаризацию составляются по своей унифицированной форме (ИНВ-22) или, если в этом есть необходимость из-за большого объема информации, на бланке обычного приказа, но с включением в него обязательных для приказа по инвентаризации данных. При большом объеме имущества, подлежащего проверке, приказов одновременно может быть издано несколько.

Подробнее об оформлении ИНВ-22 читайте в материале «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Как задокументировать итоги

Все ведется в точности по составленным ведомостям. Все решения вписывают в специальном акте, который подписывает председатель и МОЛ. Все бумаги составляют в 2 экземплярах, один из которых необходимо прикрепить к плану, а другой – отдать человеку, отвечающему за цех, который проверялся.

Описи требуется заполнять исключительно шариковыми ручками. Недопустима грязь, исправления, корректор. Каждая корректировка утверждается руководителем и проверяющим.

Если где-то закралась ошибка, то ее поправляют во всех экземплярах сразу, сверху вписывается корректная информация. Зачеркивать – только одной ровной линией. Пустых строк не должно оставаться.

Итоги

Когда все процедуры завершены, а ведомости заполнены, можно делать выводы:

- насколько фактические объемы соответствуют плановым;

- заполнены ли все приходно-расходные ордера на продукцию;

- соответствуют ли товары информации, которая есть на этикетках.

Какими бы ни оказался результат, его обязательно фиксируют в описях и переносят в бухгалтерскую отчетность. Полные данные прописывают в акте. Сами участники комиссии не имеют таких широких прав, чтобы влиять на то, как это будет отражено в программе учета остатков. Они могут только документально подтвердить наличие или отсутствие материальных ценностей и нематериальных активов.

Как задокументировать итоги

Все ведется в точности по составленным ведомостям. Все решения вписывают в специальном акте, который подписывает председатель и МОЛ. Все бумаги составляют в 2 экземплярах, один из которых необходимо прикрепить к плану, а другой – отдать человеку, отвечающему за цех, который проверялся.

Описи требуется заполнять исключительно шариковыми ручками. Недопустима грязь, исправления, корректор. Каждая корректировка утверждается руководителем и проверяющим.

Если где-то закралась ошибка, то ее поправляют во всех экземплярах сразу, сверху вписывается корректная информация. Зачеркивать – только одной ровной линией. Пустых строк не должно оставаться.

Итоги

Когда все процедуры завершены, а ведомости заполнены, можно делать выводы:

- насколько фактические объемы соответствуют плановым;

- заполнены ли все приходно-расходные ордера на продукцию;

- соответствуют ли товары информации, которая есть на этикетках.

Какими бы ни оказался результат, его обязательно фиксируют в описях и переносят в бухгалтерскую отчетность. Полные данные прописывают в акте. Сами участники комиссии не имеют таких широких прав, чтобы влиять на то, как это будет отражено в программе учета остатков. Они могут только документально подтвердить наличие или отсутствие материальных ценностей и нематериальных активов.