Инвентаризация

Содержание:

- Этапы проведения инвентаризации

- Контроль выкладки

- как правильно провести инвентаризацию в магазине?

- Решения для бизнеса

- На что еще обратить внимание?

- Выявлена недостача

- Как отразить инвентаризацию в бухгалтерском учете

- Как проводят инвентаризацию?

- Проведение инвентаризации

- Этапы проверочных работ

- Цель проведения инвентаризации

- Проведение инвентаризации

- Когда обязательно проводить инвентаризацию склада

- Сроки

Этапы проведения инвентаризации

Подготовка к инвентаризации

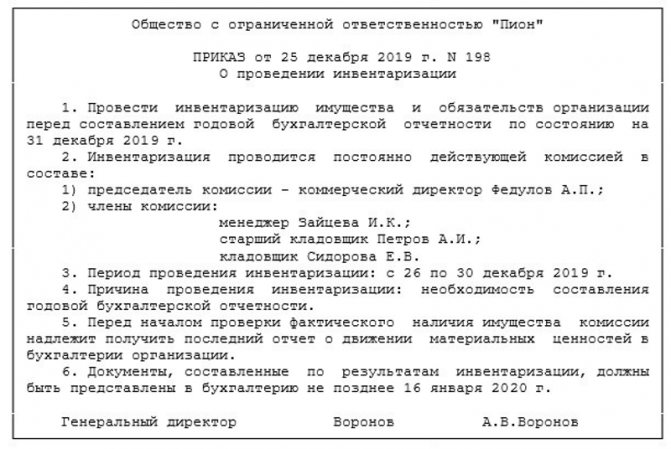

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

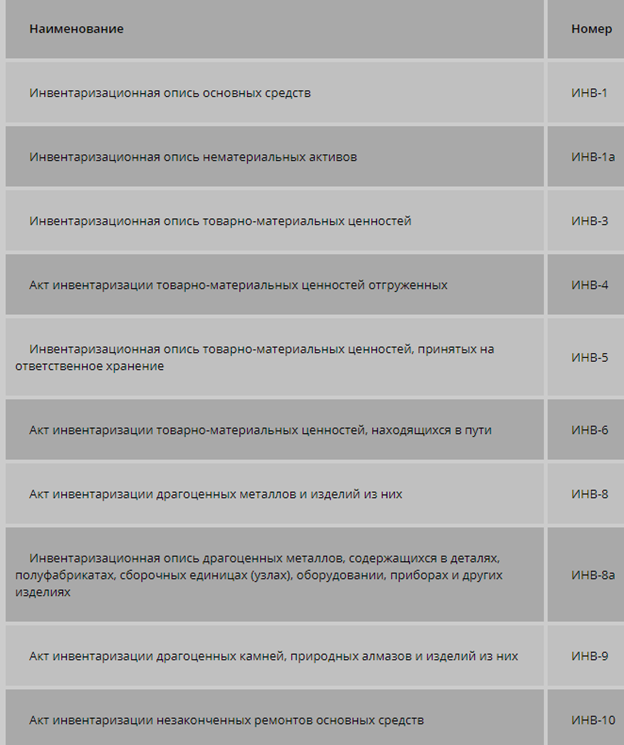

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Контроль выкладки

Другая тема, совсем не связанная с пересортом или воровством — это присутствие товара в торговом зале в нужном месте.

Существует давнее исследование Даниеля Колстена и Томаса Грюэна по поводу влияния различных факторов на конверсию посетителей магазина в покупателей.

Согласно этому исследованию 38% потерянных покупателей связаны с тем, что товара не оказалось на полке. Т.е. посетитель вошел, прошелся, посмотрел, не нашел товара (потому что его нет на полке) и вышел. При этом товар был, но лежал в подсобке.

В этом исследовании отдельно посчитаны случаи:

- когда клиент просто не нашел товара, который был на полке;

- когда клиент пришел и не нашел товара, потому что его вообще нет в магазине;

- товар был, но не на полке.

Регулярная инвентаризация торгового зала и подсобки позволяет быстрее выявлять такие случаи, пока они не начали вредить продажам.

|

Оставьте заявку и наши специалисты помогут Вам организовать процесс регулярной инвентаризации товаров |

как правильно провести инвентаризацию в магазине?

Для проведения качественной инвентаризации, которая даст ДОСТОВЕРНУЮ информацию о наличии товара в магазине, требуются подготовленные сотрудники и наличие специального оборудования и программного обеспечения. Некоторые компании доверяют проведение инвентаризации своим сотрудникам, но в таком случае достаточно сложно быть уверенным в достоверности полученных данных.

Процесс инвентаризации отображает не только фактическое наличие товара, но и возможные проблемы с перемещением товара, приемом, маркировкой, воровством (в том числе и со стороны собственных сотрудников), бракованным товаром и т.п.

Так же собственник всегда должен быть готов к тому, что проведение инвентаризации собственными сотрудниками несет дополнительные денежные и временные затраты. Сюда входят: дополнительные выплаты сотрудникам за сверхурочную и дополнительную работу, недополученная прибыль за время проведения инвентаризаций, расходы на оборудование и ПО и т.п.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

На что еще обратить внимание?

Как известно, в процессе хранения некоторые позиции, ценности меняются, их качества, свойства, особенности претерпевают корректировку. Как правило, это приводит к убыли товаров и запасов. Этот процесс должен находиться под контролем, и именно своевременная инвентаризация позволяет получать актуальную информацию о происходящем на складах организации.

Точный и актуальный контроль над имуществом компании – это один из наиболее точных методов выявления компетентности сотрудников, ответственных за проверяемые позиции. То есть проведение инвентаризации позволяет делать выводы не только о качестве учета, но и о соответствии работников организации занимаемым ими должностям. Регулярные плановые и незапланированные проверки позволяют таким образом откорректировать персонал организации, что он будет состоять только из специалистов своего дела, ведущих честную работу. А это – залог преуспевания фирмы в настоящем и будущем.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Как отразить инвентаризацию в бухгалтерском учете

Бухгалтерские записи формируются, исходя из установленных результатов инвентаризационной сверки. По факту проведения инвентаризационной проверки может быть выявлен либо излишек, либо недостача.

При отражении результатов и составлении итоговых проводок бухгалтер должен руководствоваться п. 28 Приказа Минфина России № 34н от 29.07.1998.

Под излишком в данном случае понимается ситуация, когда имущественные объекты на дату проведения сверки отражаются по текущей стоимости данного актива на рынке. Выявленная цена относится к финансовым результатам, а именно: прибыли, включенной в состав прочих доходов у коммерческих компаний, или же на доходы для некоммерческих организаций.

Недостача, выявленная по итогам, бывает двух видов:

- Недостача в рамках естественной убыли. При ее обнаружении денежное значение записывается либо на затраты, либо на издержки обращения.

- Недостача сверх естественной убыли. В ходе проведения сверки обнаруживают виновных сотрудников и списывают такую недостачу на конкретных лиц. Однако бывают ситуация, что лиц, из-за которых образовалась недостача, обнаружить не удалось, следовательно, нет возможности к взысканию долговых обязательств по судебному решению. Тогда сумма недостатка списывается на убыток (финрезультат) для коммерческих фирм. Некоммерческие организации списывают убыток на расходы.

Если же в ходе проверки комиссией были обнаружены неучтенные имущественные объекты, то их надлежит проводить по текущей рыночной стоимости на учетных счетах для ОС (п. 36 Методических рекомендаций — Приказ Минфина России № 91н от 13.10.2013).

Представим проводки для отражения результатов ревизии в учреждении в таблице:

Источник

Как проводят инвентаризацию?

Если в магазине нет автоматизации, то товары считают по старинке: распечатали список с количеством каждого товара и пересчитали на прилавках. У этого подхода два существенных минуса:

- Продавцы заранее знают количество товаров, а значит сделают все, чтобы при подсчете получить нужную цифру. То есть подобьют данные, чтобы не было недостачи.

- Поиск информации ведут на бумаге. Утомительно искать условную банку скумбрии в списке из 500 строчек. А если вспомнить, что там не только скумбрия, но и сайра, которая бывает в собственном соку и в томатном соусе, и разного объема. Продавцы заранее устают и переполняются негативом.

Эффективнее использовать терминал сбора данных (ТСД). Это «обычный» смартфон с интегрированным сканером, который считывает штрихкод с упаковки и вносит фактическое количество на полке.

После этого все собранные данные загружаются в программу, где сравниваются с учетными. Искать на бумаге ничего не надо, и самое главное — при пересчете продавцы не знают количество товара по учету.

После загрузки данных в систему делают повторный пересчет тех позиций, по которым вышли расхождения. Сделать это надо сразу, пока товар не продали или переместили. Конечно, это удлиняет процесс, но позволяет найти случайные ошибки.

Артем Туровец, директор онлайн-бухгалтерии Небо

У нашего клиента продуктовый магазин. Провели пересчет, загрузили данные с терминала в программу и выявили недостачу 20 000 рублей, а это очень много в масштабах этого бизнеса. Мы нашли позиции, где были минусы и попросили продавцов снова пересчитать отдельные товары. После этого недостача упала до 1500 рублей. Просто в этот раз продавцы считали внимательнее: находили бутылки, которые закатились за угол или колбасу, которая была в дальнем ряду. Такую же картину я наблюдал при инвентаризации магазина одежды. У продавцов просто замыливаются глаза и они часто не замечают вещи, например, одетые на манекен. А при втором заходе знают, что искать, поэтому находят все.

Главное в инвентаризации — не изменять остатки товара, который пересчитывают. Его нельзя продавать или отправлять на другие точки(даже с документами), так как это создаст путаницу. Поэтому при инвентаризации торговлю обычно останавливают.

Крупные магазины обычно проводят частичный пересчет, чтобы избежать убытков. Например, в определенный день считают порошки, а в другой день — шоколад. Во время пересчета эти позиции не продают.

Организационный момент: в инвентаризации должен участвовать минимум один сотрудник, который не несет материальную ответственность. Иначе работники посчитают, как им удобно и безопасно.

Частота проведения инвентаризации у всех своя. Это зависит от частоты продаж и широты ассортимента. Например, в продовольственных магазинах считают раз в месяц, а в магазинах одежды — раз в полгода после смены сезона.

Проведение инвентаризации

Существуют два вида инвентаризаций – обязательные, то есть проводимые в силу закона, и опциональные, то есть осуществляемые по решению администрации предприятий и организаций.

К обязательным инвентаризациям относятся:

- проводимые ежегодно перед годовым бухгалтерским учетом;

- проводимые перед заключением договора купли-продажи, аренды или выкупа имущества предприятия или организации;

- проводимые в связи с заменой (сменой) материально-ответственного лица;

- проводимые с целью выявления ущерба, причиненного хищением, стихийным бедствием или аварией;

- проводимые в связи с реорганизацией или ликвидацией предприятия.

Опциональные инвентаризации проводятся на основании приказа о проведении инвентаризации, изданного руководителем предприятия.

Для проведения инвентаризаций создаются постоянные или временные инвентаризационные комиссии. В случае большого объема работ могут создаваться также вспомогательные комиссии. В состав комиссии, как правило, включаются:

- представитель администрации;

- главный бухгалтер, главный экономист или работник бухгалтерии;

- представители независимой аудиторской компании (при необходимости);

- профильные специалисты.

Вне зависимости от вида инвентаризации, процедура ее проведения и полученные результаты должны быть отражены в акте инвентаризации.

Этапы проверочных работ

В большинстве случаев, инвентаризация проводится в 3 этапа. Перед тем, как приступить к проверке, рекомендуется ознакомиться с порядком проведения инвентаризации согласно приказу Минфина РФ №-49 от 13.06.95 года. На основании полученной информации можно приступить к первому этапу проведения проверки.

Этап 1. Приказ руководителя организации

Инвентаризация всегда начинается с приказа руководителя организации. Кроме этого, перед началом проверки необходимо выбрать нескольких граждан, которые будут входить в комиссию, занимающуюся проверкой всех процедур во время ревизии, а именно их тщательностью и корректностью опираясь на законодательные акты. Состав данной комиссии должен отображаться в приказе руководителя об инвентаризации и объектах, подлежащих исследованию.

Руководство компании должно учесть, что каждый из членов комиссии должен быть независимым экспертом. Например, в состав комиссии может войти начальник отдела продаж, юрист, бухгалтер и другие лица. На первом этапе проведения проверки, каждый из материально-ответственных сотрудников должен заняться приведением в порядок первичной документации.

На данном этапе рекомендуется оприходовать все материалы и товары, а брак отправить на списание. Это объясняется тем, что в процессе проверки отпуск и прием материальных ценностей будет временно приостановлен.

Этап 2. Опись всего имущества организации

Данный этап проверки включает в себя опись всего имущества организации, поэтому считается основным. Это касается каждого подлежащего проверке объекта, находящегося на балансе организации как при частичной, так и при полной инвентаризации. Говоря о способах подсчёта, они зависят от объекта ревизии. Члены комиссии имеют возможность использовать методы поштучного пересчета, взвешивания или другие подходящие способы измерения.

Вся информация, которая отображается в инвентаризационных отчётах, оформляется в 2-х экземплярах. На каждой странице проверочной документации необходимо подводить итоги. По завершению ревизии, опись должны согласовать лица, находящиеся в составе комиссии, а также материально-ответственные сотрудники. После этого, инвентаризационную опись следует отправить в бухгалтерию.

Этап 3. Сверка информации

Данный этап проверки включает в себя сверку полученной по итогам информации. Если в результате всех проведенных процедур была выявлена недостача или наоборот, излишки, следует заняться оформлением сличительной ведомости.

Но, стоит учесть, что в некоторых случаях инвентаризация может быть признана недействительной. Кроме этого, итоговые результаты иногда оспариваются одним или несколькими материально-ответственными сотрудниками.

Это может произойти на фоне выявленных нарушений в процессе проведения ревизии. Например:

- В процессе проведения инвентаризации в офисах или на складе присутствовали посторонние лица;

- Проверочные документы были составлены с нарушениями;

- На отдельных этапах проверки один или несколько материально-ответственных сотрудников или членов комиссии отсутствовали.

Если итоги проверки всё-таки были признаны сотрудниками достоверными, руководство организации должно принять решение о взыскании ущерба с виновника недостачи. Иногда определяются другие способы наказания, например, увольнение. Также следует издать приказ о результатах проверки. Данный документ является основанием для того, чтобы внести результаты ревизии в регистр бухгалтерского учёта.

Цель проведения инвентаризации

Для подробного ознакомления с целями инвентаризации рекомендуется изучить методические указания Минфина по ведению бухгалтерского учёта. Кроме этого, задачи проверки чётко обозначены в ФЗ «О бухгалтерском учёте» от 6 октября 2011 года №-402.

Среди основных задач инвентаризации можно выделить следующее:

- Проверка полноты и корректности отображенной в учете информации;

- Выявление находящегося в наличии имущества по факту. Сюда же относится всё оборудование, находящиеся на предприятии и материальные ценности;

- Сравнение информации из отчётов с ситуацией по факту.

Среди главных целей инвентаризации можно выделить следующее:

- Проверка порядка использования ценных бумаг, денежных средств и нематериальных активов;

- Выявление фактического имущества компании;

- Контроль условий эксплуатации основных средств, а также определение количества материалов и продукции, которая на данный момент используется на производстве;

- Проверка корректности и полноты отраженной в учёте информации об имуществе и обязательствах компании;

- Определение количества товара, находящегося в излишках или недостаче.

Проведение инвентаризации

Теперь необходимо более детально разобрать процесс проведения инвентаризации, а также его нормативное оформление на предприятии (в организации).

Состав работ

Каждая инвентаризация в зависимости от целей ее проведения имеет ту или иную наполненность. Состав работ, которые должны будут проводится именно в этот раз, определяется руководителем организации, на балансе которой находятся компьютеры. В перечень работ могут входить такие моменты:

Каждая инвентаризация в зависимости от целей ее проведения имеет ту или иную наполненность. Состав работ, которые должны будут проводится именно в этот раз, определяется руководителем организации, на балансе которой находятся компьютеры. В перечень работ могут входить такие моменты:

- пересчет единиц техники;

- сверка инвентарных номеров;

- сверка зарегистрированных мест расположения той или иной техники в кабинетах организации;

- анализ необходимости списания той или иной техники по старости и моральной изношенности;

- проверка качества работы операционной системы компьютеров;

- анализ эффективности использования краски на катриджах для распечатывания;

- проведение проверки компьютеров специальными программами либо по сети.

Постановление и приказ

Для проведения инвентаризации на предприятии издается приказ руководителя организации. Основные реквизиты данного приказа таковы:

- сверху указывается название юридического лица;

- чуть ниже пишется слово «Приказ»;

- на следующей строчке слева ставится дата регистрации документа, а справа его номер;

- на следующей строке прописывается название города, на территории которого расположено данное юридическое лицо;

- ниже пишется название приказа. Чаще всего это слова «О проведении инвентаризации»;

- в преамбуле указываются основные нормативные акты, которыми регулируется процесс проведения проверки, а также главная цель планового или внепланового контроля;

- пункт №1- констатация необходимости организации инвентаризации компьютерной техники или другого имущества по состоянию на определенную дату;

- в пункте 2 приказа обычно прописывается состав членов комиссии;

- необходимо прописать также перечень материально ответственных лиц, которые также обязаны принимать участие в контрольных действиях;

- срок проведения и порядок оформления итогов проверки.

Правила

Основные правила проведения инвентаризации таковы:

- четкое следование нормам нормативных актов;

- проведение детальной проверки всех объектов, которые прописаны в приказе, и находятся на балансе;

- присутствие всех членов инвентаризационной комиссии во время проверки.

Если хотя бы один из членов комиссии будет отсутствовать, то результаты проверки могут быть признаны недействительными.

Этапы

Основные этапы проведения проверки таковы:

Основные этапы проведения проверки таковы:

- подготовка. Основные элементы данного этапа:

- подготовка приказа;

- определение цели и предмета инвентаризации;

- определение состава комиссии для проведения проверки;

- планирование срока проведения;

- действия по проведению. В рамках этого этапа будут проводится физические действия по пересчету и проверке наличия ТМЦ. Кроме этого, как известно, на компьютеры устанавливаются лицензионные программы, которые тоже приобретаются за деньги компании. Именно поэтому логично использовать специальные методы инвентаризации программного обеспечения:

- с помощью программы;

- по локальной сети.

Инвентаризация с помощью программы может помочь проверить:

- правильность учета компьютеров и другой оргтехники на предприятии;

- наполненность программного обеспечения ПК с помощью специального сканирования всех систем;

- проверить скорость работы компьютера;

- отследить использование всех важных программ, которые необходимы для работы сотрудников;

- проверить геоданные и многие другие функции.

В сети проводится инвентаризация компьютеров также специальными программами, технические возможности которых позволяют:

- вести учет всей техники, которая находится на предприятии;

- анализировать наличие и работу программного обеспечения на всех ПК;

- проверять систему на предмет вторжения со стороны.

Последний этап инвентаризации компьютеров — составление акта про инвентаризацию, который должны подписать все члены комиссии.

Акт инвентаризации

В данном акте должна быть указана следующая информация:

- дата проведения проверки;

- состав комиссии вместе с подписями членов комиссии;

- результаты проведения:

- количество объектов в наличии;

- данные про работу и использование программного обеспечения;

- другая важная информация;

- выводы по результатам:

- все объекты на месте, проблем и сбоев не выявлено;

- если есть расхождения с данными бухгалтерского учета, то необходимо объяснить причину этих расхождений и указать перечень лиц, виновных в возникновении недостачи;

- методы решения проблемы (как компенсировать выявленную недостачу, что делать с излишками).

Программа для такой инвентаризации рассмотрена в этом видео:

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Сроки

Сроки проведения проверочных работ руководитель организации может определить самостоятельно. Для этого достаточно издать приказ.

Кроме этого, сроки, а также периодичность проведения ревизии закрепляются в учётной политике фирмы. При этом, руководитель должен знать о том, что существует отдельные случаи, когда инвентаризацию следует провести в обязательном порядке согласно закону. Например, перед подготовкой годовой бухгалтерской отчётности.

Заключение

Инвентаризация является одним из лучших инструментов для осуществления контроля за имуществом, а также продукцией организации. Но, для качественной сверки данных бухучета с наличием ценностей по факту, а также проверки состояния расчётов следует провести ряд подготовительных работ. В первую очередь, руководству организации следует уделить достаточно внимания тому, чтобы отыскать ответственных и компетентных лиц, достойных войти в состав комиссии.