Инвентаризационная комиссия

Содержание:

- Нормативная база

- Председатель — инвентаризационная комиссия

- Выявлены излишки имущества

- Обзор документа

- Задачи и состав инвентаризационной комиссии

- Председатель — инвентаризационная комиссия

- Необходимость проведения инвентаризации

- Выявлена недостача

- Задачи и обязанности инвентаризационной комиссии

- Инвентаризационная комиссия: как создается

- Как составить приказ на инвентаризацию основных средств

- Законодательство

- Состав комиссии

- Кого нельзя включать

- Когда проводят проверку

- Что такое инвентаризация

- Функции комиссии

- Покупатели, поставщики, дебиторы и кредиторы

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

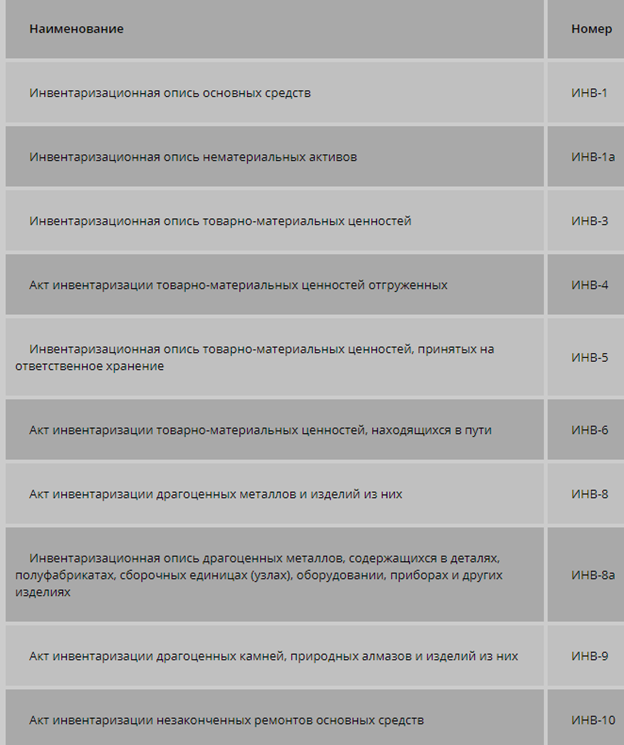

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Председатель — инвентаризационная комиссия

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам ( отчетам), с указанием до инвентаризации на ( дата), что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к этим реестрам ( отчетам), с указанием до инвентаризации па.

Председатель инвентаризационной комиссии визирует все приходные и расходные докменты, приложенные к реестрам ( отчетам), с указанием до инвентаризации на ( дата), что должно служить основанием для определения бухгалтерией по учетным данным остатков алкогольной продукции к началу инвентаризации.

В подготовительный период председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к этим реестрам, с указанием: До инвентаризации на.

Бывают случаи, когда председатель инвентаризационной комиссии сам подсчитывает и взвешивает ТМЦ, а счетный работник или материально-ответственное лицо в это время производит соответствующие записи.

Первый — предварительная работа председателя инвентаризационной комиссии : изучаются объекты, подлежащие инвентаризации; организуется пломбирование мест хранения материальных ценностей; проверяется правильность весоизмерительных приборов.

Первый — предварительная работа председателя инвентаризационной комиссии . Она проводится в такой последовательности: изучаются объекты, подлежащие инвентаризации; организуется пломбирование мест хранения материальных ценностей; проверяется правильность весоизмерительных приборов.

Такое решение может приниматься председателем инвентаризационной комиссии .

Информацию о результатах инвентаризации дает сам председатель постоянной инвентаризационной комиссии или по его поручению главный бухгалтер предприятия. После информации зачитываются письменные объяснения материально ответственных лиц по выявленным инвентаризацией недостачам или излишкам.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии ( или по его поручению члена комиссии) делается отметка после инвентаризации со ссылкой на дату описи, в которую записаны эти ценности.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии или по его поручению за подписью члена инвентаризационной комиссии делается отметка после инвентаризации со ссылкой на дату описи, в которую записана эта продукция.

В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения председателя инвентаризационной комиссии в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Формируя состав инвентаризационной комиссии, следует помнить, что запрещается назначать в качестве председателя рабочей инвентаризационной комиссии для проведения инвентаризации у одних и тех же материально ответственных лиц одйого и того же работника два раза подряд.

Все описи подписываются руководителем организации ( если он является председателем комиссии) или председателем инвентаризационной комиссии и членами комиссии, а также соответствующими материально ответственными лицами.

Сен 10, 2019

голоса

Рейтинг статьи

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

-

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

-

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

|

Проводка |

Операция |

|

Д 01 (10, 41, 43, 50) — К 91 |

Отражены излишки, выявленные при инвентаризации |

Специально для Audit-it.ru

Обзор документа

Отвечая на вопрос, можно ли сформировать состав инвентаризационной комиссии без участия в ней бухгалтера, Минфин разъяснил следующее.

Порядок проведения инвентаризации, а также состав комиссии должны быть урегулированы учреждением в рамках своего правового акта, учитывающего особенности проведения инвентаризации.

Методические указания по инвентаризации не являются нормативным правовым документом, требования которого обязательны.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Задачи и состав инвентаризационной комиссии

Проводится инвентаризация специально созданной комиссией, утверждаемой руководителем. По общему правилу назначается постоянно действующая инвентаризационная комиссия, но при большом объеме работ может создаваться рабочая инвентаризационная комиссия.

Очень важный момент: все члены назначенной инвентаризационной комиссии должны участвовать в инвентаризации. Основанием для признания результатов инвентаризации недействительным может служить отсутствие даже одного члена комиссии (абз. 4 п. 2.3 Приказа № 49). При этом даже при наличии подписи, но фактическом отсутствии члена комиссии может быть доказано, что комиссия была не в полном составе. Например, подтверждением неучастия в инвентаризации может быть протокол допроса (Постановление Федерального арбитражного суда Волго-Вятского округа от 11.06.2013 по делу N А82-495/2012 ).

Процедура инвентаризации подробно описана в Приказе № 49. Работа инвентаризационной комиссии начинается до проверки с получения документов, отчетов об имуществе. Прямо отмечено в п. 2.8 Приказа № 49, что работники, с которыми подписан договор о полной материальной ответственности, обязаны присутствовать, если проверяется переданное им имущество. Это указано также в Письме Минфина РФ от 15.07.2008 № 07-05-12/16 .

В обязанности председателя инвентаризационной комиссии входит визирование всех документов и указание определенной Приказом № 49 записи «до инвентаризации на ___ (дата)».

В процессе инвентаризации проводится проверка документов и фактического наличия имущества путем его пересчета, обмера, взвешивания. Данные о результатах этой проверки заносятся в инвентаризационные описи или акты инвентаризации. Обязанностями инвентаризационной комиссии являются полное и точное внесение данных о фактическом наличии имущества и обязательств на дату инвентаризации, а также надлежащее оформление документов. Предусмотрен порядок оспаривания результатов, а также проведение контрольных проверок для правильности проведения инвентаризации (п. 2.15 Приказа № 49).

Председатель — инвентаризационная комиссия

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам ( отчетам), с указанием до инвентаризации на ( дата), что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к этим реестрам ( отчетам), с указанием до инвентаризации па…

Председатель инвентаризационной комиссии визирует все приходные и расходные докменты, приложенные к реестрам ( отчетам), с указанием до инвентаризации на ( дата), что должно служить основанием для определения бухгалтерией по учетным данным остатков алкогольной продукции к началу инвентаризации.

В подготовительный период председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к этим реестрам, с указанием: До инвентаризации на…

Бывают случаи, когда председатель инвентаризационной комиссии сам подсчитывает и взвешивает ТМЦ, а счетный работник или материально-ответственное лицо в это время производит соответствующие записи.

Первый — предварительная работа председателя инвентаризационной комиссии: изучаются объекты, подлежащие инвентаризации; организуется пломбирование мест хранения материальных ценностей; проверяется правильность весоизмерительных приборов.

Первый — предварительная работа председателя инвентаризационной комиссии. Она проводится в такой последовательности: изучаются объекты, подлежащие инвентаризации; организуется пломбирование мест хранения материальных ценностей; проверяется правильность весоизмерительных приборов.

Такое решение может приниматься председателем инвентаризационной комиссии.

Информацию о результатах инвентаризации дает сам председатель постоянной инвентаризационной комиссии или по его поручению главный бухгалтер предприятия. После информации зачитываются письменные объяснения материально ответственных лиц по выявленным инвентаризацией недостачам или излишкам.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии ( или по его поручению члена комиссии) делается отметка после инвентаризации со ссылкой на дату описи, в которую записаны эти ценности.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии или по его поручению за подписью члена инвентаризационной комиссии делается отметка после инвентаризации со ссылкой на дату описи, в которую записана эта продукция.

В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения председателя инвентаризационной комиссии в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Формируя состав инвентаризационной комиссии, следует помнить, что запрещается назначать в качестве председателя рабочей инвентаризационной комиссии для проведения инвентаризации у одних и тех же материально ответственных лиц одйого и того же работника два раза подряд.

Все описи подписываются руководителем организации ( если он является председателем комиссии) или председателем инвентаризационной комиссии и членами комиссии, а также соответствующими материально ответственными лицами.

Необходимость проведения инвентаризации

Проверка имущества и обязательств регламентирована Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). Минфин также неоднократно указывал на обязанность всех организаций для подтверждения данных бухгалтерского учета проводить инвентаризацию (например, Письмо Минфина от 03.06.2010 N 07-02-12/13).

Определены ситуации, в которых инвентаризация обязательна (пункты 1.5, 1.6 Приказа № 49), в частности:

- перед составлением годовой отчетности;

- при передаче в аренду, выкупе, продаже имущества;

- если произошло хищение, злоупотребление;

- при ликвидации, реорганизации;

- в других случаях, определённых законодательством.

В остальных случаях организация сама вправе определить, когда и как проводить инвентаризацию. Определить это необходимо в учетной политике или иных локальных актах. В организации может быть разработано Положение по инвентаризации с указанием функций инвентаризационной комиссии, перечня объектов, подлежащих инвентаризации, порядка оформления документов. При этом организация вправе разработать собственные формы документов или использовать унифицированные формы.

Надо учитывать, что любая ошибка может привести к тому, что результаты инвентаризации будут признаны недействительными. К примеру, если работодатель намерен взыскать ущерб с работника, то результат инвентаризации – это одно из основных доказательств, и в результате неправильного оформления результатов инвентаризации суд откажет в иске организации (например, апелляционное определение Верховного суда Республики Карелия от 06.09.2016 по делу N 33-3303/2016).

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Задачи и обязанности инвентаризационной комиссии

Комиссии по инвентаризации бывают двух видов. В зависимости от вида комиссии отличаются и ее основные задачи.

- постоянно действующие комиссии;

- рабочие комиссии.

Задачами инвентаризационной комиссии, действующей на постоянной основе, являются:

- проведение плановых и выборочных инвентаризаций, а также контрольных проверок;

- проведение профилактических работ по обеспечению сохранности и целостности активов компании, заслушивание на заседаниях директоров отделов касательно этого вопроса;

- организация проведения инвентаризаций и проведение инструктажа для рабочих комиссий.

Рабочие комиссии по инвентаризации выполняют следующие задачи:

- проверка верности определения различий по инвентаризации;

- контроль за сохранностью активов;

- проверка соблюдения работниками, несущими материальную ответственность, правил ведения первичного учета и хранения активов;

- проведение повторных сплошных проверок при установлении грубых нарушений;

- рассмотрение письменных объяснений работников, допустивших порчу или недостачу ценностей, а также иные нарушения.

В обязанности инвентаризационной комиссии входит:

- получение необходимых документов перед началом инвентаризации;

- перед началом проверки на фактическое наличие ценностей — получение последних документов по приходу и расходу или отчетностей о движении денег и ценностей;

- на момент проведения проверки – обеспечение полноты и точности внесения в описи сведений об остатках денег, продукции, запасов, основных средств, иного имущества, а также финансовых обязательств; обеспечение верности и своевременности оформления результатов проведенной проверки;

- при обнаружении ошибок и неточностей в описях уже после окончания инвентаризации – проведение проверки указанных фактов; в случае, если они будут подтверждены – исправление обнаруженных ошибок в установленном порядке.

В обязанности инвентаризационной комиссии до начала проверки входит:

- узнать, находится ли территория организации под охраной, и имеется ли в помещениях пожарная сигнализация;

- проверить, имеются ли соглашения о материальной ответственности с соответствующими работниками;

- проверить, имеются ли в организации сейфы, слады и шкафы для хранения ценностей;

- проверить, оснащены ли места хранения ценностей приборами для измерения;

- установить, соблюдаются ли в компании условия хранения ценностей, которые принадлежат третьим лицам;

- уточнить, есть ли контроль над вывозом ценностей из организации и порядком выдачи доверенностей на их получение;

- проверить, есть ли приказ директора компании о назначении комиссии, которая проверяет сохранность ценностей.

Функциями инвентаризационной комиссии являются:

- проведение проверки имущества, денег, ценных бумаг, незаконченного производства и иных ценностей в местах производства и хранения;

- вместе с бухгалтерскими работниками участвуют в определении результата проверки и разрабатывают предложения касательно учета излишков и недостач;

- вносят свои предложения по вопросам упорядочивания отпуска, хранения и приема ценностей, улучшения контроля за ними и их учета, и реализации имущества и ценностей, которые не нужны компании;

- оформление итоговый протокол, в котором указывается, в каком состоянии находится склад; результаты проведенной проверки, а также выводы относительно них; предложений о зачете излишков и недостач, списании недостач в пределах норм естественной убыли и сверхурочных недостач;

- несение ответственности за и соблюдения порядка проведения инвентаризации и ее своевременность, в соответствие с приказом директора компании, за точность и достоверность сведений, вносимых в инвентаризационные описи.

Инвентаризационная комиссия: как создается

Для проведения инвентаризации в организации создается в обязательном порядке инвентаризационная комиссия, без которой невозможно дальнейшее провидение проверки. Такая группа создается не на одну проверку, а является постоянной действующей группой, на которую и возлагается обязанность по постоянному провидению инвентаризации. Такая проверяющая группа состоит из определенных лиц, среди которых в обязательном порядке должны быть:

- Представители аппарата управления, например, руководитель, заместитель директора, финансовый директор и т.п.;

- Представители бухгалтерии. Участие может принимать как главный бухгалтер, так и обычные специалисты;

- Другие специалисты.

Назначение комиссии по инвентаризации утверждается только самим руководителем, который подписывает приказ о создании постоянно действующей инвентаризационной комиссии. И на усмотрение руководителя возможно включение в состав группы разнообразных привлеченных специалистов. Кстати, на законодательном уровне не запрещено привлечение сторонних лиц, которые также могут принять участие в такой ревизии.

Важно: формирование инвентаризационной комиссии ее состав не предусматривает включение в группу материально-ответственных лиц. Это не допустимо

Многих волнует другой вопрос: сколько людей должно состоять в такой группе? Здесь нет регламентированного количества, поэтому комиссия по инвентаризации может состоять из неограниченного количества субъектов. Но, как правило, не рекомендуется создавать группу в количестве меньше трех-четырех лиц.

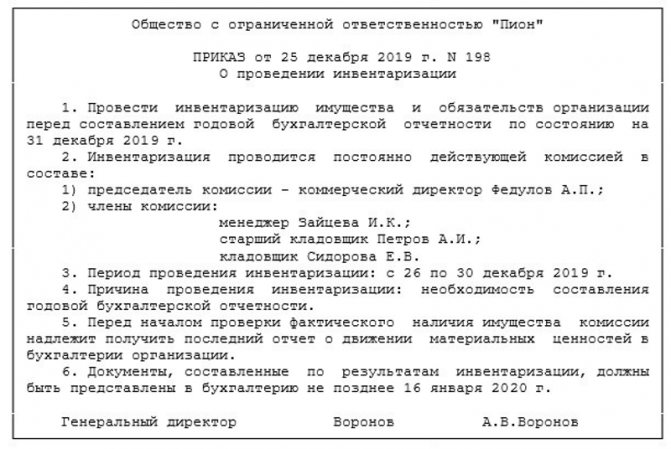

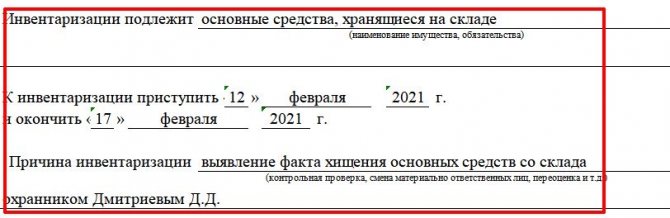

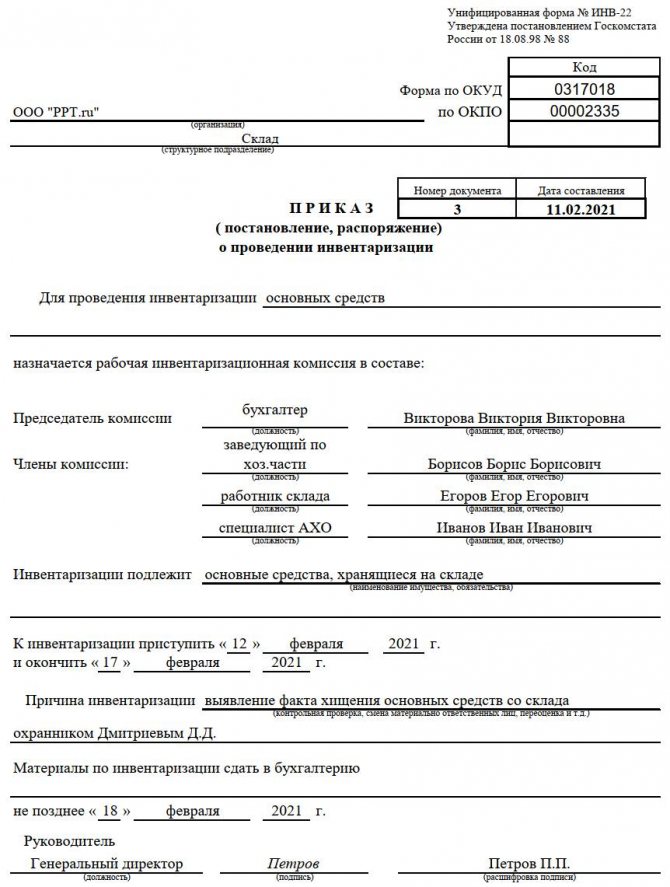

Как составить приказ на инвентаризацию основных средств

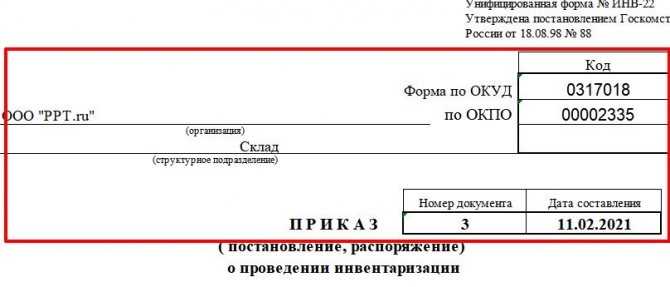

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

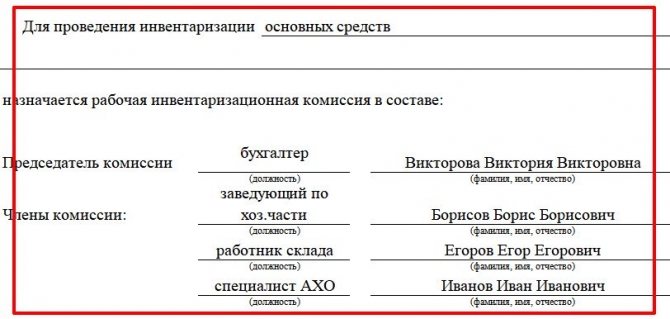

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

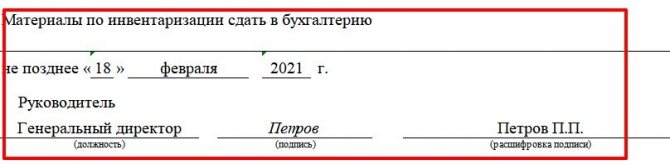

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый приказ:

Законодательство

Регламентируется проведение инвентаризации (ред. от 31.12.2017). Согласно ст. 11, ее должна осуществлять каждая организация. Проводит проверку инвентаризационная комиссия, состав которой определяется приказом работодателя.

https://www.youtube.com/watch?v=ytcreatorsru

Порядок проведения этого мероприятия, а также правила оформления его итогов подробно рассматриваются в Методических указаниях, утв. .

Формы документов, используемые для оформления результатов проверки, утв. постановлениями Госкомстата РФ и .

Порядок проведения этого мероприятия, а также правила оформления его итогов подробно рассматриваются в Методических указаниях, утв. приказом Минфина РФ №49.

Формы документов, используемые для оформления результатов проверки, утв. постановлениями Госкомстата РФ № 88 и № 26.

Состав комиссии

Все необходимые для выполнения в ходе проверки задачи и состав инвентаризационной комиссии утверждается директором предприятия. Перед проверкой создается соответствующий приказ, где определяются сроки процедуры, объем задач, порядок действий и состав комиссии. Документ обязательно регистрируется в журнале учета исполнения приказов.

В состав инвентаризационного комитета входят:

- сотрудники бухгалтерской службы, в частности специалист материального отдела и главный бухгалтер;

- представитель администрации;

- сотрудники, выполняющие работу по ведению внутреннего аудита;

- сотрудники независимых аудиторских организаций;

- служащие иных структур и подразделений предприятия.

Стоит отметить, что члены комиссии могут участвовать сразу в нескольких составах, например, по списанию ТМЦ, по оприходованию материалов и т.д.

Важный нюанс, который необходимо учитывать при формировании членства комитета – это то, что материально-ответственные фигуры не могут входить в инвентаризационный состав, эти лица вправе только наблюдать за ходом процедуры.

Кроме инвентаризации ТМЦ в обязанности инвентаризационной комиссии входит опись ценных активов и фин. обязательств. Если на предприятии имеется данный перечень имущественных прав, то в членство обязательно включается главный бухгалтер.

Председателем комитета могут назначаться руководители отдела, главный бухгалтер или директор компании. Если руководитель – это председатель инвентаризационной комиссии, обязанности его заключаются только лишь в управленческих вопросах, а контроль выполнения требований возлагаются на главного бухгалтера.

При необходимости приказом руководителя может быть назначен рабочий состав комитета. Его отличие в том, что туда входят производственные рабочие, которые могут достоверно оценить качество и эксплуатационное состояние некоторых объектов, а при необходимости дать заключение о непригодности и рациональности списания того или иного имущества.

Кого нельзя включать

По законодательным нормам сотрудники, которые внесены в документ, не должны быть материально ответственными лицами. Однако фирмам с небольшим штатом очень трудно бывает выполнить это требование. Особенно когда численность рабочих до 10-20 человек. И на каждом участке минимум 2 проверяющих. Есть небольшое отступление, специально для таких случаев.

Каждую зону проверки контролируют представители служб, не несущих ответственность именно за нее, но они обязательно должны присутствовать. Например, начальник производства не может проверить свой участок, но вполне допустимо его участие в комиссии для контроля расчетов с покупателями.

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Эксперты КонсультантПлюс разобрали, как правильно провести инвентаризацию. Используйте эти инструкции бесплатно.

Что такое инвентаризация

Закон федерального значения «О бухгалтерском учете», изданный под порядковым номером 402-ФЗ, выводит следующее определение термина «инвентаризация». Это проверка материальных ценностей и основных средств предприятия, а также объектов имущества, их качественных характеристик, финансовых обязательств и других параметров на соответствие фактическим регистрационным данным бухгалтерского учета.

Алгоритм проведения описываемой процедуры регламентируется приказом Министерства финансов «Об инвентаризации», изданным под порядковым номером 49. Процесс выполняется в четыре этапа:

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг — формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

Стандартные правила обязывают компании выполнять описываемый процесс проверки не реже, чем один раз в течение года.

Виды инвентаризации

В силу специфичности деятельности различных предприятий процесс инвентаризации делится на несколько видов. Классификация производится по нескольким признакам. Частота проведения:

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Объекты аудита:

- полный – процедура затрагивает все имущество, материальные ценности и обязательства;

- частичный – проверке подвергаются объекты определенного типа.

Также разделение производится по способам осуществления аудита. Документальный – проверке подвергается исключительно документация, натуральный – процедура подразумевает проверку как документов, так и объектов.

В каких случаях проводится

Помимо планового ежегодного аудита, законодательство подразумевает следующий перечень случаев, которые в обязательном порядке требуют выполнения инвентаризации:

- манипуляции с имуществом (продажа, оформление аренды, выкуп);

- составление ежегодного бухгалтерского отчета;

- изменение списка должностных лиц, несущих материальную ответственность;

- обнаружение факта хищения имущества работниками;

- реорганизация или ликвидация предприятия;

- сокращение численности штата сотрудников.

Процесс аудита может быть инициирован как руководителем предприятия посредством издания соответствующего приказа, так и контрольно-надзорными органами. Во втором случае организация заранее уведомляется о необходимости предоставления доступа к имуществу и документам для их проверки.

Функции комиссии

В обязанности и функции комиссии входит довольно обширный объем работ, который требует четкого понимания и представления процедуры инвентаризации. Функции инвентаризационной комиссии следующие:

- снятие фактических остатков ТМЦ, денежных средств в кассе, ценных бумаг, незавершенного строительства, и другого имущества компании;

- в совместной работе с работниками бухгалтерии определяют итоги проверки и дают рекомендации по учету излишек и недостач;

- предлагают к рассмотрению варианты улучшения условий хранения, отпуска и получения ТМЦ, усиления контроля учета, а также рекомендации по реализации или списанию ненужного имущества компании;

- формируют протокол инвентаризации, где отображается состояние складов и подразделений, где хранятся товары и материалы;

- ответственность за порядок осуществления проверки, за ее периодичность и сроки, которые должны выполняться в соответствии с приказом директора.

После завершения инвентаризации составляется протокол инвентаризационной комиссии, где отображаются итоги проверки. При наличии излишек или недостач, определяются виновные лица, и производится расчет компенсации убытков. Если виновные лица отсутствуют, недостачи списываются с баланса учреждения, а излишки приходуются, как вновь принятые материалы. Протокол подписывают исключительно все члены инвентаризационной комиссии, и дается на рассмотрение руководителю предприятия.

Покупатели, поставщики, дебиторы и кредиторы

При проведении инвентаризации расчетов с дебиторами и кредиторами (за исключением расчетов с бюджетом и расчетов с персоналом) проверяются дебетовые и кредитовые остатки по счетам, приведенным в таблице 1.

Таблица 1

Излишки и долги «по контрагентам»

| Счет | Вид задолженности | Документы подтверждающие задолженность | |

| Дебет | Кредит | ||

| 60 «Расчеты с поставщиками и подрядчиками» | Суммы выданных авансов | Задолженность по оплате приобретенных товаров, работ услуг | Договоры с поставщиками, подрядчиками, покупателями, заказчиками, договоры аренды, страхования, займа, посреднические договоры, первичные учетные документы (товарные накладные, акты), выписки банка, гарантийные письма, решения суда и т. п. |

| 62 «Расчеты с покупателями и заказчиками» | Задолженность по оплате отгруженной продукции, выполненных работ, оказанных услуг | суммы полученных авансов | |

| 76 «Расчеты с разными дебиторами и кредиторами» | Задолженность по причитающимся дивидендам, страховому возмещению, процентам по выданным займам, по признанным должниками или присужденным судом неустойкам и пр. | Задолженность по признанным организацией или присужденным к уплате судом неустойкам и пр. | |

| 75 «Расчеты с учредителями» | Задолженность по оплате доли в УК организации | Задолженность по выплате дивидендов | Решение о выплате дивидендов, учредительные документы, выписки банка |

| 66 «Расчеты по краткосрочным кредитам и займам» | Задолженность по возврату полученных кредитов и займов, уплате процентов | Договоры займа, кредита, выписки банка, бухгалтерские справки и т. п. | |

| 67 «Расчеты по долгосрочным кредитам и займам» |

Состояние расчетов проверяется по каждому покупателю, заказчику, поставщику, подрядчику, по каждому договору, по каждому учредителю и т. д. Для согласования сумм задолженности с поставщиками, покупателями, подрядчиками, заказчиками с каждым из них, как правило, проводится сверка взаимных расчетов, по итогам которой подписывается соответствующий акт в двух экземплярах. Чтобы задолженность считалась согласованной, на акте должны быть подписи и руководителя организации, и руководителя контрагента.

Но по большому счету подтвердить согласование суммы задолженности можно и, например, письмом контрагента, в котором он признает свой долг.

Обязательна сверка расчетов с банками (п. 74 Положения по бухучету).