Как провести инвентаризацию перед годовой отчетностью

Содержание:

- Основной этап инвентаризации

- Правило 7. Инвентаризация — это не только подсчет, но и экспертиза

- Выявлена недостача

- Сроки проведения инвентаризации

- Инвентаризация: документальное оформление

- Виды инвентаризации по иным характеристикам

- Порядок проведения инвентаризации

- На что оглядываемся?

- И как сделать?

- Общие сведения ↑

- Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

- Итоги

- Оформление материалов инвентаризации, подведение итогов

Основной этап инвентаризации

По окончании подготовительных работ осуществляется опись имущества и обязательств. Получают товарный отчет со всеми документами, отчет о движении денежных средств, расписку от материально-ответственного лица. Члены комиссии производят пересчет, взвешивание, обмер и составляют инвентаризационные описи.

При проверке используется сплошной метод. Работа трудоемкая, можно проводить инвентаризацию упрощенно, это позволено по нормативным документам. Если упаковка поставщика не имеет повреждений, количество товара учитывается по данным на упаковке или на основании накладных и счет-фактур. В обязательном порядке делается проверка материальных запасов выборочно. Если результаты говорят о расхождениях, проводят полную проверку.

Если проверяется большое количество весовых товаров, то член комиссии и материально-ответственное лицо по отдельности фиксируют данные в ведомости отвесов. После взвешивания данные сопоставляются, выверенный итог вносится в опись. Акты обмеров, расчеты технического характера, ведомости отвесов являются приложением к результатам проверки.

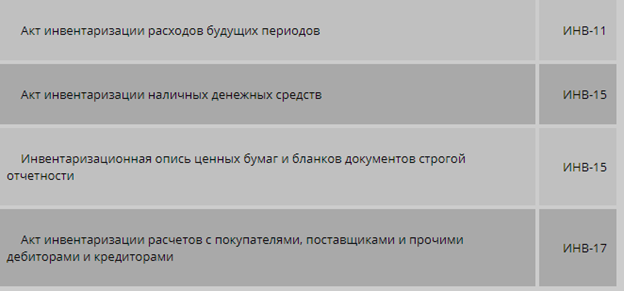

После проверки наличия по факту материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Опись – первичный документ, акт – фиксирует результат проверки. Формы описей и актов утверждены постановлением Госкомстата России № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Замечание 3

Описи и акты заполняются от руки или в компьютерном варианте. На каждой странице проставляется число наименований материальных ценностей и их количество, указывается денежная оценка каждого вида имущества и обязательств на основе данных первичных документов учета и регистров.

Рисунок 1. Формы инвентаризационных описей и актов

Ошибки могут быть исправлены по согласованию с председателем и членами комиссии с одной стороны, материально-ответственными лицами с другой. В описях и актах нельзя оставлять незаполненные строки. На последней странице ставится отметка о том, что цены проверены и итоги подсчитаны, проставляются подписи, проводивших инвентаризацию. Также свои подписи ставят и материально-ответственные лица, подтверждающие то, что проверка проводилась в их присутствии, и претензий к членам комиссии они не имеют.

Если инвентаризация проводилась по причине смены материально-ответственных лиц, то работник, принявший на хранение имущество, расписывается в его получении. На имущество, которое арендуется, получено для переработки составляются отдельные описи.

Уже после проведения инвентаризации могут обнаружится ошибочные записи, необходимо немедленно заявить об этом факте председателю комиссии еще до того, как склады откроют. Комиссия проведет проверку, внесет исправления, если это необходимо в установленном порядке.

Если выявлены несовпадения инвентаризационных данных с данными бухучета, составляются сличительные ведомости типовых форм № ИНВ -18 и № ИНВ-19. Прежде чем составлять такие ведомости, бухгалтерия еще раз должна удостоверится в правильности всех подсчетов. Расхождения заносятся в акт инвентаризации (проект) с приложением бухгалтерской справки с возможными вариантами списания недостач: пожар, затопление, кража. Составляя сличительные ведомости необходимо помнить о пересортице и суммовых разницах в результате этого явления, списании потерь в пределах норм естественной убыли. Суммы излишков и недостач в сличительных ведомостях вносят на основании данных бухучета.

Вывод

Результаты инвентаризации оформляются в единых регистрах. Имущество, не принадлежащее предприятию, имеет отдельную документацию. Руководителю организации предоставляется справка о проведении инвентаризации с приложением копий инвентаризационных описей. Ведомость учета результатов, выявленных инвентаризацией формы № ИНВ-26 составляется в конце года по данным всех инвентаризаций.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Правило 7. Инвентаризация — это не только подсчет, но и экспертиза

По мнению Федерального казначейства, инвентаризация позволяет сверить, как в учреждении соблюдают правила и условия хранения материальных ценностей и денежных средств, а также как ведут складское хозяйство, содержат и эксплуатируют машины, оборудование, другие активы учреждения. Это следует из Методических рекомендаций по осуществлению проверок законности отдельных финансовых и хозяйственных операций, утвержденных Казначейством России 31.12.2019.

Во время инвентаризации комиссия проводит не только физический подсчет объектов и фиксирует их наличие или отсутствие, но и оценивает состояние всех активов. В Письме от 15.12.2017 № 02-07-07/84237 Минфин сообщает следующее: чтобы выявить объекты основных средств, которые перестали соответствовать критериям актива, комиссия определяет:

- статус объекта: в эксплуатации, временно не эксплуатируется, реконструируется и т.д.;

- целевую функцию: эксплуатируется, нужен ремонт или восстановление.

Чтобы отразить статус объектов и их целевую функцию, в инвентаризационных описях по нефинансовым активам (ф. 0504087) есть графы 8 и 9. В учетной политике учреждение может установить условные обозначения для этих граф. В конце статьи вы можете скачать фрагмент учетной политики с примером условных обозначений.

В конце статьи есть

Если объект не отвечает критериям актива, его переводят на забалансовый счет 02 «Материальные ценности на хранении», чтобы определиться, как с ним поступить дальше (п. 35 Инструкции № 157н)

Представители Минфина многократно обращали внимание, что на забалансовых счетах учитывают объекты НФА, которые не приносят экономической выгоды или не имеют полезного потенциала, в том числе если активы полностью или частично утратили свои потребительские свойства из-за физического или морального износа

Члены инвентаризационной комиссии также должны дать экспертную оценку дебиторской и кредиторской задолженности. Ее нужно проверить и классифицировать:

- долгосрочная и краткосрочная задолженность;

- просроченная, сомнительная и невостребованная задолженность;

- задолженность, которую необходимо списать с балансового и забалансового учета.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, — взыскивается с этого лица;

-

если лицо, виновное в возникновении недостачи, не установлено, — списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Сроки проведения инвентаризации

Российское законодательство четко не устанавливает сроки проведения инвентаризации. Но это не значит, что проверка может осуществляться в любое время. Отсутствие жестких рамок не дает возможности отказаться от проведения инвентаризации совсем.

Сроки ее устанавливает руководитель предприятия

Но он должен обращать внимание на существующие законодательные акты. Именно они устанавливают периодичность проведения инвентаризации

Этот показатель зависит от того, инвентаризацию какой разновидности имущества проводит организация. Имеет значение и то, какие обязательства существуют у фирмы. Эти факторы руководитель предприятия должен учесть еще до момента составления графика инвентаризации.

В разных организациях количество инвентаризаций и сроки проведения инвентаризаций определяются по-разному, но они должны соответствовать имеющимся требованиям. Рассмотрим ситуации, когда на предприятии должна проводиться ежегодная инвентаризация:

| Объекты инвентаризации | Частота проведения | Наличие особенностей проведения |

| МПЗ | Каждый год | Проводится перед тем, как составить бухгалтерскую отчетность за год |

| Капитальные вложения | До начала составления баланса и отчета за весь год (сроки инвентаризации не позволяют начинать проверку раньше 1 декабря текущего года) | |

| Капитальный ремонт, находящийся на стадии выполнения | Нет | |

| Производство, не достигшее окончания | До начала составления отчетной годовой документации, но не раньше 1 октября текущего года (дополнительно сроки проведения инвентаризации в организации устанавливаются вышестоящими организациями) |

Существуют и такие объекты, которые требуют более частого проведения проверок. Если речь идет о дебиторской или кредиторской задолженности, то их инвентаризация должна проводиться 2 раза в год – по состоянию на 01.06 и 01.12 текущего года.

Есть объекты исследования, требующие еще более частых проверок. Порядок и сроки проведения инвентаризации для них определяются руководителем. Не реже одного раза в квартал необходимо проводить проверку следующих объектов:

- расчеты относительно отчислений в бюджет;

- бланков товарно-транспортных накладных.

Каждый месяц ответственное лицо должно проводить инвентаризацию:

- материалов;

- сырьевой продукции;

- денег, принадлежащих предприятию;

- ценных бумаг (речь идет о различных денежных документах);

- бланков строгой отчетности.

Руководитель должен отобразить в учетной политике периодичность проведения инвентаризации имущества, сроки по каждому виду объекта. Главное – не нарушать имеющиеся правила.

Предприятие должно проводить инвентаризацию расчетов со своими структурными подразделениями, имеющими свой баланс. Делать это нужно каждый месяц по состоянию на 1 число.

Инвентаризация по расчетам с банками должна проводиться по мере поступления соответствующих выписок. Порядок и сроки проведения инвентаризации определяются в этом случае ситуативно

Во внимание берут не только расчетные, но и другие формы счетов предприятия

Инвентаризация может потребоваться и в случае банкротства предприятия. В этом случае проверка обязательна в соответствии с российским законодательством. Она необходима для описи имеющегося имущества. Срок проведения инвентаризации в конкурсном производстве точно не определен. Начать ее нужно в момент передачи имущества в ведение конкурсного управляющего. Длительность зависит от количества объектов, подлежащих инвентаризации. Обычно процедура занимает от 3 до 14 дней.

Инвентаризация: документальное оформление

Старший бухгалтер предприятия отвечает за корректное документальное оформление инвентаризации.

Определение 10

Сличительная ведомость – документ, в котором обозначаются результаты инвентаризации, а также определяется порядок управления инвентаризационными разницами.

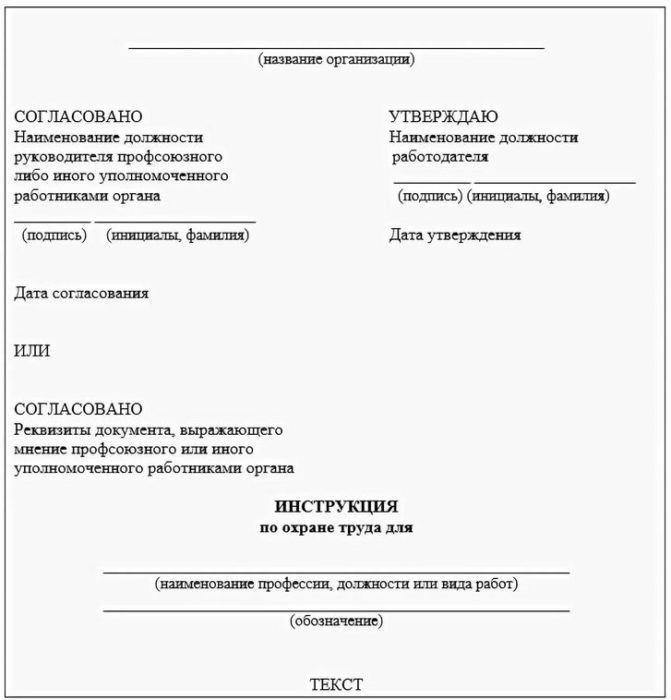

Перед проведением инвентаризации необходимо оформить порядок проведения инвентаризации. Данный документ идет как приложение к приказу об учетной политике. Есть несколько важных моментов, которые необходимо указать в порядке проведения инвентаризации:

- график проведения инвентаризаций на год;

- обозначить даты, в которые планируется осуществить плановые инвентаризации;

- обозначить имущества и обязательства, инвентаризация которых запланирована.

До начала инвентаризации директор компании должен издать приказ о проведении данного мероприятия. В этом документе необходимо указать объекты инвентаризации, сроки проведения и состав инвентаризационной комиссии. Приказ должен быть зарегистрирован в журнале учета контроля за выполнением приказов о проведении инвентаризации.

Замечание 5

Важно учитывать, что приказ о проведении инвентаризации должен быть подготовлен за 10 дней до старта. В завершении инвентаризации материальных объектов составляются акты и описи инвентаризации

В завершении инвентаризации материальных объектов составляются акты и описи инвентаризации.

Определение 11

Инвентаризационная опись – основной документ первичной документации учета результатов вещественной инвентаризации.

Определение 12

Акт инвентаризации – основная форма первичной документации учета результатов документальной инвентаризации.

Существую утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88 формы инвентаризационных описей и актов.

Есть несколько простых правил оформления инвентаризационных описей:

- инвентаризационные описи необходимо заполнять предельно четко (не имеет значения, от руки или на компьютере);

- в случае совершения ошибки в ходе заполнения, необходимо исправить ее во всех экземплярах (некорректная запись зачеркивается одной линией, сверху пишем верную информацию);

- нельзя оставлять незаполненные строки.

Готовые инвентаризационные описи необходимо отправить в бухгалтерию.

Подытожим, в завершении инвентаризации необходимо подготовить ряд правильно заполненных документов.

Вот список этих документов:

- сличительная ведомость результатов инвентаризации. Оформляется согласно форме № ИНВ-18;

- журнал учета контрольных проверок правильности проведения инвентаризаций;

- ведомость учета результатов;

- акт инвентаризации.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Виды инвентаризации по иным характеристикам

Выделяют следующие виды инвентаризации в бухгалтерском учете:

| Вид проверки | Когда проводится | Отличительные черты |

| Полная проверка | Перед формированием годовой отчетности, а также при проверке аудиторами | Проверяются все виды ценностей, денег и обязательств, которые отражены в учете. Инвентаризируется и имущество, которое находится в непосредственной собственности организации, и арендованное имущество. |

| Частичная проверка | Может осуществляться в любое время, по желанию и решению директора компании | Проверяется имущество, обособленное по месту нахождения, типу или ответственности. То есть, может проверяться только один отдел, к примеру, склад. |

| Сплошная проверка | Проводится в любое время, по решению управляющего компании | Проверяются сразу все ценности и имущества, расположенные во всех отделах и филиалах организации. При такой проверке может работать сразу несколько комиссий по инвентаризации. |

| Выборочная проверка | Осуществляется в любое время, по решению руководителя организации | На выбор проверяется только несколько ценностей. Обычно такую проверку осуществляют в крупных компаниях. Однако если в ходе данной проверки были выявлены несоответствия, придется провести полную проверку. |

| Плановая проверка | Осуществляется по графику, установленному директору компании | Имущество, которое будет инвентаризироваться, определяет управляющий организации. Сроки проверки известны всем работникам. |

| Внеплановая проверка | Проводится по обстоятельствам (происшествие ЧС, смена материального работника) | Виды имущества, которые подлежат проверки, определяются директором организации. Сроки проведения проверки не разглашаются. |

Порядок проведения инвентаризации

- Оформление заявки. Процесс могут инициировать физические и юридические лица, а также государственные органы.

- Формирование комиссии из представителей технических служб, бухгалтерии, других подразделений организации. В комиссию также входят представители БТИ или уполномоченной компании.

- Обследование здания. Уполномоченные представители проводят осмотр сооружения, проводят замеры и другие действия с фиксацией результатов. На основании обследования составляется акт, который подписывается всеми участниками комиссии.

- Выдача технического паспорта или другого документа.

На что оглядываемся?

По правилам, инвентаризацию нужно проводить, учитывая действующие нормативы, а не как Бог на душу положит. Для стандартизации процесса проверки было введено несколько нормативов на федеральном уровне, а кроме них можно принять локальные нормативные акты внутри организации.

Самый значимый документ – это приказ министерства финансов, посвященный инвентаризации. Он был выпущен еще в 1995 году, с того момента регулярно дополняется, исправляется так, чтобы соответствовать реалиям экономической жизни страны в наши дни. Дополнительно к приказу были выпущены методические указания, где процесс инвентаризации описан подробно, по шагам, с учетом особенностей функционирования организаций разных форматов.

И как сделать?

На некоторых предприятиях инвентаризацию проводят ежегодно, на других организуют каждые 6 месяцев или даже четыре. Как правило, решает этот вопрос руководитель организации. Из законов страны следует, что перед сдачей бухгалтерской отчётности за год проведение инвентаризационной проверки – обязательное мероприятие, избежать его не получится. Если такую проверку на предприятии не организовывают, с точки зрения проверяющих органов, учредителей и других лиц внутри фирмы вовсе нет бухгалтерского учета.

К чему может привести такая халатность? К лицам, по должности ответственным за вопрос, можно применить административные санкции. Также к ответственности могут привлечь, если инвентаризация была организована, но ее итоги оформили неправильно, что провоцирует вероятность искаженной отчетности бухгалтерии.

Общие сведения ↑

Инвентаризация является элементом бухгалтерского метода учета. При этом одновременно ею исполняются контрольные функции.

Отдельные расхождения, как то значительный переизбыток ценностей или большая недостача, нереальность кредиторских и дебиторских задолженностей, отображенных в учетной документации, могут выступать как признаки противоправного деяния.

Таким образом, при реализации контрольных функций инвентаризации обретает значимость и возможность выявления признаков преступления.

Потому столь существенное значение обретает классификация видов инвентаризации по признакам доминирующих функций, основаниям для проведения и объему инвентаризуемых объектов.

Определения

Инвентаризация это проверка, при которой сравнивается фактическое наличие проверяемого имущества и отображение его количества в учетной документации.

При этом выявляются малейшие расхождения с учетом, и осуществляется поиск причин несоответствия. В сущности, инвентаризация является основным способом контроля над сохранностью имущественных ценностей любой организации.

В современной экономике понятие инвентаризации весьма многогранно. Различается несколько классификаций, на основании которых характеризуется процесс проверки.

Так, прежде всего, инвентаризация может быть обязательной или инициативной – по признаку обязательности проверки.

Инициативные инвентаризации проводятся по решению руководства предприятия и частота их, как и основания, практически ничем не ограничены.

Также следует различать классификацию инвентаризационных проверок по месту проведения. Например, имущество может инвентаризоваться:

- в кассе;

- в производстве;

- в складских помещениях;

- на торговых площадях и т.д.

Что касается объектов инвентаризации, то таковыми могут выступать абсолютно любые объекты бухгалтерского учета. То есть основные средства, материальные запасы, готовая продукция, денежные средства, финансовые обязательства, товары и прочее.

Различают инвентаризацию и по видам, в частности:

- по методу проведения;

- по объему;

- по назначению.

С какой целью проводится

Основной задачей инвентаризации является установление точности и достоверности учета на предмет соответствия фактических показателей учетным. Для этого объекты инвентаризации пересчитываются, измеряются, взвешиваются.

С помощью такой проверки можно:

| Проконтролировать исполнение установленных правил | Относительно обеспечения сохранности материальных и товарных ценностей |

| Выявить товары и материалы | Чей срок сохранности близится к завершению или истекей срок сохранности близится к завершению или истек |

| Обнаружить испорченное имущество | — |

| Установить виды неиспользуемого имущества | С целью последующей его продажи |

Цели любого вида инвентаризации можно определить как:

- проверка правильности учета;

- выявление ошибок и расхождений;

- контроль над сохранностью имущества;

- проверка условий сохранения ценностей;

- проверка следования принципам материальной ответственности;

- контроль над отображением хозопераций в бухучете.

Необходимость проведения инвентаризации заключена в том, что возможные ошибки учета могут вести к значительным материальным потерям.

Кроме того отдельные материальные ценности в процессе сохранения могут изменять свои первоначальные характеристики, что ведет к естественной убыли, какую нужно своевременно учесть.

Действующие нормативы

Им подтверждаются Методические указания, касающиеся инвентаризации имущества. Нюансы, которые не рассмотрены в данной инструкции, могут регулироваться внутренними нормативными актами организации.

Некоторые предприятия практикуют ежемесячное или ежеквартальное проведение инвентаризации, что находится всецело на усмотрении руководства.

Но инвентаризация накануне подготовки годовой бухгалтерской отчетности является обязательным требованием ко всем организациям.

Неправильное оформление итогов инвентаризации грозит искажением бухгалтерской отчетности, что тоже административно наказуемо.

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Итоги

Инвентаризация ОС — обязательная процедура, которая позволяет компании контролировать собственное имущество. Еще одна причина, по которой фирма должна быть заинтересована в проведении проверок фактического наличия имущества — штрафы за ошибки в учете. Если налоговики сами в ходе проверки компании обнаружат неучтенное имущество, то это означает искажение статьи бухотчетности. Если оно составляет 10% и более, то минимальный размер штрафа — 5000 руб., а максимальный (за повторное нарушение) — уже 20 000 руб. Также возможна дисквалификация.

О том, какие штрафы ожидают компанию за ошибки в учете и как правильно их исправить, читайте в материале «Способы исправления в бухгалтерском учете и отчетности».

Пробный бесплатный доступ к системе на 2 дня.

Оформление материалов инвентаризации, подведение итогов

При разработке проекта инвентаризационных действий необходимо учитывать:

- площадь исследуемой территории;

- предполагаемую область эксплуатации земли;

- расположение объекта недвижимости по отношению к другим территориям;

- существующие границы надела.

ОБРАТИТЕ ВНИМАНИЕ! Готовый проект инвентаризации должен пройти процедуру согласования. Утверждение его возможно только при наличии согласия всех заинтересованных сторон, в том числе владельцев смежных участков

Для реализации инвентаризационных мероприятий составляется техническое задание. Оно формируется на основании сведений, собранных на подготовительном этапе. В этом документе необходимо отразить основания и причины проведения инвентаризации, цели проверки. В тексте выделяется нормативная база, которой руководствуются участвующие в инвентаризационных действиях лица.

В техзадании обязательно прописывается лицо, которому предоставлены полномочия по контролю и координации действий членов комиссии. Если инвентаризация не относится к категории первичной проверки, то в задании должны быть указания на результаты предыдущих инвентаризационных отчетов. Документом идентифицируется объем предстоящих работ, их полный список, приводится система координат, обозначаются дополнительные параметры проверки, условия ее осуществления. В конце документа обязательно прописывается временной интервал, на протяжении которого проверка должны быть начата и закончена, сроки подготовки отчетной документации.

На камеральном этапе комиссионным органом проводится проверка полевой документации. На ее базе разрабатывается кадастровый план. Для его оформления подбирается уровень масштабирования, достаточный для соблюдения полного набора требований к точности и полноте отображения данных. Дальнейшими шагами будет составление чертежа инвентаризации и заполнение ведомости по кадастровым сведениям. Далее осуществляется оформление технической отчетной документации и заполнение базы данных.

Материалы проведенных инвентаризационных действия отображаются в таком наборе документов:

- пояснительной записке;

- каталоге координат;

- экспликации по составу земельного участка.

Комиссия при составлении акта инвентаризации земельных участков приводит пофамильный список проверяющих специалистов, координаты обследованного объекта недвижимости и список изученных правоустанавливающих документов. В акте необходимо отразить реквизиты полного набора справок, бланков и договоров, имеющих отношение к установлению прав собственности и пользования участком. При наличии сведений о предыдущих проверках они также должны быть упомянуты.

В завершающем блоке акта члены комиссии могут зафиксировать свое особое мнение о результатах проверки.

Все систематизированные результаты произведенных манипуляций и итоги аналитической работы заносятся в единый отчет. В нем должна присутствовать карта обследованного участка или его плановая схема. В землеустроительную документацию включают информацию о размерах территории, граничащих с нею объектах, уточненных границах надела. Если по проверенному объекту недвижимости имеются ограничения в отношении направлений его эксплуатации, все они находят отражение в землеустроительных документах.