Как правильно провести инвентаризацию: практические рекомендации

Содержание:

- Отражение в бухгалтерском учете результатов проведенной инвентаризации

- Проведение и оформление инвентаризации ТМЦ

- Характерные особенности

- Заполняем форму ИНВ-4

- Бухгалтерские проводки

- Нужно ли восстанавливать НДС по недостаче

- Бухгалтерские проводки по инвентаризации

- Какие средства компьютеризации используются при инвентаризации

- Подготовка и сбор инвентаризационной комиссии

- Преимущества независимой инвентаризации ТМЦ в LeaderTeam

- Как проводится инвентаризация

- Выявлены излишки имущества

- Отражение результатов инвентаризации расчетов

- Составные части формы

- Завершение мероприятия

- Порядок проведения

Отражение в бухгалтерском учете результатов проведенной инвентаризации

Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении. На основе данных бухгалтерского учета организации составляют промежуточную и годовую бухгалтерскую отчетность. Для обеспечения достоверности данных учета и отчетности перед составлением годовой бухгалтерской отчетности все организации должны провести инвентаризацию имущества и обязательств (ст. 12 Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете», далее — Закон N 129-ФЗ). Напомним, что перед составлением годовой бухгалтерской отчетности инвентаризация должна проводиться не ранее 1 октября отчетного года (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.98 N 34н). Проведение инвентаризации можно считать законченным после занесения в инвентаризационные описи данных обо всем имуществе и обязательствах организации. Однако это только часть всего комплекса работ. Следующим этапом будет сверка результатов инвентаризации с данными учета, составление сличительных ведомостей и отражение результатов инвентаризации в бухгалтерском учете. Предлагаемая вниманию читателей статья и будет посвящена отражению результатов инвентаризации в учете.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Подсчет остатков ТМЦ

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные

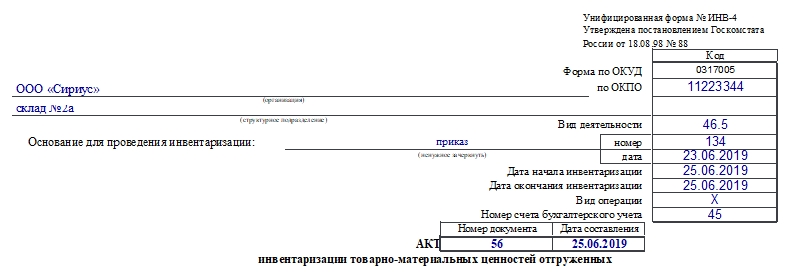

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

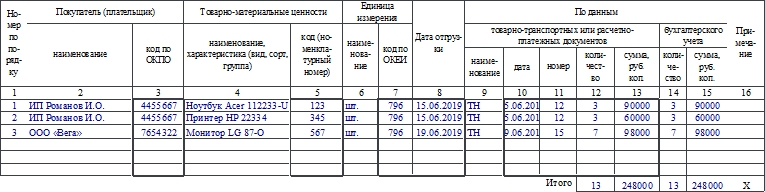

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Бухгалтерские проводки

Если данные заполненной сличительной ведомости позволят сделать вывод о наличии недостачи, излишков ТМЦ или пересортицы, бухгалтер фирмы должен внести проводки, отражающие все эти отклонения.

Если были выявлены излишки ТМЦ, то эти ценности должны быть проведены бухгалтерией как доход. Их относят в дебет счёта 10 «Материалы» (если фирма занимается производством изделий или оказанием услуг) или в дебет счёта 41 «Товары» (для торговой фирмы). Сумма стоимости излишков ТМЦ будет отнесена в кредит счёта 91.1 «Прочие доходы».

Если была выявлена недостача ТМЦ, эту сумму следует отразить по дебету счёта 94 «Недостачи и потери от порчи ценностей». Одновременно она должна быть отнесена в кредит счёта учёта проверяемых ТМЦ, т. е. 41 «Товары» (если вид деятельности фирмы — торговля) или счёта 10 «Материалы».

Дальнейшие действия бухгалтера зависят от типа выявленной недостачи.

Если это недостача, предусмотренная внутрифирменными нормативами норм естественной убыли, то для списания суммы с кредита счёта 94 может быть два варианта:

- При наличии в фирме резерва на списание нормируемых потерь сумму относят в дебет счёта 96 «Резервы предстоящих расходов».

- Если же резерв не предусмотрен, сумму следует отразить по дебету счёта 44 «Расходы на продажу», и она будет отнесена на издержки фирмы.

По недостачам, не попавшим в категорию норм естественных потерь, тоже существует два варианта отражения в бухгалтерии (выбор зависит от наличия лица, виновного в недостаче):

- Если вина конкретного человека не установлена, сумма должна быть списана с кредита счёта 94 и проведена по дебету счёта 91.2 «Прочие расходы», она будет отражаться как уменьшение прибыли или увеличение убытков.

- При установлении виновного лица сумму недостачи вычитают из его заработной платы (дебет счёта 70, кредит — 94).

Таблица: отражение итогов инвентаризация ТМЦ в бухгалтерском учёте

| Счёт Дт | Счёт Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем результаты инвентаризации | ||||

| 41 | 91.1 | Выявлены излишки товаров | Сумма излишков | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт. |

| 94 | 41 | Выявлены недостачи товаров | Сумма недостачи | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт |

| Отражаем списание недостачи в пределах норм | ||||

| 96 | 94 | При наличии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| 44 | 94 | При отсутствии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи сверх норм за счёт виновного лица | ||||

| 73.2 | 94 | Списание недостачи товаров за счёт виновного лица в пределах балансовой стоимости недостающего имущества | Сумма недостачи сверх нормы в пределах балансовой стоимости недостающих товаров | Бухгалтерская справка-расчёт |

| 73.2 | 91.1 | Если сумма взыскания с виновных лиц, больше балансовой стоимости недостающего имущества | Разница между балансовой стоимостью недостающих товаров и суммой взыскания | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи товаров в случае, когда виновные лица не установлены | ||||

| 91.2 | 94 | Списание недостачи товаров на финансовый результат | Сумма недостачи | Бухгалтерская справка-расчёт |

Нужно ли восстанавливать НДС по недостаче

Выбытие товаров вследствие их недостачи, выявленной в результате инвентаризации, объектом обложения НДС не признается. Поэтому суммы налога, ранее правомерно принятые к вычету по товарам, списываемым в связи с истечением срока годности или в связи с недостачей, по мнению Минфина России, подлежат восстановлению (Письма от 05.07.2011 N 03-03-06/1/397, от 19.05.2010 N 03-07-11/186 и от 14.08.2007 N 03-07-15/120).

Примечание. По мнению Минфина России, суммы НДС, ранее правомерно принятые к вычету по товарам, списываемым в связи с истечением срока годности, недостачей, выявленной в результате инвентаризации, подлежат восстановлению.

Однако ВАС РФ придерживается иного мнения. Так, в Решении от 19.05.2011 N 3943/11 отмечено, что списание товаров с истекшим сроком годности не упомянуто в перечне случаев, при которых НДС, ранее принятый к вычету, подлежит восстановлению (п. 3 ст. 170 НК РФ).

Кроме того, Решением ВАС РФ от 23.10.2006 N 10652/06 был признан недействующим абз. 13 пояснений к ст. 171 НК РФ, приведенных в Письме ФНС России от 19.10.2005 N ММ-6-03/886@. В этом абзаце говорилось, что НДС, принятый к вычету по товарам, работам и услугам, приобретенным для осуществления операций, признаваемых объектом налогообложения, но не использованным для них, должен быть восстановлен.

Аналогичные выводы в пользу налогоплательщиков содержатся и в Постановлениях ФАС Центрального от 22.05.2008 по делу N А48-3539/07-14, Уральского от 22.01.2009 N Ф09-10369/08-С2, Волго-Вятского от 28.04.2008 по делу N А82-15724/2004-37 и Северо-Западного от 15.09.2009 по делу N А56-6495/2009 округов.

Пример. Организация розничной торговли кондитерскими изделиями в ходе проведенной инвентаризации ТМЦ по состоянию на 1 ноября 2011 г. выявила:

- недостачу конфет «Барбарис» в размере 30 кг по учетной цене 30 руб/кг;

- излишек конфет «Дюшес» — 40 кг по учетной цене 20 руб. за 1 кг;

- недостачу печенья — 20 кг по учетной цене 30 руб. за 1 кг;

- излишек шоколада — 40 кг по учетной цене 40 руб. за 1 кг.

В связи с выявленной пересортицей по решению руководителя в бухгалтерском учете недостача конфет «Барбарис» в количестве 30 кг была покрыта излишками конфет «Дюшес» в том же количестве.

Недостача печенья составила 600 руб. (30 руб. x 20 кг), излишек шоколада — 1600 руб. (40 руб. x 40 кг).

Виновное лицо установлено только в отношении недостачи печенья.

В налоговом учете организация отразит в составе доходов выявленные излишки конфет «Дюшес» в сумме 800 руб., шоколада — в сумме 1600 руб., а также возмещение работником недостачи в сумме 600 руб. (в отношении печенья). В составе внереализационных расходов организация отразит недостачу печенья в сумме 600 руб. и конфет «Барбарис» в сумме 900 руб.

При последующей реализации оприходованные излишки кондитерских изделий организация включит в состав расходов в сумме, по которой они были приняты к учету.

Фрагменты заполненных инвентаризационной описи по форме N ИНВ-3 и сличительной ведомости по форме N ИНВ-19 см. на рис. 1 и 2 соответственно на с. 71.

Бухгалтерские проводки по инвентаризации

Проводки по результатам инвентаризации формируются по-разному в зависимости от того, что выявлено в результате – излишек или недостача. Порядок отражения расхождения регламентируется Приказом № 34н от 29 июля 1998 г., пункт 28):

- Излишек – объекты приходуются на момент проведения инвентаризации по текущей рыночной цене с отнесением денежного значения на финансовые результаты (прибыль) в составе прочих доходов у обычных предприятий или на доходы у НКО.

- Недостача в рамках естественной убыли – суммы относятся на расходы или издержки обращения.

- Недостача сверх естественной убыли – суммы списываются на установленных виновных лиц. Если по каким-либо причинам виновники недостачи не установлены, а взыскать долг по суду не представляется возможным, списание производится на финансовые результаты (убыток) у обычных предприятий или на расходы у НКО.

Излишки при инвентаризации: проводки

| Содержание хоз. операции при инвентаризации | Счет по дебету | Счет по кредиту |

| Выявлены излишки объектов основных средств | 08 | 91.1 |

| Выявлены излишки ТМЦ | 10 | 91.1 |

| Выявлены излишки товаров | 41, 43 | 91.1 |

| Выявлены излишки в кассе – проводка | 50 | 91.1 |

Обнаруженные излишки активов организации могут быть использованы ей в процессе будущей деятельности. При списании на счета затрат производства используются счета 20, 23, 25, 26, 29. Для учетных данных берется стоимость оприходования излишков при инвентаризации.

Какие средства компьютеризации используются при инвентаризации

Очевидно, что бухгалтерию XXI века трудно представить себе без компьютерных систем учёта. Каждая фирма сегодня использует информационную систему, ориентированную на комплекс учётных и управленческих операций, включая и инвентаризацию ТМЦ.

Крупные торговые склады организуют инвентаризацию с применением цифровых устройств для считывания информации с этикетки каждой упаковки. Для этого используют различные товарные сканеры, например, сканер штрих-кода Mindeo MD 2230AT. Разумеется, упаковка не должна быть повреждена.

Использование сканера для инвентаризации на большом складе существенно облегчает процесс инвентаризации

Использование сканера для инвентаризации на большом складе существенно облегчает процесс инвентаризации

Видео: использование 1С при инвентаризации товаров на складе

Рассмотренный инструмент управления материальными запасами, называемый инвентаризацией ТМЦ, — это важнейший инструмент менеджмента любой фирмы. Эффективность его проявляется, однако, только при чёткой организации процесса и правильном оформлении итогов в соответствии с нормами действующего законодательства.

Подготовка и сбор инвентаризационной комиссии

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных. Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010. Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.

Преимущества независимой инвентаризации ТМЦ в LeaderTeam

— Объективность. Нам не нужно ничего от вас скрывать. Наоборот – наша репутация и выгода зависит от качества и точности проведения инвентаризации ТМЦ. Вы получаете данные, полностью отражающие действительность.

— Скорость. Если вы заказываете проведение независимой инвентаризации ТМЦ в LeaderTeam, то не нужно закрывать торговые точки и филиалы. Можно провести процедуру за 1 выходной день или за 1 ночь.

— Точность. Для того чтобы исключить влияние «человеческого фактора» мы разработали собственное программное обеспечение для терминалов, способное предупреждать возникновение ошибок в подсчете описи товара и других формах инвентаризации ТМЦ.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

-

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

-

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

|

Проводка |

Операция |

|

Д 01 (10, 41, 43, 50) — К 91 |

Отражены излишки, выявленные при инвентаризации |

Специально для Audit-it.ru

Отражение результатов инвентаризации расчетов

Отклонения могут быть выявлены не только по материальной части активов, но и по расчетам с контрагентами. В этом случае возможны два варианта: некорректное отражение суммы взаимной задолженности или пропуск срока списания просроченных долгов.

Некорректное отражение долга может возникнуть, например, из-за технических ошибок при занесении приходных документов в информационную базу. Выявляется оно, как правило, при сверке расчетов. В этом случае делается корректирующая проводка, аналогичная обычной операции оприходования ТМЦ. Например, если товар был ошибочно оприходован на меньшую сумму:

Дт 41 Кт 60 — на сумму выявленной разницы между данными учета и первичных документов.

Также в ходе инвентаризации расчетов может быть выявлена задолженность, подлежащая списанию вследствие истечения срока исковой давности.

Дебиторская задолженность может быть списана за счет резерва:

Дт 63 Кт 62 (60, 76…).

Если резерв не создавался или его суммы недостаточно, то остаток задолженности списывается на убытки:

Дт 91.2 Кт 62 (60, 76…).

Сумма задолженности должна в течение пяти лет после списания учитываться на забалансовом счете 007.

Просроченная кредиторская задолженность относится на прочие доходы организации:

Дт 60 (62, 76…) Кт 91.1.

Во всех случаях выявления просроченной задолженности нужно проанализировать причины ее появления и получить объяснения ответственных лиц.

***

Инвентаризация имущества и обязательств — один из методов бухучета, позволяющих обеспечить его достоверность. Она заключается в сравнении фактического наличия объектов учета с бухгалтерскими данными. Результаты инвентаризации оформляются документально. В случае обнаружения отклонений их суммы отражаются в учете.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

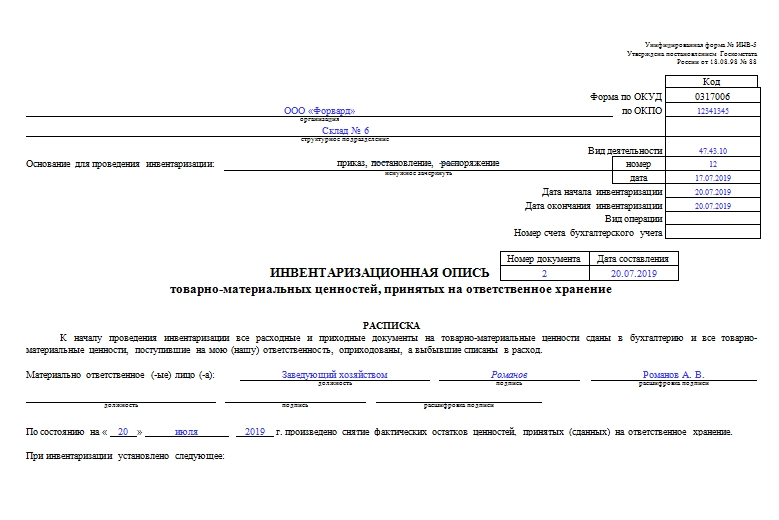

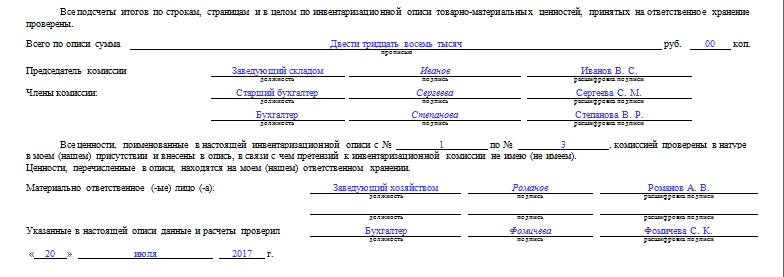

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

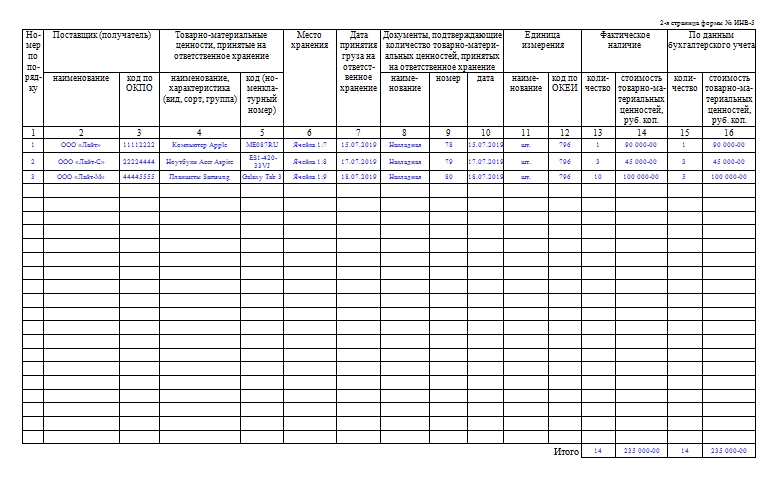

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Завершение мероприятия

По окончании инвентаризации оформляются эти документы:

- Опись продукции, находящейся на складе.

- Ведомость о наличии несоответствий между данными инвентаризации и данными бухучета.

- Заключение о мероприятии.

Необходимо также сформировать бумагу с описанием имущества, которого недосчитались при проверке. Если виновник недостачи не был обнаружен, выполняются эти проводки:

- ДТ2 КТ1.

- ДТ94 КТ1.

- ДТ91/2 КТ64.

Если найден виновник недостачи, вносятся эти записи:

- ДТ73 КТ94.

- ДТ50 КТ73.

Если же обнаружены избытки и найдено виновное лицо, вносятся эти проводки: ДТ1 КТ91/1.

ВНИМАНИЕ! Если масштабы недостачи находятся в установленных рамках, то она относится к издержкам товарообращения. Если невозможно отнести недостачу к издержкам, необходимо искать виновное лицо

Для этого назначается расследование.

Порядок проведения

Инвентаризация материалов начинается с утверждения руководством комиссии, которая будет руководить всем процессом, в ее состав обязательно входят лица, материально ответственные за хранение материалов. Составляется приказ на инвентаризацию ТМЦ, в котором и утверждается состав комиссии, а также определяется дата проведения инвентаризации.

В процессе пересчета материалов на складах предприятия заполняются специальные описи, в которых указывается наименование материалы, количественные показатели, артикулы и другие необходимые параметры. Унифицированная форма данной описи – ИНВ-3 носит название «Инвентаризационная опись товарно-материальных ценностей».

Материалы, которые не хранятся на складе предприятия, также подлежат инвентаризации и занесению всех показателей в описи. Что сюда относится?

- материалы, которые переданы на хранение в другие организации по документам ответственного хранения;

- материалы, проданные и отгруженные со склада другим организациям, по которым оплата от покупателя еще не поступила;

- материалы, приобретенные у поставщика, за которые перечислена оплата, но до склада организации они еще не дошли (находятся в пути).

Данные по этим ТМЦ вносятся в описи на основании документов:

- подтверждающих факт передачи на ответственное хранение;

- подтверждающие факт отгрузки материалов покупателям;

- подтверждающим факт покупки и оплаты материалов у поставщика.

Из указанных выше документов для заполнения описи по инвентаризации берутся следующие данные:

- наименование;

- количественные показатели;

- стоимость;

- дата отгрузки / дата передачи на хранение.

Документальное оформление

В случае учета материалов отгруженных, но не оплаченных заполняется опись форма ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных».

Для учета материалов в пути используется опись форма ИНВ-6 «Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути».

Для учета материалов, переданных на хранение, заполняется форма ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение».

Также организация может передать ТМЦ на переработку в стороннюю организацию, их также нужно учесть при инвентаризации, данные в описи в данном случае вносятся на основании документов, подтверждающих факт передачи материалов в переработку.

После того, как описи заполнены, определяются ТМЦ, по которым выявлены расхождения между фактическим наличием и бухгалтерскими данными. Все расхождения необходимо отразить в сличительной ведомости ИНВ-19 «Сличительная ведомость результатов инвентаризации ТМЦ».

Если инвентаризация ТМЦ проводилась в течение года, то ее результаты в бухгалтерском учете необходимо отразить в том месяце, в котором проводилась инвентаризация материалов.

Если же данная процедура проводилась в конце года, то результаты отражаются в годовом бухгалтерском отчете.

Бухгалтерский учет

В процессе проведения процедуры инвентаризации могут возникнуть либо излишки, либо недостача. И те, и другие подлежат обязательной фиксации в бухучете.

Излишки считаются прочими доходами организации и отражаются по кредиту счета 91 в корреспонденции с дебетом счета 10. Излишки приходуются по рыночной стоимости (проводка Д10 К91/1).

Недостача может быть отнесена на:

- затраты на производство (для производственных предприятий);

- затраты на продажу (для торговых предприятий);

- на счет виновных лиц, если они установлены; если же не установлены или судом не признаны виновными, то недостача списывается в прочие расходы на счет 91/2 (проводка Д91/2 К94).

Недостача списывается по фактической себестоимости.

В Плане счетов существует счет 94 «Недостачи и потери от порчи ценностей», этот счет используется для списания недостачи со счета учета материалов (проводка Д94 К10) , после чего уже со сч. 94 недостача списывается на затраты на производство (проводка Д20 (23, 26) К94), на затраты на продажу (проводка Д44 К94) либо на счет виновных лиц (проводка Д73 К94). Если сумма недостачи удерживается из заработной платы работника, то выполняем проводку Д70 К73, если работник вносит сумму недостачи в кассу предприятия, то выполняем проводку Д50 К73.

Проводки по учету излишек и недостачи материалов: