Обособленные подразделения: разбираем практические вопросы

Содержание:

- Специфика налогового учета при наличии обособленных подразделений

- Образец положения об обособленном подразделении ООО, АО

- Инструкция по закрытию ОП

- Надо – не надо: не гадайте на ромашке

- Правила постановки на учет

- Кто составляет и подписывает

- Инструкция по заполнению

- Нужно ли уведомлять фонды?

- Как оформить приказ о создании обособленного подразделения — пример для скачивания

Специфика налогового учета при наличии обособленных подразделений

УСН

При наличии других ОП, в т.ч. представительств, организация может применять УСН.

Регистрация обособленных подразделений влечет за собой изменение специфики учета и порядка уплаты налогов и сборов: вся сумма налога уплачивается по месту нахождения головной организации.

НДФЛ

Налоговый кодекс требует платить НДФЛ в инспекцию каждого филиала (п. 7 ст. 226 НК РФ) с доходов, полученных физическими лицами от указанного обособленного подразделения. Кроме того, в инспекцию обособленного подразделение необходимо будет сдавать справки о доходах, а также расчет 6-НДФЛ по доходам работников подразделения (п. 2 ст. 230 НК РФ).

По месту нахождения самой организации по-прежнему уплачивается НДФЛ с доходов, полученных физическими лицами от головного подразделения Организации.

Если компания заплатит налог в одну налоговую, инспекторы не вправе начислять пени и штрафы (письмо Минфина России от 10.10.14 № 03-04-06/51010). Но на практике они это делают и отменить доначисления удается только в суде, (см., например, постановление Арбитражного суда Западно-Сибирского округа от 11.12.14 № Ф04-12919/2014).

Если компания сдает расчет 6-НДФЛ за всех работников в головной офис, налоговый орган может заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ) и оштрафовать на 200 рублей за каждую несданную справку или расчет 6-НДФЛ (ст. 126 НК РФ).

Страховые взносы в ПФР, ФСС и ФФОМС

Взносы по месту нахождения обособленного подразделения уплачиваются с выплат работникам ОП, которое состоит на учете в ПФР и ФСС. По остальным работникам с выплат работникам головного подразделения и тех обособленных подразделений, которые не состоят на учете в ПФР и ФСС уплачивается по месту нахождения самой организации. Напоминаем, как уже было отмечено ранее, если созданное подразделение выделено на отдельный баланс, самостоятельно начисляет выплаты в пользу физических лиц и имеет расчетный счет, то его необходимо поставить на учет в ПФР И ФСС. По остальным обособленным подразделением специфики учета и уплаты страховых взносов не возникает.

Налог на прибыль

По месту нахождения самой головной организации уплачивается:

- в федеральный бюджет;

- в региональный бюджет в части, приходящейся на головное подразделение.

В региональный бюджет в части, приходящейся на обособленное подразделение пропорционально доли прибыли, приходящейся на обособленное подразделение.

Для расчета используют следующие показатели (абз. 1 п. 2 ст. 288 НК РФ):

- среднесписочную численность работников или расходы на оплату труда (далее — трудовой показатель).

- остаточную стоимость амортизируемого имущества (далее — имущественный показатель).

Какой показатель из этих двух применять, организация вправе решать сама. При этом выбранный показатель закрепляется в учетной политике и в течение налогового периода не меняется (абз. 4 п. 2 ст. 288, абз. 5, 6 ст. 313 НК РФ);

Эти показатели надо определять как по организации в целом, так и по каждому обособленному подразделению.

Доля прибыли каждого обособленного подразделения (головной организации) рассчитывается по следующей формуле:

НДС

Наличие обособленного подразделения не влияет на порядок исчисления и уплаты налога. Весь налог уплачивается по месту нахождения головной организации.

Налог на имущество

Налог на имущество по недвижимости, исчисленный как из балансовой, так и из кадастровой стоимости, уплачивается по месту нахождения недвижимости.

Налог на имущество по движимому имуществу уплачивается по месту нахождения обособленного подразделению стоимости основных средств, которые числятся на балансе обособленного подразделения. По головному подразделению соответственно в приходящейся на него части.

Транспортный налог

Уплачивается по месту нахождения обособленного подразделения по автомобилям, зарегистрированным на обособленное подразделение. По месту нахождения самой организации с автомобилей, зарегистрированных на саму организацию (на головное подразделение).

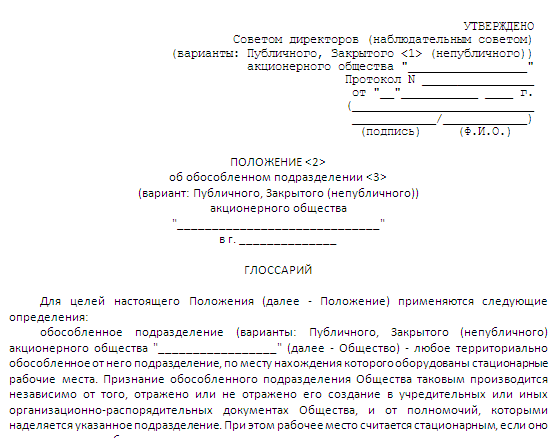

Образец положения об обособленном подразделении ООО, АО

|

|

| Скачать форму положения |

В ст. 5 закона № 14-ФЗ определено, что ООО действует на основании утвержденного головной фирмой положения. Обычно ситуация обстоит аналогично и с иными юридическими лицами (см. ст. 91 закона № 208-ФЗ и т. д.).

Содержание положения определяется исключительно самой организацией. Исходя из сложившейся практики, оно включает разделы:

- общие положения как совокупность информации о головной организации и выделяемой части, как-то: наименования, адреса и т. д.;

- цель создания, к примеру обеспечение соблюдения интересов юридического лица;

- правовой статус как объединение прав, обязанностей и ответственности;

- порядок контроля, осуществляемого головным офисом;

- данные о порядке управления, компетенции руководства;

- участие в трудовых отношениях;

- порядок расформирования подразделения;

- иные положения по мере необходимости.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2020 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Бесплатное бухгалтерское обслуживание от 1С

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13001. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р14001. В ней, помимо титульного листа, заполняется лист «О». Нужно указать тип ликвидируемого подразделения (филиал, представительство, иное), его название и причину внесения изменений в ЕГРЮЛ.

Комплект документов при подаче формы Р14001 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2020 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2020 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Правила постановки на учет

Для осуществления деятельности компания должна встать на учет по адресу обособленного подразделения. Для постановки на учет необходимо послать сообщение в налоговую инспекцию осоздании обособленного подразделения. На основании полученного сообщения налоговая инспекция обязана поставить организацию на учет.

Существует утвержденная ФНС России форма сообщения. Форму и правила заполнения можно найти в приказе No ММВ-7-6/362@ от 09.06.2011 года. На подачу сообщения компании предоставляется тридцать дней с момента создания обособленного подразделения.

В действующем законодательстве нет точного определения или обоснования, с какой даты можно считать подразделение созданным.

Подразделение может считаться созданным, если выполнены следующие условия:

- Были обустроены рабочие места;

- Сотрудники приступили к работе;

- Компания осуществляет контроль над деятельностью подразделения.

Если этих условий нет, то налоговая инспекция не может считать, что было создано обособленное подразделение. Например, если компания создала рабочие места, но сотрудники не приступили к исполнению обязанностей, то это не подтверждает создание подразделения. Это касается и другой стороны. Если сотрудники были направлены к месту работы, но рабочие места не созданы, то это также нельзя считать обособленным подразделением. Учитывается еще один факт, сотрудники на новом месте должны выполнять свои обязательства не менее одного месяца.

Доказательствами создания обособленного подразделения считаются:

- Наличие договора аренды помещения;

- Трудовые договора с указанием рабочего места по адресу обособленного подразделения;

- Табель учета рабочего времени на сотрудников.

При этом необходимо учитывать не только наличие документов. Основную роль играет фактическое исполнение требований.

Нет, не может. Тут отсутствует обустройство рабочих мест. Проживание и выполнение обязательств не доказывает существование подразделения. В данном случае даже не поможет тот факт, что сотрудники были на месте больше месяца.

Если налоговики приняли такую ситуацию, как обособленное подразделение и выписала штраф, то рекомендуется оспорить такое решение в суде.

Важная информация!

В законодательстве указан срок подачи сообщения о создании обособленного подразделения. На выполнение всех мероприятий организации отводится тридцать суток.

При нарушении сроков отправки сообщения, организации может быть выписан штраф на двести рублей за не подачу документа. Дополнительно руководство организации может быть привлечено к административной ответственности и наложен штраф в размере от трехсот до пятисот рублей.

Да, могут. Если компания создала несколько подразделений, то постановку на учет можно осуществить по любому из адресов. В этом случае не имеет значения, какое подразделение открывается.

Для постановки на учет необходимо по одному из адресов подразделения направить уведомление о выборе контролирующего органа. Рекомендуется посылать уведомление вместе с сообщением осоздании обособленного подразделения.

Кто составляет и подписывает

Традиционно в качестве основного и непосредственного исполнителя в процессе проведения работ по изданию приказа выступает рядовой сотрудник организации:

- консультант в юридической сфере;

- кадровый специалист;

- секретарь;

- руководящее звено отдела.

Невзирая на занимаемую должность, этот человек должен иметь определенный набор навыков, умений и знаний в плане формирования и утверждения распорядительной документации. После оформления документа его необходимо передать в целях ознакомления и визирования в адрес директора организации, поскольку без его подписи бумага не имеет юридической силы.

Вдобавок к этому стоит обратить внимание на перечень документов, которые необходимы для открытия обособленного подразделения. В него входят следующие бумаги:

- протокол в рамках собрания учредителей организации, включающий в себя подтверждение принятого решения о формировании ОП;

- приказной документ, связанный с открытием обособленного подразделения, подписанный со стороны руководителя фирмы, обязательные реквизиты бумаги следующие: полное наименование новоиспеченного подразделения, указание ссылки на документ, на базе которого произошло создание, отметка о номере составления и дате, учет адреса места пребывания, оговорка по сведениям о руководящем аппарате, на которого возложены обязательства, связанные с управлением, временной интервал, который отведен в целях постановки филиала на учет в налоговую службу;

- положение об ОП с определением следующих важных моментов и позиций: список полномочий, которыми наделено подразделение, разновидности деятельности, осуществляемые им, исполняемые опции, перечень должностей, представители которых наделены управленческими возможностями, прочие нормы и нюансы функционирования;

- уставный документ в обновленной форме;

- отксерокопированная версия свидетельства, подтверждающего государственную регистрацию основной компании;

- выписка из ЕГРЮЛ основной компании;

- квитанция об уплате государственной пошлины;

- ксерокопия бумаги, способной подтвердить факт наличия права на пользование помещением, где и будет размещаться организация.

Этот перечень бумаг в 2020 г

считается исчерпывающим, но приказу уделяется особое внимание

Инструкция по заполнению

Конкретные требования по заполнению также едины для всех случаев. Далее приводится подробное описание действующих правил.

Титульная страница

Здесь правила заполнения достаточно простые – нужно напечатать (или вписать разборчивым почерком) следующие сведения о компании:

- Реквизиты ИНН, КПП – в точности те, которые были получены от налоговой инспекции.

- Номер ОГРН.

- Код налоговой инспекции – той, которая непосредственно контролирует фирму (туда же и отсылается это сообщение).

- Название компании в С-09-3-1 необходимо указывать полностью, точно так же, как оно прописано в официальных документах.

- По количеству открываемых подразделений нужно прописать цифру – причем предполагается, что все они регистрируются в один и тот же день. Если открывается, например, одна структура, необходимо прописать: «1—».

- По виду сообщения применяется маркировка цифрами – поскольку речь идет об открытии подразделения, ставится цифра 1. Если же нужно просто внести изменения в сообщение, которое было подано в инспекцию до этого, ставится цифра 2.

- Строка «сообщение составлено на» – здесь нужно указать точное количество страниц документа в формате, например: «5—».

- Аналогично указывается количество страниц, из которых составлены копии документов, подтверждающих полномочия соответствующего лица.

- Представитель компании должен вписать «подтверждаю» в доказательство подтверждения достоверности информации и проставить код «3», если он занимает должность директора или «4», если он представляет компанию, но занимает иную должность.

- Фамилия, имя и отчество руководителя прописываются прописными печатными буквами на 3 строках – под каждый инициал своя строка.

- Далее нужно прописать ИНН руководителя (личный, как частного лица).

- Среди контактных данных приводятся телефон и е-мэйл, после чего ставится подпись (в рукописном виде) и дата оформления.

- Наконец, нужно указать также название документа, который подтверждает полномочия соответствующего лица.

Сведения об обособленном подразделении

При заполнении этой части нужно особенно внимательно отнестись к тем случаям, когда подаются сведения об открытии одновременно нескольких обособленных подразделений. Правила оформления следующие:

- По реквизитам ИНН и КПП следует привести соответствующие данные, дублируя их на каждой странице (если таких страниц будет несколько).

- С помощью кода в форме нужно обозначить цель уведомления: цифрой 1 помечается случай изменения адреса, цифрой 2 – изменение названия, цифрой 3 – одновременно изменение адреса и названия.

- Информация о месте расположения – здесь нужно указать полный почтовый адрес, включая индекс, код, которым обозначается регион, населенный пункт и его район (при наличии), полное обозначение дома (включая корпуса, литеры).

- По дате нужно указать именно ту, когда оно было создано или же ту, когда были официально внесены изменения в его название и/или адрес.

Таким образом, своевременное и корректное заполнение формы – это гарантия отсутствия претензий со стороны налоговой инспекции и соответствующих штрафных санкций.

Нужно ли уведомлять фонды?

Что касается уведомления фондов, то эту функцию законодатель возложил на налоговые органы. Именно они после получения от организации указанного уведомления должны передать эту информацию в территориальные отделения ФСС и ПФР по месту его нахождения подразделения. Однако это уведомление не равнозначно постановке на учет.

Так, и ПФР, и ФСС осуществляют постановку на учет только тех подразделений, которым открыт самостоятельный расчетный счет. Причем, ПФР это сделает без участия организации на основании уведомления налоговиков (пп. 3 п. 2 ст. Федерального закона от 15.12.01 № 167-ФЗ об обязательном пенсионном страховании).

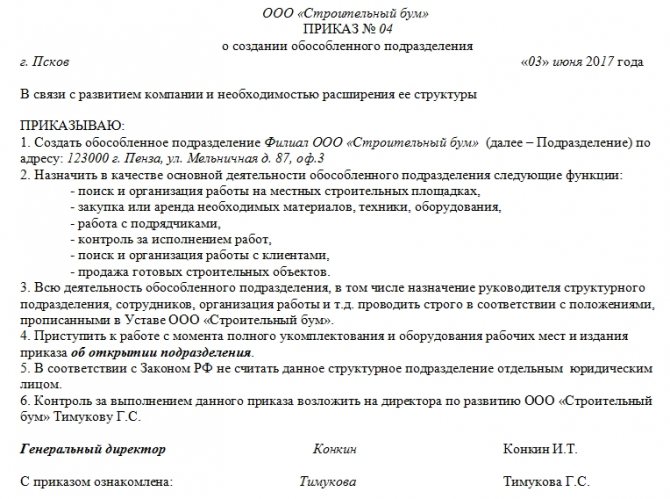

Как оформить приказ о создании обособленного подразделения — пример для скачивания

Расширяя интересы в коммерческих целях, организации открывают в других регионах, муниципальных образованиях добавочные подразделения, не совпадающие с регистрацией по юридическому адресу, именуемые обособленными.

Создание обособленных подразделение оформляется приказом руководителя, образец которого можно скачать ниже.

Согласно описанию Налогового кодекса РФ, обособленным подразделением называется стационарное рабочее место специалиста, созданное на период, превышающий 1 месяц, и не находящееся на территории головной организации. Представительство и филиалы также могут относиться к подразделению.

Особенности создания обособленных подразделений:

- могут образовываться только юридическими лицами, индивидуальным предпринимателям расширение своих территорий оформлять нет необходимости;

- фактический адрес должен отличаться от главного офиса компании.

Деятельность и описание обособленных подразделений обозначены в Гражданском (ст. 55) и Налоговом (п.2 ст.11) кодексах.

Оформление новой структуры не предполагает особенных требований. В сопровождении управленческими документами не нуждается, за исключением договора аренды помещения или купли-продажи помещения, приказа о создании подразделения и назначении его руководителя, а также о приеме на работу специалиста. Издается приказ руководителя компании, вносятся изменения в штатное расписание.

В течение 1 месяца в налоговую инспекцию по месту расположения головного офиса подается сообщение о регистрации обособленного подразделения(бланк № С-09-3-1). Варианты предоставления:

- посредством электронной связи, через провайдера;

- почтовым отправлением (заказным письмом с описью вложения);

- через сайт Госуслуги или Федеральной налоговой службы;

- личный визит инспекции, для представителя необходимо иметь при себе доверенность.

О смене адреса или названия подразделения, ФНС уведомляется в течение 3-х дней (рабочих) после совершения регистрации изменений.

Как составить?

Исполнителем, как правило, назначается рядовой сотрудник (секретарь, специалист по кадрам, юрист, руководитель отдела, отвечающий за развитие организации), который должен иметь накопленный опыт и знания в области создания распорядительной документации.

Оформлять приказ по строгой форме не надо

Важно включить в него все необходимые сведения:

- заголовок;

- направления и цели;

- дату создания обособленного подразделения и фактическое местоположение;

- указать ответственных работников для проведения организационных мероприятий;

- сотрудникам бухгалтерии прописать обязанность о сообщении изменений во все необходимые органы (налоговая, ПФР, ФСС);

- зафиксировать информацию об отсутствии собственного баланса и счета в банке;

- определить сотрудника для контроля исполнения приказа.

Законную силу приказ приобретает после ознакомления и закрепления подписью руководителя. Образец приказа представлен ниже.

Для грамотного расширения структуры предприятия необходимо выбрать одно из трех направлений: представительство, филиал или другое обособленное подразделение.

Все они не находятся на территории организации. Представительство работает в интересах компании, защищает их, филиал — осуществляет часть функций фирмы, узкие направления ее деятельности. В устав юридического лица вносится запись о филиале или представительстве, обособленное подразделение в учредительных документах не указывается.

Не всегда существует потребность в назначении руководителя в подразделение. Это могут быть рядовые сотрудники, принятые для работы на отдельной территории.

Нарушение сроков постановки на учет в налоговую инспекцию обособленной структуры, грозит начислением штрафа в размере 10000 рублей. Несообщение в органы ПФР и ФСС РФ взыскание значительно выше — 200000 рублей (ст.48 212-ФЗ).