Упрощенный бухгалтерский учет

Содержание:

- Как составить бухгалтерский баланс при УСН?

- Журнально-ордерная форма учета

- Упрощенная бухгалтерская (финансовая) отчетность

- Информационное сообщение Минфина России от 19 января 2021 г. № ИС-учет-31 О применении упрощенных способов ведения бухгалтерского учета

- Упрощенный бухгалтерский учет и отчетность: кто имеет право, а кто нет

- Разновидности упрощенной системы ведения бухгалтерского учета

- Кассовый метод при УСН

- Статистическая отчетность микропредприятий

- Актив упрощенного баланса

Как составить бухгалтерский баланс при УСН?

О том, как составить бухгалтерский баланс без применения двойной записи на счетах бухгалтерского учета, контролирующие органы «деликатно» умалчивают. Но такую возможность допускает даже Конституционный суд (п. 3.2 определения КС РФ от 13.06.2006 № 319-О). Как же действовать на практике?

Нужно исходить из того, что баланс характеризует финансовое положение компании, которое определяется соотношением ее активов и обязательств. Активы и обязательства — обобщенные объекты бухгалтерского учета, названные в Законе 402-ФЗ (ст. 5). Критерии их признания представлены в Концепции бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997).

Активы и обязательства, возникающие в результате твердых соглашений на покупку или продажу товаров или услуг, обычно не признаются до тех пор, пока хотя бы одна из сторон не совершит такие действия согласно договору. Например, предприятие, получившее твердый заказ, обычно не признает актив (а предприятие, сделавшее заказ, не признает обязательство) в момент заключения соглашения; вместо этого оно откладывает признание до момента отгрузки, поставки заказанных товаров или оказания услуг (п. B3.1.2 (b) МСФО (IFRS) 9 «Финансовые инструменты»). К этому нужно добавить, что малые предприятия не освобождены от обязанности организации и осуществления внутреннего контроля за совершаемыми фактами хозяйственной жизни (п. 1 ст. 9 Закона 402-ФЗ). Такой контроль подразумевает, что руководство компании контролирует (приносим извинения за «тавтологию») состав активов и обязательств компании на каждую дату. Для этого необходимо как минимум вести управленческий учет соответствующих объектов.

Обычно говорят, что в отсутствие сформированных показателей на счетах бухгалтерского учета баланс составляют путем инвентаризации. И действительно: при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2 ст. 11 Закона 402-ФЗ). Так что инвентаризацию можно выполнить и в условиях применения простой записи. Тогда инвентаризационная комиссия составит реестры объектов по группам, в частности: основные средства, незавершенное производство, материалы, заемные средства (долгосрочные или краткосрочные), кредиторская задолженность (по расчетам, не связанным с кредитами и займами).

Но подчеркнем: инвентаризационный способ составления баланса правомерен лишь в условиях налаженной системы внутреннего контроля.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по стоимости сырья и материалов (п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 3. По состоянию на 31 декабря 2014 г. ООО «Нарцисс» суммарная стоимость активов составляет 490 тыс. руб., обязательств — 380 тыс. руб. По строке баланса «Капитал и резервы» нужно указать разность этих показателей — 110 тыс. руб. (490 – 380). Инвентаризация этой строки не производится, она формируется расчетным путем.

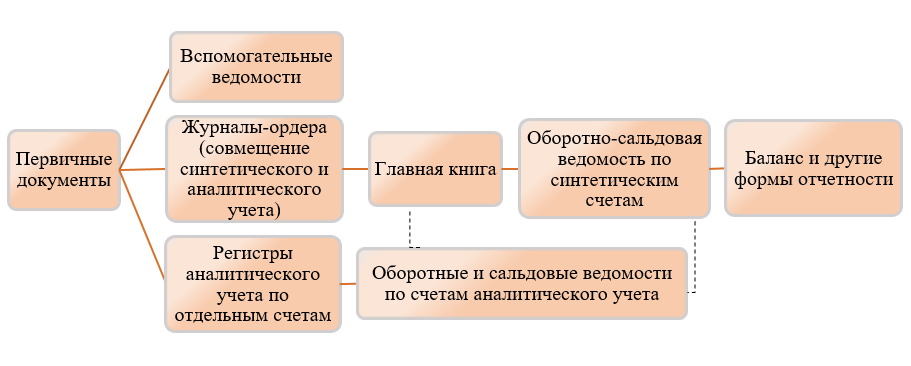

Журнально-ордерная форма учета

Появилась в результате преобразования мемориально-ордерной формы учета, при этом название она получила от основного учетного регистра – журнала-ордера.

В журнально-ордерной форме учета используются как правило два учетных регистра:

- журнал-ордер;

- вспомогательная (накопительная) ведомость.

Журнал-ордер – учетный регистр, в котором осуществляются хронологические записи в разрезе синтетического и аналитического учета. Занесение данных осуществляется по мере поступления первичных документов по кредитовому признаку (например, журнал-ордер №1 по счету 50; журнал-ордер №2 по счету 51 «Расчетные счета»).

Вспомогательная (накопительная) ведомость – регистр, функциональным назначением которого является систематизация данных первичных документов по дебетовому признаку (например, ведомость 1 по дебету счета 50 «Касса»).

Все журналы-ордера открываются на месяц отдельно для каждого синтетического счета или нескольких взаимосвязанных счетов, при этом каждый из них имеет свой постоянный номер. Итоги журналов-ордеров ежемесячно переносятся в главную книгу, которая ведется в течении года.

Главная книга – учетный регистр, отражающий начальные и конечные остатки по синтетическим счетам и обороты в течении отчетного года.

Ниже представлена схема журнально-ордерной формы учета. Пунктирные линии определяют сверку итогов по счетам.

Достоинствами данной формы учета являются:

- имеется основа для разделения труда между учетными работниками;

- процесс составления отчетности является менее трудоемким;

- связь между синтетическим и аналитическим учетом является более существенной.

Недостатки данной формы учета определены в следующем:

- сложность в построение журналов-ордеров;

- значительные затраты ручного труда.

Журнально-ордерная форма ведения учета в настоящее время является наиболее распространённой и эффективной для применения на практике. Именно она чаще всего используется как основа при создании программных продуктов автоматизации бухгалтерского учета.

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Информационное сообщение Минфина России от 19 января 2021 г. № ИС-учет-31 О применении упрощенных способов ведения бухгалтерского учета

21 января 2021

Федеральным законом «О бухгалтерском учете» субъекты малого предпринимательства и некоммерческие организации наделены правом применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность. Исключение составляют, в частности, организации, бухгалтерская отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации.

Федеральным законом от 29 декабря 2020 г. N 476-ФЗ освобождены от обязанности проводить аудит годовой бухгалтерской отчетности следующие организации:

а) субъекты малого предпринимательства (за исключением субъектов, определенных федеральными законами), доход которых, полученный от осуществления предпринимательской деятельности за год, непосредственно предшествовавший отчетному году, не превышает 800 млн. руб. (ранее — субъекты, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которых за предшествовавший отчетному год не превышал 400 млн. руб.), и сумма активов бухгалтерского баланса которых по состоянию на конец года, непосредственно предшествовавшего отчетному году, не превышает 400 млн. руб. (ранее — не более 60 млн. руб.);

б) некоммерческие организации (за исключением субъектов, определенных федеральными законами) в случае, когда они соответствуют одному из следующих условий:

доход, полученный от осуществления предпринимательской деятельности за год, непосредственно предшествовавший отчетному году, не превышает 800 млн. руб. (ранее — объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг), не превышавший 400 млн. руб.), и сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, не превышает 400 млн. руб. (ранее — не более 60 млн. руб.);

является организацией, созданной в организационно-правовой форме фонда, поступление имущества, в том числе денежных средств, в который за год, непосредственно предшествовавший отчетному году, не превышает 3 млн. руб.;

является организацией потребительской кооперации, осуществляющей деятельность в соответствии с Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации».

В результате этого названные организации (если иное не установлено законодательством) получили право применять упрощенные способы ведения бухгалтерского учета с 1 января 2021 г., а также составлять упрощенную бухгалтерскую отчетность, начиная с отчетности за 2021 г.

Решение о применении упрощенных способов ведения бухгалтерского учета оформляется в порядке, установленном Положением по бухгалтерскому учету (ПБУ 1/2008) «Учетная политика организации». Последствия таких изменений, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств могут отражаться в бухгалтерской (финансовой) отчетности перспективно.

| Департамент регулированиябухгалтерского учета,финансовой отчетности,аудиторской деятельности,валютной сферы инегосударственных пенсионныхфондов Минфина России |

|

——————————

1 Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности размещается на официальном Интернет-сайте Минфина России www.minfin.gov.ru в разделе «Аудиторская деятельность — Общая информация».

Упрощенный бухгалтерский учет и отчетность: кто имеет право, а кто нет

К примеру, для учета производственных запасов использовать счет 10 «Материалы» (вместо счетов 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме»);

— не проводить переоценку ОС и НМА, не отражать обесценение НМА;

— самостоятельно разрабатывать формы бухгалтерской отчетности, использовать упрощенные формы бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств;

— не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.).

Как применять принципы

Экспертная группа Минфина разработала шесть основных принципов установления упрощенных способов бухгалтерского учета:

1. Соответствие способов учета и масштаба компании.

2. Единство методологических основ упрощенного и обычного учета.

3. Приоритет информационной функции над контрольной.

4. Качество и надежность информации, формируемой в бухучете.

5. Исключение риска злоупотреблений.

6. Сопоставимость информации, сформированной упрощенными способами, с информацией, сформированной в обычном порядке.

Рассмотрим первый принцип — соответствие способов ведения бухучета размеру, масштабам и общественной значимости деятельности компании (подп. «а» п. 3 Принципов).

В качестве примера применения этого принципа можно привести положение из Информации Минфина (п. 4.1). В нем сказано, что при упрощенном способе компании могут вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров.

Форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (простая форма) предполагает регистрацию всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности. Книга (журнал) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств у субъекта малого предпринимательства на определенную дату и составить бухгалтерскую отчетность. Такая форма бухгалтерского учета рекомендована субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, осуществляющим производство продукции (работ, услуг).

Таким образом, если компания занимается производством, ей не стоит слишком уж упрощать свой учет и отказываться от применения регистров.

Принцип «соответствия» можно использовать и при решении других вопросов о степени упрощения учета — стоит ли объединять счета и т.д.

Подходы при организации упрощенного учета

При организации работы по установлению упрощенных способов ведения бухгалтерского учета используются, в том числе, следующие подходы:

— право компании самостоятельно определять целесообразность применения каждого упрощенного способа ведения бухучета независимо от применения других упрощенных способов. К примеру, организация может объединить какие-то счета, но при этом оставить резервы предстоящих расходов;

— последовательность в установлении упрощенных способов ведения бухгалтерского учета. Этот подход можно понять так: не должно быть «перекоса» в применении упрощенных способов. Например, сохранены все счета, резервы и другие «сложности» обычного учета, но при этом используется отчетность в сокращенном виде по самостоятельно разработанным формам.

Разновидности упрощенной системы ведения бухгалтерского учета

Даже упрощенный бухгалтерский учет можно вести по-разному.

Вариантов два:

- без использования регистров бухгалтерского учета имущества (простая форма);

- с использованием таких регистров.

Выбор каждого должен обуславливаться принципом рациональности и разгружать специалиста, ответственного за учет.

В первом случае ведется только Книга (журнал) учета фактов хозяйственной деятельности (форма № К-1 МП). Она представляет собой одновременно регистр и аналитического, и синтетического учета, а также позволяет по состоянию на определенную дату проанализировать наличие активов у бизнесмена, и составить бухгалтерские отчеты.

В отличие от некоторых других учетных документов, форма Книги стандартизирована и содержится в приложении № 1 к приказу Минфина РФ от 21.12.1998 № 64н.

Если говорить предметно, Книга представляет собой вертикально расположенную таблицу, содержащую столбцы для регистрации хозяйственных операций, а также наличия и движения активов (в разрезе производственных, кассовых расходов, реализации, операций с расчетным счетом и прочее).

Ее можно заводить хоть каждый месяц. А можно вести одну в течение всего года

Во втором случае важно пронумеровать и прошить Книгу, а на концах ниток на последней странице прикрепить пломбу с общим количеством листов

Данные должны быть заверены представителем администрации компании и ответственным за ведение учета, а также печатью при ее наличии.

Первая строка Книги отводится под указание суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

Далее в хронологическом порядке указываются все осуществленные операции (посредством двойной записи) и документы, подтверждающие их.

В конце месяца подводятся итоги по каждому счету и выводятся конечные остатки.

Наравне с Книгой ведется отдельная зарплатная ведомость (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Этот вариант учета уместен, если ежемесячное количество хозяйственных операций не превышает 30 и связаны они с большими расходами запасов на производство продукции.

Второй вариант ведения упрощенного бухгалтерского учета предполагает такие документы, как упрощенные ведомости по каждому из счетов. На основании данных, содержащихся в них, принимаются управленческие решения и заполняются бухотчеты.

Также следует отметить, что 8 лет назад Минфин инициировал корректировки ПБУ 1/2008 «Учетная политика организации», согласно которым некоторые предприятия освобождаются от ведения двойной записи (п. 6.1 измененного ПБУ): это уже упомянутые выше некоммерческие организации и микропредприятия (компании, штат которых составляет не более 15 человек, а годовая выручка – не более 120 млн рублей).

Кассовый метод при УСН

Следующий шаг на пути к упрощенному учету — применение кассового метода признания доходов и расходов. Он разрешен малым предприятиям, за исключением эмитентов публично размещаемых ценных бумаг. Такие компании могут признавать выручку по мере поступления денежных средств от покупателей (заказчиков), а расходы — после осуществления погашения задолженности (п. 12 ПБУ 9/99 «Доходы организации», п. 18 ПБУ 10/99 «Расходы организации»).

Обратите внимание: речь идет исключительно об элементах отчета о финансовых результатах. А формирование активов и признание обязательств ведется в общеустановленном порядке (по методу начисления)

Так что кассовый подход влияния на баланс не оказывает.

Для «упрощенцев» этот вариант учетной политики привлекателен тем, что приближает отчет о финансовых результатах к форме налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Отличие в том, что перечень расходов при «упрощенке» носит закрытый характер (п. 1 ст. 346.16 НК РФ). Кроме того, основные средства и нематериальные активы в бухгалтерском учете амортизируются, а в налоговом списываются на протяжении календарного года (п. 3 ст. 346.16 НК РФ). Наконец, в бухучете не нормируются рекламные расходы.

Разумеется, сопоставлять отчет с декларацией имеет смысл компаниям, объектом налогообложения у которых являются «доходы, уменьшенные на величину расходов». На практике перейти от декларации к отчету о финансовых результатах они смогут путем корректировок. Их можно зафиксировать в справке бухгалтера.

И если ваша компания определяет доходы и расходы в бухгалтерском учете кассовым методом, то чистая прибыль за отчетный период тоже будет «кассовой» (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 2. ООО «Нарцисс» находится на «упрощенке» с объектом налогообложения «доходы, уменьшенные на величину расходов» и оказывает юридические услуги. В учетной политике по бухгалтерскому учету установлено, что «Нарцисс» применяет кассовый метод признания доходов и расходов. Налоговая база по единому налогу за 2014 год (по данным Книги учета доходов и расходов) составила 50 000 рублей. При этом в расходах не учтены затраты на информационные услуги в сумме 3 000 руб. (Письмо Минфина России от 16.04.2014 № 03-07-11/17285), но в расходы включены затраты на приобретение ноутбука стоимостью 60 000 руб.

Расходы для целей бухучета нужно скорректировать так:

- Увеличить на стоимость информационных услуг (+ 3 000 руб.).

- Уменьшить на стоимость приобретения основного средства (– 60 000 руб.).

- Увеличить на сумму амортизации основного средства (предположим, она составила 5 000 руб. = 60 000 руб.: 60 мес. х 5 мес.).

В итоге чистая прибыль в бухгалтерском учете окажется равной 102 000 руб. (50 000 – 3 000 + 60 000 – 5 000).

Учтите, что кассовый метод применяется исключительно к доходам и расходам, которые отражаются в отчете о финансовых результатах. Активы и обязательства формируются в общеустановленном порядке.

Статистическая отчетность микропредприятий

Росстат может проводить сплошной и выборочный сбор данных о компаниях.

В первом случае обычно подается стандартная отчетность:

- для ИП, подпадающих под понятие микропредприятия, сдается отчет о деятельности 1 ИП;

- сведения об основных показателях деятельности — МП (микро);

- данные о произведенной продукции — МП (микро)-натура;

С 2021 года в розничной торговле отменена форма ТОРГ (микро), для торгующих алкоголем отменена форма 1-алкоголь.

Росстат может организовать выборочные проверки и тогда придется сдавать дополнительную отчетность.

Узнать о том, находится ли какое-либо микропредприятие в выборке, можно на сайте государственной службы статистики.

За нарушение сроков сдачи для организаций предусмотрен штраф от 20 до 70 тысяч, для руководителей — от 10 до 20 тысяч рублей.

Актив упрощенного баланса

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.