Бухгалтерский учет недостачи в кассе, выявленной при инвентаризации наличных денег

Содержание:

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Где и каким образом выявить недостачу ГП?

Казалось бы, это сделать несложно, ведь не так много мест, где может находиться готовая продукция. В первую очередь это цех, в котором закончен весь цикл выработки продукции, во вторую — склад предприятия, с которого продукция отгружается покупателям. В обоих случаях постоянно происходят поступление, перемещение и отпуск товаров на реализацию (иногда в несколько смен), поэтому сказать, чего не хватает, можно только по результатам серьезного мероприятия, такого как инвентаризация, а она проводится нечасто. Наибольшее количество недостач случается в межинвентаризационном периоде. Даже если установлено видеонаблюдение, оформить недостачу по факту ее выявления лишь на основании объяснений сотрудников и фиксации факта хищения (порчи) имущества видеокамерой проблематично. Мешает недостаток доказательной базы (нужны объяснения всех лиц, причастных к утрате имущества). Также создает проблемы отсутствие необходимых данных для составления первичных документов, по которым в учете отражается хозяйственная операция. Списать готовую продукцию просто по факту ее отсутствия не удастся: для этого как минимум нужно решение руководителя, принятое на основании обоснованной информации о причинах недостачи продукции и виновниках. В этих целях лучше провести небольшое расследование и проверить наличие готовой продукции в отдельных местах ее хранения. Именно проведение данного мероприятия, пусть даже в упрощенной форме, поможет должным образом оформить и отразить недостачу в бухучете, а также уточнить налоговые обязательства.

Счет 94: пример бухгалтерских проводок

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,— для 90 счета мы «добавим» в Дебет 1705778.54.— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

ЗаключениеСейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

ДополнениеСтатья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса:— следует ли давать больше деталей в ОСВ— в ОСВ по 26 счету разные суммы — это ошибка в статье?

| Дт | Кт | Описание | Сумма | Документ |

| 10.11 | 10.10 | Выдана спецодежда мастеру цеха Петренко | 4275 руб. | Акт приема-передачи |

| 20 | 10.11 | Выданная спецодежда отражена в составе расходов | 4275 руб. | Акт приема-передачи |

| 94 | 98 | Выявлена недостача (3 комплекта спецодежды * 1425 руб.) | 4275 руб. | Инвентаризационная ведомость |

| 73 | 94 | Учтена задолженность Петренко С.Р. по выявленной недостаче | 4275 руб. | Акт комиссии |

| 70 | 73 | Из зарплаты Петренко удержана сумма в счет покрытия убытков от выявленной недостачи | 4275 руб. | Зарплатная ведомость |

| 98 | 91.1 | Сумма погашенного ущерба отражена в составе внереализационных доходов | 4275 руб. | Инвентаризационная ведомость, Акт комиссии |

В ходе проведения инвентаризации в организации были выявлены недостачи товарно-материальных ценностей:

- Материалы на складе на сумму 17894 руб.

- Товары в розничном отделе на сумму 9542 руб.

- Недостача денежных средств в кассе на сумму 541 руб.

Также при приемке новой партии товара стоимостью 221500 руб. от поставщика была выявлена недостача материалов на сумм 12443 руб. По условиям договора естественная убыль ТМЦ при перевозке может составлять 2% от стоимости.

В учете необходимо сделать следующие записи:

- Дебет 94 Кредит 10 | 17894 – отражена недостача материалов.

- Дебет 94 Кредит 41 | 9542 – отражена недостача товаров.

- Дебет 94 Кредит 50 | 541 – отражена недостача денежных средств в кассе.

- Дебет 91.2 Кредит 94 | 17894 – списаны на расходы убытки от недостачи материалов (виновные лица не установлены).

- Дебет 73.2 Кредит 94 | 10083 – взыскана стоимость недостачи товаров и денежных средств с продавца.

- Дебет 50 Кредит 73.2 – денежные средства внесены в счет погашения недостачи.

- Дебет 10 Кредит 60 | 209057 – оприходованы полученные материалы от поставщика в их фактическом количестве.

- Дебет 94 Кредит 60 | 4430 – отражена недостача в пределах установленных по договору норм естественной убыли.

- Дебет 76 Кредит 60 | 8013 – отражена недостача сверх норм естественной убыли.

- Дебет 20 Кредит 94 | 4430 – списана недостача в пределах установленных договором норм естественной убыли на себестоимость.

Документальное оформление

Для документального оформления проведения инвентаризации готовой продукции используйте, например, следующие формы:

инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

Результаты инвентаризации оформите следующими документами:

сличительная ведомость по форме № ИНВ-19;

ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Более подробно о заполнении этих форм см. в таблице.

Ситуация: как оформить решение об уценке (списании) готовой продукции вследствие порчи, боя?

В общем случае составьте акт по форме № ТОРГ-15 (№ ТОРГ-16). В некоторых отраслях могут использоваться узкоотраслевые формы актов.

При выявлении порчи готовой продукции организация может:

уценить готовую продукцию в целях ее последующей продажи;

списать готовую продукцию.

Унифицированной формы документа для отражения уценки (списания) готовой продукции нет. Поэтому организация может разработать такой документ самостоятельно или использовать формы, предусмотренные для торговых операций (при необходимости предварительно их доработав, например, исключив ненужные показатели):

№ ТОРГ-15 – при уценке (списании) готовой продукции в результате порчи, боя, лома;

№ ТОРГ-16 – при списании готовой продукции, не подлежащей дальнейшей реализации, например при истекшем сроке годности.

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Для проведения уценки (списания) готовой продукции руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии входят:

представитель администрации организации (например, руководитель);

материально-ответственное лицо;

представитель санитарного надзора (при необходимости).

Такой порядок оформления (форма № ТОРГ-15 (№ ТОРГ-16)) установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях могут использоваться узкоотраслевые акты на списание испорченной продукции, рекомендованные для применения соответствующими ведомствами. Например, в аптеках применяется акт по форме № А-2.18 (раздел 4 Методических рекомендаций № 98/124, утвержденных Минздравом России 14 мая 1998 г.).

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье.

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально.

Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Особенности учета потерь и недостач

Ущербы, определенные в процессе производства или осуществления иных видов деятельности, могут быть выявлены не только в ходе проведения инвентаризаций или контрольных мероприятий. Также можно недосчитаться материально-производственных запасов, например, при отгрузке, по причине естественной убыли сырья или же из-за форс-мажорных случаев.

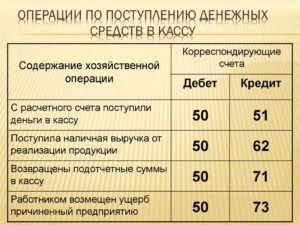

Для отражения таких операций используется специальный бухсчет 94. Данный счет является активным, следовательно, по дебету подлежат отражению суммы потерь, выявленных в хозяйственной жизни компании, а по кредиту записывается списание.

Типовые проводки при отражении недостач:

| Операция | Дебет | Кредит |

| Выявлен ущерб МПЗ в пределах норм, оговоренных в условиях договора поставки сырья | 94 | 60 |

| Отражены недостачи МПЗ сверх норм, оговоренных условиями договора | 94 | 76 |

| Недостачи, выявленные при инвентаризации | 94 | 01 — основные средства10 — материалы41 — товары43 — готовая продукция |

| Принята к учету недостача денежных средств в кассе компании | 94 | 50 |

Отметим, что перед тем, как списать 94 счет, следует правильно отразить недостачи, потери. Так, например, объекты основных средств отражают исключительно по остаточной стоимости, когда при отнесении МПЗ, товаров или готовой продукции на сч. 94 принимают их себестоимость.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Типовые проводки по списанию:

| Операция | Дебет | Кредит | Примечания |

| Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки | 1041 | 94 | Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара) |

| Списаны потери сырья в пределах норм естественной убыли | 202644 | 94 | Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам |

| Недостачи, потери по МПЗ сверх норм естественной убыли | 91 | 94 | Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности |

| Сумма недостачи списана на виновное лицо | 73 | 94 | Отражается исключительно по фактической стоимости |

Отметим, что если компания решила взыскать с виновника рыночную стоимость утраченного объекта, то на сч. 94 все равно учитывайте фактическую себестоимость имущества, а разницу отразите дополнительной проводкой: Дт 73 Кт 98 «Доход будущих периодов».

94 счет в балансе, где отражается? Для включения сумм ущерба в бухгалтерской отчетности отдельных строк не предусмотрено. В бухгалтерском балансе суммы потерь, недостач отражайте в строке 1260 «Прочие оборотные активы».

Пример закрытия бухсчета 94

Закрывается ли счет 94 в конце года, определим на конкретном примере:

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2021 года. По результатам была выявлена недостача:

- по готовой продукции — на сумму 5000 рублей;

- по материальным запасам — на сумму 4800 рублей.

Руководством компании было выявлено виновное лицо — завхоз Петрушкин Т.Т.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

| Операция | Дебет | Кредит | Сумма |

| Отражена сумма пропавших товаров | 94 | 41 | 5000 |

| Материальных запасов | 94 | 10 | 4800 |

| Сумма ущерба отнесена на виновное лицо | 73 | 94 | 9800 |

| Отражено удержание из заработной платы Петрушкина | 70 | 73 | 9800 |

| Сумма возмещенного ущерба отнесена в состав прочих доходов | 98 | 91-1 | 9800 |

Ждать ли помощи от программы?

Программные продукты, придуманные для ведения бухгалтерского учета, предоставляют разные возможности для выявления недостачи и закрытия оборотов.

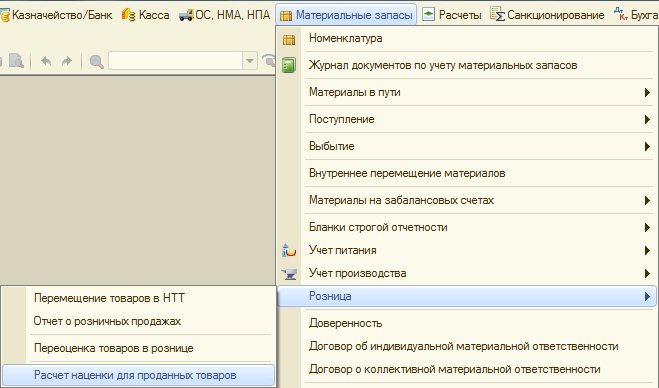

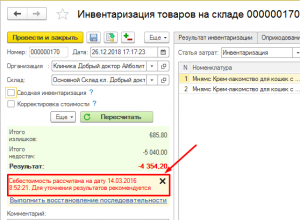

В 1С версии 8.3 отразить сумму найденных при инвентаризации недостач можно с помощью документа «Инвентаризация товаров на складе» по подразделению и МОЛ.

После его заполнения и проведения можно «создать на основании» этого документа «Списание товаров». Здесь уже вручную необходимо выполнить подбор товарной номенклатуры, проставить количество, а сумму проставит программа. Изучить этот процесс можно с помощью видео

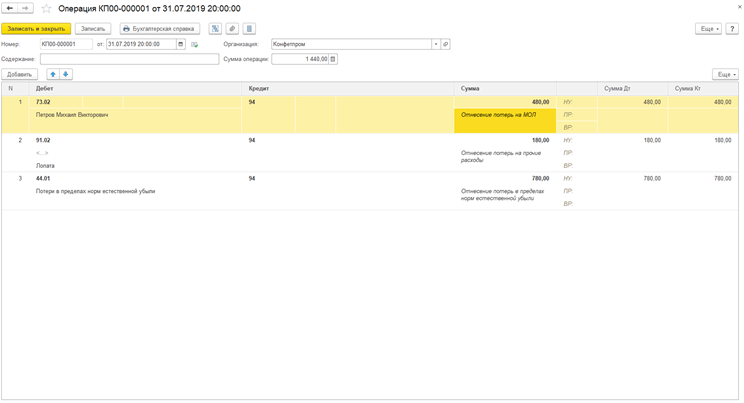

Списание в пределах норм и выше, независимо от наличия виновного лица, придется делать в любой версии 1С в ручных операциях. В версии 8.2 и 8.3 для этого необходимо зайти в меню «Учет, налоги и отчетность», выбрать раздел «Ведение учета» и зайти в подраздел «Операции, введенные вручную». При самостоятельном создании операции нужно прописывать все проводки и заполнять все требуемые субконто.

Для конфигурации 1С УПП 94 счет закрывается списанием товаров, но необходимо прописать в настройках способ оценки стоимости «По плановой себестоимости». В противном случае себестоимость может некорректно считаться из-за перекоса в регистрах.

Проведение инвентаризации требует выполнить закрытие 94 счета в 1с «Недостачи и потери от порчи ценностей». Недостатки и излишки требуют правильного оформления, чтобы формируемые отчёты соответствовали действительности. Списание потерь на материально-ответственное лицо и естественную убыль производятся вручную по информации с этой статьи.

Закрытие и настройка 94 счета

Основной сферой использования становится списание недостачи. На основании документа инвентаризации вводится документ «Списание товаров». Таблицы заполняются в автоматическом режиме, ошибок не произойдёт, если все действия выполнены правильно.

В итоге мы получаем табличную структуру, в которой видим размер недостачи в денежном эквиваленте. Закрытие 94 счета в 1с 8.3 предполагает списание этой суммы в необходимых вам пропорциях по следующим составляющим:

· естественная убыль;

· материально-ответственное лицо;

· прочие расходы.

Это действие производится при помощи создания ручной операции. Сумма распределяется по соответствующим ячейкам в столбце. «Недостачи и потери от порчи ценностей» подсчитываются только в денежной форме, количественный подсчёт товаров и материалов отсутствует.

Наиболее распространённые ошибки

Правильное выполнение инвентаризации влияет на размер налоговых обязательств. Стоит заметить, что прочие расходы не влияют на базу налога на прибыль, именно поэтому они вносятся в отдельную строку. Чтобы сумма не попала в базу, требуется настройка соответствующего субконто.

Ошибкой считается неправильное использование 94 счета. Например, налоговая может посчитать питания выплатой зарплаты, что сводится к определённым последствиям, среди которых выплата налога и взносы. Занесение этого типа затрат в счёт недостачи может быть расценено как грубое нарушение ведения бухгалтерского учёта.

Закрытие 94 счета в 1с 8.2 производится по тем же принципам, что в более поздних и ранних версиях. Описанный выше метод ведения инвентаризации в программе с версией 8.3 подойдёт и для других версий программного обеспечения.

У нас на сайте вы можете приобрести программы 1С и проф. версии.

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ).

Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:

перед составлением годовой бухгалтерской отчетности;

при смене материально-ответственных лиц (например, заведующего складом, кладовщика);

при выявлении фактов хищения, злоупотребления или порчи;

при возникновении форс-мажорных обстоятельств (например, стихийных бедствий);

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством (например, при продаже предприятия как имущественного комплекса) (ст. 561 ГК РФ).

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

При оформлении результатов инвентаризации необходимо составить следующие документы:

сличительная ведомость по форме № ИНВ-19;

ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Более подробно о заполнении этих форм см. в таблице .