Как вести учет денег при использовании онлайн-кассы?

Содержание:

- Какие документы нужны для ипотеки в Сбербанке

- Что значит составить проводку в бухучете?

- Учет движения денежных средств в кассе, типовые проводки

- Покупка квартиры с ипотекой Сбербанка: пошаговая инструкция

- Документальное оформление кассовых операций

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

- Учет операций, которые проходят через ККТ

- Аналитический учет расчетов с клиентами

Какие документы нужны для ипотеки в Сбербанке

Все то, что описывалось выше, — стандартный набор сведений, необходимый для получения жилищного кредита. Но с того момента, как ипотека впервые стартовала в нашей стране, законодатели нашли множество причин и ситуаций для изменения ее условий. Так были созданы специальные подпрограммы, рассчитанные на определенные категории граждан. И для каждой из таких подпрограмм нужен свой специфический документ.

- покупаемая недвижимость частично будет оплачена за счет кредитных средств, предоставленных Сбербанком;

- сумма кредита, получаемая на приобретение жилья;

- жилье будет находиться в залоге у банка начиная с того момента, как будет оформлено свидетельство о праве собственности на имя покупателя.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Учет движения денежных средств в кассе, типовые проводки

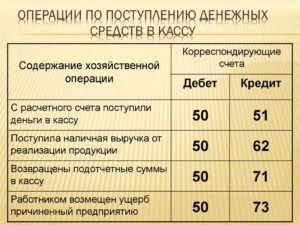

В плане счетов для отражения в учете кассовых операций предназначен активный счет 50 «Касса», который учитывает движение денежных средств в обращении.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное садьдо | ||

| Поступление денежных средств в кассу | Выбытие денежных средств из кассы | |

| Дебетовый оборот | Кредитовый оборот | |

| Конечное сальдо |

В Приказе об учетной политике главный бухгалтер может предусмотреть ведение 50 счета «Касса» по субсчетам:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Денежные документы» и др.

Синтетическим регистром бухгалтерского учета при журнально-ордерной форме выступают: Журнал-ордер №1 и ведомость. В необходимых случаях для отражения сумм по субсчетам или проставления контировки в разрезе аналитики к журналу-ордеру №1 ведут листки – расшифровки. Журнал-ордер №1, как правило, является регистром месячного обращения.

В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили денежные средства в кассу: | |||

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

По кредиту счета

Хозяйственные операции движения наличных денег в кассе по кредиту счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 2.1 | Использованы денежные средства из кассы: | |||

| — выдана оплата труда | РКО, платежная ведомость | 70 | 50 | |

| — выданы в подотчет | РКО | 71 | 50 | |

| — сдана выручка на расчетный счет | РКО, объявление на взнос наличности | 51 | 50 | |

| — сдана выручка на специальные счета в банк | РКО | 55 | 50 | |

| — погашена краткосрочная ссуда банка | РКО | 66 | 50 | |

| — погашена долгосрочная ссуда банка | РКО | 67 | 50 | |

| — за наличный расчет приобретены материальные ценности и учтены затраты по их доставке | РКО, товарный чек | 1010ТЗР | 5050 | |

| — наличными использованы денежные средства, связанные с доставкой основных средств и нематериальных активов на предприятие | РКО | 08/408/5 | 5050 | |

| 2.2 | Оплачены наличными производственные затраты: | |||

| — основного производства | РКО | 20 | 50 | |

| — вспомогательного производства | РКО | 23 | 50 | |

| — цеховые расходы (ОПР) | РКО | 25 | 50 | |

| — общехозяйственные расходы (ОХР) | РКО | 26 | 50 | |

| — обслуживающие производства и хозяйства (ОП и Х) | РКО | 29 | 50 | |

| — за наличный расчет приобретены товары | РКО | 41 | 50 | |

| — оплачены наличными расходы на продажу продукции | РКО | 44 | 50 | |

| — рассчитались с поставщиками и подрядчиками (в 2021г. лимит составляет не более 100 000 рублей в рамках одного договора, согласно Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 60 | 50 | |

| — возвращена покупателям и заказчикам ранее полученная сумма аванса | РКО | 62 | 50 | |

| — выданы пособия социального характера работникам предприятия (пособия по родам, беременности и уходу за ребенком) | РКО | 69 | 50 | |

| — выданы работникам индивидуальные ссуды (выдача ссуд может осуществляться только денежными средствами, снятыми с банковского счета и внесенными в кассу, согласно п.4 Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 73/1 | 50 | |

| — выданы дивиденды учредителям | РКО | 75 | 50 | |

| — рассчитались по ранее предъявленным претензиям | РКО | 76/2 | 50 | |

| — рассчитались по депонированным сумам | РКО | 76/4 | 50 | |

| — рассчитались с прочими кредиторами | РКО | 76 | 50 | |

| -выданы материальные пособия, помощь, разовые премии | РКО, ведомость | 84 | 50 | |

| — возвращены средства целевого финансирования, неиспользованные по назначению | РКО | 86 | 50 | |

| — обнаружена недостача денежных средств в кассе | Акт инвентаризации, РКО | 94 | 50 | |

| — списаны денежные средства в следствии потери их в результате стихийного бедствия | РКО | 91/2 | 50 | |

| и др. |

Покупка квартиры с ипотекой Сбербанка: пошаговая инструкция

- Возраст не меньше 21 года и не старше 74;

- К моменту последнего взноса по кредиту возраст не может быть больше 75 лет;

- Отсутствие судимости, ее снятие или погашение;

- Совокупный трудовой стаж свыше 12 месяцев. Стаж по последнему месту работы от 6 месяцев. Непрерывный стаж не менее одного года за последние пять лет. Если заемщик получает заработную плату на карту Сбербанка, то указанные требования к нему не применяются;

- Родители, супруг (супруга) и дети старше 18 лет могут выступить созаемщиками. Их количество не может быть более трех. Банк учитывает суммарный доход всех указанных лиц;

- Единственный источник дохода, который учитывается у пенсионеров, это пенсия. Работающим пожилым людям с маленьким пособием по старости на получение кредита рассчитывать не приходится.

- Свидетельство о регистрации права собственности на объект недвижимости в оригинале;

- Основание возникновения права собственности на приобретаемое имущество у продавца (купчая, дарственная, договор мены, документ о приватизации);

- Выписка из Единого госреестра прав на объекты недвижимости. Получить ее можно в территориальном отеле Росреестра. Предоставляется выписка заявителю спустя неделю после направления соответствующего требования. Банк принимает указанную бумагу, выданную не больше месяца назад;

- Заверенный у нотариуса отказ иных владельцев помещения (долей в нем) от права преимущественной покупки;

- Один из следующих документов, в зависимости от семейного положения продавца и иных обстоятельств. Согласие супруга (супруги) продавца на продажу недвижимого имущества, заверенное у нотариуса. Нотариальное подтверждение факта отсутствия брака на момент приобретения недвижимости. Брачный договор, в котором прописан режим раздельной собственности на имущество (с него в банке снимут копию). Если предмет сделки получен продавцом в дар, по наследству или до вступления в брак, то указанные бумаги приносить в банк нет необходимости. Если продавец является вдовой (вдовцом), то необходимо свидетельство о смерти. Если с момента расторжения брака прошло более трех лет, то достаточно соответствующей отметки в паспорте, свидетельства о расторжении брака или выписки из судебного решения;

- Если интересы продавца представляет доверенное лицо, то у него должна быть соответствующая бумага. В ней должно быть указано, что продавец доверяет третьему лицу совершать отчуждающие сделки с конкретным объектом недвижимости. Доверенность должна быть заверена у нотариуса;

- Если в числе владельцев продаваемой недвижимости есть лица, не достигшие возраста 18 лет, придется заранее добиться разрешения от органов опеки и попечительства. Это требование действующих нормативных актов.

Интересное: Выплаты положенные при рождении второго ребенка

Документальное оформление кассовых операций

При поступлении наличности используются кассовые ордера, заполняемые по ф. 0310001; при расходе — расходные ордера по ф. 0310002. При этом ИП могут не оформлять кассовые документы (ордера) и регистры (кассовую книгу), как упомянуто в пп. 4.1, 4.6 Указания.

Оформление кассовых документов возлагается на главбуха, а также на бухгалтера, кассира, иное лицо (должностное или физлицо, которому доверено ведение бухучета), в обязанности которого входит ведение кассовых операций. Руководитель оформляет кассовые документы в том случае, если нет в штате (на рабочем месте) главбуха, кассира или другого уполномоченного на ведение кассовых операций лица (п. 4.2 Указания).

Документы по кассе подписывают главбух или уполномоченный бухгалтер и кассир, при их отсутствии — руководитель предприятия. У кассира должна быть своя печать с реквизитами, подтверждающими проведение операций по кассе, и образцы подписей уполномоченных на подписание кассовых документов должностных лиц.

Если в штате имеется старший кассир, то факт передачи/принятия им денег кассиру/от кассира отражается в книге учета денежных средств по ф. 0310005. Каждая запись по движению средств между старшим кассиром и кассирами подтверждается их подписями.

Под кассу отводится специальное место (помещение), в котором бы можно было обеспечить сохранность как денежных средств, так и кассовых документов.

В обязанности кассира входит не только подсчет поступающей в кассу наличности, но и проверка кассового документа на соответствие образцу, наличие достоверных подписей и точность указанной суммы. Кроме того, проверяется наличие перечисленной в ордере подтверждающей документации. Наличные принимаются путем пересчета, при этом лицо, вносящее денежные средства в кассу, должно наблюдать процесс подсчета.

Учет поступающей в кассу наличности ведется в кассовой книге, оформляемой по ф. 0310004. При этом каждая запись в данном регистре делается кассиром на основании каждого кассового ордера (ф. 0310001 и 0310002). Кассир должен вывести остаток в кассе денежных средств на конец каждого рабочего дня — итоговая запись делается в ф. 0310004 и заверяется его подписью. Если на протяжении дня операций по кассе не было, то и записи в книгу не делаются.

В конце своего рабочего дня кассир должен сверить все записи, сделанные в ф. 0310004, с имеющимися кассовыми документами, вывести остаток и проставить свою подпись. Также сверку должен провести и проставить свою подпись в книге главбух или ответственный бухгалтер.

Кассовые документы и регистры могут быть оформлены в бумажной или в электронной форме. При этом на бумажном носителе документы могут быть составлены при помощи машинописи или же заполнены от руки. Подписи на бумажных документах должны проставляться собственноручно.

В кассовые документы нельзя вносить исправления. В регистрах исправления допустимы, но необходимо, чтобы была проставлена дата исправления, а также инициалы и подпись сотрудника, вносящего исправления.

Для оформления кассовых документов и регистров в электронном формате используются специальные технические средства для обеспечения защиты записей от несанкционированных исправлений и искажений информации, а также для идентификации ответственного лица. После проставления на таких документах цифровой подписи их исправление уже недопустимо.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.

Аналитический учет расчетов с клиентами

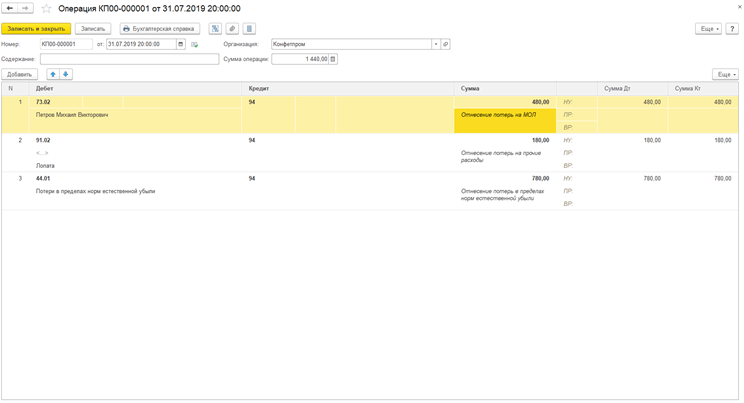

Аналитический учет предполагает использование лицевых и материальных счетов. Они объединяют детальные сведения об операциях. Рассмотрим проводки в рамках аналитического учета:

- ДТ62 КТ90/1. Долг по товару, который был отгружен.

- ДТ62 КТ90/1. Сторнирование размера недостач, обнаруженных при приемке товара.

- ДТ62 КТ76/2. Взыскание клиентом сумм недостачи.

- ДТ62 КТ91/1. Долг покупателей за материалы, объекты ОС, ценные бумаги и прочее.

- ДТ62 КТ90/1. Начисление платежей по лизингу.

- ДТ50-52 КТ62. Поступление денег от контрагентов.

- ДТ50, 51 КТ62. Аванс в счет будущей поставки товаров.

- ДТ52 КТ62. Аванс в валюте в счет будущей поставки.

- ДТ62 КТ68. Начисление НДС на аванс.

- ДТ68 КТ62. Зачет НДС с аванса при отпуске товара, который был оплачен.

- ДТ51 КТ62. Поступление денег в счет оплаты реализованных товаров.

- ДТ52 КТ62. Поступление валюты за реализованный товар.

- ДТ62 КТ50, 51. Возврат от клиентов средств, оплаченных в избыточном объеме.

- ДТ62 КТ50, 51. Возврат аванса клиентам.

- ДТ62 КТ90/1. Начисление комиссионного вознаграждения.

- ДТ76 КТ62. Зачет вознаграждения.

- ДТ62 КТ62. Уступка прав требований.

Основанием для проводок является бухгалтерская справка, отчет комиссионера и прочее.