Как вести учет товара в магазине?

Содержание:

- С какими именно бумагами приходится иметь дело?

- Синтетический и аналитический виды бухгалтерского учета в розничной торговле

- Особенности ведения учета товаров по розничным расценкам

- Бух или не бух — вот в чем вопрос! или Стоит ли ждать от бухгалтера ведения учета товара?

- Как вести бухгалтерию в магазине самостоятельно пошаговая инструкция

- Методы расчета и применение ККТ

- Как рассчитать доход от розничных продаж

- Как организовать учет в торговом бизнесе?

- Какие способы контроля товара в магазине?

- Обязательно ли использовать дорогие программно-аппаратные комплексы?

- Практические примеры оформления

- Поступление товаров и услуг в 1С 8.3: проводки с примерами

- Основные принципы учёта продукции на складе

- Чек-лист. Как автоматизировать торговую точку?

- Типовые проводки в торговых организациях

- О проводимых изменениях

- Используемое оборудование

- Какие главные рекомендации в организации?

- Бухучет поступления продукции на склад

С какими именно бумагами приходится иметь дело?

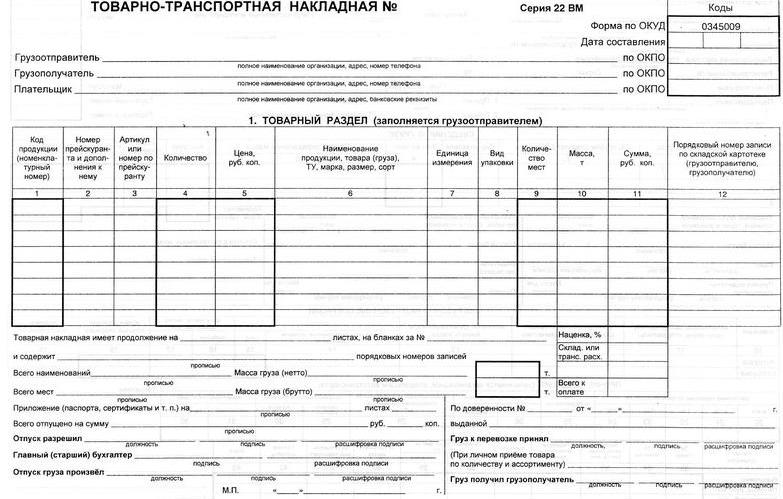

От поставщика продукция приходит с товаросопроводительными документами. То есть выполняются полностью правила перевозок груза. В качестве примера документов можно привести накладные и счета. Хотя здесь могут отличаться некоторые детали.

К примеру, если доставка осуществляется с помощью автомобиля, то выписывают товарно-транспортную накладную. Она состоит из двух частей. Собственно, транспортной и товарной. Также может прилагаться дополнительная документация.

Если перевозка осуществляется ж/д-путями, то поставку сопровождает железнодорожная накладная. Иногда к ней могут прилагаться дополнительные описания заказанных товаров и прочие коммерческие документы. Если количество заказанной продукции небольшое, то выписываются счета-фактуры. Они вполне могут использоваться поставщиком, как основание для осуществления выплаты за груз. Все это – первичные документы складского учета товаров.

Синтетический и аналитический виды бухгалтерского учета в розничной торговле

Бухучет торгового предприятия сегодня ведется на основе сочетания методов синтетического и аналитического учетов. В ранее действовавшем ФЗ о бухгалтерском учете от 21.11.1996 г. № 129 синтетический учет определялся как обобщение данных, отраженных в бухгалтерских документах результатов торговых операций, которое должно вестись на синтетических счетах бухучета.

Аналитический учет осуществляется на счетах бухучета, отражающих детальную информацию о каждом товаре и операциях с ним в рамках синтетических счетов. На практике взаимодействие таких методов учета реализуется в обобщении с использованием регистра синтетического учета данных, полученных из аналитических счетов. Синтетические счета распределяют остатки на аналитических счетах, составляя бухгалтерскую отчетность с общими показателями торговой деятельности продуктового магазина. Отмена в 2011 г. старого закона «О бухгалтерии» не отменила сам принцип взаимодействия синтетического и аналитического учетов в бухгалтерии.

Особенности ведения учета товаров по розничным расценкам

Проведение бухгалтерского учета по вычислению общего ежемесячного дохода торговой точки по розничным ценам проводится более просто за счет использования компьютерных технологий, штрих-кодов и сканеров, снимающих оцифрованную информацию о товарах. С помощью таких цифровых технологий осуществляется автоматизации процесса продаж. Для этого на товарную упаковку производитель наносит штрих-код, несущий в себе всю необходимую информацию о товаре, производителе, продавце и товарных характеристиках.

При приемке товаров персонал заносит всю эту информацию в базу данных магазина с помощью специального считывающего сканера. Если на товаре нет штрих-кода, заносить информацию в компьютер приходится вручную. При покупке товара кассир считывает с его упаковки всю информацию, которая отражается в итоговой чеке в виде общей дневной выручки, полученной от продажи товаров по учетным ценам.

Учет проданных товаров по продажной учетной стоимости ведется на основе синтетического балансового счета 90 «Продажи». Каждый день бухгалтер магазина на основе итоговой информации, зафиксированной ККМ и отчета кассира, составляет дебетовые и кредитовые проводки:

-

Дебет счета , субсчет «Касса организации»;

-

Кредит счета 90 «Продажи», субсчет «Выручка»;

-

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»;

-

Кредит счета 41 «Товары».

Суммы двух проводок должны совпадать. Ведение такой отчетности позволит объективно отражать объемы месячных продаж магазина и проводить списание товарных остатков сотрудниками, несущими мат ответственность за товар. Пока проводки не будут закрыты вместе с отчетным периодом, новые документы бухотчетности не составляются.

В конце месяца бухгалтер магазина должен составить предварительный баланс без проведения закрытия проводок за истекший месяц и сопоставить кредитовые и дебетовые размеры оборота, полученные по синтетическому счету «продажи». Их конечные суммы должны совпасть. Расчет себестоимости товарной массы проводится при использовании в качестве учетных цен продажных расценок проводится с помощью вычитания из продажной цены торговой надбавки на проданные товары.

Для проведения ежемесячного списания товаров продовольственного магазина на реализацию необходимо списать торговую наценку на проданный уже товар, используя функцию «красное сторно». Учет автоматических записей отражает это в следующем виде:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 42 «Торговая наценка» (сторно).

При сдаче каждодневной выручки инкассаторам автоматическая запись учета выглядит следующим образом:

Дебет счета 57 «Переводы в пути»

Кредит счета 90 «Продажи», субсчет «Выручка».

Использование автоматизации торговли и аналитического учета, требующего применение компьютерных технологий, позволило сделать бухгалтерский учет и составление бухгалтерских проводок более простым и понятным, обеспечило увеличение контроля за проданным товаров и сокращение торговых издержек за счет ошибок в учете проданной товарной продукции.

Бух или не бух — вот в чем вопрос! или Стоит ли ждать от бухгалтера ведения учета товара?

Проще всего, имея в штате бухгалтера, отдать ему на откуп все, что касается учета и оптимистично ждать первых прибылей, пребывая в счастливом неведении относительно истинного состояния дел. Но не таковы, в большинстве своем, наши отечественные предприниматели, прекрасно понимающие, что и ситуация на рынке требует гибких решений, и пресловутый человеческий фактор еще никто не отменял. Для успешного старта, да и последующего развития, требуется постоянный контроль, в основе которого оперативная и достоверная информация обо всех бизнес-процессах, происходящих в фирме, и в первую очередь о движении товаров и денежных потоков.

Обеспечит ли это бухгалтер, ведущий учет и отчетность для фискальных органов, тем более что сэкономить на постоянном бухгалтере на первоначальном этапе совсем нелишне и вместо введения штатной единицы, целесообразнее привлечь приходящего специалиста или вообще отдать этот вопрос на откуп аутсорсерам? По здравому размышлению, вывод о том, что ведение оперативного учета товаров в розничной торговле ни с бухгалтерским, ни с налоговым учетом в общем-то не связано, напрашивается сам собой.

И вот здесь, на главную роль в спектакле розничных продаж назначается Ее Величество Тетрадочка или Его Сиятельство Excel. А что — дело-то по большому счету не хитрое…

Как вести бухгалтерию в магазине самостоятельно пошаговая инструкция

Предлагаем список действий для самостоятельного ведения бухгалтерии в магазине.

- Предисловие. Осуществляйте бухучет аккуратно и регулярно. Эти сведения вам понадобятся, даже если законодательно пока вы не обязаны использовать контрольно-кассовую технику (речь идет об индивидуальных предпринимателях). Понадобятся, например, для заполнения декларации в фискальные органы. Также бухгалтерия является основой управленческого учета и используется при анализе ряда моментов касательно текущего положения бизнеса.

- Изучите ФЗ «О бухгалтерском учете», Положение по ведению бухгалтерского учета и отчетности, НК и ГК РФ.

- Назначьте ответственного за бухгалтерию. Составьте бумагу с правилами по бухучету имущества, доходов, расходов; оформите систематизированный план счетов и бланки «первички», если типовые недоступны.

- Разработайте учетные регистры (журналы) для группировки первичной документации по неким параметрам.

- Вам предстоит начислять заработную плату сотрудникам, рассчитывать и уплачивать налоги в казну, делать страховые взносы в образованные помимо госбюджета денежные фонды.

- Чтобы вести бухгалтерию в магазине самостоятельно, без профессиональной помощи, следует запастись терпением и желанием во все хорошенько вникнуть. Надо купить адаптированное к продажам программное обеспечение по типу самого востребованного – на платформе 1C, установить на компьютер. Прелесть автоматизации процессов заключается в том, чтобы лишь без опозданий заносить в базу необходимые документы. В остальном программа поможет вам разобраться.

Методы расчета и применение ККТ

При дистанционной реализации товара существует несколько видов расчета за покупаемый товар.

Предприниматель обязан вести кассовую книгу и журнал ПКО и РСО. Чек и отрывная часть КСО передаются клиенту вместе с товаром. При отказе от покупки товара чек является недействительным. Здесь вы сможете подробнее узнать о совершении кассовых операций и сроках хранения этой документации.

Остальные методы расчета – оплата кредиткой или электронной валютой – являются безналичными. Чтобы осуществлять прием безналичных платежей, необходимо обратиться в банк или систему электронной валюты с заявкой на сотрудничество.

При работе по безналу ККТ не нужен, так как платежи поступают на расчетный счет. Это отражено в письмах от Министерства финансов РФ № 03-01-15/6-293 и ФНС № 17-26/037701.

Как рассчитать доход от розничных продаж

В розничном магазине бухгалтерский учет позволяет узнать объем чистого дохода, получаемого предпринимателем. Чтобы не вытянуть из оборота денег сверх меры, необходимо четко понимать, какая часть выручки является прибылью. Для этого требуется определить сумму наценок всех проданных товаров и вычесть из неё текущие издержки.

Хорошо, если на весь товар одинаковый процент накрутки. Однако такая ситуация встречается довольно редко даже в магазинах одежды. Ведь покупателям предоставляются скидки, а на часть товара приходится периодически делать уценку. Поэтому для правильного расчета прибыли проще пользоваться средствами автоматизации торговли.

Программы для учета товаров позволяют легко контролировать складские операции, продажи через кассу, внутренние перемещения и прочие действия с продукцией. Они автоматически рассчитывают прибыль за период без единой ошибки. Поэтому предприниматель всегда может быть уверен, что не вытянул лишнего рубля из оборота торговой точки.

Как организовать учет в торговом бизнесе?

Продовольственный магазин

Как только все организационные мероприятия по открытию магазина (оформление предпринимательской деятельности, аренда помещения, договоренности с поставщиками, определение с системой оплаты налогов) решены, нужно создать учет товара. Целью такого контроля является постоянное наличие достоверных сведений о финансовых потоках.

Первым, что надо сделать – это оприходовать весь товар, поступивший от поставщиков. То есть постоянно вести запись, что поступает и сколько стоит. Нужно сразу запомнить, что каждое действие с товаром в бухгалтерии и в системе уплаты налогов подтверждается целым рядом документов. Сюда входят накладные приходного и расходного типа, товарные чеки, выдаваемые кассовыми аппаратами или выписанные от руки на специальных бланках.

Какие способы контроля товара в магазине?

Учет продукции

Первый проводится по количеству присутствующих документов. Он очень простой, не требующий наличия компьютерной техники. Для его осуществления достаточно иметь под рукой тетрадь и калькулятор. Сначала ставят на приход поступивший товар и устанавливают ему цену. Такой шаг отмечается плюсом. Затем после получения денег от продаж ставится минус. В итоге получается схема учета: поступление – выручка = остаток. Главный недостаток такой методики – это неведение товара за цифрами подсчета. Она не дает возможности провести точный анализ по каждому виду товара в отдельности. Также нет возможности вычислить подставляемые продукты продавцами.

Аналитический контроль полностью исключает все эти недостатки. Для его применения понадобится компьютерная техника. На компьютере должен быть установлен текстовый редактор Word или Excel. В этой программе необходимо каждый день создавать новую страницу, где в первой колонке должен быть перечислен весь ассортимент. Далее указывается вес, наименование производителя и количество, поступившего в текущем месяце. С каждым приходом цифра количества меняется. В следующей колонке (заполняется каждый день) записывается продажа. Последнюю графу следует отвести под остаток. Такой механизм позволит в конце месяца легко проводить ревизию и сделать анализ, что больше пользуется спросом, а что мало интересует покупателей.

Обязательно ли использовать дорогие программно-аппаратные комплексы?

Если поднадоело оформление карточек складского учета товаров и есть желание автоматизировать часть труда, то лучше обратиться к компьютерным технологиям. Многих приводят в ужас цены на наиболее известные программы. Ведь за некоторые из них приходится выкладывать достаточно крупные суммы. Для больших компаний — это не проблема, а как быть с объектами поменьше? В таком случае можно использовать решения попроще.

Например, такую программу, как Excel

Складской учет в ней может быть организован для любой производственной или торговой организации, где важно обеспечить учет количества материалов, сырья и готовой продукции. Конечно, если речь будет вестись об весьма существенном масштабе, то Excel может быть и не таким уж удобным

Но вот для малых и средних компаний его функционала хватает с головой. В особенности, если заполнять документы максимально точно и подробно, вводить данные и в количественном, и денежном выражении, соблюдать хронологию регистрации операций, не брезговать дополнительной информацией. В таком случае проблем быть не должно. То есть просто необходимо продумать процесс работы с данным программным обеспечением.

Практические примеры оформления

Ниже представлены таблицы с типовыми ситуациями отражения выручки через проводки.

Пример для магазина розничной торговли

Продажи в розницу осуществляются либо с использованием пластиковых карт, предъявляемых клиентами, либо через принятие наличных денежных средств в кассу.

Типовой пример:

| Кредит | Дебет | Вид операции |

| 90/1 | 50 | Наличные денежные средства от продажи материальных ценностей переданы в кассу. |

| 90/1 | 57 | Оплата товаров произведена с использованием кредитной или дебетовой карты. |

| 57 | 51 | Банк перечислил денежные средства на расчетный счет продавца на основании действующего соглашения об эквайринге. |

| 57 | 90/2 | Оплата процентов за использование POS-терминалов в магазине на основании действующего соглашения об эквайринге. |

| 41 | 90/2 | Списание реализованных материальных ценностей по их себестоимости. |

| 42 (сторно) | 90/2 (сторно) | При учете продукции по продажной цене идет списание наценки. |

| 68 | 90/3 | Если компания ведет деятельность с НДС, то определяется сумма налога за проданные вещи. |

| 44 | 90/2 | Включение расходов на организацию торговли. |

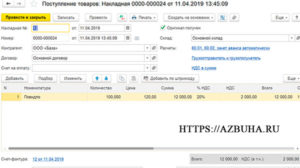

Поступление товаров и услуг в 1С 8.3: проводки с примерами

Поступление товаров и услуг — одна из основных операций, встречающихся в учете каждой организации. В данной статье мы рассмотрим пошаговую инструкцию прихода товара в 1С 8.3, а также как учесть приход услуг.

Вы узнаете:

- как в 1С поставить на приход товар в оптовой торговле;

- как оформляется поступление товара в 1С на розничный склад;

- как оформить поступление услуг в 1С 8.3

Поступление товара на оптовый склад

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере:

Организация заключила договор с российским поставщиком ООО «МебельЛэнд» на поставку мягкой мебели на сумму 979 400 руб.

По договору купли-продажи переход права собственности на товары осуществляется в момент их передачи на складе продавца представителю покупателя.

22 января товары были получены представителем покупателя и приняты к учету:

Поступление товаров от поставщика отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры, узнать подробно о способах подбора номенклатуры.

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в целом не отличается от поступления товара на оптовый

Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости. и без учета номенклатуры,

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

Поступление услуг

Поступление услуг также рассмотрим на примере.

https://www.youtube.com/watch?v=043gmLHUn1A

Организация заключила договор аренды офисного помещения с Бизнес-центром «Солар», согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб., в т. ч. НДС 18%.

Отражение в учете затрат на услуги

Поступление услуг, работ от стороннего контрагента отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

В форме укажите:

Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию

Основные принципы учёта продукции на складе

Итак, для того чтобы кратко подвести итоги, стоит выделить главное, что необходимо сделать для правильной организации учёта товаров на складе:

- Провести грамотный анализ работы склада, позволяющий идентифицировать основные проблемы.

- Добиться полной или частичной автоматизации процессов (в зависимости от размера бизнеса). Таким образом можно полностью сохранить всю информацию о складских процессах, быстро находить информацию об остатках, устранить влияние человеческого фактора и оптимизировать загруженность работников.

- Контролировать персонал: разделять работников по ответственности и строго определённым функциям, правильно подбирать управляющий персонал, организовывать всю работу максимально удобным способом.

- Оптимизировать пространство. При удачном стечении обстоятельств складское помещение должно располагаться в непосредственной близости к производству или же к магазинам.

- Регулярно проводить инвентаризацию, поскольку это самый сильный инструмент для измерения успешности функционирования всех складских процессов.

- Использовать наиболее подходящее программное обеспечение, работа с которым позволит вести учёт товара на складе максимально эффективно.

Один из главных принципов – это организация пространства. Зачастую крупные производства вынуждены увеличивать складскую площадь, арендуя новые помещения в значительной отдалённости от старого. В нашем комплексе вы сможете организовать все необходимые бизнес-процессы в одном месте: мы предоставляем в аренду как складские помещения, так и производственные здания, холодильные помещения и офисы.

Чек-лист. Как автоматизировать торговую точку?

Выберите товароучетную систему

Программ и приложений для товарного учета множества. Стоимость ― от 500 рублей в месяц и выше. Программы, рассчитанные на средний и крупный ритейл, могут стоить дороже.

Учитывайте следующие факторы:

Сегмент бизнеса. Есть универсальные решения для небольшого бизнеса, а есть специализированные под определенный сегмент.

Например, не все программы в базовом варианте дают возможность учитывать составные товары или техкарты. Есть программы, специализированные под аптеки, салоны красоты.

- Удобный интерфейс и демо-версия, чтобы оценить, насколько легко вам будет пользоваться программой.

- Есть ли бесплатная служба поддержки, помощь в настройке и последующем использовании?

- Стоимость. Какой у программы базовый функционал, а какой дополнительный? Насколько программа гибкая и настраиваемая?

Топ-5 популярных товароучетных программ в «Эвотор.Маркет» (для малого бизнеса):

- Управление ассортиментом

- 1С

- Управляющий магазином

- Subtotal

-

Мой склад

Заведите номенклатуру

- Самый быстрый и простой способ ― запросить у поставщиков электронные формы накладных в формате Excel.

- Можно также сканировать штрих-коды на товаре, тогда позиции подгрузятся из облачной базы штрих-кодов (в «эвоторах» справочник товаров уже предустановлен).

- При отсутствии штрих-кодов на товаре, можно их сгенерировать в товароучетной системе, распечатать и наклеить на товар.

- Инвентаризация. Введите текущие остатки в товароучетную систему

- Дополнительное оборудование для товарного учета ― сканер штрих-кодов (около 2-3 тыс. рублей), принтер этикеток (5-10 тыс. рублей).

- Продажа товара. Кассир будет сканировать штрих-код товара, онлайн-касса и товароучетная система фиксируют продажу.

- Переход на товарный учет ― это основа автоматизации бизнеса. С товарным учётом можно эффективно внедрять программы лояльности и запускать онлайн-продажи.

Типовые проводки в торговых организациях

Пример 1

ООО «Версаль» занимается оптовой торговлей цементом.

1 февраля поступил товар — 2 835 мешков (по 50 кг). Цена — 187 руб. за единицу. Всего на сумму 530 145 руб. (в т. ч. НДС 88 357,50 руб.).

Прямые расходы составили: доставка — 53 350 руб. (в т. ч. НДС 8 961,67 руб.).

Цемент был продан в количестве 1 847 шт. на сумму 561 750 руб. (в т. ч. НДС 93 625,00 руб.). Затраты по доставке ТМЦ покупателю по договору осуществляются за счет продавца на сумму 43 467 руб. (в т. ч. НДС 7 244,50 руб.).

| Дт | Кт | Сумма, руб. | Расчет | Детализация |

| 441 787,50 | 530 145 – 88 357,50 | Поступил товар | ||

| 88 357,50 | Выделен НДС | |||

| 44 388,33 | 53 350 – 8 961,67 | Поступили услуги по доставке | ||

| 8 961,67 | Выделен НДС | |||

| 561 750 | Реализация товара | |||

| 93 625,00 | НДС с реализации | |||

| 316 743,12 | (441 787,50 + 44 388,33) / 2835 × 1847 | Списана себестоимость цемента | ||

| 36 222,50 | 43 467 – 7 244,50 | Учтены затраты по доставке до покупателя | ||

| 7 244,50 | Входной НДС с услуг по доставке до покупателя | |||

| 36 222,50 | Списание в себестоимость услуг по доставке до покупателя |

Себестоимость проданного цемента составила 352 956,62 руб. (316 743,12 + 36 222,50).

Финансовый результат этих операций виден при формировании ОСВ по счету 90. Рассмотрим его более детально.

| Счет | Наименование | Начальное сальдо | Обороты за период, руб. | Конечное сальдо, руб. | |

| Дт | Кт | Дт | Кт | Дт | Кт |

| Выручка | 561 750,00 | 561 750,00 | |||

| Себестоимость | 352 956,62 | 352 956,62 | |||

| НДС | 93 625,00 | 93 625,00 | |||

| Прибыли/убытки | 115 168,38 | 115 168,38 |

Таким образом, валовый доход ООО «Версаль» за февраль 2020 года составил 115 168,38 руб.

Пример 2

ООО «Деметра» занимается розничной торговлей продуктами питания. Компания применяет спецрежим ЕНВД и не уплачивает НДС.

Магазины не оборудованы специальными программами, и учет ведется по продажным ценам (суммовой). Каждую декаду заведующие магазинами сдают в бухгалтерию товарно-денежные отчеты (далее — ТДО) с приложением первичных документов.

За 1 декаду июля магазин № 1 сдал ТДО со следующими данными:

Проводки:

| Дт | Кт | Сумма, руб. | Детализация | Примечание |

| 453 687 | Поступление ТМЦ | Вносится по каждому контрагенту | ||

| 136 106,10 | Наценка | |||

| 387 336,77 | Поступила выручка в кассу | |||

| 123 335,84 | Поступила выручка на р/счет | |||

| 510 672,60 | Списана себестоимость ТМЦ по отпускным ценам |

Расчет реализованного наложения:

- (133 587,33 + 136 106,10) / (510 672,60 + 545 894,07) × 100% = 25,52%;

- 510 672,60 × 25,52% = 130 323,65 руб.

То есть валовый доход фиксируется сторнирующей проводкой Дт 90.2 Кт 42 на сумму 130 323,65 руб.

О проводимых изменениях

Когда нужна оптимизация? А также какой должна быть ее мера? Очень часто на предприятиях не ограничиваются наличием только одного склада. Промышленным компаниям может принадлежать несколько таких объектов. Часто склады располагают рядом

В таком случае важно обеспечить органичную и непрерывную связь

Также в подобных случаях очень сложно обойтись без специализированного программного обеспечения. Популярен подход, когда выделяют центральный склад. Если нужно что-то не очень часто используемое, то необходимо обращаться к другим объектам. И/или проводят нумерацию хранилищ, в которых находится основная масса необходимых материалов или продукции.

Очень часто для цехов предусматриваются отдельные складские помещения. В них размещается все то, что необходимо для производства. Делается это для того, чтобы не допустить полного расходования нужных ресурсов и не останавливать процесс. Также могут обустраиваться промежуточные склады. Они используются для краткосрочного хранения продукции или материалов.

Используемое оборудование

Складской учет товаров можно оптимизировать при качественном оснащении хозяйства. Используемое оборудование не в малой степени влияет на то, как рационально распределят товар и насколько правильно он будет храниться.

В первую очередь необходимо отметить тот факт, что правильное обустройство позволяет скрывать проведение приемки товара от ненужных глаз. Это относится и к распаковке, и к документальному оформлению. Потребитель просто получает уже аккуратно выложенные товарные единицы.

Существенную важность имеет правильное оборудование зон загрузки, погрузки и разгрузки товара. Как правило, они сделаны в виде пространства-площадки, где совершаются все необходимые манипуляции, а также на ней получают и сопроводительную документацию

Важный элемент успешного длительного хранения большинства товаров – это адекватная температура. То есть такое значение окружающей среды, при котором обеспечивается сохранение материальных ценностей, пребывающих на складе. Это, кстати, тоже решается путем подбора оборудования.

Какие главные рекомендации в организации?

На практике в организации учета применяют специальный алгоритм, состоящий из конкретных действий. Ими являются:

-

Наличие на рабочем месте продавца тетради, куда он обязан вписывать каждую единицу проданного товара. Вся указанная информация должна переноситься каждый день в созданный файл в Word/Excel формате по выше указанной методике. Также можно все сведения фиксировать с помощью одной из специальных программ. Их сегодня легко найти в специализированных магазинах.

- При поступлении товара требуется тщательно считать его количество по факту. Такая цифра должна точно сходиться с цифрой, указанной в накладной поставщика. Все количественные изменения следует отметить в электронном файле.

- По истечении каждого месяца проводить итоговый подсчет и анализ привлекательности каждого вида товара. Сюда должен быть включен подсчет ассортимента по факту, лежащего на полках и хранящегося в кладовых. Такое действие обязательно должно совмещаться с проверкой срока годности. При выявлении продуктов с просроченным сроком годности, их следует убирать с полок и складывать в отдельном месте. Все полученные фактические сведения сравниваются с информацией на электронном файле.

- Внедрение новых технологий в оснащении магазина. Это позволит вести учет в автоматизированном режиме. Для этого достаточно будет установить специальные сканеры, способные считывать штрих коды и сохранять информацию о количестве проданного товара. Такие устройства устанавливаются на кассе.

Технология рассмотренного алгоритма довольно проста. Она не требует специальной подготовки и знаний. Главное в нем – это внимательность и скрупулезность. Только таким образом идеально работает механизм учета товара в продуктовом магазине.

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.