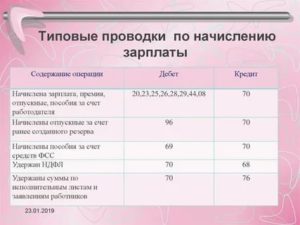

Бухгалтерский учет: 42 счет «торговая наценка»

Содержание:

- Работа с импортом

- Торговая наценка в розничной торговле бухгалтерские проводки

- Проводки счета 29 «Обслуживающие производства и хозяйства»

- Счет 42 в бухгалтерском учете: Торговая наценка

- Дооценка и уценка товара

- Списание реализованной торговой наценки

- Как составить оборотно-сальдовую ведомость по счету 62?

- Специфика бухгалтерского учета в розничной торговле

- Типовые операции по счету 29

- Уценка в бухучете

- Полнота и правильность процедуры

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Торговая наценка в розничной торговле бухгалтерские проводки

Синтетический учет розничной продажи товаров ведется на счете 90 «Продажи». По кредиту счета отражается продажная стоимость проданных товаров (включая НДС), а по дебету — себестоимость проданных товаров, расходы на продажу, НДС.

Д 50 «Касса» К 90-1 «Выручка».

Д 90-3 «НДС» К 68 «Расчеты по НДС»;

Далее следует списать себестоимость товара и определить валовой доход от торговой деятельности. Отражение этих операций в розничной торговле зависит от выбранного организацией метода оценки товарных запасов (по покупным или по продажным ценам).

Пример 3.1. Торговым предприятием в I квартале 2010 г. получена выручка от продажи товаров через розничную сеть (других видов деятельности предприятие не ведет) в сумме 660 800 руб., включая НДС — 18%. Предприятие ведет учет товаров по покупным ценам. Себестоимость проданных за отчетный период товаров — 420 000 руб., расходы на продажу составили 60 000 руб.

Д 50 «Касса» К 90-1 «Выручка» — 660 800 руб. — отражена выручка от продажи товара;

Д 90-3 «НДС» К 68, субсчет «Расчеты по НДС» — 100 800 руб. — начислен НДС со стоимости проданного товара;

Д 90-2 «Себестоимость продаж» К 41 «Товары» — 420 000 руб. — списана себестоимость проданного товара;

Д 90-2 «Себестоимость продаж» К 44 «Расходы на продажу» — 60 000 руб. — списаны расходы на продажу.

Д 90-9 «Прибыль/убыток от продаж» К 99 «Прибыли и убытки» — 80 000 руб. (660 800 руб. — 100 800 руб. — 420 000 руб.

- 1 Порядок формирования торговой наценки

- 2 Типовые проводки по 42 счету

- 2.1 Формирование наценки на товар — пример

- 2.2 Проводки по списанию наценки по реализованным товарам

Порядок формирования торговой наценки Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара. Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае.

При определении наценки могут использоваться следующие проводки:

- Дт 41-2 ― Кт 42 ― отражена наценка.

- Дт 90 ― Кт 42 ― сторнированы суммы наценки в результате порчи, потери товаров.

По остатку товаров наценка определяется следующим образом: процент, состоящий из соотношения на начало месяца суммы наценки по товарным остаткам и поступившим за месяц к сумме товара реализованного и конечных остатков. Сумма по товарам проданным определяется по ценам продажи.

В организациях ― плательщиках НДС формирование и учет наценки иной. Например, неплательщики налога (организации на УСН или освобожденные от уплаты НДС) наценку формируют на самом счете 42.

Во всех этих случаях нужно сторнировать сумму торговой наценки, учтенной в продажной стоимости товара: Дебет 41 Кредит 42 – уменьшена торговая наценка на товары в результате их уценки; Дебет 44 Кредит 42 – списана торговая наценка по товарам, использованным для собственных нужд; Дебет 94 Кредит 42 – списана торговая наценка по товарам, выбывшим в результате недостачи или порчи. При списании товара в результате порчи или боя составляется акт по форме ТОРГ-15.

Государственному регулированию подлежит в том числе реализация продовольственных товаров первой необходимости. По отношению к остальной продукции допускается установление торговой наценки в любом размере.

Внимание

Выбранный способ потребуется закрепить в учетной политике. Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

https://youtube.com/watch?v=3hTkaYN0Ns4

Проводки по учету торговой наценки Проводки по операциям продажи дают представление о полученной прибыли.

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

Счет 42 в бухгалтерском учете: Торговая наценка

Счет 42 бухгалтерского учета — это пассивный счет «Торговая наценка», обобщает информацию о скидках/накидках на товары предприятий розничной торговли, при отражении движения товаров по продажной стоимости. Также на данном счёте отражаются скидки от поставщиков в рознице, расходы на возможные потери товаров или возмещение дополнительных транспортных затрат.

Счет 42 в бухгалтерском учете

Торговая наценка — это добавленная стоимость к покупной стоимости товара, применяемую организацией для покрытия расходов на продажу товара, уплаты косвенных налогов и, в конечном итоге, получения прибыли.

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Проводки по счету 42 «Торговая наценка»

Основные проводки по 42 счету приведены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 41 | 42 | Отражение суммы торговой наценки на поступившие товары/отражение списания торговой наценки (уценка товаров) | Реестр розничных цен |

| 44 | 42 | Отражено списание суммы торговой наценки по использованным для собственных нужд товарам | Бухгалтерская справка |

| 90.02 | 42 | Сторнирована сумма торговой наценки (реализованная торговая наценка) | Реестр розничных цен, Бухгалтерская справка |

| 94 | 42 | Отражено списание суммы торговой наценки по выбывшим товарам в результате недостачи/порчи. | Акт инвентаризации, Инвентаризационная опись, Бухгалтерская справка |

Пример 1. Начисление и списание торговой наценки

Начисление торговой наценки в магазине «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 16 000 | Оприходование товаров от поставщика | Товарная накладная |

| 19 | 60 | 2 880 | НДС принят к учёту | Товарная накладная |

| 68 НДС | 19 | 2 880 | Получен налоговый вычет | Счёт-фактура |

| 60 | 51 | 18 880 | Произведена оплата поставщику за товары | Банковская выписка/Платёжное поручение |

| 41 | 42 | 9 488 | Отражена торговая наценка по поступившим товарам | Реестр розничных цен |

Продажа товара и списание торговой наценки в ООО «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 25 488 | Отражена выручка от продажи товаров | ПКО (КО-1) |

| 90.02 | 41 | 25 488 | Списана учётная стоимость товаров | Отчёт о реализации |

| 90.02 | 42 | 9 488 | Сторнирована реализованная торговая наценка | Реестр розничных цен, Бухгалтерская справка-расчёт |

| 90.03 | 68 НДС | 3 888 | Начислен НДС к уплате в бюджет | Отчёт о реализации |

| 90.09 | 99 | 5 600 | Финансовый результат от продажи товаров | ОСВ |

Пример 2. Учет торговой наценки при списании товаров для собственных нужд

Предположим, ООО «ЛунаМ» реализует материалы для строительства в розницу. Для ремонта помещения магазина были использованы собственные стройматериалы на сумму 31 000руб. Торговая наценка составляет 30%.

Учет торговой наценки при списании товаров для собственных нужд ООО «ЛунаМ» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 41 | 31 000 | Стройматериалы переданы на ремонт | Бухгалтерская справка |

| 44 | 42 | 9 300 | Списана сумма торговой наценки по стройматериалам |

https://youtube.com/watch?v=3hTkaYN0Ns4

Дооценка и уценка товара

Торговая организация может принять решение об изменении продажной стоимости товара. Она может увеличить или уменьшить ее. В первом случае происходит дооценка товара, а во втором — его уценка.

Как правило, дооцениваются те товары, спрос на которые постоянно растет. На сумму дооценки бухгалтер делает такую проводку:

Дебет 41 Кредит 42

увеличена торговая наценка на товар.

Уценке товара, как правило, подвергаются те товары, которые потеряли свои потребительские качества. В этом случае сумма, на которую нужно уценить товар, списывается за счет установленной ранее наценки:

Дебет 41 Кредит 42 («красное сторно»)

уменьшена торговая наценка на товары.

Если сумма уценки превышает размер торговой наценки, то возникшую разницу необходимо включить в состав прочих операционных расходов:

Дебет 91-2 Кредит 41

отражена сумма уценки товара, превышающая величину ранее установленной торговой наценки.

Переоценивая товары, бухгалтер торговой организации должен составить инвентаризационную опись-акт в произвольной форме. В ней необходимо указать:

- дату изменения цены;

- наименование переоцениваемого товара;

- количество переоцениваемого товара;

- старую цену на товар;

- новую цену на товар;

- сумму переоценки — дооценки со знаком «+» и уценки со знаком «-» (разность между стоимостью товаров в старых и новых ценах).

ООО «Светлячок» уценило одну настольную лампу. Сумма уценки составила 150 руб. Из них 120 руб. списывается за счет ранее установленной наценки, а 30 руб. — за счет прочих расходов предприятия. На основании приказа директора бухгалтер организации составил инвентаризационную опись-акт:

-----------------------------------------------------------------¬¦ ООО "Светлячок"¦¦ ¦¦ Инвентаризационная опись-акт ¦¦ переоценки товаров N 1 от 2 февраля 2005 г. ¦¦ ¦+---T------------T-------T------------T----------T---------------+¦ N ¦Наименование¦ Кол-во¦ Старая цена¦Новая цена¦ Сумма ¦¦п/п¦ товара ¦товаров¦ за единицу ¦за единицу¦ дооценки (+), ¦¦ ¦ ¦ ¦товара, руб.¦ товара, ¦ уценки (-), ¦¦ ¦ ¦ ¦ ¦ руб. ¦ руб. ¦¦ ¦ ¦ ¦ ¦ ¦ ((гр. 5 - ¦¦ ¦ ¦ ¦ ¦ ¦гр. 4) х гр. 3)¦+---+------------+-------+------------+----------+---------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦+---+------------+-------+------------+----------+---------------+¦ 1 ¦Настольная ¦ 1 ¦ 520 ¦ 370 ¦ -150 ¦¦ ¦лампа ¦ ¦ ¦ ¦ ¦+---+------------+-------+------------+----------+---------------+¦ 2 ¦... ¦ ¦ ¦ ¦ ¦+---+------------+-------+------------+----------+---------------+¦Итого: ¦ -150 ¦+------------------------------------------------+---------------+¦ ¦¦ Итоговая сумма уценки - 150 руб. ¦¦ ¦¦ Генеральный директор ООО "Светлячок" _________ (Голубев М.И.)¦¦ Главный бухгалтер ________________ (Краснова З.П.) ¦¦ ¦¦ М.П. ¦L-----------------------------------------------------------------

В бухгалтерском учете ООО «Светлячок» будут сделаны такие записи:

Дебет 41 Кредит 42

---------¬ - ¦120 руб.¦ - уменьшена величина торговой наценки на сумму уценки L---------настольной лампы;

Дебет 91-2 Кредит 41

--------¬ - ¦30 руб.¦ - списано превышение суммы уценки товара над торговой L--------наценкой.

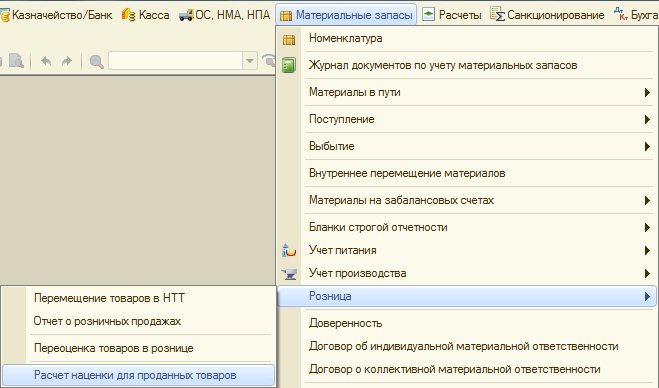

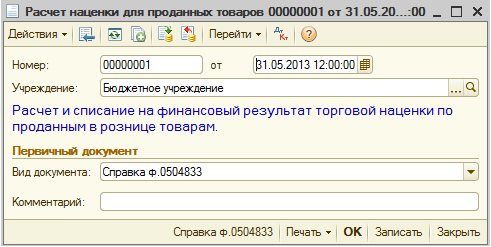

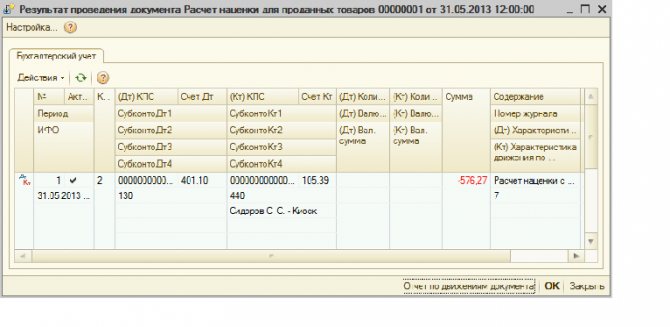

Списание реализованной торговой наценки

Списание реализованной торговой наценки осуществляется регламентным документом «Расчет наценки для проданных товаров»:

Документ предназначен для расчета и реализации торговой наценки для проданных товаров, учитываемых по продажным ценам.

Документ является регламентным и должен вводиться в конце каждого месяца по каждому учреждению, по которому ведется учет розничной торговли в продажных ценах.

Документ определяет сумму реализации за месяц и рассчитывает сумму наценки, которую необходимо списать со счета учета наценки (105.29, 105.39). В результате проведения будет сформирована проводка по списанию торговой наценки:

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. (Чайники обычно ищут характеристики этого счета — он по их мнению может иметь или только дебет. или только кредит) Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов

Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 100 000 | 50 000 |

В случае отсутствия зачета аванса ОСВ примет вид:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 | 50 000 | 50 000 |

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике. О том, как формируется учетная политика, читайте в статье «Как составить учетную политику организации (2020)?»

О том, как формируется учетная политика, читайте в статье «Как составить учетную политику организации (2020)?».

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

| Вид учета | |||

| По закупочным ценам | По отпускным ценам | ||

| Дт | Кт | Дт | Кт |

| Поступил товар | |||

| Выделен НДС | |||

| Учтена наценка |

Вся сумма полученной наличной выручки собирается за день и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу..

Учет реализации

Вся сумма полученной выручки собирается за день и на счете 90.1 «Выручка» и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Многие магазины устанавливают платежные терминалы для расчета с покупателями посредством банковских карт. Такой вид расчетов называется эквайрингом и фиксируется проводкой: Дт 51 (57) Кт 90.1.

После оформления выручки необходимо показать выбытие товара. Данный факт отражается записью: Дт 90.2 Кт 41.

Поскольку ТМЦ числится на счете 41 по отпускным ценам, получается, что сумма выручки и сумма списания товара равны, поэтому необходимо дополнительно учесть и проданную наценку. Делается это проводкой: Дт 90.2 Кт 42 (сторно). Реализованная наценка является валовым доходом предприятия и называется реализованным наложением.

Рассмотрим отличия в проводках в зависимости от выбранного метода учета цен.

| Вид учета | |||

| По закупочным ценам | По отпускным ценам | ||

| Дт | Кт | Дт | Кт |

| 50 (51, 57) | Получена выручка | 50 (51, 57) | |

| Начислен НДС с выручки | |||

| Списана себестоимость проданных товаров | |||

| Списана реализованная наценка | 42 (сторно) |

Согласно п. 12 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга от 10.07.1996 № 1-794/32-5) реализованное наложение определяется расчетным путем при учете ТМЦ по отпускным ценам.

Расчет осуществляется 4 способами:

- По общему товарному обороту.

- Ассортименту товарного оборота.

- Среднему проценту

- Ассортименту остатка ТМЦ.

Порядок и формулы расчета по каждому методу можно найти в материале «Как правильно рассчитать валовый доход?».

Выбранный вариант расчета нужно отразить в учетной политике компании.

Наиболее удобным и часто применяемым является метод расчета по среднему проценту.

Рассчитывается реализованное наложение, как правило, по итогам месяца с применением следующих формул:

Пн = (Ннач + Нпост – Нвыб) / (Тоб + Ост) × 100%,

где:

Пн — процент реализованной наценки;

Ннач — начальное сальдо счета 42;

Нпост — сумма поступившей наценки (кредитовый оборот счета 42);

Нвыб — сумма скидок, уценок и прочих операций, сторнирующих счет 42;

Тоб — выручка;

Ост — остаток ТМЦ на конец расчетного периода.

Рн = Пн × Тоб,

где:

Рн — реализованное наложение.

Полученная сумма фиксируется записью: Дт 90.2 Кт 42 (сторно).

На каждую продажу продавец обязан пробить кассовый чек. В этом документе отражается сумма НДС, и он отменяет необходимость выписки счета-фактуры (п. 7 ст. 168 НК РФ). А в книгу покупок вносится отчет по кассе за смену.

Данное правило действует исключительно для наличных расчетов. Если деньги поступают на расчетный счет, то продавец в течение 5 дней обязан составить счет-фактуру (п. 3 ст. 168 НК РФ).

Больше нюансов по НДС в розничной торговле вы найдете в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Типовые операции по счету 29

Поняв принцип взаимодействия счета 29 с другими счетами бухучета в процессе совершения хозяйственных операций, можно приступить к рассмотрению типовых проводок. Контировки по счету 29

| Дт | Кт | Характеристика хозяйственной операции |

| 29 | 71 | Расходы обслуживающего производства списаны на подотчетное лицо |

| 29 | 28 | В себестоимость продукции включены потери от брака, произведенного обслуживающим хозяйством |

| 45 | 29 | Изготовленная обслуживающим производством продукция отгружена стороннему предприятию |

| 90.2 | 29 | Списана себестоимость реализованной продукции, изготовленной обслуживающим производством |

| 80 | 29 | Незавершенное производство обслуживающего хозяйства в полном объеме передано члену товарищества |

| 97 | 29 | Затраты обслуживающего производства включены в состав расходов будущего периода |

| 29 | 11 | Списана стоимость молодняка, используемого для нужд обслуживающего хозяйства |

Уценка в бухучете

Отражать новые цены на товар в бухгалтерском учете можно по-разному: все зависит от метода оценки товаров, принятого в политике конкретной торговой точки.

Учет товаров по ценам их приобретения (покупным)

Этот способ учета применяется как розничными торговыми точками, так и оптовыми организациями.

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 4 000 руб. (200 руб. х 20 шт.) – списание себестоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 600 руб. (200 руб. х 3 шт.) – списание покупной стоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

Если сумма уценки больше, чем торговая наценка, изменять первоначальные учетные цены нельзя, иначе получится продажа в убыток. В этом случае у компании должен быть специальный резерв под уценку, который отражается в бухучете так: дебет 91 субсчет «Прочие расходы», кредит 14 – создание резерва под снижение стоимости товаров.

ВНИМАНИЕ! Данный резерв создается под каждую единицу товарных запасов по бухучету. Потом суммы из резерва списываются по мере продажи товаров: дебет 14, кредит 91 «Прочие расходы»

Потом суммы из резерва списываются по мере продажи товаров: дебет 14, кредит 91 «Прочие расходы».

Товары, учитываемые по продажным ценам

- Если сумма уценки укладывается в лимит надбавки, бухгалтер должен сделать сторнирующую проводку: дебет 41, корреспонденция с кредитом счета 42 «Торговая наценка».

НАПРИМЕР. Возьмем за основу предыдущий пример с магазином «Все для дома» и уцененными скатертями, изменив условия учета: пусть в магазине учет ведется по продажным, а не покупным ценам. В этом случае бухгалтерские проводки будут иметь следующий вид.

В месяце поставки партии скатертей:

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 41, кредит 42 – 3 750 руб. ((350 руб./шт. – 200 руб./шт) х 25 шт.) – отражение торговой наценки на купленную партию скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 7 000 руб. – списание скатертей по продажной стоимости;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 3000 руб. ((350 руб. /шт. – 200 руб./шт.) х 20 шт.) – сторнирована торговая наценка по реализованным скатертям;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 41, кредит 42 – 1000 руб. (350 руб./шт. – 300 руб./шт.) х 20 шт.) – сторнирована торговая наценка на оставшиеся для реализации уцененные скатерти;

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 900 руб. (200 руб. х 3 шт.) – списание продажной стоимости реализованных скатертей;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 300 руб. ((300 руб./шт. – 200 руб./шт.) х 3 шт.) – уменьшена (сторнирована торговая наценка на проданные уцененные скатерти.

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

Если сумма снижения превышает торговую наценку, она проводится по дебету 91 «Прочие расходы», кредит 41.

ИТОГ. Если товары, хоть и были уценены, оказались проданы выше себестоимости, организация получает прибыль. Если уценка оказалась больше себестоимости, продажа получилась в убыток. Оба финансовых результат признаются в налоговом учет по итогам отчетного периода (п. 2 ст. 268 НК РФ).

ВАЖНО! Если отклонение цен превышает пятую часть от принятых на рынке, то при контроле могут быть доначислены дополнительные суммы налогов

Полнота и правильность процедуры

Чтобы процесс прошел правильно, необходимо два основных фактора. Первый – это опытные и умелые сотрудники, которые легко справятся со своими служебными обязанностями. Второй – подходящее ПО. Ведь мы говорим о том, как провести оприходование товаров в 1С. Отличным выбором станет версия «Склад» или иные комплексные продукты, которые включают в себе данную конфигурацию. Сложность же заключается в том, что подобное ПО необходимо не только приобрести, но и интегрировать в систему. Грубо говоря, адаптировать под текущие условия, под конкретные особенности выбранного предприятия. И с этой задачей справятся вспомогательные программы, которые значительно расширяют функционал. Весь этот массив утилит вы сможете приобрести у компании Клеверенс, мы всегда рады предложить эффективные услуги.

- Типовые решения для предприятий.

- Универсальные коробочные продукты.

- Адаптированные под российское законодательство программы, которые будут работать в точном соответствии с законом.

А для сотрудников, которые сами собираются проводить процесс, также есть несколько важных рекомендаций.

- Количество – прежде всего. Самый первый этап всегда должен заключаться в сверке количественного фактора. Так проще проводить все остальные стадии, как бы вы их ни распределили.

- Проведите выборочную проверку. Несколько коробок лучше вскрыть прямо на месте, случайным образом проверив качество. Если возникнут нарекания, лучше на превентивном этапе решать этот вопрос с поставщиком. Иначе потом задача может стать намного более сложной. После того как подписи в накладных были проставлены, оформить претензию станет затруднительно.

- Распределите в помещении полученные ТМЦ в точном соответствии с их номерами. Чтобы упростить дальнейший поиск, инвентаризацию, перемещение и отправку на точки продаж.