Нужна ли при использовании онлайн-кассы кассовая книга + правила ведения кк в 2021 году

Содержание:

- Исправления

- Как правильно вести кассовую книгу в 2017 году

- Как правильно заполнять кассовую книгу: инструкция

- Как нужно вести журнал

- Ведение кассовой книги

- Особенности документа

- Кто несет ответственность за заполнение журнала

- Особенности сдачи документов в архив

- Правила заполнения документа

- Правила ведения

- Что такое кассовая книга ИП

- Ошибки при заполнении

- Учет ограничения по расчетам наличными

Исправления

Новым порядком 373-П разрешается вносить исправления в журнал кассы. При этом необходимо соблюсти следующие требования: надлежит указать дату внесения исправления, ФИО и подпись лица, ответственного за оформление документа.

Последовательность действий при выявлении ошибки:

Составить служебную записку на имя главного бухгалтера о выявленной ошибке;

Распоряжением директора назначается комиссия, в полномочия которой входит осуществление контроля за внесением исправлений;

Когда ошибка не искажает показатели остатков денежной наличности – аккуратно зачеркивается неверные данные, вносится верная информация. Внесенные исправления заверяются 2-мя подписями – кассира и главбуха

Важно: в случае внесения нескольких исправлений – заверяется каждое;

В том случае, когда ошибка влечет за собой исправления в остатках на начало или конец дня и не представляется возможным корректировка зачеркиванием, то перечеркивается вся страница и делается пометка «аннулировано». Далее оформляется новый лист с верными данными. Помните: страницы вырывать нельзя.

Помните: страницы вырывать нельзя.

Важно! Вносить исправления запрещается:

- в унифицированную форму КО-4, оформленную в электронной форме;

- в приходные и расходные ордера.

Как правильно вести кассовую книгу в 2017 году

Официальная форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо подчеркнуть, что Госкомстат в вышеназванном Постановлении только разработал и утвердил форму кассовой книги, но не разработал инструкцию или рекомендации по ее заполнению и оформлению.

Как следует из содержания п. 4.7 Указаний Центробанка РФ, компании могут вести кассовую книгу в электронном или бумажном виде. Кассовую книгу в бумажном виде допустимо заполнять как от руки, так и на компьютере, или иным машинописным способом.

В кассовую книгу могут вноситься изменения, но только в случае, если такие исправления содержат дату их внесения, подписи и расшифровки подписей лиц, вносящих исправления в книгу.

Если же книга ведется в электронном виде, то она должна быть подписана электронной подписью, а технические средства, при помощи которых она ведется, должны исключать несанкционированное вмешательство в содержание книги.

Независимо от способа ведения кассовой книги в 2017 году обеспечить ее хранение обязан руководитель компании, ведущей соответствующую книгу.

Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

При ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н. которым утверждены методические рекомендации по применению и заполнению кассовой книги, а также порядок ведения кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Денежными документами являются оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и иные документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в организации.

При заполнении листов кассовой книги следует помнить и неукоснительно соблюдать правило, согласно которому листы по движению денег заполняются отдельно от листов, предназначенных для учета движения денежных документов. Листы кассовой книги, отражающие движение денежных документов, должны иметь отметку «фондовый».

Все записи в кассовую книгу вносятся лицом, ответственным за внесение в нее записей, незамедлительно после выдачи или получения наличных денег или денежных документов. Основанием для внесения соответствующих записей в книгу является расходный или приходный кассовый ордер, оформленный в строгом соответствии с требованиями отечественных законодательных актов.

В указанных выше рекомендациях Минфина РФ содержится ответ на вопрос, как правильно вести кассовую книгу. Кассовая книга компании должна быть прошита и пронумерована.

В качестве обязательного требования, предъявляемого к кассовой книге, названа также обязательность скрепления такой книги печатью компании. Количество листов в такой книге должно быть заверено собственноручными подписями руководителя предприятия и его главного бухгалтера с обязательной расшифровкой таких подписей.

Важно помнить, что все расходные или приходные операции обязательно должны отражаться в кассовой книге. Все сведения в кассовую книгу вносятся на основании правильно оформленных кассовых документов. Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк

Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк.

Помимо сказанного выше, следует учитывать, что если в течение рабочего дня движения наличных денег в компании не было, то соответствующий лист кассовой книги можно не заполнять.

Ответ на вопрос, как вести кассовую книгу обособленному подразделению, содержится в Указаниях Центробанка России, из содержания п. 4.6 которых следует, что обособленные подразделения отдельную кассовую книгу не ведут, а только лишь сдают отдельные заполненные листы кассовой книги в головную организацию. Порядок такой сдачи компания устанавливает самостоятельно, но с учетом дат формирования и сдачи отчетности.

Общий контроль за ведением кассовой книги Центробанк РФ возлагает на главного бухгалтера соответствующей компании или ее руководителя, если в компании нет главного бухгалтера.

В заключение следует отметить, что ненадлежащее ведение кассовой книги является нарушением порядка ведения кассовых операций и согласно ч. 1 ст. 15.1 КоАП РФ за такое нарушение компания может быть оштрафована на сумму от 40000 до 50000 рублей.

Как правильно заполнять кассовую книгу: инструкция

Заполнять поля кассовой книги просто. Основные действия ― внесение прибывшей и убывшей наличности, а также подведение итогов в конце смены. Кассовая книга в 2021 году оформляется по форме КО-4. Законодательство позволяет не руководствоваться именно этим бланком. Можно использовать любую другую форму документа, разработанную индивидуально в рамках устава организации. Но большинство бизнесменов довольствуется КО-4, потому что она удобная и понятная.

Рассмотрим основные нюансы при заполнении кассовой книги:

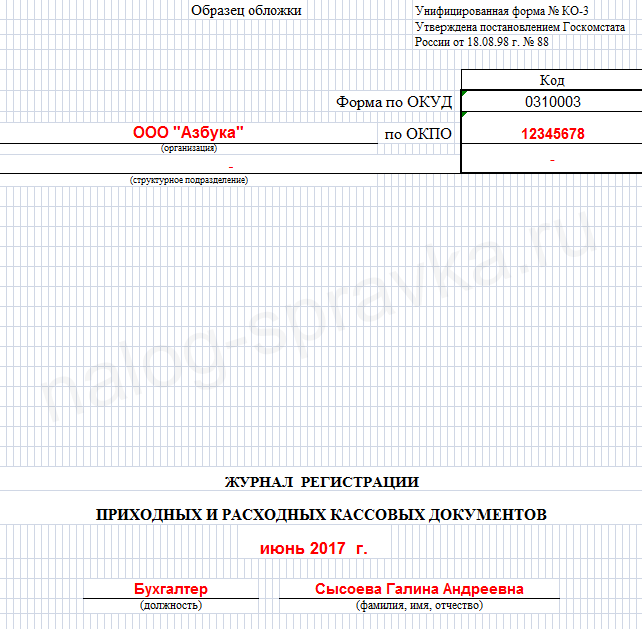

- 1. Титульный лист ― «лицо» документа. Он содержит основные данные, такие как наименование организации, коды ОКПО, ОКУД, период, за который заполняется книга (как правило, календарный год).

- 2. Основа кассовой книги ― кассовые листы. Они содержат основную информацию, ради которых, собственно, и ведется книга. Сначала переносится остаток, полученный в конце предыдущей смены. Он и открывает день. Регистрируются приход и расход в течение смены, проведенные в виде наличности. Для каждого типа операции предусмотрен свой столбец. Также указывается, от кого получено либо кому выданы деньги (фамилии ИП либо наименование организаций). По завершении смены подводятся итоги. Полученный остаток переносится на начало следующего дня. На листах стоят подписи кассира, бухгалтера, которые подтверждают соответствие указанных данных фактическим сведениям.

- 3. Последняя страница заполняется тогда, когда книга за указанный период будет завершена. Обязательно указывается количество прошитых и пронумерованных листов. Бухгалтер и руководитель компании ставят подписи, при наличии печати используют и ее.

Как нужно вести журнал

Порядковая нумерация документов в журнале должна строго соблюдаться

Регистр ведётся по стандартизированной форме № КО-3, утверждённой Постановлением Госкомстата РФ от 18.08.1998 № 88. Заполнять форму разрешено вручную или иметь в электронном виде. При ведении его последним способом обязательным условием является наличие в организации электронной подписи. Необходимо это для заверения данных, указанных в реестре.

Страницы подлежат обязательной нумерации. Регистр прошивается, на бумажной пломбе ставится печать и указывается общее количество страниц.

Какие документы должны фиксироваться в журнале

Вот список тех форм, которые подлежат отражению в регистре:

- приходные кассовые ордера;

- расходные кассовые ордера;

- заявления на выдачу денежных средств;

- расчётно-платёжные ведомости на выплату заработной платы;

- счета на оплату.

Каждый документ регистрируется сразу после поступления или выдачи.

Можно ли обходиться без него

Ведение такой формы с 1 июня 2014 года не является обязательным требованием проверяющих структур, так как не установлено Указанием о порядке ведения кассовых операций. Но, несомненно, создаёт удобство в работе и помогает в решении спорных вопросов внутри организации. А также может послужить доказательством, например, в суде.

Кто должен вести

По общему правилу тот, кто ведёт вышеуказанный документ, его и визирует

Заполнение формы возложено на бухгалтера или кассира, т. е. на того специалиста, который непосредственно занимается учётом денежных средств и имеет представление о том, как правильно ведётся эта книга.

При отсутствии таковых, например, у небольшого ИП, заполнением занимается непосредственно руководитель организации.

Как часто надо менять

Обычно срок работы с одним журналом разный. Он может составлять год, месяц или другой временной промежуток. Законодательно этот срок не указан. Определиться с выбором продолжительности ведения журнала поможет количество денежных операций, производимых на предприятии. После истечения срока использования заполненный журнал нужно хранить в течение 5 лет для последующего предоставления его проверяющим структурам.

Можно ли допускать ошибки

При работе с журналом ошибок быть не должно. Не допускаются также исправления или пропуск необходимых записей. В том случае, если будет выявлен факт неправильного ведения документов, лицо, выполняющее данную работу, может быть привлечено к административной ответственности. Для должностного лица сумма штрафа за такое нарушение составляет 4–5 тыс. рублей, для юридического лица — 40–50 тыс. рублей.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Кто несет ответственность за заполнение журнала

Рассмотрев вопрос о том, что такое кассовая книга, следует перейти к разговору об ответственности за заполнение этого регистра. Согласно правилам, изданным Центробанком в две тысячи четырнадцатом году, частные предприниматели освобождены от обязанности вести рассматриваемую книгу. Все финансовые операции оформляются при помощи расчетных ведомостей и платежных поручений, которые используются при выплате оклада и иных денежных поощрений. В отличие от индивидуальных предпринимателей, юридические лица обязаны вести рассматриваемый журнал и составлять дополнительные документы при взаимодействии с наличностью. Ответственным за ведение регистра назначается кассир предприятия.

Также нужно отметить, что индивидуальные предприниматели имеют законное право продолжать придерживаться кассовой дисциплины. Но в этом случае органы контроля не могут наказывать за отсутствие журнала или неправильное заполнение. Говоря простыми словами, владельцы ИП могут использовать кассовые журналы для упрощения процедуры расчета налогооблагаемой базы.

Касса — это совокупность всех наличных операций предпринимателя или организации

Касса — это совокупность всех наличных операций предпринимателя или организации

Особенности сдачи документов в архив

Подготовка документации состоит из:

- систематизации документов;

- нумерации;

- сшивания документации в одну папку;

- заполнения описи;

- оформления обложки документа.

Такой порядок подшивания документации считается обычным и предусматривает ее хранение не менее 25 лет. Если бумаги будут храниться больше 25 лет, на комплект документов накладывается картонная обложка, защищающая дело. На обложке указывается: название организации, наименование дела (приказы, накладные, акты), структурное подразделение, срок хранения. Если организация по какой — либо причине сменила свое название, на обложке документа нужно отразить оба наименования, причем прежнее указывается в скобках.

Прошивая архивные дела, следите за читаемостью текста. Дела нумеруются простым карандашом в правом верхнем углу. Лист форматом А3 нумеруется как один, слева прошивается и сворачивается. В случае подшивания листа посередине, он нумеруется как 2 листа. Картинки, фотографии, схемы, карты пронумеровываются с обратной стороны сверху в левом углу.

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

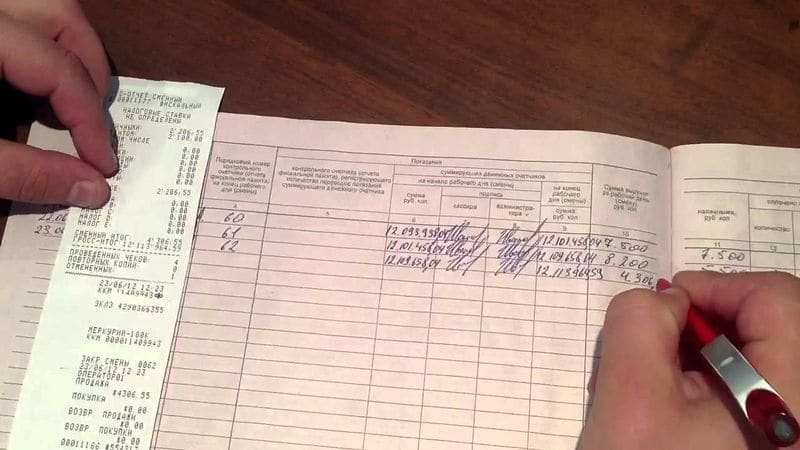

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.

Правила ведения

Указание ЦБ №3210-У от 11 марта 2014 года определяет порядок ведения КК, в том числе в случае использования онлайн-кассы:

- Начало и завершение ведения КК совпадает с календарным началом года. Для новых предприятий, основанных в середине года, начало КК определяется датой проведения первой операции. Если деятельность прекращается в середине года, то в тот же момент завершается КК.

- Оформление документа допускается в рукописном (с использованием шариковой ручки) или печатном виде.

- Информация вносится в каждую строку, пропуски не допускаются.

- Все листы составляются в двух экземплярах, один из которых отрезной, а второй остается в книге.

- КК ведется ежедневно (при условии проведения операций), причем каждый день начинается с нового листа.

- В завершении смен КК вместе с первичными документами сдается в бухгалтерию для проверки, после чего возвращается кассиру.

- На каждом предприятии ведется только одна КК.

Что такое кассовая книга ИП

Для ИП кассовая книга – это специальная форма журнала, позволяющая внести данные по всем осуществляемым операциям с применением наличного расчёта с помощью ККМ. Относится к категории бух. отчётности. Обязательство по ведению подобного документа наложено на всех предпринимателей, независимо от того, с чем связана деятельность ИП, а также формы налогообложения (в том числе УСН). Госкомстатом установлена унифицированная форма КО-4. Вести книгу необходимо в течение всего календарного года. Журнал состоит из 50-ти страниц (либо 100).

Предъявляются требования к оформлению:

титульный лист кассовой книги должен содержать срок действия

Если листы в книге закончились до наступления окончания года, то требуется завести новую для продолжения записей в порядке хронологии;

на второй и последующих книгах требуется указать дату начала внесения записей и прекращения использования, что даёт возможность определять хронологический порядок;

не требуется нумеровать, прошивать, однако, эти действия не запрещены;

важно заверить печатью и подписью.. Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией

Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель)

Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией. Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель).

Заполнять титульный лист кассовой книги необходимо только следующими данными:

- ФИО ИП – полностью, без сокращений;

- временной период – год или конкретная дата, если книг несколько;

- ОКПО.

Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

Разрешено согнуть лист по линии отрыва, чтобы заполнять две части разом при помощи копировальной бумаги. Заполнение вкладного листа осуществляется шариковой ручкой. Далее требуется разрезать лист по разметке, подшить первую часть

Важно приложить первичный документ к отчёту кассира

Разрешено использовать автоматизированный учёт кассовых операций:

- Ведение электронной кассовой книги с последующим переносом на бумагу.

- Ведение книги в электронном формате с заверением ЭЦП.

Первый вариант не отличается от ручного заполнения. В конце смены заполненные листы распечатываются для предоставления на подпись бухгалтеру или ИП. Нумерацию осуществляют по сквозному принципу.

Если выбран второй способ ведения кассовой книги, то требуется:

- позаботиться о защите информации от третьих лиц (защита паролем);

- защитить данные от потерь или искажения путём создания резервной копии или сохранения на серверах;

- создать ЭЦП для сотрудника, который несёт ответственность за заполнение кассовой книги в электронном виде.

Важно знать, что если книга подписана ответственным лицом, то никаких исправлений вносить нельзя. Если все указанные выше действия выполнены, то распечатка книги не требуется

Грамотно и корректно заполненная кассовая книга избавит от дополнительных рисков и издержек при проверках контролирующими органами. Неточности и ошибки в ведении этого документа караются штрафами.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Учет ограничения по расчетам наличными

ИП, участвующий в расчетах с юридическим лицом или другим ИП, должен соблюдать предельное ограничение по сумме.

| Условие ограничения | Особенности применения | Дополнения |

| Размер установленного лимита | 100 тысяч рублей (величина, установленная ранее в 2014 году, продолжает действовать в 2021 году) | Ограничение не распространяется на выплаты физическим лицам |

| Документальное оформление лимита путем заключения договора. При отсутствии договора лимит определяется по отгрузочным накладным | Лимит применяется в рамках одного договора. При использовании однотипных договоров сохраняется риск штрафа | При заключении дополнительных договоров размер ограничения распространяется на все соглашения |

| Срок действия договора для определения лимита | Не ограничивается календарными рамками | Пролонгация договора должна быть указана |

При совершении безналичной оплаты по договору на сумму более 100 тысяч рублей дальнейшие выплаты наличными деньгами признаются нарушением предельного лимита.