Книга доходов при псн 2021

Содержание:

- Расчёт налогов и ведение книги доходов

- Ответственность

- Особенности ведения книги учета доходов и расходов для ИП

- Нюансы ведения КУД при наличии нескольких патентов

- Способ ведения

- Как правильно прошить КУДиР

- Общий порядок ведения КУДиР в 2020 году

- Предназначение книги учета доходов по патентной системе

- Что такое книга учета доходов ИП по патенту

- Правила и примеры ведения

- Порядок ведения

- Налоговый и бухгалтерский учет предпринимателя на патенте

- Книга учета доходов для ИП на ПСН (Патент) скачать

- Изменения в 2020 году

- ИП на патенте и ведение книги доходов

- Все источники дохода в одном магазине

- Заключение

Расчёт налогов и ведение книги доходов

Непосредственно закон о патентной системе взимания налогов с предпринимателей и занятых граждан принят в 2013 году. За это время он дорабатывался и корректировался. Форма непосредственной книги доходов определена приказом Министерства Финансов и действует с 2015 года. Это отдельный документ, который обязательно нужно вести для узаконивания своей деятельности в том или ином виде.

Общие положения и требования:

- непрерывность, точность и достоверность предоставляемых данных, касающихся дохода от предпринимательской деятельности;

- ведение книги осуществляется на русском языке в соответствии со всеми правилами (иностранные документы должны обязательно иметь русскоязычные копии);

- заполнение книги осуществляется в хронологическом порядке традиционным позиционным способом (каждая новая позиция отображается в новой строке следом за предыдущей);

- в книге отражаются операции, приносящие доход в течение налогового периода.

При этом допускаются некоторые послабления, связанные с использованием различных возможностей для ведения данной документации. Для упрощения можно вести книгу доходов не только на традиционных бумажных носителях, но и в электронном формате. Однако по завершению налогового периода её всё равно придётся переносить на бумажный носитель для предоставления в налоговые органы.

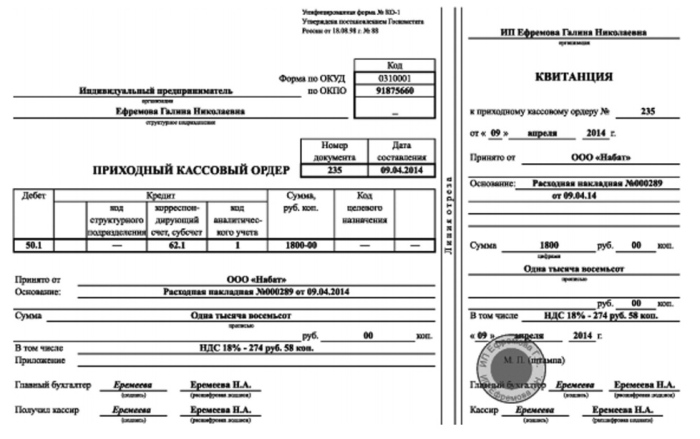

Важнейшим требованием является безопасность и сохранность всех документов. В связи с этим каждая книга для ИП должна быть обязательно должна иметь регистрационный индекс и полное название. Все страницы нумеруются по порядку, чтобы можно было проследить хронологическую последовательность. В конце заполненная книга прошнуровывается. Для подтверждения требуется проставить печать ИП и подпись.

С патентом можно совмещать разные системы налогообложения

Ответственность

Налоговым законодательством в статье 120 НК РФ установлена административная ответственность за грубое нарушение правил ведения книги доходов. Неведение таковой книги вовсе, безусловно, является грубым нарушением. Кроме того, к таковым относятся и отсутствие обосновывающих документов (тех, которые указаны в книге в качестве обоснования получения доходов), неправильно отражение в КУД информации и некоторые другие.

В зависимости от того, в течение какого периода не осуществлялось ведение данного документа, существует два вида административного наказания, которые могут быть применены к нерадивому предпринимателю:

| Количество налоговых периодов, в течение которых не осуществлялось ведение КУД | Сумма административного штрафа, подлежащего наложению на нарушителя и взысканию с него |

|---|---|

|

один налоговый период |

10 000 рублей |

|

более одного налогового периода |

30 000 рублей |

Для многих индивидуальных предпринимателей данная сумма может являться весьма значительной. Таким образом, лучше озаботиться ведением данного документа, тем более что процедура заполнения данной книги не представляет особого труда и не требует специальных знаний.

Особенности ведения книги учета доходов и расходов для ИП

Агафонова Полина Автор PPT.RU 18 января 2020 Все индивидуальные предприниматели обязаны вести Книгу доходов и расходов, сокращенно КУДиР, за небольшим исключением.

О специфике документа для разных налоговых режимов поговорим в статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Сначала — об исключении.

Исключение составляют ИП, применяющие ЕНВД. Они могут не заполнять Книгу при условии, что работают только на ЕНВД.

Однако при совмещении ЕНВД с другими налоговыми режимами ИП обязан обеспечить раздельный учет имущества и операций, то есть заполнять КУДиР по каждому налоговому режиму. Министерство финансов РФ совместно с налоговой службой разработали 4 формы КУДиР:

- для ИП на УСН;

- для ИП на ЕСХН.

- для ИП на ОСНО;

- для ИП на ПСН;

Книга учета доходов и расходов для ИП является налоговым регистром, формирующим базу для расчета налогов в связи с применением спецрежимов. Порядок заполнения Книги для ИП на общем режиме налогообложения утвержден совместным Приказом Минфина № 86н и МНС России № БГ-3-04/430 от 13.08.02.

- Расчет амортизации основных средств.

- Расчет начисленной и выплаченной оплаты труда.

- Определение налогооблагаемой базы.

- Расчет амортизации НМА.

- Учет доходов и расходов.

- Расчет амортизации по МБП, не списанным на 01.01.2002.

Для каждого из них разработано несколько таблиц, заполнять их надо по каждому виду деятельности отдельно. На листе «Сведения об индивидуальном предпринимателе» указываются регистрационные данные ИП, его банковские счета, номера лицензий, номера кассовых аппаратов, виды предпринимательской деятельности, место осуществления деятельности, телефоны.

В листке «Содержание» перечисляют все заполненные таблицы с указанием номеров страниц.

Кудир для ип на псн (патент): скачать книгу учета доходов

Основная цель любого государства – обеспечить контроль над бизнесом в стране, что поможет осуществить книга учёта доходов для ип на патенте 2020 образец заполнения которой должен знать каждый предприниматель, выбравший эту систему налогообложения.

Решение принять данный метод ведения учёта интересует многих, ведь с помощью него сумма отчислений в бюджет значительно меньше, есть уверенность в завтрашнем дне в виде медицинского обслуживания и пенсионного страхования.

А главное, всё официально и нет необходимости скрываться от проверяющих органов. Патентная система налогообложения – упрощённый способ ведения бизнеса индивидуального предпринимателя. Представляет собой альтернативную версию уплаты налога, в котором платятся отчисления не с полученной прибыли, а за покупку патента.

Приобретается он на период кратный месяцу, максимальный срок действия 12 месяцев, при этом начинается с произвольной даты в интервале одного календарного года. В течение действия ПСН на иную систему обложения по своей инициативе перевестись невозможно.

- Где П – стоимость патента;

- П = БД · 0,06

- Стоимость патента зависит от периода действия и считается инспектором, с помощью использования формулы:

БД – базовая доходность, рассчитывается налоговиками для каждого региона отдельно.

Представляет собой статистический коэффициент полученных данных по направлению патента за предыдущий год. Тогда, цена патента рассчитывается так: П = 700 000 · 0,06 = 42 000 рублей. То есть цена составит 42 000 рублей за год.

Если нужно узнать стоимость патента на определённое количество месяцев, то полученный результат необходимо умножить на число месяцев, на которые покупается патент и разделить на 12 (количество месяцев в году). Например, период приобретения равен 8 месяцам, тогда: Итак, для того, чтобы приобрести патент на 8 месяцев, придётся заплатить 28 000 рублей.

Но к сожалению, это не все затраты. Так как у одного предпринимателя может быть несколько патентов, то производить это исчисление необходимо по каждому.

Нюансы ведения КУД при наличии нескольких патентов

Достаточно частый вопрос от предпринимателей, как вести книгу доходов на патенте, если бизнесменом приобретено несколько патентов? Необходимо применять единственную книгу или заполнение книги доходов ИП на патенте обязательно для каждого патента?

Для ответа на вопрос, как заполнить книгу доходов на патенте при наличии нескольких патентов, обратимся к цели ее заполнения.

Лимит доходов при ПСН составляет 60 миллионов рублей по всем видам предпринимательской деятельности. А книга нужна именно для контроля доходов! Поэтому при наличии нескольких патентов нет необходимости вести несколько книг. Размер дохода надо подсчитывать суммарно по всей деятельности, переведенной на патент. Как только лимит превышен, право на все имеющиеся на данный момент у предпринимателя патенты теряется.

ВАЖНО! При контроле лимита доходов при совмещении УСН и ПСН необходимо учитывать как доходы, полученные по ПСН, так и доходы УСН, то есть суммарно по обеим системам налогообложения. Про совмещение ПСН и УСН прочитайте в статье «Возможно ли совмещение УСН и ПСН (примеры)»

Про совмещение ПСН и УСН прочитайте в статье «Возможно ли совмещение УСН и ПСН (примеры)».

Ведение единой КУД в году по всем патентам соответствует требованиям Налогового кодекса РФ. Однако этот путь не всегда удобен для целей управленческого учета, для которого более наглядным было бы ведение КУД для каждого патента. Такой подход не запрещен НК РФ.

Способ ведения

В 2021 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывают новую КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована. На последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

Электронную КУДиР нужно распечатывать по окончании каждого квартала. По окончании года такую КУДиР также прошнуровывают, пронумеровывают и заверяют подписью и печатью.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

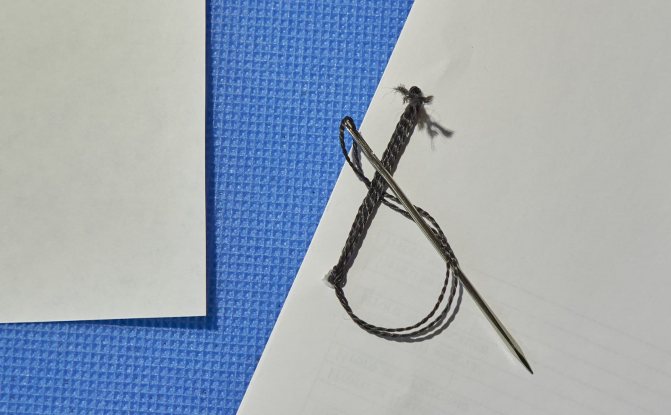

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

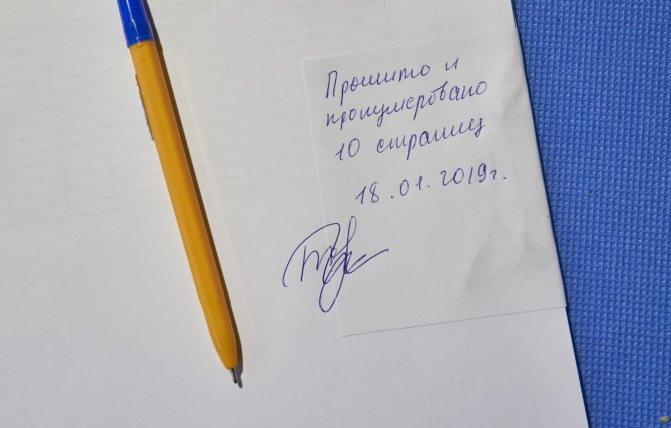

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Общий порядок ведения КУДиР в 2020 году

Форма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2020 году книгу должны вести все, кто работает на УСН:

- организации;

- ИП.

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Записываются все операции в хронологическом порядке.

КУДИР заполняется кассовым методом, то есть учитывается только реальное поступление денег в кассу или на расчетный счет. При осуществлении отгрузки, но не получении денег, запись в КУДиР не осуществляется. Соответственно при получении товара, пока он не оплачен вами, запись в КУДиР также не производится.

Вести книгу учета доходов и расходов при УСН в 2020 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

- распечатать;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы книги;

- поставить подпись руководства предприятия и печать фирмы.

2. На бумаге

В КУДИР на бумаге при обнаружении ошибки допущенную ошибку исправляют следующим образом: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

По завершении налогового периода необходимо:

- заполнить титульный лист КУДиР;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы документа;

- заверить печатью организации и подписью ее руководства.

Отчетными периодами при УСН признаются:

- 1-й квартал;

- полугодие;

- 9 месяцев.

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Предназначение книги учета доходов по патентной системе

В соответствии с Законом № 402-ФЗ предприниматели освобождены от необходимости ведения бухгалтерского учета. Безусловно, это упрощает административный документооборот компании, но не избавляет от обязанности фиксирования выручки. Согласно п. 1 ст. 346.53 НК учет реализационных доходов в части деятельности на ПСН ведется в особом порядке, а именно в специальной книге, бланк и порядок заполнения которой регламентирует Минфин РФ.

Заверение книги в территориальном отделении ИФНС не требуется, как и составление налоговых деклараций (ст. 346.52). Однако несмотря на то, что при работе на ПСН в расчет принимается не фактический размер дохода ИП, а условно возможный, ведение КУДиР необходимо для соблюдения установленных законодательством лимитов выручки. В 2021 году работать на патенте вправе те предприниматели, общий доход которых не превышает 60 млн руб. с начала года (п. 6 ст. 346.45). Хозяйственные операции при получении доходов в части ПСН отражаются в хронологическом порядке в книге учета, что позволяет оперативно проверять величину выручки за текущий период.

Что такое книга учета доходов ИП по патенту

Несмотря на то, что работа по упрощенному способу уплаты налогов, предусматривающая получение патента на определенный вид деятельности не представляет собой сложного учета доходов или расходов, но ведение определенных документов требуется. Самым главным из них является книга по учету доходов индивидуальных предпринимателей применяющих патент. Порядок ее обращения и ведения предусмотрен в таких нормативно-правовых актах, как Приказ Минфина нашей страны № 135 от 22 октября 2012 года, и Налоговом кодексе нашего государства, а именно ст. 346.53 подпунктами 2 — 5. Последние изменения предусмотрены на 2015 год — 2017 год.

- титульный лист, где указывается ее название, а также полное наименование субъектов хозяйственной деятельности, в нашем случае индивидуальных предпринимателей;

- обязательные графы для заполнения, куда проставляются даты совершения финансовых операций, наименования хозяйственных операций, и суммы полученных средств, подтверждающихся различными финансовыми документами;

- все листы данной книги должны быть прошиты и пронумерованы;

- на последнем листе, должно быть указано общее количество страниц, а нитка, которой книга прошита, должна быть заклеена небольшим листком бумаги, где будет оттиск печати ип, либо подпись, если печати не имеется.

Образец данного документа, можно посмотреть и скачать здесь.

Правила и примеры ведения

Чтобы не ошибиться в процессе оформления этого документа, рекомендуется скачать бланк, утвержденный приказом Министерства финансов, после чего последовательно внести в него информацию по всем операциям, приносящим доход предпринимателю. В журнал нужно вписывать только ту прибыль, которая была получена предпринимателем от деятельности в рамках патентной системы.

На титульном листе указывается следующая информация:

- ФИО, адрес регистрации и ИНН частного предпринимателя;

- срок, на который был оформлен патент, а также регион, в котором он действует;

- номер расчетного счета предпринимателя с обязательным указанием банка.

Основной раздел документа включает в себя информацию о всей полученной прибыли с обязательным уточнением даты их получения, номером первичной документации, а также содержания самой операции (к примеру, прибыль от продажи товаров или предоставления услуг). В конечном итоге указывается общая сумма прибыли, которая была получена предпринимателем по результатам налогового периода.

Если прибыль получена в валюте, то в таком случае нужно заносить в книгу учета доходов сумму в рублях по тому курсу, который принят Центральным банком к моменту проведения данной операции. Если же прибыль оформляется в виде векселей или какого-либо имущества, то в таком случае нужно отражать их той суммой, которая прописана в векселе или составленном договоре.

Возврат ранее предоставленного аванса сокращает прибыль только в том периоде, в котором деньги вернулись предпринимателю. К примеру, частный предприниматель Селантьев получил предоплату 30 октября 2020 года, и в феврале 2020 года был вынужден вернуть ее своему покупателю. В таком случае прибыль может сокращаться только в феврале 2020 года.

Порядок ведения

- на бумажных листах, в виде прошитой и пронумерованной книги;

- в электронном виде.

В первом случае учет доходов записывается в отведенные для этого графы, и после окончания налогового периода, либо срока деятельности патента, индивидуальные предприниматели, должны отнести ее в налоговую инспекцию по месту регистрации ип для проверки правильности ведения и уплаты налогов.

Также следует отметить, что все записи ИП должны вестись на русском языке. Если деятельность предусматривает работу с иностранными субъектами хозяйственной деятельности, либо подтверждающие документы, были написаны на языке, который используется жителями разных субъектов Федерации, то обязательно они должны быть переведены на русский язык. Обычно перевод пишется в следующей колонке, после документа или записи на другом языке. Под переводом должна стоять подпись предпринимателя, и печать, с датой. Если последней нет, то достаточно подписи.

Тут можно ознакомиться и скачать образец такой книги в электронном виде, и сразу создать свой электронный вариант, который затем легко распечатать.

Налоговый и бухгалтерский учет предпринимателя на патенте

Итак, патентная система налогообложения регулируется главой 26.5 Налогового кодекса. В ней устанавливаются все требования, относительно данного налогового спецрежима, и в статье 346.53 сказано о налоговом учете следующее. Во-первых, ведение налогового учета обязательно для предпринимателя. Во-вторых, установлен специальный документ, в котором ведется учет: Книга учета доходов. И, в-третьих, форма этой Книги и порядок ее заполнения не произвольные, а утвержденные Минфином (приказ Минфина России от 22.10.2012 № 135н).

Часто возникает вопрос: надо ли заверять Книгу в налоговой инспекции? Ведь раньше это было необходимо. Ответ: нет, не надо. Сейчас Книга учета доходов предпринимателями на патенте не заверяется. Хотя, если предприниматель захочет это сделать, в налоговой инспекции обязаны будут заверить Книгу (письма Минфина России от 29.12.2012 № 03-11-09/100, от 11.02.2013 № 03-11-11/62).

Другой вопрос: как вести учет, если предприниматель осуществляет несколько видов деятельности. При этом он может иметь несколько патентов по каждому виду деятельности или совмещать патент и другую систему налогообложения, например, «упрощенку». В таком случае необходимо вести раздельный учет. Отдельно по каждому выданному патенту необходимо вести свою Книгу учета доходов (пункт 1 статьи 346.53 НК РФ). Если же предприниматель совмещает патент и другой налоговый режим, он также обязан вести раздельный учет согласно порядку, установленному для соответствующего режима налогообложения (пункт 6 статьи 346.53 НК РФ).

Отметим, что сейчас патент, как и ранее до 01.01.2013 года, выдается на срок от одного до 12 месяцев включительно. Однако теперь, патент выдается только в пределах календарного года, срок его действия не может переходить на следующий год (пункт 5 статьи 346.45 НК РФ). Как мы уже отметили, Книга учета доходов ведется в обязательном порядке отдельно по каждому патенту. Таким образом, с начала нового года, когда предприниматель получает новый патент, он должен начать вести новую Книгу по этому патенту.

Другой вопрос, который часто возникает: надо ли предпринимателям на патенте вести бухгалтерский учет? В Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» сказано, что индивидуальные предприниматели, которые ведут налоговый учет в соответствии с Налоговым кодексом, могут не вести бухгалтерский учет (подпункт 1 пункта 2 статьи 6 названного Закона). Таким образом, предприниматели на патенте вправе не вести бухгалтерский учет.

Однако, необходимо учитывать, что в некоторых случаях предприниматель может потерять право применять патентную систему (подробнее об этом будет сказано ниже). Тогда он будет обязан пересчитать все налоги, исходя из общей системы налогообложения, с начала месяца использования патента, как вновь зарегистрированный предприниматель (пункты 6 и 7 статьи 346.45 НК РФ, письмо Минфина России от 01.07.2013 № 03-11-11/24969). Для этого будут необходимы данные бухгалтерского учета.

Следовательно, не вести бухгалтерский учет предпринимателям на патенте целесообразно только в том случае, если они уверены, что право на применение патентной системы налогообложения они не потеряют.

Кроме того возникает вопрос о применении контрольно-кассовой техники (ККТ). Ответ: предприниматели на патенте могут осуществлять расчеты без применения ККТ. При этом, если покупатель (клиент) потребует выдачу документа о приеме денежных средств за товар (работу или услугу), предприниматель обязан его выдать (например, товарный чек или квитанцию). Причем в момент оплаты товара (пункт 2.1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Книга учета доходов для ИП на ПСН (Патент) скачать

ИП Андреев Алексей Николаевич с 01.01.2021 применяет УСН 15%. Работников у него нет. В январе 2021 г. предприниматель заключил долгосрочный договор с ООО «Вектор», по которому ему ежеквартально общество перечисляет на расчетный счет 120000 руб.

Для выполнения работ по договору ему понадобились материалы, стоимость которых он оплатил:

- 20.01.2021 на сумму 27 000 руб. платежным поручением № 1;

- 20.07.2021 на сумму 65 000 руб. платежным поручением № 3.

До перехода на УСН, в декабре 2020 г. Андреев приобрел оборудование стоимостью 120 000 руб. Так как срок эксплуатации оборудования 4 года, в первый год использования ИП списывает в расходы 50 % от стоимости – 60 000 руб., равномерными долями по 15 000 руб. в каждый квартал.

В декабре 2021 г. ИП Андреев перечисляет в бюджет фиксированные взносы за весь год:

- 8426 руб. в ФФОМС платежным поручением № 4 от 30.12.2021;

- 32448 руб. в ПФР платежным поручением № 5 от 30.12.2021.

Также 30.12.2021 ИП уплатил страхвзносы за себя в полной сумме.

Образец заполнения КУДиР для ИП на УСН 15 %

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите

Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

Есть исключения.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

Изменения в 2020 году

Начиная с этого года, должна использоваться книга доходов и расходов, которая была введена приказом Минфина от 07.12.2016. В документе появилось довольно много новшеств. Рассмотрим подробнее каждое из них.

Начиная с этого года, должна использоваться книга доходов и расходов, которая была введена приказом Минфина от 07.12.2016. В документе появилось довольно много новшеств. Рассмотрим подробнее каждое из них.

В журнале теперь появился еще один раздел. Он должен содержать информацию по перечислению торгового сбора. Сделано это потому, что на УСН «Доходы» субъекты бизнеса могут снижать размер рассчитанного налога на произведенные перечисления по торговому сбору. В настоящее время торговый сбор существует пока что только в Москве.

В новом разделе все операции по уплате сбора отражаются в порядке хронологии, при этом осуществляется группировка их по кварталам.

Минфин подтвердил, что теперь книга доходов и расходов может не заверяться печатью. Данное правило связано с тем, что фирмы сейчас самостоятельно решают использовать им печать или нет. Печать теперь можно не ставить и на распечатанном в бумажном экземпляре КУДиР.

Действующее законодательство в сфере налогов устанавливает, что книга учета доходов и расходов для ИП на УСН и компаний, в новом виде должна отражать только доходы налогоплательщика. Включать в нее, как это делалось ранее, прибыль иностранных компаний, какие были подконтрольны субъекту, теперь не нужно.

Это сделано потому, что расчет налога на прибыль по деятельности контролируемой компании субъекты должны производить по другим регистрам, а в книгу необходимо включать только доходы самого налогоплательщика.

В таблице книги, где упрощенцы, применяющие ставку налога 6%, отражали перечисленные страховые взносы, переименована графа. Это позволяет теперь предпринимателям без ограничения учитывать страховые взносы в ПФР без разбиения их части.

Внимание! ИП на «доходах» получили возможность включать в книгу официально фиксированные взносы ИП за себя в ПФР, исчисляемые с сумм превышения 300000 рублей. Раньше инспекторы требовали исключать данные сведения из этого раздела.

ИП на патенте и ведение книги доходов

- По каждому патенту оформляется новая КУДиР

- В КУДиР на ПСН операции отражаются кассовым методом, то есть в книгу данные о доходе вносятся не позднее дня поступления денежных средств на расчетный счет или в кассу. Документом основанием является выписка с расчетного счета, квитанция, товарный чек, кассовый чек, то есть любой документ подтверждающий оплату

- В случае поступлений в натуральной форме отражение операции производится в день получения этой разновидности дохода

- Все операции согласно первичным документам отражаются в хронологической последовательности

- КанцМаг

- Журнально-бланочная продукция

- Журналы и бланки для организаций различных форм собственности, включая ОО и ДОО

- Журналы и бланки по бухучету, делопроизводству и кадровой работе

Юрий Зарипов 28 марта 2019 (12:07) Спасибо магазину за найденную редкость — бумажный вариант этой книги учета найти было непросто. Качество полиграфии хорошее, упаковка, доставка — без нареканий

- О Нас

- Магазины

- Новости

- Акции

- Карта

- Баннеры

- Регистрация

- Как купить?

- Доставка

- Оплата

- Скидки

- Пользовательское соглашение

Все источники дохода в одном магазине

От новой работы и продажи товаров до разнообразных рантье проектов Выгодно, удобно, результативно С нами зарабатывают на инвестициях, находят новых клиентов и работу, создают свой бизнес.

Мы приносим доход! АнтиАгрегатор увеличит объемы продаж Вашей компании Самый большой выбор рантье-инструментов с доходностью от 5 до 1000% Источники дохода Выберите для себя источники дохода и начните зарабатывать больше Быстрый поиск работы | заполните анкету и работодатели уже сегодня смогут прислать Вам предложение о сотрудничестве Приглашаем зарабатывать вместе Возможности сотрудничества разнообразны – управление существующими проектами и создание новых, рабо.

Предлагаем Вам продавать без конкурентов, совместно продвигать ваши товары или услуги, стать партн.

Найдите новую работу Работодатель Вакансия

- заведующий производством

- продавец-консультант

- менеджер проектов

Получите выгодный кредит Тип Ставка

- от 7,75 %

- от 6,0 %

- от 10,8 %

Купите успешную франшизу Франшиза Тип

- оптика

- детская одежда

- инструменты

Окупаемость Станьте собственником бизнеса Покупка бизнеса — это возможность начать зарабатывать здесь и сейчас. Работа рядом с домом Вы сможете получать вознаграждение за выполнение разовых заказов рядом с домом Выберите рантье-инструмент Ваши деньги могут заработать Вам от 5 до 1000% в год Активизатор продаж |

- Работа рядом с домом для умелого специалиста Примите участие в проекте «Умелый спец» и получите новые заказы! 1.

- Первая Soffer (special offer) торговая площадка в России Плюсы для участника: 1. продажа без конкуренции товара целевой аудитории 24 часа в сутки 2. повышение узнаваемости торговой марки 3. использование сети агентов в 156 городах РФ Наше правило — один товар, один поставщик. Такой подход позволяет партнерам торговой площадки становиться лидерами рынка Новый участник Умелый спец |

- Работа рядом с домом для умелого специалиста Примите участие в проекте «Умелый спец» и получите новые заказы! 1.

Заключение

Учетная книга по доходам, является для предпринимателя, главной формой отчетности по его коммерческой деятельности, перед госорганами. В этой книге отражаются все доходные операции предпринимателя по деятельности, на которую получен патент. Сама форма учетной книги стандартизована, общие правила как ее заполнять определены законодательно. При ведении книги следует придерживаться всех установленных правовых норм. Так как налоговая инспекция осуществляет надзор за правильностью исчисления и уплатой всех причитающихся налогов с коммерческой деятельности всеми субъектами предпринимательства, то именно с помощью контроля за учетом операций в КУД она и будет контролировать уплачиваемые ИП налоги.

Деятельность предпринимателей, в том числе и тех, что решили применять упрощенную патентную систему, несмотря на кажущуюся простоту налогообложения, сопровождается множеством законодательных тонкостей и нюансов, как и ведение любого бизнеса у нас в стране. Если них не знать, то можно оказаться в ситуации, которая будет иметь неприятные последствия в виде существенных финансовых штрафов. Кроме того, налоговики при выявлении нарушений могут запретить предпринимателю далее вести упрощенный учет, в некоторых случаях, предусмотрена практика перевода ИП на общий налоговый режим и ведение полной отчетности.

Поэтому, к ведению учетной книги, которая одновременно является и формой отчетности предпринимателя о его коммерческой деятельности, нужно отнестись ответственно и внимательно, если что-то не понятно, то возможно надо найти и прочитать дополнительную информацию, обратится к вышеуказанным нормативным актам. В нашем обзоре мы подробно рассмотрели особенности отражения доходных операций в КУД для предпринимателей на патентной системе.

Сама форма учетной книги предельно проста, но нужно знать некоторые тонкости при ее заполнении, чтобы правильно записать, потом учесть все финансовые и хозяйственные операции, и самостоятельно определить свою налоговую базу, чтобы затем правильно уплатить причитающийся налог.