Книга учета доходов и расходов для ип на усн: как ее заполнить в 2020 году

Содержание:

- Книга учета доходов и расходов в 1С:Бухгалтерии

- Ana-sm.com

- Настроим любые отчеты, даже если их нет в 1С

- КУДиР для ИП и ООО в 2021 году

- Книга доходов ИП на патенте — порядок ведения

- Как заполнить разделы книги учета доходов и расходов

- Программа для ведения книги доходов и расходов при УСН

- Ведение книги доходов и расходов при УСН: правила и ответственность

- Как отражать доходы в КУДиР

- Полезные программы для заполнения КУДиР

- Нюансы заполнения Книги доходов

- Вопросы про приложение КУДиР

- Зачем нужна книга доходов?

- Кто должен вести учет

Книга учета доходов и расходов в 1С:Бухгалтерии

Прежде чем заполнять КУДиР в 1С:Бухгалтерии, нужно проверить настройки учетной политики в программе. Для этого необходимо зайти в раздел «Главное», затем в пункт «Налоги и отчеты» и далее выбрать организацию. Необходимо на вкладке «УСН» в разделе «Порядок признания расходов» поставить флажок «Получение дохода (оплаты от покупателя)».

Если этого не сделать, т.е. раздел «Порядок признания расходов» будет не активным, то в поле «Объект налогообложения» будет стоять неверное значение. В нем должно стоять «Доходы минус расходы». И только в этом случае есть возможность внести уточнения в дополнительные параметры порядка признания расходов.

Когда пользователь нажимает кнопку «Показать настройки», он может поставить флажки по необходимым параметрам для отображения книги при печати.

Необходимо обратить внимание на верхний параметр «Выводить расшифровки». Ели он активирован, то в КУДиР будет указываться детальная информация до начального документа по любой позиции дохода или расхода

Другие параметры устанавливают интерфейс книги.

Форма КУДиР выглядит следующим образом:

Чтобы заполнять ежемесячную книгу учета доходов и расходов в 1С нужно нажать кнопку «Сформировать». Книга относится к регламентированной отчетности, обязательной к заполнению. При формировании отчета нужно заполнить разделы, включающие такую информацию:

- доходы и расходы с поквартальным пересчетом за весь отчетный период;

- расходы по основным средствам и нематериальным активам;

- сведения по расчету суммы убытков;

- информация по суммам, уменьшающим налогообложение.

В программе 1С:Бухгалтерия КУДиР заполняется автоматически на основании документов о поступлении и реализации. При этом документ по реализации попадает в книгу только после того, как будет оплачен выставленный счет-фактура. Кроме того, информация в КУДиР формируется только после того, как пользователь выполнит регламентированную операцию «Закрытие месяца».

Возможна ситуация, когда пользователю нужно исправить сведения для формирования правильной КУДиР. Для этого используется документ «Запись книги доходов и расходов УСН», который находится в разделе «Операции» и далее в «УСН».

Чтобы сформировать новый документ, нужно нажать кнопку «Создать», и тогда откроется нужна форма.

Этот документ нужен, когда необходимо скорректировать информацию в различных разделах, например, по доходам и расходам, по ОС и НМА. Если учет ведется по нескольким компаниям, то в шапке документа будет поле для выбора соответствующей организации. После проведения документ о внесенных корректировках отразится в КУДиР.

Остались вопросы? Или нужна помощь в настройке книги учета доходов и расходов в 1С? Закажите консультацию наших специалистов!

Как внедрить маркировку в 1С

Как сделать справку 2-НДФЛ в 1С 8.3 и 8.2

Ana-sm.com

Несмотря на то, что с 2014 года ИП на УСН не надо сдавать КУДиР в Налоговую инспекцию при сдаче годовой отчетности, иметь эту самую КУДиР за прошедший год мы обязаны. И оформлена она должна быть должным образом: правильно заполнена, страницы пронумерованы и подшита, на последней странице делается надпись «Прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. Также хочется отметить, что с 2013 года используется новый бланк КУДиР для ИП и организаций на УСН. С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Если Вы еще не заполняли КУДиР, то Вам стоит ознакомиться с инструкцией по заполнению КУДиР на УСН , а в этой заметке речь пойдет о подшивке документов, и конкретно о том, как сшить КУДиР.

Как, в принципе, сшивать документы правильно?

Есть же общие правила?

Ни один из органов, требующих сшивать документы с целью обеспечения максимальной сложности для подделывания, не дает инструкций, правил и образцов как это делать. Хотя, казалось бы, ну сделайте вы фото как сшивать документы и всем будет лучше. Ведь делать это надо «правильно», а никак не иначе.

Степлером скреплять вместе листы одного документа нельзя, склеивать — тоже. Надо именно сшивать. Это можно сделать при помощи иголки и нитки, прошив насквозь листы бумаги. Если листов немало, то понадобиться шило, но удобнее дырокол и тонкая лента тесьмы взамен ниток. Кто-то сшивает «по левому боку», другие — «за левый верхний угол».

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется «Прошито и пронумеровано столько-то

страниц. Фамилия И.О. Подпись.» Ставится печать (если есть).

Итак, что нужно для сшивания КУДиР:

— заполненная КУДиР, с нумерацией листов — дырокол или иголка — тонкая лента тесьмы или нитки (ниткой прошиваются документы дважды, для прочности) — канцелярский клей — бумага для наклейки размером примерно 4*6 см (не плотная) — ручка — печать (если есть)

Делаем отверстия насквозь через все листы документа, продеваем ленту, завязываем на обратной стороне сшитого документа, наклеиваем поверх листок бумаги, подписываем (края подписи и печати должны выходить за границы бумаги-наклейки). Вот и всё.

Для наглядности приведу два варианта видео с сшивкой документов: — с левого бока

— с левого верхнего угла

Хочется о с лентой порой заставляет улыбнуться проверяющего/принимающего человека из ПФР (было отмечено, когда надо было сдавать КУДиР в налоговую), но зато это было очень удобно при возврате книги «обратно» (в первый год мне сразу вернули книгу, поставив отметку, а на другой год сказали: приходите за ней через 5 дней) — моя КУДиР очень четко выделялась из общей кипы и я просто указала на неё, так что не пришлось перебирать всю стопку.

Приказ Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»:

…

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

—

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

КУДиР для ИП и ООО в 2021 году

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1

. Порядковый номер записи.

ГРАФА №2

. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

Если средства поступили в кассу , то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например,15.01.2021, ФД № 54 (отчет о закытии смены) .

Если средства пришли на расчетный счет , то записывается дата прихода и номер платежного поручения или выписки банка. Например,15.01.2021 п/п №100 либо15.01.2021 выписка банка №100 .

Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,15.01.2021 ПКО №100

Группировать БСО можно, только если они выписаны в течение одного дня.Обратите внимание!

С 1 июля 2021 года применятьбумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ

Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание!

Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2021 ФД №53 (чек на возврат)

,15.01.2021 товарная накладная №55 ,15.01.2021 п/п №55 ,15.01.2021 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание

, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3

. Содержание операции.

Данная графа не обладает слишком большой важностью. Примеры заполнения при доходе:

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2021 за оказание рекламных услуг .

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА .

- Получен доход. Торговая выручка за 15.01.2021 .

- Возврат средств покупателю по договору № 100/АА от 15.10.2020.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4

. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание

, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5

. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2021 году, так же как и в 2020 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Если используется два налоговых режима – к примеру, УСН и ПСН, то необходимо вести две разных книги для разделения учета хозяйственных операций.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2021 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

Все операции отражаются в книге кассовым способом – порядок фиксации доходов определен в п. 2 ст. 346.53, то есть, по мере их, так сказать, производства. Получили деньги (наличные или безналичные) отразите их в КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если предприниматель получает новый патент вместо старого, формируется новая КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Следовательно, в различных регионах в зависимости от решений местных властей будет зависеть, сколько КУДиР необходимо вести – одну по общей группе или несколько по каждой группе в отдельности.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2020-2021 годах бланк книги расходов и доходов можно на нашем сайте.

Если вы используете объект налогообложения «доходы», то образец КУДиР за 2020 год смотрите в КонсультантПлюс. Если у вас «доходы минус расходы», то образец за 2020 год — по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Программа для ведения книги доходов и расходов при УСН

К счастью, появление онлайн-сервисов сделала жизнь предпринимателей и бухгалтеров намного проще. Теперь, чтобы заполнить КУДиР быстро и без ошибок, не нужно мучиться с Excel-ем или иными редакторами. Впрочем, если вам так удобнее, можете ее на нашем сайте. Однако, в дело всегда может вмешаться человеческий фактор и вероятность ошибок сильно возрастает. Чтобы этого не произошло, по-дружески рекомендуем вам воспользоваться специальными программами.

Почему стоит вести КУДиР в онлайн-программе:

- Автоматическое обновление форм отчетов. Вы всегда уверены в том, что книга будет составлена в том виде, как того требует действующее законодательство, а значит не будет проблем с налоговыми органами в случае проверки.

- Загрузка хозяйственных операций в 1 клик. Буквально так! Вы просто закачиваете выписку из своего интернет-банка в программу и все. Более того, вы можете интегрировать онлайн-сервис со своим банком и данные об оборотах по счету будут поступать туда автоматически. На данный момент реализована интеграция со следующими банками: «Сбербанк», «АЛЬФА-БАНК» , «Modulbank», «Точка», Тинькофф, «АВАНГАРД».

- Точный расчет итоговых показателей. Excel, конечно тоже помогает облегчить подсчеты, однако допустить ошибку все же возможно. В онлайн программе это практически исключено.

- Удобство работы с данными. После того, как выписка банка загружена в комплекс, вы можете легко удалить ненужные статьи расходов или доходов нажатием мыши, ровно как и добавить что-то в ручную. При этом программа сразу пересчитает все итоги и сформирует КУДиР для вас в готовом конечном варианте.

- Доступ из любой точки мира 24/7. Вам не нужно скачивать программу на компьютер или иной гаджет или обновлять ее. Все данные доступны через электронный кабинет по логину и паролю в любое время суток и из любого места где есть интернет.

Ведение книги доходов и расходов при УСН: правила и ответственность

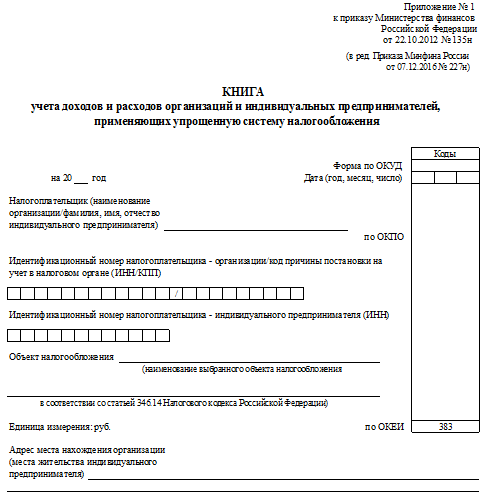

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.11.2020

Акт приема-передачи №5 |

Поступление товаров от ООО «Ай-ай-ка» по договору №11/2 от 10.11.2020 | 25 000 |

Доходы в валюте

Валютные поступления учитывайте вместе с теми, что получили в рублях. Их сумму нужно пересчитать в рубли по курсу ЦБ, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность в валюте переоценивать нужно, но возникшие при этом курсовые разницы в КУДиР не отражаются. Но под это правило не подпадают курсовые разницы, возникшие при изменении курса валюты в момент продажи или покупки. Положительные курсовые разницы между официальным и коммерческим курсами продаваемой валюты включайте в доходы и отражайте в книге учета

Субсидии на развитие бизнеса

Это тот случай, когда упрощенец-доходник может что-то вписать в графу 5 «Расходы» и учесть эти расходы при расчете налога. Сумму полученной субсидии отразите в графе 4 раздела 1, а в графе 5 укажите расходы, оплаченные за счет этих средств.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов — разница между показателями будет равна нулю.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

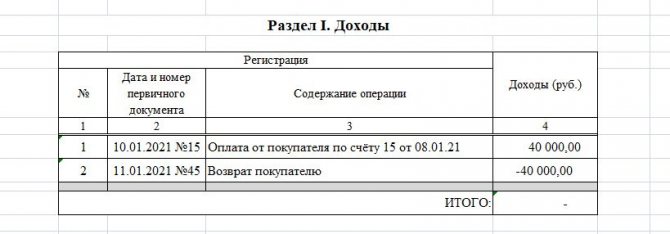

Возврат аванса покупателю

В КУДиР указывайте полученные доходы, в том числе авансы. Возврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 «Доходы» так и записываем — с минусом. В графе 5 возвращенный аванс отражать не надо, такой расход не предусмотрен ст. 346.16 НК РФ.

Пример возврата аванса в КУДиР:

Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.11.2020

П/п №3452 |

Поступление аванса от покупателя ООО «Ганимед» | 25 000 | |

| 2 | 25.11.2020

п/п №67 |

Возврат аванса покупателю ООО «Ганимед» | – 25 000 |

Полезные программы для заполнения КУДиР

Книгу учета можно оформлять в виде бумажного либо электронного документа.

Бумажная:

- в начале налогового периода нумеруется, прошивается, заверяется печатью ИП;

- заполняется чернилами либо пастой синего или черного цвета;

- ведется без использования корректирующих жидкостей — ошибка зачеркивается одной ровной линией, снизу записываются достоверные данные, ИП заверяет исправление подписью и (при наличии) печатью.

Важно! Лицу, работающему без печати, рекомендуется посетить налоговый орган и заверить книгу его печатью. Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности

В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше

Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности. В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше.

Для оформления электронного журнала учета можно пользоваться бесплатной либо платной программой.

В качестве бесплатной программы подходит обычный Excel, но мы рекомендуем софт, упрощающий учет, нередко обладающий полезными дополнительными функциями. Самое распространенное ПО:

- «Книга доходов и расходов»;

- ИП УСН 2;

- БухСофт (упрощенная версия);

- «Мое дело».

Популярнейшие платные программы:

- «1С:Бухгалтерия»;

- «Парус-Предприятие»;

- «Контур.Эльба».

Ведение КУДиР связано со знанием особенностей своего налогового режима, правильным разделением операций на подлежащие внесению в учетный журнал и не подлежащие, корректным оформлением первичных документов. Бизнес-субъекты, постоянно решающие сложные задачи, справляются и с учетом хозяйственных фактов, влияющих на размер налога.

*Размеры штрафов актуальны на август 2019 г.

Нюансы заполнения Книги доходов

Есть несколько общих нюансов заполнения любой Книги доходов, которые стоит обсудить.

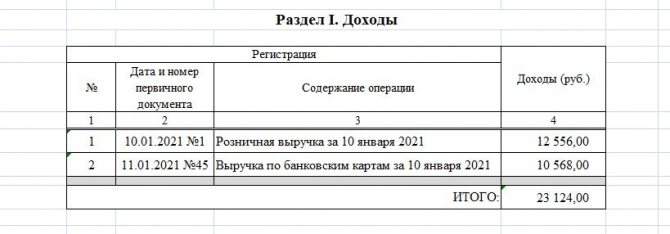

Нужно ли розничным магазинам заносить в Книгу отдельной строкой все свои продажи (чеки)? Нет, это не обязательно. Вы можете объединить всю свою розничную выручку за день и записать одной строчкой. В качестве первичного документы тут должен быть использован отчёт о закрытии смены, указывайте его номер и дату.

Если вы на своей розничной точке получали оплаты не только наличными, но и картами, то по отчёту о закрытии смены в книгу доходов можно занести только наличные доходы. Доходы по картам должны быть занесены в Книгу только после того, как они окажутся у вас на счёте, т.е. когда эквайер (организация, через которую вы принимаете платежи по картам) переведёт эти доходы к вам на счёт.

Кстати, комиссия эквайера тоже должна учитываться. Если вы получили доход по картам 1 000 рублей, а на счёт пришло только 900 (с удержанием комиссии 100 рублей), то в Книгу доходов должно попасть всё равно 1 000 рублей.

Если вы осуществляете возврат из кассы розничному покупателю, то достаточно просто правильно провести возврат по кассе и никаких дополнительных записей в Книгу делать не нужно. В отчёте за день этот возврат будет уже учтён.

Если вы осуществляете возврат какому-то юридическому лицу и переводите деньги со своего расчётного счёта, то это нужно отразить в Книге доходов. Напишите, что это возврат покупателю и укажите сумму возврата со знаком минус.

Вопросы про приложение КУДиР

Как работает приложение?

При первом запуске вы указываете данные о своей организации. Каждый день с ваших Эвоторов в приложение поступают данные о доходах наличными деньгами. Движение денег по банковскому расчётному счёту вы должны вносить вручную. В любой момент можно получить электронную копию книги. Для этого нажмите Скачать книгу. Книга представлена в формате электронных таблиц (.xls).

Как работать с тарифом «КУДиР+»

- При первом входе в приложение с тарифом «КУДиР+» проверьте информацию об организациях. Для этого перейдите на вкладку Основная информация. На ней показаны все организации, зарегистрированные на ваших Эвоторах. Для каждой организации показан список её Эвоторов. Для каждого Эвотора показана текущая система налогообложения;

- на этой же странице добавьте рассчётные банковские счета;

- Если вы работаете на патенте, то добавьте информацию обо всех патентах. Для этого нажмите Добавить патент;

- всю информацию с Эвоторов приложение само распределит в нужные КУДиР;

- при Скачивании книги выбирайте нужное юридическое лицо и систему налогообложения.

Почему не сохраняются данные при оплате картой?

В соответствии с пунктом 1 статьи 346.17 НК датой получения доходов признаётся день поступления денежных средств на счета в банках или в кассу. Это называется кассовый метод.

Если клиент оплатил товар на терминале банковской картой, то в КУДиР это операция не попадёт, так как деньги ещё не поступили на счёт. В КУДиР попадёт запись после поступления денег на счёт. Датой операции будет дата поступления на счёт, а номером документа — номер входящей платёжки.

Полученная сумма будет ниже, чем оплаченная клиентом из-за комиссии платёжной системы. В КУДиР вносите сумму по платёжному документу плюс комиссия платёжной системы.

Можно ли в приложении вести КУДиР для нескольких юрлиц или СНО?

Можно. Для этого перейдите на тариф «КУДиР плюс».

Если у вас УСН и ПСН на одном терминале, то приложение может работать некорректно.

Как загрузить банковскую выписку?

- Зайдите в банк-клиент, где у вас открыт рассчётный счет.

- Перейдите в раздел с выписками. Обычно он называется «Выписки» или «Счета и выписки».

- Выберите период, за который нужна выписка.

- Выберите «Формат 1С» и скачайте файл на компьютер.

- Откройте приложение КУДиР. Нажмите кнопку Импортировать банковскую выписку.

- Выберите файл, скачанный из банк-клиента. КУДиР внесёт информацию из файла и отразит её в таблице.

- Убедитесь, что все операции добавлены правильно.

КУДиР может загрузить выписку за любой период. Она не загружает повторные операции. При загрузке КУДиР сама определяет тип каждой операции. В том числе определяет поступления от эквайринговой компании.

Зачем нужна книга доходов?

Многих предпринимателей, перешедших с ЕНВД на патент, мучает вопрос: Зачем мне вести учёт своих доходов, если мой налог от них никак не зависит? На вменёнке же я её не вёл… Действительно, в плане способа расчёта налога патент не особо отличается от ЕНВД, и что тут, что там учёт доходов не особо нужен. Но между этими двумя системами налогообложения имеется принципиальное различие — на патенте есть лимит дохода (60 миллионов), в то время как на ЕНВД его не было. Именно поэтому предприниматель на ПСН и должен вести Книгу доходов — это нужно для контроля за лимитом по доходу. И даже если вы уверены, что легко справитесь с этой задачей без всяких дополнительных записей, то не расслабляйтесь, книгу всё равно вести нужно — её могут затребовать в налоговой. Налоговики привыкли работать с документами, поэтому никакие ваши заверения о том, что вам до лимита по ПСН как до канадской границы их не устроят, они захотят увидеть Книгу доходов.

Кто должен вести учет

Книга учета заводится с целью систематизировать данные о финансовых операциях и упростить расчет налога. Вести бланк нужно индивидуальным предпринимателям, работающим по следующим режимам налогообложения:

- УСН;

- ЕСХН;

- ОСНО.

Учет доходов и расходов ведут организации, которые применяют УСН. Аналогичная Книга заполняется и у нотариуса. С 2013 года не требуется заверять образец в налоговой инспекции.

Однако это правило не действует в отношении индивидуальных предпринимателей, работающих по ОСНО. От них требуется заверять учет доходов и расходов в налоговой инспекции. Если используется бланк в печатном виде, сначала все листы прошивают, нумеруют, а затем заверяют образец перед тем, как приступить к заполнению. Что касается электронной Книги, ее ведут на протяжении отчетного периода. После распечатывают и заверяют в налоговой инспекции.

Важно! Заверить документы необходимо не позднее срока представления декларации по 3-НДФЛ. Для ИП это 30 апреля, для ООО 31 марта

Индивидуальным предпринимателям и организациям, работающим по ЕНВД, вести учет доходов и расходов таким образом не нужно.