Как сшивать книгу (кассовую или доходов) своими руками

Содержание:

- Как сшивать кассу по новым правилам 2021

- Как прошить документ в конце года?

- Как правильно подшить кассовую книгу

- Что такое кассовая книга ИП

- Как подготовить кассовую книгу к подшивке

- Новый закон по онлайн-кассам на 2021 год

- Правила оформления

- Основные требования к оформлению

- Разбираемся с новыми правилами для подотчета

- Чем скрепить то, что сшито

- Печать и переплет дипломов

- Как правильно вести кассовую книгу в 2017 году

- Если книга ведется вручную

Как сшивать кассу по новым правилам 2021

- слово «Верно»

- наименование должности лица, заверившего копию

- его собственноручную подпись

- расшифровку подписи (инициалы, фамилию)

- дату заверения копии (выписки из документа)

- надпись о месте хранения документа, с которого была изготовлена копия (если копия выдается для представления в другую организацию)

- Письмо ФНС России от 02.10.2021 № АС-4-2/16459 (про применение штрафов за непредставление или представление незаверенных копий документов)

- Письмо Минфина России от 29.10.2021 N 03-02-РЗ/62336 «О представлении в налоговые органы сшивов истребуемых документов на бумажном носителе»

Как прошить документ в конце года?

Стандартная книга имеет 50-100 листов. В крупных компаниях, где активно ведутся хозяйственные операции, страниц может не хватить. В такой ситуации заводят новый документ, продолжающий старый. В нем указывают временной промежуток, в течение которого он ведется. Бумажный вариант, который заполняется вручную, прошивают перед первым заполнением.

Копии бумаг для бухгалтерии представляют собой комплект РКО и ПКО, оформленных за день, листы книги, заполненные под копирку с оригинальной подписью должностных лиц. Главный бухгалтер сверяет записи с бланками ордеров, а количество переданной первичной документации указывает в кассовой книге. Данная запись является распиской о получении первичной документации кассира. Все операции по книге вносятся в виде проводок на соответствующие бухгалтерские счета.

Важно! Помимо ордеров, к копии подшивают всю первичную документацию. К ней относят расписки, доверенности, заявления на аванс, выписки из приказов и прочие документы, связанные с движением денег по кассе

Электронную версию ведут на компьютере иначе. Для этого используют специальное программное обеспечение. При формировании проводок по кассе бланк создается автоматически

Но важно выяснить другое. Как прошивается кассовая книга в конце года? Ее можно распечатывать в конце дня и оформлять в двух экземплярах таким же способом, как и бумажную версию

Хранят распечатанный вариант в кассе компании.

Листы оригинала прошивают в единую книгу в конце года, а копии передают ежедневно в бухгалтерию. При наличии электронного документооборота распечатка необязательна. Электронные страницы подписывают ЭЦП кассира и главного бухгалтера. Необходимо предусмотреть защиту от внесения изменений после подписания книги и несанкционированного доступа. Следует помнить, что при выявленных неточностях на бухгалтерских счетах кассовая книга является документом, показывающим общую картину по движению наличности и подтверждающим правомерность операций.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

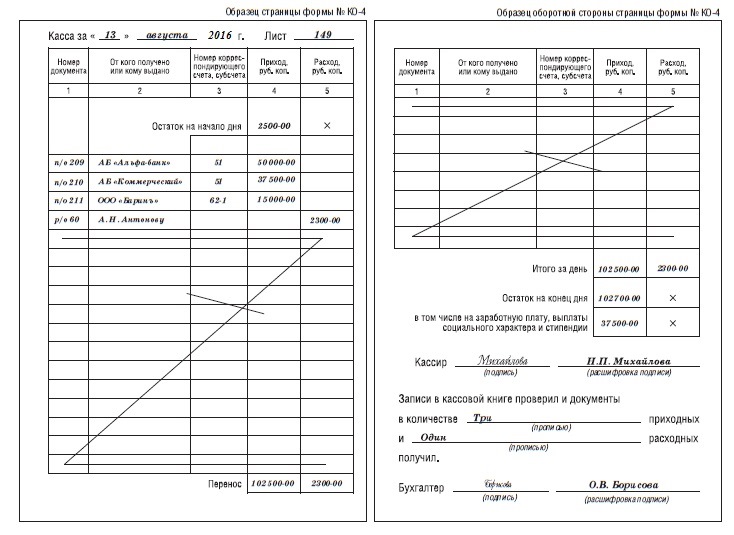

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Что такое кассовая книга ИП

Для ИП кассовая книга – это специальная форма журнала, позволяющая внести данные по всем осуществляемым операциям с применением наличного расчёта с помощью ККМ. Относится к категории бух. отчётности. Обязательство по ведению подобного документа наложено на всех предпринимателей, независимо от того, с чем связана деятельность ИП, а также формы налогообложения (в том числе УСН). Госкомстатом установлена унифицированная форма КО-4. Вести книгу необходимо в течение всего календарного года. Журнал состоит из 50-ти страниц (либо 100).

Предъявляются требования к оформлению:

титульный лист кассовой книги должен содержать срок действия

Если листы в книге закончились до наступления окончания года, то требуется завести новую для продолжения записей в порядке хронологии;

на второй и последующих книгах требуется указать дату начала внесения записей и прекращения использования, что даёт возможность определять хронологический порядок;

не требуется нумеровать, прошивать, однако, эти действия не запрещены;

важно заверить печатью и подписью.. Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией

Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель)

Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией. Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель).

Заполнять титульный лист кассовой книги необходимо только следующими данными:

- ФИО ИП – полностью, без сокращений;

- временной период – год или конкретная дата, если книг несколько;

- ОКПО.

Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

Разрешено согнуть лист по линии отрыва, чтобы заполнять две части разом при помощи копировальной бумаги. Заполнение вкладного листа осуществляется шариковой ручкой. Далее требуется разрезать лист по разметке, подшить первую часть

Важно приложить первичный документ к отчёту кассира

Разрешено использовать автоматизированный учёт кассовых операций:

- Ведение электронной кассовой книги с последующим переносом на бумагу.

- Ведение книги в электронном формате с заверением ЭЦП.

Первый вариант не отличается от ручного заполнения. В конце смены заполненные листы распечатываются для предоставления на подпись бухгалтеру или ИП. Нумерацию осуществляют по сквозному принципу.

Если выбран второй способ ведения кассовой книги, то требуется:

- позаботиться о защите информации от третьих лиц (защита паролем);

- защитить данные от потерь или искажения путём создания резервной копии или сохранения на серверах;

- создать ЭЦП для сотрудника, который несёт ответственность за заполнение кассовой книги в электронном виде.

Важно знать, что если книга подписана ответственным лицом, то никаких исправлений вносить нельзя. Если все указанные выше действия выполнены, то распечатка книги не требуется

Грамотно и корректно заполненная кассовая книга избавит от дополнительных рисков и издержек при проверках контролирующими органами. Неточности и ошибки в ведении этого документа караются штрафами.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации)

Новый закон по онлайн-кассам на 2021 год

В свою очередь, начиная с июля 2021 года и до июля 2021, все без исключения индивидуальные предприниматели и компании (которые применяют наличные варианты денежных расчетов и расчеты банковскими картами) должны будут осуществить переход на ККМ-онлайн нового формата.

Наименование реквизита Примечания Название документа — Порядковая нумерация за одну смену — Время, дата и адрес произведения расчетов Отображается в процессе расчета: — в различных зданий и помещениях (необходимо указать сведения относительно адреса здания и помещения с обязательным почтовым индексом); — в транспортных средствах (подразумевается название и государственный номер транспортного средства, юридический адрес компании либо регистрации индивидуального предпринимателя); — для интернета необходимо указать только адрес сайта пользователя. Название компании-пользователя либо же полные инициалы индивидуального предпринимателя-пользователя — ИНН пользователя — Какая система налогообложения применяется — Основные признаки расчета Предусмотрена возможность отображения подобного рода значений: — «приход» (подразумевается получение финансовых средств от потребителя); — «возврат прихода» (отображается размер возврата потребителю финансовых средств, которые изначально были от него получены); — «затраты» (подразумевается предоставление финансового капитала потребителю); — «возврат затрат» (имеется в виду получение финансовых средств от потребителя, которые были ему предоставлены). Название продукции, работы либо же предоставленной услуги (если объем и перечь услуг можно рассчитать в период оплаты), платежки, выплат, их объем, себестоимость за каждую единицу с вычетом скидки и наценок, с обязательным отображением ставки по НДС Сведения в части НДС не отображаются пользователями, которые: — не относятся к категории налогоплательщиков НДС; — полностью освобождены от выполнения предусмотренных обязательств налогоплательщика НДС; — осуществляют расчеты за продукцию, работу либо же услугу, которая не подвержена налогообложению НДС. Размер осуществляемых расчетов с отдельным отображением ставок и сумм НДС по данным ставкам Форма осуществления расчетов (подразумевается наличный вариант оплаты либо же электронный вариант), включая размер оплаты — Занимаемая должность и инициалы лица, которое осуществило расчеты с потребителем, сформировавшего кассовый чек и предоставившего его потребителю Не подлежит отображению реквизит в процессе осуществления расчетов с применением автоматической техники для оплаты, используя при этом вариант денежных расчетов с применением электронных средств в интернете. Какой именно регистрационный номер ККТ — Какой именно производственный номер модели фискального накопителя — Отображение фискального признака документа — Адрес портала налоговой службы, на котором происходит проверка факта записи расчетов си достоверности фискального признака Реквизиты могут не отображаться в процессе осуществления оплаты в отдаленных от интернета районах. Абонентский номер либо же действующий адрес электронной почты потребителя в случае предоставления ему чека в электронном варианте либо же идентифицирующий чек признаков и сведения относительно адреса информационного портала в интернете, на котором можно получить подобную документацию Действующий адрес электронной почты отправителя чека в электронном варианте в случае его предоставления Порядковый номер фискальной документации — Нумерация смены — Каков фискальный признак оповещения Относится непосредственно для чеков, сохранность которых осуществляется в фискальном накопителе, который предоставляет оператору фискальные сведения.

Правила оформления

Документ оформляется по установленным правилам:

- на титульной странице записываются сведения о субъекте хозяйствования;

- в рабочие страницы установленного образца вносятся записи об исполненных операциях с наличностью;

- журнал можно вести на компьютере и на бумажном носителе, заполняя шариковой рукой;

- документ рекомендуется заводить на один год. Локальным актом можно установить и другие сроки ведения документа (месяц, квартал). Это зависит от оборота наличности;

- типовая кассовая книга перед использованием должна быть пронумерована, прошита и опломбирована.

Запрещено делать в ней помарки и исправления, вырывать страницы либо подменять их. В случае ошибочной записи она перечеркивается, вносится правильная и заверяется подписями ответственных лиц.

Как сшивать книгу

Разберемся более детально, как прошить кассовую книгу за год формата КО-4 (установлен Государственным статистическим комитетом, Пост. №88 за 1998 год). Подобные журналы приобретаются в торговой сети или заказываются в типографии. Они имеют свою особенность – горизонтальное расположение листов. Это удобно для работы, так как лист состоит из двух частей, одна из них отрывная.

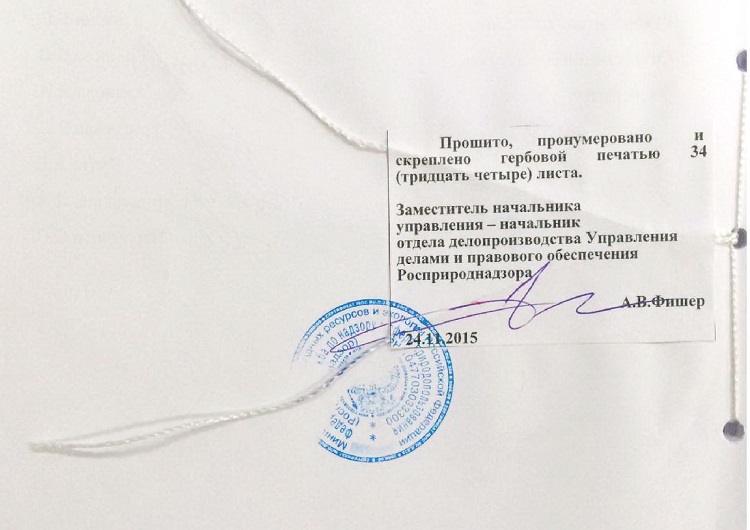

Книга датируется первым рабочим днем в наступившем году. Заполняются реквизиты на титульной странице, нумеруются листы. Затем шилом прокалываются все рабочие страницы (без обложки и титула), протягивается прочная нитка, завязываются концы ее с обратной стороны завершающего счет листа. Узелок делаем свободный, чтобы странички легко перелистывались.

Следующий важный момент. Готовим пломбу из бумаги либо картона, записываем цифрами и прописью количество листов, дату. Подписываются генеральный директор и руководитель бухгалтерской службы. Пломбой плотно приклеиваются к странице оба конца нитей и ставится печать. Оттиск ее должен захватывать часть пломбы и листа. Таким образом удалить пломбу, не испортив печать, невозможно.

Фото как прошить кассовую книгу см. ниже.

Заверение кассовой книги

При заполнении журнала электронным способом по программе 1С или иной, выполненные на компьютере операции за день распечатываются в двух экземплярах – вкладной лист кассовой книги и отчет. Нумеруются они также в сквозном порядке с 1 января отчетного года. Вкладные страницы находятся на хранении у кассира. Отчет вместе с другими кассовыми документами подшивается в бухгалтерии.

Ежемесячно либо ежеквартально (по распоряжению администрации) на последнем листе подводится итог о количестве исполненных финансовых операций. По окончании года они также прошиваются в брошюру, подписываются по требуемым правилам (см. выше).

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

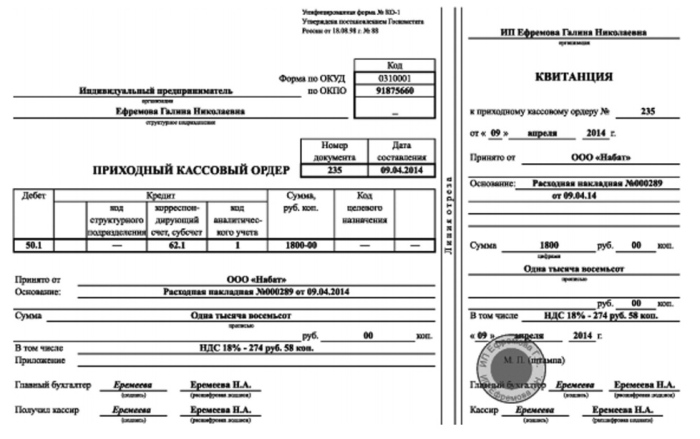

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

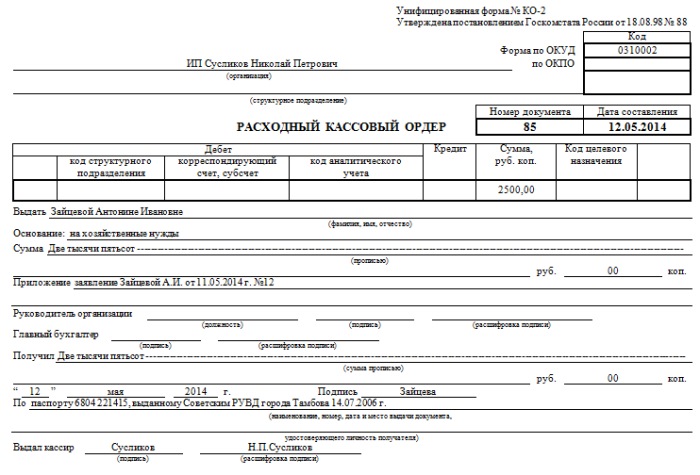

При заполнении РКО необходимо учесть следующие нюансы

:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

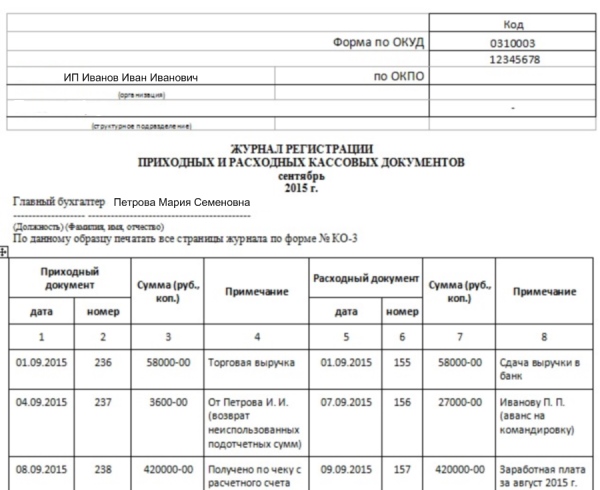

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации

:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД

:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Разбираемся с новыми правилами для подотчета

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств под отчет на корпоративную или дебетовую пластиковую карту работнику. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (письмо от 21.07.2021 № 09-01-07/46781). Для легитимности совершения подобных действий бюджетная организация должна прописать и утвердить осуществимость безналичного расчета в своей учетной политике и Положении о расчетах с подотчетными лицами, а также в приказе об разработке бланков стандартной авансовой отчетности, отметив безналичный перевод дополнительным пунктом.

Если для обеспечения потребностей организации сотрудник привлек свои собственные средства, он также должен составить отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем, издается приказ о возмещении израсходованных денег.

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Печать и переплет дипломов

Печать и переплет дипломных работ осуществляется в офисе типографии (в Киеве, м. Левобережная) за 5-15 минут, при отсутствии очереди. Чтобы ограничить себя от потери времени в очередях — заказывайте печать и переплет дипломов online, через форму заказа на странице.

— это прошивка (скрепление, сшивка) листов дипломной работы в твердую обложку, как книгу, научный труд, диссертацию. Внешне, прошитый диплом напоминает книгу в твердом переплете. Твердая обложка защищает книжный блок от повреждений и загрязнений. Твердый переплет называют книжным переплетом или жестким переплетом. По желанию клиента, кроме дипломных работ, в твердый переплет можно прошить книги, курсовые работы, диссертации, презентации, журналы и др.

Как правильно вести кассовую книгу в 2017 году

Официальная форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо подчеркнуть, что Госкомстат в вышеназванном Постановлении только разработал и утвердил форму кассовой книги, но не разработал инструкцию или рекомендации по ее заполнению и оформлению.

Как следует из содержания п. 4.7 Указаний Центробанка РФ, компании могут вести кассовую книгу в электронном или бумажном виде. Кассовую книгу в бумажном виде допустимо заполнять как от руки, так и на компьютере, или иным машинописным способом.

В кассовую книгу могут вноситься изменения, но только в случае, если такие исправления содержат дату их внесения, подписи и расшифровки подписей лиц, вносящих исправления в книгу.

Если же книга ведется в электронном виде, то она должна быть подписана электронной подписью, а технические средства, при помощи которых она ведется, должны исключать несанкционированное вмешательство в содержание книги.

Независимо от способа ведения кассовой книги в 2017 году обеспечить ее хранение обязан руководитель компании, ведущей соответствующую книгу.

Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

При ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н. которым утверждены методические рекомендации по применению и заполнению кассовой книги, а также порядок ведения кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Денежными документами являются оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и иные документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в организации.

При заполнении листов кассовой книги следует помнить и неукоснительно соблюдать правило, согласно которому листы по движению денег заполняются отдельно от листов, предназначенных для учета движения денежных документов. Листы кассовой книги, отражающие движение денежных документов, должны иметь отметку «фондовый».

Все записи в кассовую книгу вносятся лицом, ответственным за внесение в нее записей, незамедлительно после выдачи или получения наличных денег или денежных документов. Основанием для внесения соответствующих записей в книгу является расходный или приходный кассовый ордер, оформленный в строгом соответствии с требованиями отечественных законодательных актов.

В указанных выше рекомендациях Минфина РФ содержится ответ на вопрос, как правильно вести кассовую книгу. Кассовая книга компании должна быть прошита и пронумерована.

В качестве обязательного требования, предъявляемого к кассовой книге, названа также обязательность скрепления такой книги печатью компании. Количество листов в такой книге должно быть заверено собственноручными подписями руководителя предприятия и его главного бухгалтера с обязательной расшифровкой таких подписей.

Важно помнить, что все расходные или приходные операции обязательно должны отражаться в кассовой книге. Все сведения в кассовую книгу вносятся на основании правильно оформленных кассовых документов. Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк

Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк.

Помимо сказанного выше, следует учитывать, что если в течение рабочего дня движения наличных денег в компании не было, то соответствующий лист кассовой книги можно не заполнять.

Ответ на вопрос, как вести кассовую книгу обособленному подразделению, содержится в Указаниях Центробанка России, из содержания п. 4.6 которых следует, что обособленные подразделения отдельную кассовую книгу не ведут, а только лишь сдают отдельные заполненные листы кассовой книги в головную организацию. Порядок такой сдачи компания устанавливает самостоятельно, но с учетом дат формирования и сдачи отчетности.

Общий контроль за ведением кассовой книги Центробанк РФ возлагает на главного бухгалтера соответствующей компании или ее руководителя, если в компании нет главного бухгалтера.

В заключение следует отметить, что ненадлежащее ведение кассовой книги является нарушением порядка ведения кассовых операций и согласно ч. 1 ст. 15.1 КоАП РФ за такое нарушение компания может быть оштрафована на сумму от 40000 до 50000 рублей.

Если книга ведется вручную

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.