Понятие и причины недостачи

Содержание:

- Меры безопасности при работе с материальными ценностями

- Расследование недостачи

- Как удержать недостачу с виновных лиц

- Налоговый учет

- Что может послужить причиной недостачи

- Бухучет: возмещение ущерба виновным лицом

- Причины возникновения нехватки

- Как вести себя работнику, у которого заметили недостачу

- Особенности недостачи при инвентаризации

- Порядок удержания

Меры безопасности при работе с материальными ценностями

Прежде чем приступить к своим прямым обязанностям на рабочем месте, детально ознакомьтесь с системой безопасности предприятия, что в последующем может спасти вашу репутацию.

Обязательно проверьте, ведется ли деятельность предприятия в соответствии с законом. Есть ли в наличии кассовый аппарат или денежные средства при этом официально нигде не учитываются. Постарайтесь максимально обезопасить себя от возможных неприятных обстоятельств.

Пренебрежение самыми элементарными правилами безопасности и предосторожностями ни к чему хорошему привести не смогут. В первую очередь вам самим следует обезопасить себя от различного рода неприятностей, связанных с материальной ответственностью

Поэтому для начала нужно быть честным перед собой, и подобного рода проблемы вас не коснутся.

Меры предосторожности

Детали

Видеонаблюдение

Обратите внимание, попадает ли ваше рабочее место в поле зрения камер видеонаблюдения. В случае возникновения проблем вы имеете право поднять сделанные ими записи.

Кассовый аппарат

Постарайтесь проводить операции с денежными средствами, которые к вам поступают, только через кассовый аппарат

Кассовые ленты также могут послужить в случае необходимости доказательством вашей невиновности.

Письменное доказательство принятия наличных

Если кассового аппарата на рабочем месте нет, то возьмите расписку с человека, который отдает вам деньги

В ней указывают сумму и данные человека, передающего вам денежные средства. В конце ставите свою подпись о получении.

Документы

Никогда не подписывайте сомнительные документы. Перед подписанием каких–либо бумаг детально их изучите.

Расследование недостачи

При выявлении недостачи расследование необходимо провести в любом случае, независимо от причин и суммы

Объяснения работника

Первое, что делает комиссия, при расследовании это запрашивает объяснения у виновного лица.

Объяснения пишутся в свободной форме. Они будут содержать следующие реквизиты и данные:

- ФИО и должность работодателя, на имя которого и пишутся объяснения.

- ФИО и должность работника, дающего объяснения.

- Последовательное и подробное изложение причин, выявленной недостачи.

- Дата и подпись.

Помимо этого работник имеет право ознакомиться со всеми документами, составленными комиссией, производившей инвентаризацию.

Для дачи объяснений по факту недостачи используется срок, предусмотренный в ТК РФ для всех случаев служебных расследований. Он составляет два дня.

Срок начинает течь на следующий день после того, как у работника запрошено объяснение.

Для того чтобы работник в последствии не мог сказать, что у него не запрашивали объяснения, а соответственно нарушили процедуру расследования, нужно делать это в письменном виде и вручать работнику под роспись. Если он отказывается взять требования о даче объяснений, а соответственно и расписаться в этом, то в присутствии комиссии ему зачитывают документ вслух и составляют акт об отказе получить требование.

Составление данного акта нельзя приравнивать к отказу от дачи объяснений, работнику все равно необходимо дать два дня.

Приказ о результатах инвентаризации

Руководство рассматривает объяснительную работника и все предоставленные факты и принимает решение о степени виновности работника, а также о том, что делать с суммами недостачи.

Затем оформляется приказ, содержащий информацию о результатах расследования, причинах недостачи и способах ее возмещения (списания).

Также в случае, когда в недостаче виновен работник, ответственный за сохранность ценностей ему может быть вынесено дисциплинарное взыскание.

Лучше это сделать отдельным приказом, особенно если результатом выявления недостачи стала утрата доверия к материально-ответственному лицу и его увольнение.

Приказ составляется в свободной форме, на фирменном бланке организации. Он должен содержать все реквизиты распорядительного документа:

- Наименование организации, в которой он был издан.

- Дата и номер документа.

- Вводную часть (преамбулу), в которой излагаются выявленные недочеты и их причины.

- Содержательную часть, где отдаются распоряжения о наказании виновных лиц и устранении выявленных недочетов, в данном случае порядок возмещения недостачи.

- Подпись руководителя.

Печать организации на приказе не предусмотрена.

С изданным приказом необходимо ознакомить работника в течение трех дней.

Порядок удержания недостачи с работника

Порядок удержание недостачи материальных ценностей регулируется трудовым законодательством, в частности статьей 248 ТК РФ.

Работодатель имеет право удержать выявленную недостачу с помощью изданного приказа, только при соблюдении следующих условий:

- Сумма недостачи, которую работодатель собирается удержать с работника не должна превышать среднемесячного заработка.

- Работник согласен внести эту сумму добровольно.

- Приказ о взыскании недостачи издан не позднее месяца со дня ее обнаружении.

Если не соблюдено хотя бы одно из этих требований, взыскать недостачу можно будет только в судебном порядке. В случае если работодатель пренебрежет указанными правилами и высчитает необходимую сумму с работника без его согласия, его действия могут быть обжалованы в суде и признаны нарушением законодательства.

Если сумма, которую работодатель хочет взыскать с работника, больше чем его один среднемесячный заработок, то есть два варианта взыскания:

- С помощью обращение в суд.

- Путем написания работником добровольного соглашения о возмещении ущерба.

У работника есть возможность выплачивать недостачу частями либо предложить в зачет необходимой суммы какое-либо имущество и ценности.

Недостача материальных и денежных средств выявляется путем проведения инвентаризации. Работодатель вправе взыскать ее с работника, но перед этим он должен провести служебное расследование. Если работник отказывается возмещать недостачу добровольно, то это можно сделать только в судебном порядке.

Как удержать недостачу с виновных лиц

В большинстве случаев компании предусматривают в своем коллективном соглашении порядок взыскания нехватки товарно-материальных средств с виновных лиц. При недостаче вещей в особо крупном количестве за подобные действия наступает ответственность, предусмотренная Уголовным кодексом РФ.

Такие ситуации нередко происходят в предприятиях государства и муниципальных образованиях, и они влекут ответственность руководителя и начальника бухгалтерии. Возмещение средств при этом не решает проблему полностью и не избавляет виновных лиц от несения наказания, установленного уголовным правом.

Обязанности возмещения при недостаче ТМЦ должны быть разъяснены гражданину, проходящему трудоустройство. Полная материальная ответственность присуща главному бухгалтеру предприятия или же заведующему по хозяйственной части. При обнаружении нехватки товаров им придется провести выплату в полном размере.

Ответственность может быть как частичной, так и коллективной. Коллективная ответственность, к примеру, часто устанавливается в популярных сетевых супермаркетах. При выявлении нехватки продуктов или иных вещей сотрудники отвечают за нее в равных долях.

Не стоит забывать о том, что любой сотрудник становится ответственным за все вверенное ему имущество при выполнении им своих трудовых функций. Даже если гражданин является банковским оператором, то при не обнаружении выданных ему канцелярских принадлежностей и компьютерных аксессуаров, с него подлежит взысканию сумма такого имущества.

Если инвентаризация выявляет нехватку ТМЦ во время увольнения сотрудника, то списанию подлежит сумма, подлежащая выплате в конечный день пребывания работника на предприятии. При нехватке средств для необходимой уплаты виновного гражданина предупреждают о том, что он обязан возместить необходимые убытки предприятию.

При отсутствии добровольного исполнения принуждение происходит при помощи суда.

Если сотрудник не увольняется, а все еще работает в организации, необходимая сумма списывается из заработной платы. Работнику обязаны представить документ о решении производить такие действия с указанием причин (указываются инвентаризация и ее основания).

Важно! При удержании на основании решения суда работника должны ознакомить с исполнительным листом, на основании которого происходит удержание денежных средств с зарплаты. При увольнении такого лица и его переходе на новое место работы исполнительный лист подлежит направлению в бухгалтерию по этому месту

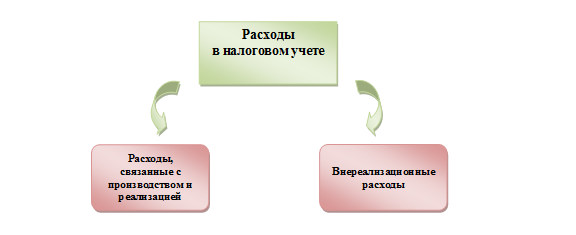

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Что может послужить причиной недостачи

Здесь можно выделить такие факторы:

- Пересортица. Например, в магазине продаются краснодарские и голландские яблоки. Они похожи внешне, но отличаются стоимостью. Если вместо голландских фруктов будет по ошибке продана краснодарская продукция, возникнет недостача.

- Производственные издержки. Сюда можно отнести факт, что часть товаров может рассыпаться в процессе реализации, что также приведёт к недостаче.

- Непреодолимые обстоятельства. Например, в результате наводнения, складские помещения были затоплены, и часть продукции пришла в негодность.

- Хищение. Это вина сотрудников, которые используя служебное положение, присваивают себе денежные средства или товары компании.

Бухучет: возмещение ущерба виновным лицом

Недостачу МПЗ сверх норм естественной убыли, а также недостачу другого имущества относите на виновных лиц. В этом случае сотрудник должен возместить организации всю сумму причиненного ущерба (ст. 243 ТК РФ). Размер ущерба определяйте исходя из рыночной цены недостающего имущества, но не ниже его стоимости по данным бухучета (ст. 246 ТК РФ).

– отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 50 (51, 70) Кредит 73

– погашена задолженность по недостаче сотрудником.

Дебет 73 Кредит 94

Дебет 73 Кредит 98

– отражена разница между рыночной и балансовой стоимостью недостающего имущества;

Дебет 98 Кредит 91-1

– включена в состав доходов разница между рыночной и балансовой стоимостью недостающего имущества.

– отражена недостача, выявленная в отчетном году, но относящаяся к прошлым отчетным периодам;

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника.

– включена в состав доходов недостача, погашенная сотрудником.

Такие правила следуют из Инструкции к плану счетов.

Ответ: нет, нельзя.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что недостача имущества возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении. По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать недостачу также нельзя.

Если в результате инвентаризации выявлена недостача, виновником которой признан сотрудник организации, работодатель вправе взыскать с него сумму нанесённого ущерба. Процедура взыскания выглядит так:

- создание комиссии;

- проведение инвентаризации;

- установление причин недостачи;

- письменное разъяснение сотрудником данного факта;

- составление акта при отказе работника дать письменное объяснение.

Если выяснить день причинения ущерба не представляется возможным, работодатель вправе объявить им день фактического обнаружения недостачи.

Если сумма ущерба не превышает средней заработной платы работника, основанием для взыскания денежных средств является приказ работодателя, изданный в течение одного месяца с момента определения размера ущерба. Если работник не против добровольного возмещения недостачи, приказ не составляется.

В случаях, когда со дня обнаружения недостачи прошло больше месяца, сумма ущерба превышает месячный заработок работника или он не согласен на возмещение убытков, работодатель может обратиться в суд.

Если ответственным зафакт недостачи признан рабочий коллектив, то степень материальной ответственности отдельного сотрудника определяется с учётом вины каждого работника, его заработной платы и трудового стажа в организации.

Наиболее часто при определении размера возмещения ущерба каждого члена коллектива пользуются формулой: произведение общей суммы ущерба на среднемесячную заработную плату работника за период с предпоследней инвентаризации до выявления недостачи по отношению к зарплате всего коллектива с учётом трудового стажа.

Узнайте в нашей статье, о том,

как рассчитать среднюю заработную плату

Для выбора между двумя системами оплаты (тарифной и безтарифной) вам понадобится изучить эту статью.

Подробную и нужную вам информацию о понижении заработной платы вы узнаете в нашей статье.

Причины возникновения нехватки

Руководителю нельзя негативно и с непониманием относиться к инвентаризации, потому что часто в минусы уходят не из-за плохого исполнения обязанностей, а по причинам, которые совершенно не связаны с самими сотрудниками. Их следует учитывать. Почему не сходится баланс:

- Кража. Доказать ее часто бывает достаточно сложно, особенно если нет камер видеонаблюдения.

- Чрезвычайные ситуации – пожары, наводнения, испорченные инженерные системы (на сутки отключилось электричество, испортилось множество продуктов в холодильниках).

- Издержки на брак, а также на порчу товара. За примерку одежды денег не берут, но во время надевания ее можно испачкать, порвать. Приходится ее списывать.

- Ошибка при продаже. Иногда товары, особенно продукты без штрихкода, путают местами.

- Человек, который несет ответственность за недостачу при инвентаризации, может ошибиться в подсчетах и написать не те данные.

Так как все перечисленные причины оформляются в разном порядке, сперва следует провести анализ – из-за чего образовалась нехватка. Обычно все ответственные лица пишут объяснительные на каждый случай.

Как вести себя работнику, у которого заметили недостачу

Становясь материально ответственным лицом, работник должен понимать всю горечь ситуации при нарушении обязательств, связанных с сохранением коммерческого имущества. Для того, чтобы не остаться без заработанных финансовых средств, а в дальнейшим и без места работы, следует внимательно относиться к вверенной продукции и строго следить за действиями подчиненных лиц, которые также имеют к ней доступ.

В случае выявления факта недостачи, у работника будет два выхода из сложившейся ситуации:

- Сознаться в содеянном и согласиться на взыскание суммы материального ущерба. Штраф будет постепенно вычитаться из его заработной платы, пока полностью не будет погашен;

- Отрицать обвинения, предоставив, в свою очередь, доказательства невиновности. Однако, данная позиция работника потребует немало сил, а возможно, и средств, так как, скорее всего, придется обращаться в судебную инстанцию.

Прежде всего, работнику необходимо написать объяснительную, в которой должны быть подробно изложены причины недостачи и доказательства отсутствия собственных мотивов в совершении данного деяния. В том случае, если нарушение произошло по вине нескольких работников, то возможно наложение коллективной мат. ответственности, тогда расчет финансовых убытков будет осуществляться в зависимости от причастности каждого из сотрудников к инциденту.

В России побеждает тот, кто знает свои права

Если вы хотите узнать, как решить именно вашу проблему, то спросите

об этом нашего дежурногоюриста онлайн . Это быстро, удобно ибесплатно или по телефону:

Москва и область:+7

Санкт-Петербург и область:+7

Федеральный номер:+7

Особенности недостачи при инвентаризации

Рассмотрим особенности различных обстоятельств, послуживших причиной недостачи.

Издержки производства

Здесь учитываются следующие факторы:

- Способы транспортировки и хранения;

- Технология производства;

- Климатические и сезонные условия.

Например, если компания занимается производством бетона, то естественные убытки сыпучих материалов объяснимы и закреплены локальными актами. Пересматриваются такие нормы каждые 5 лет.

Пересортица

Здесь может использоваться взаимозачет, и недостача списывается как естественная убыль, но только по определённым видам продукции. При этом применяется понятие пересортицы далеко не всегда. Для этого нужно, чтобы продукция имела схожие характеристики, количество и наименование, при этом нести материальную ответственность за оба вида товаров должен один человек.

Технические потери

Этот аспект неразрывно связан с технологией производства, и не регулируется на законодательном уровне. Поэтому допустимые нормы определяются каждым предприятием в индивидуальном порядке. Нужно уточнить, что утверждённые лимиты должны строиться на основании расчётов, отражающих особенности транспортировки сырья и производственных циклов.

Хищение

На основании ст.22 Трудового кодекса, руководители организаций вправе привлекать своих сотрудников к материальной ответственности. Здесь факт недостачи выявляется проведённой инвентаризацией, устанавливаются причины и виновные лица. Все эти нюансы фиксируются документально, и производится удержание из зарплаты виновных.

Порядок удержания

Если не производится списание средств, подлежащих удержанию по итогам выявления нехватки ТМЦ, в отношении ответственного лица должны быть совершены следующие действия:

- изготовление и подписание ведомости и описи, составленных по итогам инвентаризации;

- представление сотруднику документа с данными о суммах списываемых у него денежных средств и причинах;

- снижение заработной платы с учетом вычета сумм недостачи (разово или систематическими ежемесячными выплатами).

Указанный тип обязательств подразумевает удержание с заработной платы ответственного работника не более двадцати процентов от ее размера. При этом рассчитывается сумма, фактически выдаваемая лицу, а не оклад.

При обнаружении серьезных нарушений закона следует оформить акт кражи и подвергнуть работника увольнению по такой причине.

Иногда выявление недостачи происходит уже после увольнения сотрудника.

Если гражданин имел инвалидность, и на этом основании мог отойти от выполнения своих трудовых функций в день составления заявления, то совершить проверку во всем объеме не получится. Таким образом, невозможно оценить весь объем нехватки ТМЦ.

В данной ситуации представляется разумным принудить работника к выплате средств, выявленных в качестве недостатка. Однако для таких действий нужно обосновать позицию вины конкретного сотрудника о том, что именно его деятельность повлекла такую недостачу. Выявленную причинную связь необходимо доказать.

В большинстве случаев лицо, которое подвергается наказанию за нехватку товаров, несет материальную ответственность. Этого сотрудника перед увольнением должны подвергать процедуре подписания акта приема-передачи.

Если такой акт не будет составлен, лицу не смогут отдать причитающиеся ему расчетные денежные средства. Такие действия занимают много времени, а трудовое законодательство гласит, что нельзя задерживать увольнение работника.

При таких обстоятельствах формируется позиция: составленный акт уже содержит подписи сторон, которые гарантируют то, что претензий такие граждане не имели. Часто эту информацию используют адвокаты со ссылкой на то, что документ уже имеет подписи сторон, а значит, проблемы, возникшие вследствие недостачи, должны решаться руководством предприятия или уполномоченными на то лицами.

Именно поэтому для решения вопроса в суде стоит правильно аргументировать задержку оформления документации. В иске нужно будет указать причины, по которым обозначить факт недостачи заранее не представлялось возможным.

При подтверждении таких обстоятельств и принятии их судом возможно удовлетворить требование о взыскании процентов за пользование чужими денежными средствами, так как фактически средства были незаконно удержаны из-за просрочки их возврата.

Однако такое требование не относится к обязательным, и можно указывать в иске лишь просьбу взыскать денежные средства по недостаче товарно-материальных ценностей без процентов по ним.

Важно! При обращении в судебные органы для взыскания средств с должника истцу нужно представить вместе с заявлением пакет справок, подтверждающих просьбу об истребовании денег. К таким относятся, прежде всего, выписки данных из бухгалтерского учета, чеки с указанием стоимости пропавшего или испорченного имущества

Не стоит забывать о том, что в отношении мебели и техники, находящейся на предприятии, должны учитываться амортизация и износ.