Каков порядок действий при блокировке расчетного счета

Содержание:

- Проверка блокировки

- Как разблокировать счет

- Разблокировка законно замороженного счета

- Как разблокировать счет

- Как снизить риск блокировки расчетного счета

- Требования налоговой по долгам ИП и блокировка расчетного счета

- Причины заблокированного расчётного счёта

- Разблокировка счета в банке – сколько дней нужно ждать?

- Что делать должнику, если он «попал» на арест счета и списание денег

- Как разблокировать счет по закону 115-ФЗ

- Последствия

- Налоговая заблокировала расчетный счет: как разблокировать

- Счёт заблокировал суд

- ФНС сработала по делу: история «долгового» вопроса

- Какие операции по заблокированному счету можно совершать?

- Варианты блокировки счетов

Проверка блокировки

Необходимо воспользоваться порталом Налог.ру, на котором содержится сервис «Банкинформ», позволяющий узнать, заблокирован ли банковский счет, онлайн. В соответствующих полях потребуется указать лишь ИНН налогоплательщика, а также полное значение БИК банка, выполняющего запрос.

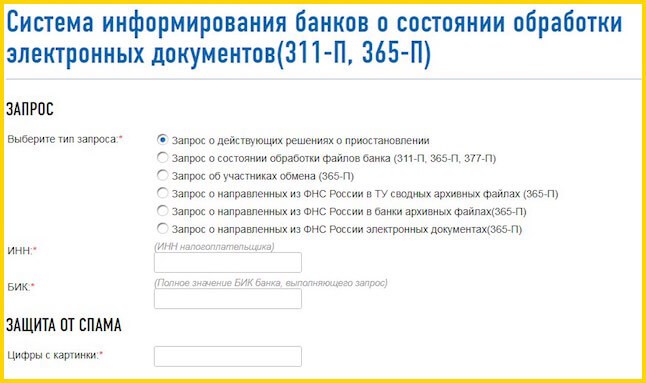

Форма на сайте Налог.ру

Форма на сайте Налог.ру

После отправки запроса на электронную почту пользователя придет уведомление, в котором указываются следующие сведения:

- дата блокировки (при ее наличии);

- размер задолженности;

- требование погасить имеющуюся задолженность.

Обратите внимание! Налоговая служба высылает владельцу счета письменное уведомление, в котором говорится о блокировке. Бумага придет по адресу юр

лица, содержащемуся в ЕГРЮЛ

Однако важно учесть, что счет может быть заморожен до того, как гражданин получит соответствующее уведомление

Помимо вышеуказанных способов, проверить, заблокирован ли счет, можно в банке.

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Разблокировка законно замороженного счета

Разблокировать счет можно несколькими способами:

- Прислать в ФНС квитанции о взыскании налогов, штрафов, если счет заморозили из-за неисполнения предписаний налоговой.

- Направить инспекторам электронные квитанции, пояснения или явиться лично, если есть нарушения в документообороте.

- Предоставить налоговые декларации, если причина блокировки – несвоевременная подача документов.

При выполнении условия для разблокировки счета налоговая должна оперативно отреагировать и разморозить средства компании. Если инспекторы затягивают срок на несколько дней или недель, следует обратиться к руководству городской, а далее региональной ФНС, приложив документы, подтверждающие исполнение вами обязательств.

Как разблокировать счет

Разблокировка счета при несданной декларации, 6-НДФЛ, ЕРСВ

Если в течение 10 дней после крайнего срока сдачи налоговая декларация, 6-НДФЛ или ЕРСВ не представлены налоговикам, они имеют право заблокировать счет. Такое право у них сохраняется в течение трех лет.

Чтобы разблокировать счет надо сдать налоговую декларацию, 6-НДФЛ или ЕРСВ, после этого налоговые органы в течение следующего дня обязаны разблокировать счет.

Разблокировка счета при не отправленной квитанции

Если налогоплательщик передал налоговой инспекции квитанцию о приеме документов от налоговиков или представил им документы (пояснения) или самостоятельно явился в налоговую, то счет должен быть разблокирован на следующий день.

Разблокировка при задолженности по налогам

Если организация (ИП) оплатила задолженность по налогам, пеням, штрафам, то на следующий день счет должен быть разблокирован. Чтобы ускорить разблокировку счета, нужно предъявить подтверждающие документы в налоговую, о том, что нарушение исправлено (платежные документы) и написать заявление о разблокировке счета.

Если налоговые органы неправомерно заблокировали счет или нарушили сроки его блокировки, то налогоплательщику будут начислены проценты, равные ставке рефинансирования ЦБ РФ, за все дни неправомерной блокировки.

Банк отменяет блокировку счета на основании решения ИФНС, решения суда или решения таможенных органов (если счет заблокировала таможня). Банк не вправе разблокировать счет на основании копии решения, а только на основании оригинала документа, полученное от официальных органов.

Как снизить риск блокировки расчетного счета

Чтобы минимизировать вероятность случаев, когда налоговая арестует денежные операции, предпринимателю необходимо следовать пяти простым советам:

- вовремя сдавать отчетность и платить налоговые сборы;

- использовать услуги дистанционного банковского обслуживания;

- открыть несколько расчетных счетов в различных банках;

- регулярно проверять условия наложения ограничений от ФНС;

- запросить банковскую гарантию или поручительство в сложной ситуации.

На практике существует множество причин, по которым налоговая служба заблокирует денежные операции предприятия. В результате этого предприниматель не сможет вести обычную деятельность, выполнять обязательства и получать прибыль от сделок. Но при сложившихся проблемах всегда можно найти оптимальный вариант их решения. Каждый выбирает именно тот, который будет максимально отвечать постановленным задачам.

Требования налоговой по долгам ИП и блокировка расчетного счета

ФНС стала оперативно «влиять» на предпринимателя — чтобы он поскорее оплатил два долга, и маленький и большой. Поскольку оба требования по долгам ИП, следуя традициям сильной занятости, упустил из виду — по обеим задолженностям ему были направлены документы на списание сумм с расчетного счета ИП.

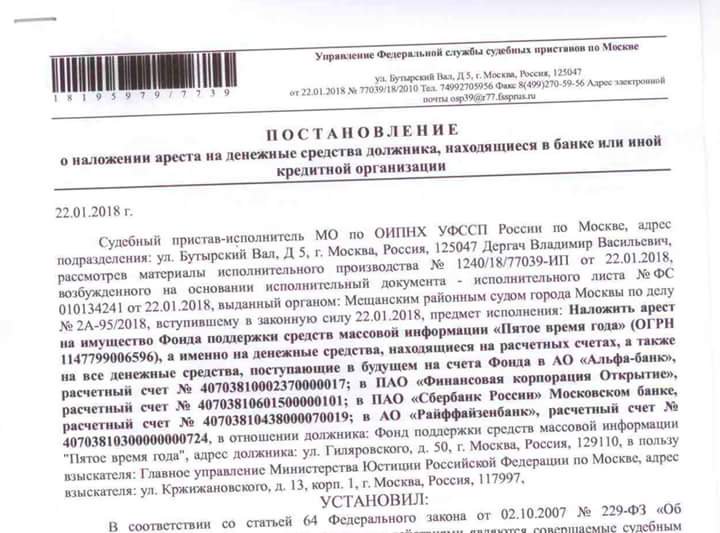

Что интересно — по обоим долгам решения о приостановлении операций пришли в один и тот же день, несмотря на то, что долги образовались в разное время.

Так уж вышло, что на момент приема этих поручений счет был практически «пустой», даже 250 рублей там не было: у предпринимателя сформировалась привычка выводить всю выручку на обычный карточный счет, по которому имеется много полезных преференций и выгод — вроде кэшбека, накоплений на остаток, а также возможностей пользоваться различными скидками при оплате в магазинах и сервисах.

Как говорится, «да, у меня микробизнес».

Так или иначе, «пустота» на расчетном счете для ИП было явлением не критичным, банк особо не возражал — РКО ведя не бесплатно, а за стабильную абонентскую сумму, которую предприниматель регулярно предоставлял.

На основании поручений от ФНС — по которым долг должен безакцепторно списаться при наличии денежных средств на счете, баланс расчетного счета, понятно, ушел в «минус». Поступления от контрагентов ожидались не слишком скоро — но ожидались, и ИП решил просто подождать, что будет.

А произошло следующее.

ФНС решила, что раз средств на счете нет — то высока вероятность, что они там в приемлемые для ведомства сроки не появятся. И довольно скоро пошла на радикальные меры — инициировав взыскание долга через Службу судебных приставов. Также — по обеим задолженностям.

На этот раз — документы пришли с интервалом в несколько дней

Но это неважно — аккаунт ушел «в минус», ФССП приготовилась к работе

Отметим, что направлять распоряжения приставам ФНС может во внесудебном порядке — в этом смысле у налогового ведомства есть исключительные полномочия. При этом, в законе нет четких норм, на основании которых направление запроса в ФССП на взыскание налогового долга налогоплательщик может «затормозить» тем или иным образом. И нет точных сроков, когда приставы могут взять это дело в исполнение.

В итоге, у ИП появилась отличная перспектива «задвоения» долга: поручения от ФНС на счете зависли, никуда не делись — и были готовы «выхватить» в пользу бюджета любую входящую сумму, в то время как аналогичную сумму приставы в любой момент могли списать с других счетов — как вариант, с той самой карты с кэшбэками.

Выход из положения, однако, нашелся сам собой и оказался довольно простым — хотя и не без нюансов.

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст

76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке.

Нарушен порядок электронной отчетности – налоговая не информирована о принятии документов, отправленных ею в электронной форме (п.5.1 ст. 23 НК РФ).

Результаты налоговой проверки подразумевают привлечение предприятия к ответственности (п.1 ст

76 НК РФ).

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате

Разблокировка счета в банке – сколько дней нужно ждать?

О блокировке счета предприниматели зачастую узнают уже по факту. Например, пытаясь провести платежную операцию или обналичить средства. И если деньги нужны срочно, то время заморозки интересует ИП или организацию в первую очередь. Каждая ведомственная организация устанавливает свои сроки. К примеру, по судебному решению счет не разблокируют, пока не будут выполнены все финансовые обязательства. Дольше всего обычно идут разбирательства с Финмониторнгом. А каковы сроки разблокировки счета налоговой? Они составляют 1 рабочий день после разрешения сложившейся ситуации, т. е. после:

- подачи налоговой декларации;

- оплаты имеющихся задолженностей (налогов, штрафов);

- уведомления ФНС о получении документов или подачи ответного письма, например, с разъяснениями.

1 рабочий день ФНС дается на принятие решения о разблокировке. Еще 1 день дается на отсылку документа в банк по электронным каналам связи и отправку копии налогоплательщику. Получается, после устранения нарушений счет разблокируют в течение 2 дней.

Пример. ООО «Новинка» исполнила обязательства перед ФНС об уплате штрафа 15 июля. Разблокировка счета произошла только 19 июля, т. к. налоговая передала сведения в банк 18 числа, хотя сделать это она должна была еще 16. Сумма блокировки составила 500 000 руб. Следовательно, за 2 дня просрочки ФНС уплатит налогоплательщику 7,5% * 2 дня/365 дней * 500 000 руб. = 205,48 руб.

Что делать должнику, если он «попал» на арест счета и списание денег

В заключение, дадим несколько рекомендаций и советов, как устранить нарушения при арестах и удержаниях, куда жаловаться на банки и приставов.

Как проверить, наложен ли арест

Выше мы отмечали, что узнать об аресте должник может уже по факту списания из смс, выписки, через онлайн-банкинг. Но если вы проиграли суд и заранее знаете, что скоро приставы начнут взыскание, можно сыграть на опережение.

Вот несколько советов:

- вы можете проверить онлайн, возбуждено ли производство в ФССП (это можно сделать через сервис на сайте приставов);

- на личном приеме у приставов тоже можно получить информацию об открытии дела, введенных арестах и ограничениях;

- приостановление операций по счету тоже может свидетельствовать о введенном аресте, поэтому рекомендуем уточнить причину приостановки в банке.

Узнав, что производство возбуждено, сразу представьте в ФССП документы о целевом назначении выплат, если они у вас есть. Например, вовремя подав справку о зачислении зарплаты, вы сможете избежать незаконного списания всей суммы. Если есть возможность, сразу погасите задолженность или снимайте деньги с карты.

Еще хуже будет ситуация, когда пристав одновременно направит документы на удержание по месту работы и введет арест. Может произойти следующее: работодатель удержит 50%, а вторую часть зарплаты переведет в банк.

Сотрудники банка не знают об удержании по месту работы и еще раз спишут деньги на депозит ФССП. Чтобы избежать таких проблем, сразу представьте приставу справку с работы и из банка, чтобы избежать двойного списания.

Как отменить арест счета

Зная, почему наложен арест, можно попробовать снять его. Проще всего это сделать, если полностью выплатить долг, закрыть производство. Вот еще несколько оснований, как снять арест со счета и прекратить списания:

- обжаловать и отменить судебный акт, по которому ведется взыскание (в этом случае вам обязаны вернуть все удержанные деньги);

- обжаловать и отменить постановление пристава, если он допустил нарушение закона (например, если удержание началось до истечения 5 дней, данных законом на добровольную оплату долга);

- представить справку с места работы, из ПФР или социальной службы о строго целевом назначении счета или карты.

Как быстро приставы снимают арест со счета?

В законе № 229-ФЗ указано, что пристав обязан направить постановление в банк не позже 1 рабочего дня. Еще один день дается сотрудникам банка, чтобы убрать информацию из баз данных, снять блокировки и ограничения по операциям.

Можно ли вернуть деньги

Если незаконно удержанные деньги уже переведены взыскателю, вернуть их практически невозможно. Единственным вариантом является отмена судебного акта. В этом случае взыскатель обязан вернуть все деньги, полученные по отмененному производству.

Если деньги находятся на депозите ФССП, их вернут по заявлению должника. Возврат займет до 30 дней. Деньги перечислят на счет должника по тем же реквизитам, с которых осуществлялось удержание.

Как разблокировать счет по закону 115-ФЗ

Можно ли разблокировать счет по 115-ФЗ и как это сделать? Да, такое возможно. Ситуаций, допускающих это, три:

- Отменен или прекратил действие документ, послуживший основанием для включения клиента в список причастных к преступной деятельности, в т. ч. частично (т. е. применительно только к конкретному лицу).

- Клиент попал в официальный список лиц, причастных к преступной деятельности, ошибочно.

- Физлицо, счет которого заблокирован обоснованно, лишилось средств к существованию.

Первые две ситуации позволяют клиенту обратиться в Росфинмониторинг с просьбой об исключении из списка. После рассмотрения, продолжающегося не более 10 рабочих дней, это ведомство вынесет положительное или отрицательное решение (п. 2.3 ст. 6 закона № 115-ФЗ). Последнее можно обжаловать в суде.

В третьей ситуации у физлица есть право пользоваться заблокированными средствами для жизнеобеспечения себя самого и членов своей семьи, не имеющих самостоятельного дохода, из расчета 10 тыс. руб. в месяц на человека, а также осуществлять платежи по обязательствам (в т. ч. налоговым), возникшим до включения в перечень лиц, причастных к преступной деятельности (п. 2.4 ст. 6 закона № 115-ФЗ).

Если же в отношении юрлица или физлица имеются подозрения в международном терроризме, но оно еще не попало в международный список причастных к нему, то Росфинмониторинг по согласованию с международной организацией, составляющей такой список, может отменить блокировку полностью или частично до момента включения в список (п. 2.5 ст. 6 закона № 115-ФЗ). Делается это по заявлению заинтересованного лица, поданному в Росфинмониторинг, в течение одного рабочего дня с момента принятия положительного решения международной организацией.

Последствия

Если компания была заподозрена в отмывании или обналичивании денежных средств, то ее счет может быть заблокирован финансовой организацией. Банк разблокирует р/c только после того как организация предоставит подтверждающую документацию.

Если компания считается «белой», а заморозка счета была осуществлена из-за просчета, то это приведет к негативным последствиям, среди которых можно выделить следующие:

- отсутствие возможности осуществить расчет с контрагентами и совершить расходные операции;

- распоряжение средствами, находящимися на р/c, становится недопустимым (если речь идет о полной заморозке);

- новые партнеры могут отказаться сотрудничать с компанией, так как ее репутация была подорвана.

Если же компания не смогла предоставить в финансовую организацию подтверждающую документацию, то она заносится в черный список. Это приведет к следующим последствиям:

- Учредитель не сможет открыть счета. Ограничение будет действовать даже в том случае, если будет осуществлена перерегистрация ООО.

- Если учредитель будет вести личный бизнес или обратится в банк за какой-либо услугой, то с этим могут возникнуть проблемы.

- Открыть счет в других финансовых организациях компания не сможет. Приличные банки ознакомятся с данными, опубликованными Росфинмониторингом, и откажут заявителю.

Блокировка р/c ведет за собой потерю денежных средств. Если владелец счета не сможет объяснить, откуда на счету появилась крупная сумма, то банк либо вернет средства отправителю, либо осуществит закрытие счета.

Налоговая заблокировала расчетный счет: как разблокировать

Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 63 ” Расчеты по претензиям”, а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 ” Расчетный счет”, а на документах указывается еще и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учетных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Счёт заблокировал суд

Причины. Суд может заблокировать счёт:

- По ходатайству следователя в рамках предварительного следствия по уголовному делу. При этом предприниматель не обязательно должен быть подозреваемым или обвиняемым по делу: он мог оказать услугу организации, в отношении которой завели уголовное дело.

- В рамках обеспечительной меры: суд может наложить арест на конкретную сумму на счёте должника, чтобы сохранить её для выплаты долга.

- Если кто-то обратился с таким требованием и доказал его необходимость.

Как узнать. Суд не обязан сообщать о заседании, на котором рассматривает вопрос об аресте счёта — иногда он принимает решение заочно. Тогда вам заблокируют счёт без предупреждения. Если такое случилось — обратитесь в банк и запросите причину блокировки и реквизиты документа, на основании которого заблокировали счёт. Подробности по делу можно узнать через поиск по судебным актам.

Что делать. Если по решению суда банк полностью блокирует счёт, то деньги на него не поступают и ими невозможно воспользоваться. Это исключение из общих правил — очерёдность списания в этом случае не работает. Разблокировать счёт получится только после отмены решения суда. Для этого нужно выполнить его требования или обжаловать решение.

Чтобы обжаловать решение суда по уголовному делу, лучше нанять юриста. Он обратится к следователю с ходатайством о снятии ареста и подаст апелляционную жалобу на решение суда — это можно сделать в течение десяти дней с момента решения суда. Если об аресте счёта вы узнали позже и пропустили срок подачи жалобы, нужно будет приложить ходатайство о восстановлении сроков обжалования.

По гражданскому или административному делу нужно обратиться с заявлением в суд об отмене решения об аресте счёта и в вышестоящую инстанцию с жалобой на решение суда. На это у вас есть 15 дней с момента получения решения об аресте счёта.

Самое важное

- Если ваш счёт заблокировали, сразу обратитесь в банк и узнайте, почему и по чьей инициативе это произошло.

- Если счёт заблокировали по 115-ФЗ — соберите документы, подтверждающие легальность денег, и сдайте их в указанный банком срок.

- Если счёт заблокировала налоговая — выполните её требования и уведомите налоговую.

- Использование обходных путей для вывода денег с заблокированного счёта — это риск для бизнеса. Лучше сосредоточиться на снятии блокировки: выполнить требование инициатора блокировки, а если не поможет — обращаться в суд.

ФНС сработала по делу: история «долгового» вопроса

Прежде всего, нужно отметить полную правомерность действий ФНС практически на каждом этапе взаимодействия с налогоплательщиком. Повод для «взыскательских» действий у налоговой службы действительно был, и не один. Забегая вперед отметим, что отработали сотрудники на всех участках более, чем адекватно — и речь пойдет скорее о положительном опыте взаимодействия работников налоговой службы и предпринимателя.

Сам ИП допустил следующие «просчеты»:

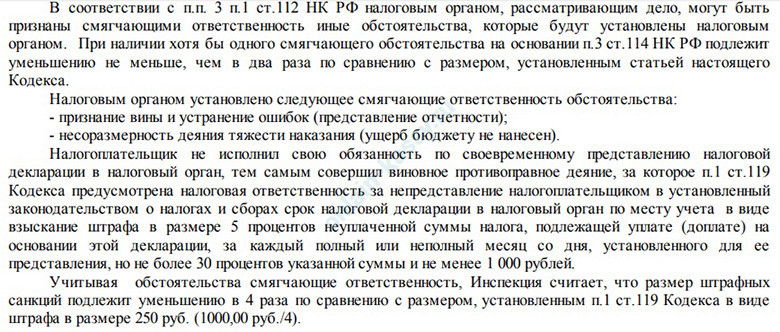

- Просрочил сдачу в 2019-м году декларации за 2018 год — отчего ему был начислен штраф.

Но не простой (1000 рублей), а уменьшенный — в 1/4 от номинального. Поскольку налоговики, по всей видимости, внимательно вникли в обстоятельства просрочки.

Допущена она была лишь отчасти по вине ИП. Он не имел намерения не сдавать декларацию (отметим, что она — по «упрощенке» 6%) и даже честно запланировал ее сдачу — в самый последний день, 31 апреля 2019 года. Был очень занят, и не нашел более раннего времени на подготовку отчетности — пусть декларация и сдавалась через электронный сервис банка, где у предпринимателя открыт счет, и делалась минут за 10.

На практике в последний день сдачи декларации вышла незадача: ИП, пытаясь отправить отчет в электронном виде, обнаружил, что у него, оказывается, закончился срок действия сертификата на электронную подпись для отправки налоговой отчетности. И до конца майских праздников — начавшихся назавтра же по окончании срока сдачи декларации, переоформить ЭЦП возможности не было. Однако, первый же рабочий день ИП сделал это и оперативно отправил декларацию.

Маловероятно, что сотрудники налоговой службы были точно в курсе, что у индивидуального предпринимателя закончилась подпись — и тем более, что он добросовестно переоформил ее. Но факт сдачи отчета в первый из следующих рабочих дней после последнего дня срока предоставления отчета, наверное, не мог не сказаться на оценке действий ИП со стороны надзорной инстанции: никакого умысла скрывать доходы у предпринимателя, очевидно, не было и близко.

Потому уменьшение штрафа было логичным и ИП был тому несказанно рад — быть должным бюджету не 1000 рублей, а 250.

Ущерба бюджету не было, «ошибка» в виде непредоставления отчета быстро устранена — он предоставлен, обычный штраф — несоразмерен нарушению. Отсюда меньший штраф.

На радостях ИП этот скромный штраф решил оплатить когда-нибудь потом. А на деле — попросту забыл о нем. Последующее требование об уплате штрафа где-то затерялось среди довольно многочисленных писем и нотификаций от ФНС, что появлялись во «входящих» системы ЭДО на аккаунте предпринимателя.

Но требование было — факт. И ИП даже подтверждал его получение — как и предыдущих документов, конечно. Правда, вчитываться в документ не стал.

- Неверно посчитал страховые взносы за 2019 год — и остался должен по ним довольно весомую сумму.

Сумма страховых взносов ИП за себя зафиксирована в твердой величине в статье 430 Налогового Кодекса: ее даже считать не надо. Необходимо просто посмотреть в указанную статью Кодекса, найти сумму для определенного года и оплатить ее. В течение последних нескольких лет она постепенно увеличивалась — и ИП, ища нужную, просто посмотрел не туда. В итоге недоплатил — отчего у него появились многотысячные долги перед бюджетом.

ФНС довольно оперативно — сразу после январских праздников, об этих долгах напомнила — направив в адрес ИП требование об их погашении.

К тому моменту предприниматель успел, как сказано выше, «проигнорировать» предыдущее требование на 250 рублей. И в итоге у него зависло 2 неоплаченных долга перед бюджетом.

Какие операции по заблокированному счету можно совершать?

При замороженном счете организация или ИП не может в полной мере пользоваться денежными средствами, но это не значит, что запрещены абсолютно все виды платежей. Некоторые из них доступны даже при наличии ограничений операций.

Кроме того, когда замораживается не вся сумма, а только часть, остаток можно использовать на свое усмотрение. В случае с полной заморозкой РС вместе с деньгами на нем допускается осуществление следующих операций:

- Перечисление налога, сбора, пени, штрафа, страхового взноса в государственный бюджет (то есть если владелец РС захочет оплатить пеню, штраф, сбор или взнос, банк обязуется выполнить такое поручение).

- Внесение платежей, которые по очередности предшествуют исполнению обязанностей по налогу, сбору, штрафу или пени. К ним относятся:

- алименты, возмещение ущерба, нанесенного здоровью или жизни пострадавшему лицу;

- выходное пособие и заработная плата увольняющемуся сотруднику, а также авторские гонорары на основании исполнительного документа;

- заработная плата официально работающим лицам по платежному документу, платежи в ФСС и ПФР;

- административные правонарушения и гражданские споры согласно исполнительной документации;

- авансовые платежи по пошлинам и сборам.

Из этого следует, что взыскание налоговых платежей относится не к первостепенной важности, и все предшествующие пункты исполняются банком безоговорочно даже при арестованном РС

Варианты блокировки счетов

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее. Воспользоваться средствами, образующими заблокированную сумму, допустимо только для погашения налоговых платежей или тех, очередность перечисления которых окажется более высокой, чем у налогов (п. 1 ст. 76 НК РФ).

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей). Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ). В консолидированной группе налогоплательщиков аналогичные меры применяются сначала к ответственному участнику, а затем и к иным (п. 13 ст. 76, п. 11 ст. 46 НК РФ), причем последовательность этого привлечения определяет налоговый орган.

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Заблокировать счет может и банк в рамках «антиотмывочных» норм. Узнайте что делать в такой ситуации, получив пробный онлайн-доступ к КонсультантПлюс бесплатно.