Рко основные моменты при открытии расчетного счета ип или ооо в банке

Содержание:

- Условия осуществления банковского расчетно-кассового обслуживания валютных счетов

- Права и обязанности сторон договора

- Расчетно-кассовое обслуживание юридических лиц — механизм обслуживания клиентов банка

- Выдача наличных денежных средств

- Особенности оформления

- Ограничения при использовании личного счета

- Расчетно-кассовое обслуживание физических лиц

- Когда лучше оформить РКО

- Расчетно-кассовое обслуживание (РКО) — что такое и кому это нужно

- Что такое расчетный счет

- Новый уровень РКО

- Форма приходного кассового ордера

- РКО для ИП

- РКО для юридических лиц

- Стоимость кассового обслуживания для бизнеса

- Расчетно-кассовое обслуживание юридических лиц

- Расчетно-кассовое обслуживание юридических лиц

- Что такое договор на расчетно-кассовое обслуживание

- Что входит в расчетно-кассовое обслуживание

- Заключение + видеоматериал по теме

- Заключение + видео по теме

Условия осуществления банковского расчетно-кассового обслуживания валютных счетов

Как только вы выбрали подходящий банк для сотрудничества, вам необходимо открыть основной расчетный счет. Он будет изначально в национальной валюте, то есть в рублях.

Если вы заранее знаете, что будете осуществлять международные переводы, то можете прямо в банке сообщить об этом представителю и вам будет открыт дополнительный счет в необходимой валюте. В том случае, если заранее вы об этом не знаете, то сможете открыть валютный счет в любой момент.

Зачастую, открытие счета, как самостоятельный инструмент – услуга платная. Но если основной счет подключен к пакету услуг, а валютный счет вы собираетесь к нему привязать, в этом случае – услуга бесплатная.

Некоторые опции будут отличаться размером комиссии, некоторые вообще будут недоступны ввиду того, что это иностранная валюта. Более точно вы сможете узнать об обслуживании валютного счета в вашем банке, так как в каждой кредитной организации свои условия.

Права и обязанности сторон договора

Права и обязанности участников прописаны в договоре. Соглашение, которое заключили банк и представитель бизнеса, не является исключением. В соответствии с этим документом, финансовая организация обязана:

- выполнять операции по счету клиента, предусмотренные законом в четко установленные сроки;

- хранить денежные поступления;

- действовать по поручению клиента – например, производить списание безналичных средств;

- по запросу предоставлять выписки состояния счета;

- обеспечивать конфиденциальное хранение информации о проведенных операциях, а также о предпринимательской деятельности, осуществляемой ИП или предприятием.

Клиент обязуется перечислять на счет денежные суммы, используя для этого наличный либо безналичный расчет. Кроме того, лицо, заключившее договор РКО, должно своевременно извещать банк об изменениях в контактных данных, предоставлять необходимые документы, а также действовать в рамках закона.

Клиент имеет право открывать и закрывать расчетный счет в любое удобное время, в том числе пользоваться одновременно несколькими счетами. Также он может получать деньги в установленном законом порядке. В соответствии с заключенным соглашением, физическое или юридическое лицо вправе поручить финансовой организации выполнение кассовых операций. Кроме того, клиент имеет право требовать предоставления отчетов о выполненных поручениях.

Банк вправе блокировать расчетный счет без согласия обслуживаемого лица, а также приостанавливать проведение операций и отказывать в выдаче средств. Финансовые организации действуют в рамках закона. В большинстве случаев им не требуется согласие клиента для осуществления прав, прописанных в документе.

Важно! Если один из участников соглашения не выполняет надлежащим образом обязанности, предусмотренные документом, вторая сторона имеет право требовать возмещения убытков по законам нашей страны.

Расчетно-кассовое обслуживание юридических лиц — механизм обслуживания клиентов банка

При РКО юридических лиц, кредитной организацией ведутся все операции по их расчетным счетам. Среди которых, перечисление зарплат, пенсий, стипендий и прочих выплат. Транзакции могут быть выполнены как в рублях, так и в других иностранных валютах. Более подробно про открытие расчётного счёта, мы писали в одном из прошлых материалов.

Основополагающие услуги в данном направлении, обычно, можно классифицировать:

- расчеты в безналичной форме;

- наличные расчеты;

- оформление выписок со счетов.

При осуществлении работы по счетам и кассовых операций, банками применяются специальные формы, самые часто используемые из которых:

- платежное поручение (при использовании расчетного счета для оплаты), его также называют «форма 0401060»;

- форма для внесения наличных средств на банковский счет;

- чеки, выдаваемые при снятии со счета наличных.

Подписав договор на РКО, фирма вправе получить чековую книжку, служащую инструментом обналичивания денег для использования их на оплату труда работников и прочие нужды фирмы.

Но, если основные услуги предоставляются бесплатно или на условиях минимальной оплаты, то сопутствующие – за вознаграждение, ведь банк – это, в первую очередь, коммерческая организация.

Выдача наличных денежных средств

Как говорилось выше, одной из основных операций по РКО является выдача наличных денежных средств. Данная операция имеет свой порядок и особенности. Выдача наличных осуществляется в соответствии с расходными ведомостями, кассовыми ордерами или расчетными документами. Вне зависимости от типа документа, он должен быть обязательно подписан руководителем предприятия или главным бухгалтером. Подпись также могут оставить специально уполномоченные лица.

Выдача наличных по РКО требует от получателя предъявления документа, который удостоверит его личность. Кассир банка должен записать номер и наименование документа, который использовался для получения денежных средств. Получатель также должен расписаться в получении денежных средств.

Выдача наличных денежных средств может быть осуществлена для удовлетворения различных целей. Чаще всего данная банковская операция совершается для выдачи заработной платы, стипендии и прочих выплат. Сумма денежных средств, предназначенная для выдачи зарплаты или стипендии, устанавливается в соответствии с платежной ведомостью предприятия. Срок выдачи наличных также должен быть обязательно указан в этом документе.

Особенности оформления

Ведомость на выдачу зарплаты может оформляться в отношении отдельного подразделения организации или по всем сотрудникам предприятия в целом.

При этом отражаются как суммы к выплате по каждому сотруднику в отдельности, так и общая сумма, подлежащая выдаче.

Расходный кассовый ордер нужно оформлять один на общую выданную сумму.

Расходный кассовый ордер нужно оформлять один на общую выданную сумму.

С целью выдачи заработной платы снимаются наличные денежные средства и приходуется в кассу предприятия на установленный срок, отведенный для расчетов с персоналом по оплате труда.

В течение этого срока организация обязана рассчитаться с работниками. Оставшиеся не выданные деньги должны быть возвращены на расчетный счет.

Расходный кассовый ордер следует заполнять либо в последний день этого срока, либо по факту выплаты зарплаты всем сотрудникам, указанным в ведомости.

Сумма в РКО должна точно соответствовать выданной и отраженной в платежной ведомости. Депонированная сумма отражается отдельной строкой и сдает в банк, в расходном ордере на выплату зарплаты она не должна учитываться.

Оформляет РКО бухгалтер после получения заполненной и подписанной платежной ведомости от кассира или иного лица, осуществляющего наличные расчеты с работниками.

Бухгалтер обязан проверить информацию в ведомости, наличие положенных подписей, после чего в этот же день заполнить расходный кассовый ордер. Номер и дата РКО проставляется на последней странице платежной или расчетно-платежной ведомости.

Таким образом, при оформлении нужно соблюдать следующие важные правила:

- заполняет РКО бухгалтер;

- в отношении ведомости составляет один РКО;

- в ордере отражается общая фактически выданная сумма;

- заполнять РКО нужно по факту выплаты всей зарплаты либо в последний день, отведенный на расчеты с персоналом;

- на основании РКО вносится запись в кассовую книгу.

Если платежные ведомости составляют по подразделениям, то допускается оформить один расходный кассовый ордер на общую выданную сумму по всем ведомостям.

Как правильно заполнить форму КО-2?

Расходный кассовый ордер заполняют по типовой унифицированной форме КО-2.

При его оформлении в случае выдаче заработной платы особенности заполнения следующие:

- Номер документа – порядковый в соответствии с нумерацией.

- Дата – день, когда заполненная платежная ведомость поступила в бухгалтерию, то есть дата ее закрытия.

- Дебет счета – 70, при ведении аналитики по счету указывается дополнительно код аналитического учета.

- Кредит счета – 50 – счет для учета наличных денежных средств.

- Выдать – допускается указать общее понятие «работникам», так как в данном случае РКО не выступает подтверждение факта выдачи наличных денег определенному лицу, а служит только основанием для заполнения кассовой книги и отражения бухгалтерской записи.

- Основание – поясняется, что выдана заработная плата за определенный расчетный период;

- Сумма – прописью вписывается выданное количество денег;

- Приложение – реквизиты платежной или расчетно-платежной ведомости, если их несколько по подразделениям – перечисляются все;

- По – указываются реквизиты платежной ведомости, по которой выданы деньги.

В указанную дату кассиру фактически не выдается прописанная в расходном кассовом ордере наличная сумма, она у него находилась ранее и уже выдана работникам.

Поэтому логичнее в данном поле указать «работникам», это не будет являться ошибкой в случае выплаты заработной платы персоналу.

Также не нужно вписывать в данные строки главного бухгалтера или директора, так как такая формулировка также не будет соответствовать действительности.

Ведь эти лица не получали из кассу обозначенную сумму денег для выдачи зарплаты, так как по закону деньги должен выдавать работникам кассир из кассы.

Если главбух или директор выступает в роли кассира и выдает заработную плату, то также их ФИО не нужно проставлять в строках «выдать» и «по» по причине, обозначенной выше.

Ограничения при использовании личного счета

ИП могут использовать для операций по бизнесу личную карту. Но Центробанк запрещает банкам проводить через обычные карты операции, связанные с предпринимательством. Поэтому перевод денег может не пройти.

Для контрагентов перевод денег физлицу — это оплата подоходного налога и отправка лишних отчетов.

У ИП возникнет путаница в отчетах — придется доказать, что не все поступления ему на карту — это доход. Иначе придется платить подоходный налог с подарков и прочих поступлений, не связанных с бизнесом.

С расчётный счёт, предприниматели принимают безналичную оплату, привязывают электронные платежные системы, заключают долгосрочные договора на любые суммы, платят налоги безналом и отправляют на него избытки наличности.

Расчетно-кассовое обслуживание физических лиц

ИП может снимать наличные с расчётного счёта на собственные нужды, вносить выручку из кассы, а также направлять платёжные поручения по реквизитам деловых партнёров. Законодательство разрешает иметь предпринимателям несколько расчётных счетов, открытых в разных банках или в одном и том же.

А чтобы заключить договор на открытие расчетного счёта физ. лиц, необходимо предоставить банковскому специалисту следующие документы:

- паспорт;

- сведения из выписки ЕГРИП;

- карточку с образцами подписей и печатью;

- сведения об ИП по форме банка;

- лицензии;

- годовую или квартальную отчётность (например, налоговую декларацию), если ранее счёт был открыт в другом банке;

- доверенность (если счёт открывается представителем).

Когда лучше оформить РКО

По закону ни физические, ни юридические лица, ни ИП не обязаны открывать расчетный счет. Но есть ситуации, когда лучше все же оформить РКО. Для юридических лиц использование расчетно-кассового обслуживания выгодно в следующих обстоятельствах:

- если компания совершает операции на сумму более 100 тысяч рублей;

- когда компания планирует тратить по своему усмотрению наличные, поступающие в кассу;

- если совершаются сделки с использованием безналичного расчета.

Обратите внимание! В соответствии с инструкцией Центробанка № 153, счет может быть открыт только в том случае, если финансовому учреждению были предоставлены необходимые документы и была проведена идентификация клиента в соответствии с действующим законодательством.

Расчетно-кассовое обслуживание (РКО) — что такое и кому это нужно

Для пользования подобными возможностями, потенциальный клиент должен предоставить банку определенные документы, заключить соответствующий договор с банком и соответствовать требованиям существующего законодательства и внутрибанковского распорядка.

Все правовые тонкости РКО определяются Законом «О банках и банковской деятельности», ГК РФ и нормативно-правовыми актами ЦБ РФ (например, такие Положения, как «о безналичных расчетах в РФ», «о порядке ведения кассовых операций в кредитных организациях» и другие)

Можно ли обойтись без расчётно-кассового обслуживания?

Как физическим лицам, так и организациям, в наши дни, необходимо использование безналичного денежного оборота, в той или иной форме.

Соответственно, без РКО обойтись невозможно при проведении любых безналичных операций, снятии или заведении на счет наличных денег (в том числе оплата, перевод средств и прочее), ведении счетов в различных валютах и получении выписок о выполненных операциях по расчетному счету.

Что такое расчетный счет

По закону можно работать и без РКО, но только с наличными. Если предприниматель работает без счета, то он сталкивается с рядом ограничений:

- не заключает договора больше, чем на 100 000 рублей,

- не принимать оплату по карте,

- неудобно платит налоги.

А организации еще и получают штраф за перебор наличности в кассе.

Стоимость обслуживания зависит от банка. Когда предприниматель выбирает тариф для бизнеса, он сравнивает, сколько в разных банках стоит открыть счет, размеры комиссий и другие параметры.

Поможем Вам подобрать банки с лучшими предложениями

Чтобы получать деньги с расчетного счета, учредители ООО платят самим себе зарплату. Также они выплачивают дивиденды с прибыли раз в квартал. Индивидуальные предприниматели привязывают к счету личную карту и могут свободно переводить на нее деньги.

Если ООО нужна наличность, ее выводят через банк. Нужно указать, на какие цели требуются наличные, а затем подтвердить операции для налоговой чеками и договорами. За обналичивание взимается комиссия.

Чтобы пополнить расчетный счет, организации берут займ или принимают деньги в дар от учредителя. Индивидуальные предприниматели свободно пополняют его с личной карты.

Обязательно ставьте Палец вверх этой статье, если она Вам понравилась. Подписывайтесь наш блог, чтобы не пропустить новые публикации!

Спасибо, что дочитали до конца!

Статья доступна на нашем сайте по адресу: https://tvoedelo.online/rko/raschetnyy-schet-chto-takoe

Ссылка на «ВКонтакте» https://vk.com/tvoedelo.online

Новый уровень РКО

Базовая архитектура решения «Диасофт» класса Payment Hub обеспечивает широкие возможности для перехода процедур банковского расчетного обслуживания на новый уровень:

| Этот новый уровень обеспечивает качественное и непрерывное обслуживание повсеместно: для всех, везде и всегда, – отмечает Сергей Добриднюк. |

Действительно, процессинг платежей теперь может выходить за физические границы банка, выстраивая сквозные кросс-индустриальные процессы со всеми партнерами, напрямую интегрируясь с их ERP-системами. Стоит отметить, что банку, использующему решение в такой конфигурации, не страшна конкуренция с другими игроками рынка, которые стремятся перетянуть на себя одеяло.

| Работу с расчетами и рисками по-прежнему лучше банков никто не сделает, – резюмирует Сергей. |

Похоже, что с инновационной автоматизацией РКО, которая реализована в решении Digital Q «Расчеты», пазл удачно сложился: прогнозы вендора по развитию продукта совпали с ожиданиями клиентов.

| Сегодня задача построения Payment Hub стала высокоприоритетной для всех крупных банков, особенно из числа топ-20, – говорит Сергей Добриднюк. – Их legacy-системы Core Banking нуждаются в замене, на которую они готовы пойти только в крайнем случае. Но ситуация на рынке подвела банки к этому «краю» – и для нашего решения, и для наших клиентов открылось окно возможностей. Практика показывает, что банки уже готовятся к таким преобразованиям. |

Как рассказали TAdviser в компании «Диасофт», решение для расчетно-кассового обслуживания, выпущенное на рынок этим летом, стало победителем в тендере системно значимого российского банка, входящего в международную финансовую группу. В настоящее время в банке завершается первый этап внедрения Digital Q «Расчеты» и построения архитектуры Payment Hub. Конкуренция становится жестче, клиенты – требовательнее, но реально прорывные, надежные, востребованные банковским бизнесом ИТ-решения находят путь к своим клиентам.

Форма приходного кассового ордера

Для оформления документа предусмотрена специальная форма номера KO-1. Она была утверждена Государственным комитетом статистики РФ еще в 1998 году в постановлении об утверждении форм документации учетных кассовых операций.

Форма KO-1 подразумевает разделение ПКО на две части: сам ордер и специальная квитанция к нему. Вторая выдается к лицу, которое сдало наличные денежные средства в кассу. Эта квитанция обязательно должна быть заверена с помощью печати организации или предприятия и подписана аналогично ПКО. Более того, квитанция к ПКО подписывается еще и кассиром, получившим деньги. Сам ордер должен лежать в кассе.

ПКО по форме КО-1 с расшифровкой

ПКО по форме КО-1 с расшифровкой

РКО для ИП

Однако расчетно-кассовое обслуживание ИП в банках никак не изменилось. Основные преимущества РКО для предпринимателей, это страхование всех их денежных средств, а также наличие бесплатных тарифных планов. Подключая себе пакет услуг с нулевым бесплатным обслуживанием, вы можете протестировать его и решить, нужно ли в дальнейшем вам переходить на платный тариф или нет.

Кроме того, ИП также доступны все дополнительные продукты банков для модернизации и продвижения бизнеса, а для тех, кто работает на «упрощенке» предусмотрены индивидуальные условия для сотрудничества с бухгалтерией или для получения юридической консультации.

РКО для юридических лиц

В рамках расчетно-кассового обслуживания после заключения соответствующего договора с банком юрлицо сможет осуществить следующие операции:

- Открыть рублевый расчетный счет в выбранном финансовом учреждении. Сделать это можно дистанционно — через интернет или по телефону (следует позвонить в отдел обслуживания клиентов-юрлиц). Потребуется предоставить скан-копии ИНН организации и контактные данные. После проверки достоверности указанных сведений счет будет открыт в течение нескольких рабочих дней. Компания может выбрать не только рублевый, но и валютный счет. Для этого следует выбрать финансовое учреждение, которое предоставляет такую услугу.

- Оформить эквайринг. В этом случае компания сможет использовать POS-терминалы для расчетно-кассового обслуживания. Средства будут поступать юрлицу в течение суток с момента совершения оплаты. Аналогичным образом работает система интернет-эквайринга, когда транзакция совершается онлайн. Финансовое учреждение, с которым заключается договор обслуживания, вправе устанавливать комиссию за финансовые операции.

- Оформить корпоративную пластиковую карту. Банк может выпустить для клиентской организации собственный платежный инструмент. Этой услугой удобно воспользоваться тем компаниям, представители которых часто бывают в командировках.

- Подключить дистанционное обслуживание. Комплекс услуг ДБО включает настройку интернет-банкинга, СМС-информирование.

- Воспользоваться услугой самоинкассации. Пополнять расчетный счет клиент в этом случае может через банкомат обслуживающего финучреждения.

- Совершать валютные операции. Удобно для тех юрлиц, которые работают не только с рублевыми переводами. Если клиент пользуется этой услугой, ему не придется самостоятельно проходить валютный контроль.

- Совершать кассовые операции наличными. В этом случае деньги начисляются на банковской счет клиента через банкомат или в офисе финансового учреждения.

- Получать выгодные кредиты. Банки часто предлагают клиентам, которые оформили расчетно-кассовое обслуживание, оформить заем с удобной процентной ставкой.

- Осуществлять безналичные финансовые операции. К ним относятся переводы между своим счетами, получение оплаты от клиентов, начисление зарплаты, страховые взносы, налоги и пр.

Деятельность юрлиц в области РКО регулируют следующие нормативно-правовые акты: Гражданский кодекс РФ, нормативная основа ЦБ, различные государственные законы.

Обратите внимание! Кассовое обслуживание клиентов предполагает создание отдельной операционной кассы, которая должна отвечать определенным требованиям безопасности. В кассовом узле фиксируются операции как с наличными, так и с безналичными средствами

Также РКО предполагает формирование отчетов и выписок с данными о совершенных финансовых операциях.

Стоимость кассового обслуживания для бизнеса

РКО – это довольно обобщающий термин, который включает в себя не только банковские операции и обслуживание счета, но и ряд дополнительных услуг, таких как, эквайринг, онлайн-касса, инкассация, хранение драгоценных металлов и камней, зарплатный проект и многое другое.

Стандартный набор для среднего бизнеса — это:

- Открытий р/с;

- Подключенный эквайринг;

- Подключенный зарплатный проект.

Стоимость обслуживания расчетного счета варьируется в пределах от 0 до 9 000 рублей, в зависимости от тарифного плана. Эквайринг бывает разный, если это торговый эквайринг, то помимо комиссии за каждую операцию, вам придется платить за аренду или приобретение терминала. Существуют банки с бесплатным терминалом, например Тинькофф Банк.

Зарплатный проект, который включает в себя не только подписание договора, но и выпуск определенного количества карт, также является не бесплатным. Однако во многих банках проводятся различные акции, где первый год обслуживания бесплатный, а при оплате за 9 месяцев, три вы получите в подарок.

Для малого бизнеса будет достаточно открыть счет. Если обороты будут достаточно большими, то можно приобрести терминал или онлайн-кассу 54-ФЗ. Если у вас интернет-бизнес, то на помощь вам придет интернет-эквайринг.

В любом случае, у вас всегда есть возможность выбрать необходимый продукт в удобном для вас банке.

Расчетно-кассовое обслуживание юридических лиц

При подключении расчетно-кассового обслуживания кредитные организации отвечают за исполнение всех денежных операций по счетам юридических лиц. К ним можно отнести: выплату зарплат, расчет со страховыми фондами, оплата налогов и т. д.

Для подключения РКО юридическим лицам необходимы:

- Учредительные документы (Устав, решение о создании, учредительный договор).

- Паспорта лиц, значатся в КОПах.

- Выписка из ЕГРЮЛ (сделать её нужно не раньше, чем за месяц до обращения).

- Справки по налогам и задолженностям.

- Если вы предоставляете документы на открытие своего ООО кому-то другому, то нужна оформленная доверенность;

- Печать, если есть.

Расчетно-кассовое обслуживание юридических лиц

РКО для юридических лиц – это комплекс услуг, направленный на удовлетворение потребностей предприятий и организаций. Данная сфера деятельности обеспечивает оперативное и бесперебойное движение денежных потоков.

Важной особенностью РКО для юридических лиц является доступ к валютным операциям, которые возможно производить при наличии трех счетов:

- транзитный;

- текущий;

- счет для покупки валюты на национальном рынке.

Валютное обслуживание включает:

- покупка и продажа (по поручению организации);

- продажа валюты, полученной от оперативной деятельности предприятия (конкретной части, размер которой регламентирован государственным законодательством);

- конверсии;

- регулирование экспортных и импортных сделок.

Важной частью работы в данной сфере является проведение операций с наличными денежными средствами. Финансовая организация предоставляет не только основные (прием, выдача, учет), но и дополнительные услуги (перерасчет, инкассация, эквайринг в сети Интернет)

Что такое договор на расчетно-кассовое обслуживание

Договор на РКО является официальным документом, регламентирующим отношения между банком и клиентом. Предметом договора всегда является счет, который банк открывает своему клиенту. Именно на этот счет банк будет принимать и зачислять денежные средства от клиента.

В соответствии с данным договором не только банковское учреждение, но и клиент берет на себя ряд обязательств. Во-первых, клиент должен рассчитываться по своим обязательствам путем перечисления на открытый счет необходимых сумм. Расчет может быть как наличными, так и безналичным. При этом клиент может самостоятельно распоряжаться финансовыми средствами, которые хранятся на счету. Также согласно договору клиент может давать банковскому учреждению поручения на совершение расчетно-кассовых операций. К правам клиентов также стоит отнести возможность требовать банковские отчеты о выполнений поручений. Еще одно право любого клиента – получение средств в порядке, установленном действующим законодательством и договором на РКО.

В том случае, если одна из сторон договор не будет выполнять свои обязательства, вторая сторона может потребовать возмещение понесенных убытков на условиях, предусмотренных законодательством нашей страны.

Что входит в расчетно-кассовое обслуживание

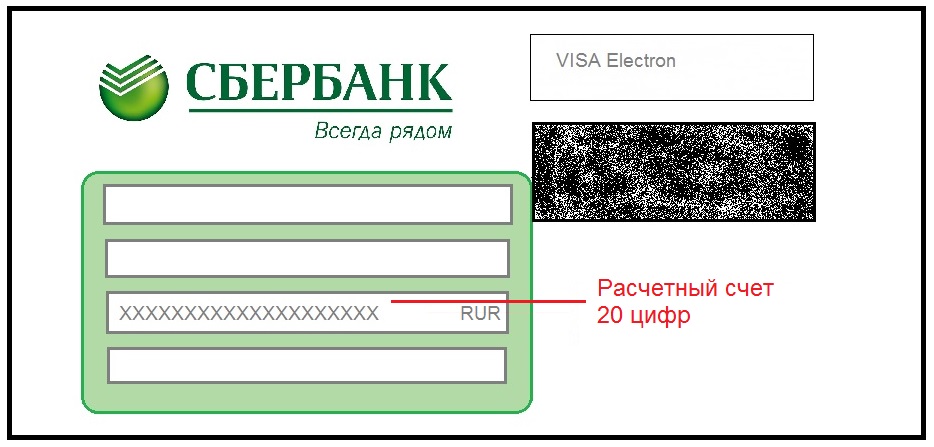

Расчетный счет. Для того чтобы переводить деньги между разными клиентами, банки открывают расчетные счета. В процедуру открытия входит:

- Сбор пакета документов.

- Открытие счета.

- Ведение расчетного счета.

- Совершение любых операций.

Эквайринг: торговый, мобильный и интернет-версия. Предприятия могут принимать к оплате банковские карты. Банки предоставляют оборудование (за арендную плату или продают), устанавливают его, подготавливают к работе и обеспечивают функционирование.

Валютный контроль. Крупные компании, которые работают с заграничными поставщиками и покупателями, используют для расчетов не только рубли. Для того чтобы компания соблюдала все нормы законодательства по переводам в валюте, банки предлагают услуги валютного контроля.

Зарплатный проект. Для облегчения выплаты зарплаты, а также снижения издержек на инкассацию банки предоставляют возможность подключения к зарплатным проектам. Юридические лица заключают договор, по которому банк перечисляет заработную плату сотрудникам на зарплатные карты.

Корпоративные карты. Бизнес-карты используются для расходов, связанных с основной деятельностью организации: расчетов с мелкими поставщиками, платы по командировочным и транспортным расходам и т. д. Это облегчает процедуру контроля и учета денежных средств компании.

Самоинкассация. Это процедура, при которой юридическое лицо может перечислять выручку на свой расчетный счет через банкоматы с помощью карты. Самоинкассация позволяет вносить деньги в круглосуточном режиме.

Мобильный банк. Проводить банковские операции можно даже в мобильном телефоне без выхода в интернет. Мобильный банкинг — перевод денежных средств через кодовые SMS. То есть для проведения операции достаточно отправить код в SMS на короткий номер банка.

Интернет-банкинг. При наличии интернета можно в любое время делать переводы, оплачивать накладные, командировочные расходы и т. д. Все можно сделать в несколько кликов со своего компьютера.

Заключение + видеоматериал по теме

Без РКО невозможно вести предпринимательскую деятельность в полном объеме. Данный вид обслуживания требует определенных затрат, но в то же время наблюдается экономия времени за счет осуществления операций посредством интернет-банкинга.

Для того чтобы привлечь большее число клиентов, банки проводят дополнительные акции и предлагают свои услуги на льготных условиях.

В заключение предлагаем ознакомиться с видеоматериалом — «Как выбрать банк для расчётно-кассового обслуживания юридических лиц»:

Желаем читателям сайта «Бизнесменам.com» найти свой банк с наиболее выгодными тарифами на расчетно-кассовое обслуживание, приносящий удовлетворение от сотрудничества и помощь в достижении поставленных целей.

Заключение + видео по теме

Итак, обойтись без расчетно-кассового обслуживания в наши дни невозможно, однако, и плюсы от использования такой услуги, очевидны. Безналичные расчеты делают нашу жизнь проще и удобней.

Несмотря на то, что РКО влечет за собой дополнительные траты, оно существенно экономит наше время. Любые операции со своим расчетным счетом можно производить онлайн и даже посредством мобильного телефона.

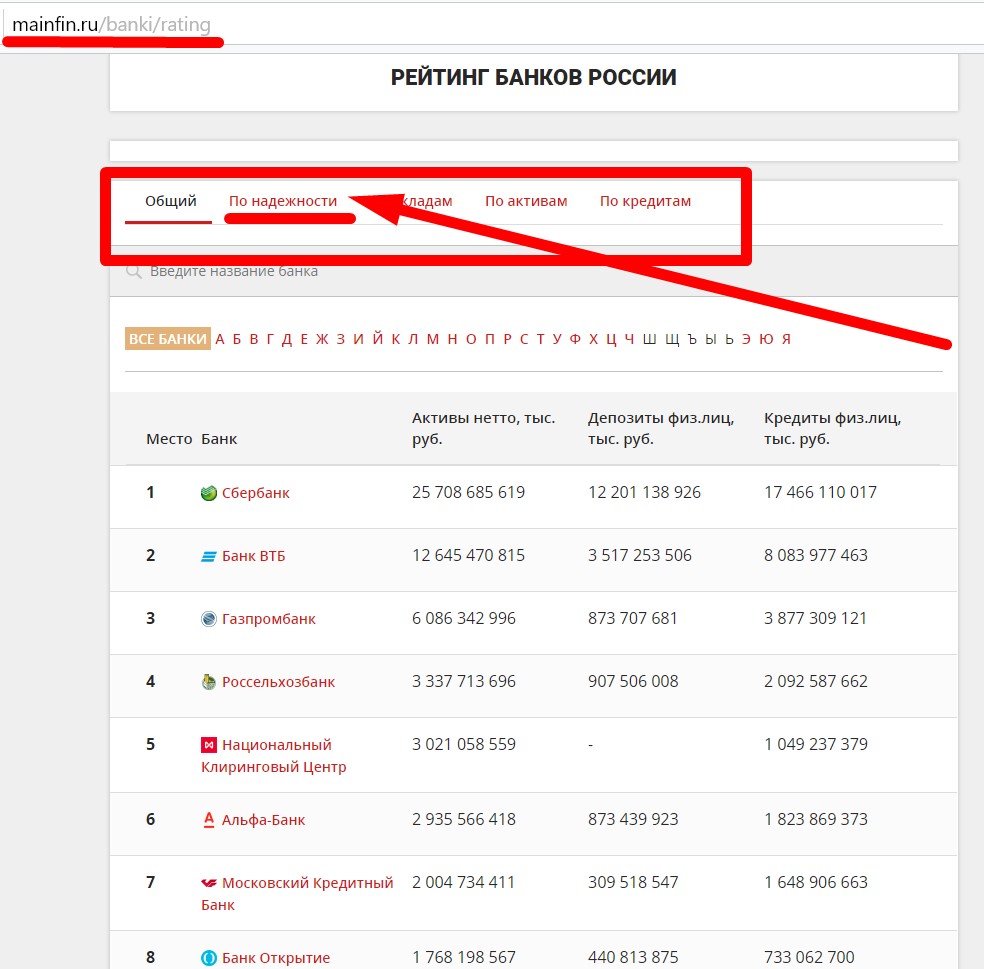

Теперь мы знаем, как правильно оценить банк на предмет выгодности сотрудничества с ним по РКО и имея данные по пяти основным банкам вполне можем сориентироваться на современном рынке и сделать правильный выбор.

В заключение предлагаем просмотреть видеоролик про расчётно-кассовое обслуживание юридических лиц:

А также видео о расчётно-кассовом обслуживании в Альфа-Банке — обзор тарифов и выгоды РКО:

Желаем Вам успешно найти своего финансового партнера, сотрудничество с которым придаст вам не только уверенность и надежность, но и положительно повлияет на деятельность вашей организации в целом.