Обналичивание расчетного счета ооо: основные способы

Содержание:

- Дополнительные легальные способы вывести деньги из ООО

- Как лучше обналичивать деньги с расчетного счета ООО

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Полезные советы

- Возникающие нюансы

- Процедура получения средств в организации

- Обналичивание денежных средств с расчетного счета

- Особенности использование р/с в качестве личного счета

- Снимаем деньги с расчетного счета без лишних трат

- Что же выбрать

- Оплата услуг ИП за управление компанией

Дополнительные легальные способы вывести деньги из ООО

Естественно, что сложность получения денег из ООО в виде дивидендов заставила собственников бизнеса пользоваться другими способами. Все эти варианты относятся к легальным, т.е. предусмотренными законом, но также связаны с дополнительным налогообложением или отчетностью.

1. Заработная плата

Многие учредители лично руководят своей организацией и приняты в штат по трудовому договору. В этом случае генеральный директор, как и другие работники, получает зарплату не менее двух раз в месяц. На выплаты по трудовому договору ООО за свой счет платит страховые взносы за руководителя – от 30% (если у организации нет права на пониженные тарифы по взносам). Кроме того, с самого директора удерживается НДФЛ с зарплаты по ставке 13%.

То есть, по итогу этот вариант для собственника ООО – самой дорогой способ получить прибыль от бизнеса. Тем не менее, определенные плюсы здесь тоже есть. Во-первых, руководитель будет иметь страховой стаж и получать пенсию. Во-вторых, часть НДФЛ, уплаченного с зарплаты, можно вернуть, если приобрести жилье. Максимальная сумма возвращенного налога составляет 260 000 рублей на недвижимость плюс 390 000 рублей на ипотечные проценты.

2. Заключение гражданско-правового договора на управление ООО

В данном случае учредитель тоже лично руководит компанией, но уже в статусе индивидуального предпринимателя. Между ООО и ИП заключается гражданско-правовой договор на оказание управленческих услуг. И если предприниматель перейдет на УСН Доходы, то со своего вознаграждения он будет платить только 6%, а не 13%, как с зарплаты. Суммы страховых взносов ИП за себя тоже значительно ниже, чем тарифы взносов на работников.

Однако в этом случае претензии возникают у налоговых органов, которые видят в таком варианте подмену трудовых отношений гражданско-правовыми. А вот суды, в том числе высшие, в вопросе выбора вида договора часто становятся на сторону учредителей. Например, в Определении от 19 мая 2009 г. N 597-О-О Конституционный суд указал: «Таким образом, договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате (оплачиваемая деятельность), по возмездному договору, могут быть как трудовой договор, так и гражданско-правовые договоры, которые заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора».

Но на практике налоговые инспекции часто отказываются признавать право ООО заключить гражданско-правовой договор с учредителем, который имеет статус ИП. Частично снизить риски непризнания этого варианта может правильно оформленный текст договора. В нем не должно быть никаких условий, характерных для трудовых договоров. Кроме того, размер вознаграждения управляющего-ИП не должен быть необоснованно высоким на фоне небольших доходов самого ООО.

3. Получение беспроцентного займа

Если учредителю срочно нужды деньги на личные нужды, а срок распределения дивидендов еще не наступил, то ООО может оформить на него беспроцентный займ. Но займ – это не дивиденды, поэтому одолженную сумму надо будет вернуть. Основной плюс этого варианта – возможность отсрочить возвращение полученного займа, ведь срок договора можно продлевать.

А минус заключается в том, что учредитель не платит проценты за пользование деньгами ООО, поэтому у него возникает материальная выгода, на которую надо заплатить налог. Выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, но НДФЛ здесь взимается по повышенной ставке — 35%.

Если же займ так и не будет возвращен компании, то учредителю все равно придется заплатить с этой суммы 13% НДФЛ. Причем, простить долг может только ООО, у которого нет непокрытого убытка, задолженностей перед бюджетом, работниками и контрагентами.

Как лучше обналичивать деньги с расчетного счета ООО

Посчитаем, какой из приведенных выше способов будет наиболее выгодным и правильным при обналичивании денег с расчетного счета юр. лица. С целью упрощения расчетов примем следующие условия:

- Зарплата, чистая прибыль, доход управляющего ИП одинаковые — по 75 тыс. в месяц.

- Расчетный период — квартал.

- ООО применяет ОСНО.

- Взносы на травматизм не учитываются.

1. Учредитель работает директором ООО.

- 75000 х 3 = 225 тыс. руб. — заработная плата за 3 месяца.

- 225 тыс. х 0,13 = 29 250 руб. — подоходный налог.

- 225 тыс. х 30% = 67 500 руб. — страховые взносы.

- (225 000 + 67 500) х 20% = 58 500 — экономия налога на прибыль.

- 225 000 — 29 250 — 67 500 + 58 500 = 186 750 — доход учредителя за квартал.

2. Учредитель не сотрудник. Он получает дивиденды с ООО.

- 75 тыс. х 3 = 225 000 руб. — чистая прибыль за квартал.

- 225 тыс. х 13% = 29 250 руб. — налог на дивиденды.

- 225 000 — 29 250 = 195 750 руб. — доход учредителя за квартал.

3. Учредитель является управляющим ИП.

Здесь добавим еще несколько условий:

- ИП применяет УСН «Доходы».

- ИП не имеет наемных сотрудников.

- Доход ИП будем считать за год.

Расчет:

- 75 000 х 12 = 900 000 руб. — годовая плата за управление.

- 900 000 х 0,06 = 54 тыс. руб. — налог по упрощенке.

- 36 238 + 1% х (900 тыс. — 300 тыс.) = 42 238 руб. — личные страх. взносы предпринимателя и 1% пенс. взносов от превышения дохода. Эту сумму ИП может полностью вычесть из начисленного налога.

- 900 000 — 54 000 — 42 238 = 888 838 руб. — чистый годовой доход.

- 888 838 : 4 = 222 059 руб. — квартальный доход учредителя.

4. Учредитель взял займ в ООО.

К примеру, до середины лета ставка будет равна 7,5%. Чтобы не платить повышенных налогов, займ должен быть выдан под 5% годовых (7,5 х 2 : 3).

5. Подотчетные средства.

ООО может выдать деньги под отчет только своим сотрудникам. Деньги выдаются на определенное время, за них нужно будет отчитаться — предоставить документальное подтверждение произведенных расходов. Если документов нет, деньги будут признаны доходом и обложены НДФЛ (13%).

Вывести деньги на представительские расходы без начисления дополнительных налогов можно только в пределах 4% от ФОТ ООО.

Вывод по расчетам:

Снятие денег в подотчет и на выдачу займа не стоит рассматривать как способ обналичивания денег, так как эти расходы регламентированы и должны быть документально подтверждены. В противном случае они могут быть приравнены к незаконным операциям.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2019 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от г. N /39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2019 году можно тремя способами.

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру. Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный

На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке — Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- скидка 50% на 3 месяца обслуживания

- заверение документов

- интернет-банк

- и многое другое

Полезные советы

Покрыть расходы учредителя ООО можно, и не прибегая к выводу средств. Как это сделать, читайте далее.

За счет компании могут оплачиваться:

- расходы участника общества на транспортное средство;

- траты на поездки. Покрытие затрат производится на основании командировочного листа;

- оплата товаров и услуг, соответствующих сфере деятельности компании.

Все приходно-расходные операции должны подтверждаться квитанциями или чеками. Отсутствие отчетной документации грозит наложением внушительных штрафов.

Помимо описанных выше, существуют и не совсем легальные способы вывода средств. К примеру, путем составления фиктивного договора. Однако такой вариант решения вопроса имеет больше минусов, чем плюсов. Самым большим недостатком незаконного способа перечисления денег является тот факт, что подобная деятельность преследуется законом и вместо денег можно получить уголовное наказание.

Возникающие нюансы

У многих при снятии суммы со счета возникает ряд вопросов. На некоторые из них постараемся ответить.

Особенности при ликвидации

Если ИП ликвидируется, как снять остаток со счета? Ограничений в правах клиентов не может быть относительно распоряжения деньгами, что находятся на счете.

Отлично, если к вашим счетам прикреплено карту, на которую можно будет выводить средства. Главное, чтобы такая карта была открыта на ваше имя, чтобы не возникло основания для признания денег прибылью лица, и соответственно, для уплаты налогов.

По этой причине бизнесмены предпочитают открывать несколько счетов в разных кредитных учреждениях, чтобы можно было снимать небольшие суммы на личные нужды.

Но такие действия могут заинтересовать банковскую службу безопасности, так как имеет место прямой обман, что наносит банкам финансовый ущерб.

Помните, что пользование средствами в собственных нуждах возможно только в случае полного погашения задолженностей по налогам и взносам на страхование. За счетами пристально следят представители федерального налогового органа.

И если не сданы декларации или иные отчеты, не уплачено налоги, налоговые структуры может поспособствовать блокировке расчетного счета индивидуального предпринимателя.

Как можно снимать на УСН 6?

Определим, на что стоит обратить внимание. ИП вправе сам распоряжаться своими средствами, как ему это угодно

Деньги могут применяться как для ведения деятельности, так и тратиться на личные нужды.

Денежные суммы, снимаемые с расчетных счетов не будут облагаться НДФЛ, так как факт снятия не стоит относить к деятельности, что направлена на получение прибыли.

В соответствии с п. 2 ст. 861 ГК РФ, все расчеты с участием юридических лиц, каковым и является общество с ограниченной ответственностью, и индивидуальных предпринимателей должны производиться в безналичном порядке. Наличными деньгами допускается оплата операций в размере, не превышающем 100 000 руб.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно

!

Все доходы организации размещаются на расчетном счете, и если возникает необходимость обналичивания части имеющихся средств, нужны веские юридические и финансовые обоснования. Снять деньги со счета ООО вполне реально, но для этого требуется решить ряд вопросов, ведь за их расходование необходимо отчитаться перед контролирующими органами.

Процедура получения средств в организации

Снятие наличных денег с расчетного счета ООО – распространенная банковская операция. Осуществляется 2 способами: при помощи чековой книжки и переводом на карту подотчетного лица. Стоит отметить, что первый вариант обойдется организации дороже. Получение денег по чеку – услуга платная, комиссия со снятия наличных с расчетного счета может составлять от 0,1% до нескольких процентов от задействованной суммы.

Как снять деньги со счета по чеку

При необходимости наличных организации придет на помощь чековая книжка. Документ выдается банком по установленному образцу. Каждый чек при заполнении должен отражать информацию:

- реквизиты организации, в том числе номер расчетного счета;

- дату и место заполнения документа;

- Ф.И.О. уполномоченного лица на получение денежных средств;

- сумма к получению;

- основания для снятия денег;

- реквизиты документа, подтверждающего личность заявителя;

- подписи директора и заявителя.

Снятие денег по чеку

Перевод денег со счета на карту

Как еще снять с расчетного банковского счета деньги ООО? При переводе средств с банка законодательство допускает использование дебетовых карт получателей. Так могут выдаваться подотчетные суммы непосредственно на руки работнику. В списках расходов, которые могут быть оплачены через карту представителя организации, значатся следующие операции:

- оплата текущих хозяйственных расходов;

- получение командировочных сумм;

- иные затраты, не противоречащие действующему законодательству РФ.

Получение денежных средств на карту сотрудника контролирующие органы могут воспринять как зачисление заработной платы с последующим начислением налогов и страховых взносов. Для того, чтобы этого не произошло, рекомендуется прописать положение о получении подотчетных средств работниками не только наличными, но и на карту. Возврат неизрасходованных сумм также может осуществляться безналичным путем при перечислении денег на расчетный счет организации, или при внесении остатка средств в кассу.

Организации рекомендуется издать приказ о лицах, уполномоченных получать подотчетные суммы, в том числе в качестве перевода средств на карту.

Перевод денег со счета на карту

Срок отчета подотчетными лицами по средствам, переведенным на карту, законодательно не утвержден. Этот период организация вправе определить самостоятельно, что потребуется прописать в локальных нормативных актах. При составлении авансового отчета могут быть использованы любые чеки, в том числе полученные при оплате безналом.

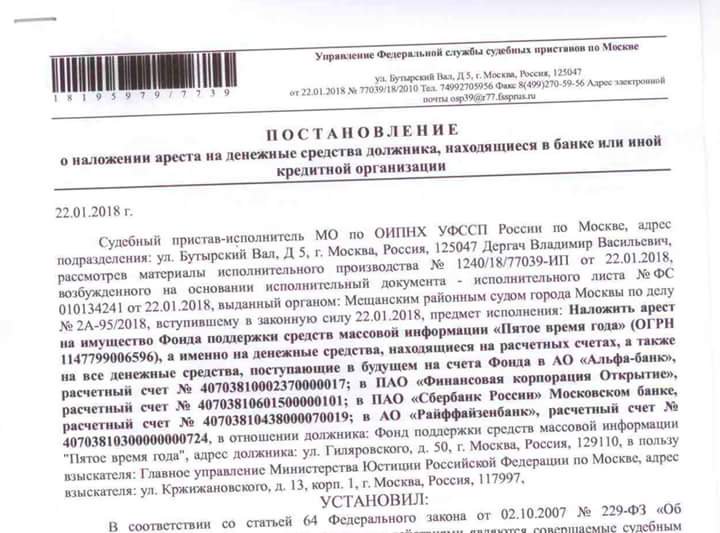

Как снять наличность с арестованного счета

Иногда организации сталкиваются с такими неприятностями, как блокировка счета в банка. Это означает, что совершение каких-либо операций с денежными средствами в банке, в том числе и снятие наличных, становится невозможным.

Каковы причины замораживания счета? Обычно подобное решение принимает ИНФС в случае нарушения налогоплательщиком действующего законодательства, в частности:

- неуплата начисленных налогов, взносов, пеней и штрафов;

- непредоставление в установленные сроки налоговой декларации, а также расчетов по форме 6-НДФЛ;

- отсутствие подтверждения о получении документов ФНС электронно.

Арест счета означает невозможность совершать ряд платежей, в том числе по расчетам с контрагентами. Не получится и снять наличные со счета. Для устранения препятствия необходимо отменить решение об аресте. С этой целью потребуется устранить саму причину: уплатить недоимку, сдать декларацию.

Арест расчетного счета

На восстановление работы счета может потребоваться некоторое время, что приведет к задержкам по расчетам и невозможности получить необходимые наличные средства. Поэтому лучшим решением будет как можно быстрее выполнить требования контролирующих органов.

Обналичивание денежных средств с расчетного счета

Подробное видео о том, как снять (вытащить) наличку с расчетного счета фирмы. Схемы обналички.

Не всегда владельцам ООО выгодны безналичные расчёты. В некоторых случаях могут понадобиться «живые деньги». Вот тогда учредители задумываются, как снять средства со счёта легально. Для этого есть несколько известных способов:

1

Получение средств на хозяйственные нужды (важно знать, что на эти цели вы можете обналичить лишь сумму до 100 000 рублей. В Сбербанке или любом другом банке, в котором у вас открыт счёт, в РКО так и нужно указать, что вы собираетесь покупать товары для хозяйственных нужд ООО

Конечно, отчитываться о расходах необязательно, однако, в случае споров с налоговой всё же лучше иметь при себе подтверждающие документы. Ими могут быть накладные, чеки);

2

Выдача заработной платы (ради получения таких доходов наличными некоторые учредители устраиваются в штат компании. Только придётся отчислить государству 13% в качестве налогов и 30% взносов во внебюджетные фонды. Итого, вы потеряете практически половину снятой суммы, что крайне невыгодно. Также в этом случае выдачу заработной платы нужно подтвердить ведомостью);

3

Дивиденды (учредители ООО вправе рассчитывать на получение доли от чистой прибыли в виде дивидендов. Максимальная частота, с которой они могут выплачиваться — раз в квартал. С такого дохода нужно будет заплатить лишь 13% налогов. Есть такой нюанс: дивиденды выплачиваются только с чистой прибыли, т. е., у компании не должно быть долгов перед государством, персоналом и т. д. А вот какая часть чистой прибыли будет направлена на выплату дивидендов — решать собранию учредителей. Можно и все полученные деньги направить на выплаты);

4

Командировочные расходы (вы вправе начислить себе командировочные по максимальному суточному тарифу и получить их наличными. Главное, иметь подтверждение «командировки» — билеты на перелёты, переезды);

5

Представительские расходы (эти средства обычно направляются на проведение каких-то мероприятий. Для их проведения можно даже купить дорогую одежду, вот только нужно будет потом доказать налоговой, что это действительно важная часть представительских расходов);

6

Договор займа (ООО может выдать займ своему учредителю или сотруднику. При этом, время возврата долга можно указать любое. Однако, если ставка по кредиту будет меньше 2/3 ставки рефинансирования, то заёмщик должен будет оплатить 13% в качестве налогов. При этом долг физическому лицу со стороны ООО может быть прощён, и тогда он будет засчитан как доход. А доходы облагаются налогом в 13%);

7

Выдача подотчётных (суммы выдаются сотруднику на различные цели, например, на закупку ТМЦ. При этом вся потраченная сумма должна быть документально подтверждена, а оставшиеся средства возвращаются в банк);

8

Управленческие расходы через ИП (учредитель ООО может также иметь статус ИП. Составляется договор, согласно которому ИП осуществляет управленческие функции в ООО. Большая часть прибыли ООО переводится на счёт ИП в качестве вознаграждения. Таким образом учредитель может обналичить средства, сняв их со счёта ИП. Данная схема вызывает много вопросов со стороны налоговиков

Если вы решите ею воспользоваться, то попадёте под пристальное внимание государственных структур. Законность данного способа — спорный вопрос

Чтобы избежать неприятных последствий, нужно грамотно составлять договор. В этом случае с полученного дохода нужно будет заплатить 6% налогов, если ИП работает на УСН «Доходы»).

Обналичка денег с расчетного счета ООО на пластиковую карточку работника

https://youtube.com/watch?v=ZWqBgkbYAKw

Особенности использование р/с в качестве личного счета

Следует различать налоговое и банковское законодательство. В налоговом законе практически нет разграничения на личные и предпринимательские счета ИП. Законодательство не отражает различные нюансы. Но есть банковское законодательство. В нем как раз есть и разграничения, и нюансы.

Так следует изучить главу 2 Инструкции ЦБ №153-И от 30 мая 2014 года. В ней содержатся эти правила:

- Счета открываются ФЛ для действий, не связанных с бизнесом (пункт 2.2).

- Р/с открываются ИП для действий, нужных для осуществления предпринимательской работы (пункт 2.3).

Но это нормативные акты. А есть практика. В большинстве своем предпринимательские и личные финансы смешиваются. Связано это с расплывчатостью определения «личные деньги ИП». По сути средства, размещенные на любых счетах, признаются собственностью предпринимателя. А потому, если денег на р/с не хватает, можно пополнить счет личными деньгами. К примеру, ИП может профинансировать выплаты ЗП сотрудникам, погашение займов. Р/с, используемый для коммерческой деятельности, может пополняться личными деньгами в неограниченных размерах.

Риски

Смешивание предпринимательских и личных денег чревато многочисленными рисками. Дело в том, что все поступления на р/с могут быть признаны доходом, облагаемым налогом. В этом случае производится доначисление налогов. Попутно начисляются также пени, штрафы.

И под этим риском есть основания. Средства, поступающие на р/с, не считаются доходом. Они не соответствуют критериям, оговоренным в статье 41 НК РФ. То есть для признания денег налогооблагаемым доходом просто нет оснований. Но нужно учитывать, что пополнение р/с автоматически не обозначает, что вносимые средства будут признаваться личными.

Рассмотрим все риски использования личного счета в коммерческих целях:

- Банковское учреждение иногда не зачисляет деньги, если в платежном поручении вместо «Петров» указано «ИП Петров». Отклонить средства может и банк партнера.

- Если ИП указывает для проведения расчетов свой личный счет, покупатели и контрагенты могут отказаться от сделки. Связано это с наличием ряда рисков, сопровождающих сделку. К примеру, налоговая может признать партнера налоговым агентом. В этом случае накладывается ответственность за неуплату НДФЛ.

- Банк может отказать в перечислении денег контрагенту ИП. Учреждение может сослаться на то, что ГК РФ обязывает его осуществлять только операции, предусмотренные для конкретного вида счета. А личные счета не предназначены для расчетов, связанных с предпринимательством. Если с помощью личных счетов регулярно производят бизнес-операции, счета могут быть временно заблокированы на основании законов, борющихся с отмыванием средств. Личные счета, которые используются в предпринимательской деятельности, могут быть признаны подозрительными. И это тоже не влечет ничего хорошего. Предпринимателя могут попросить закрыть счет на основании существенных нарушений соглашения с банком.

- Налоговая может поставить под сомнение то, что траты с личного счета связаны с предпринимательской деятельностью. Она также может поставить под сомнение личный характер пополнения счета. Это влечет за собой необходимость отправлять пояснение в налоговую о том, почему поступления не вошли в состав налогооблагаемых доходов.

- У ИП может возникнуть необходимость в получении денег из госорганов. И, вероятнее всего, госорганы откажутся делать перевод на личный счет.

Предприниматель практически неограничен в использовании личных средств. Однако применение личного счета сопровождается многочисленными рисками.

Снимаем деньги с расчетного счета без лишних трат

Как мы уже сказали, просто так снять деньги с расчетного счета ИП не получится. Но варианты все же могут быть, поэтому при открытии счета необходимо сразу уточнить, какие способы снятия наличных предлагает индивидуальным предпринимателям данная банковская организация.

Все действия по движению средств на счете называются транзакции, и для того чтобы транзакция была проведена, необходимо указывать ее назначение. Если говорить о снятии денежных средств на личные цели ИП, то необходимо указывать что-то типа «для личных целей предпринимателя», «зарплата предпринимателя» или «доходы предпринимателя». В некоторых банковских структурах необходимо также делать пометку «НДС не облагается», чтобы ваш перевод не был расценен как действие в рамках ведения бизнеса и к нему не был применен налог.

Какие же варианты снятия средств с расчетного счета возможны?

1 способ. Чековая книжка. На сегодняшний день этот вариант используется редко. К достоинствам такого способа снятия можно отнести только доступность, во всем остальном — одни сплошные минусы. Первый минус: на то, чтобы обналичить чек, может уйти от 1 до 3 дней. Второй существенный минус: на такие сделки начисляется НДС, плата за снятие автоматически списывается со счета клиента, а банк обязан представить клиенту счет-фактуру на такое действие.

2 способ. Этот способ применяется не повсеместно, но все же пользуется некоторым спросом — получение cash-карты. Cash-карта — это особая карта, позволяющая владельцу снимать денежные средства со счета в банкомате. К плюсам такого способа снятия средств можно отнести отсутствие необходимости посещения банка. С другой стороны, за снятие средств может взиматься сбор.

3 способ. Снятие средств со счета через кассу банка. Этот способ позволяет избежать уплаты комиссии. Для того чтобы получить денежные средства непосредственно в кассе банка, вам потребуется написать заявление по форме вашей кредитной организации и указать назначение платежа (примеры мы описывали выше). Так вы достаточно быстро сможете получить необходимую сумму. При этом, с учетом того, что вы снимаете свои личные средства, являющиеся вашим личным доходом от осуществления предпринимательской деятельности, такие средства не облагаются доходом и указывать четкое назначение платежа, за исключением общей фразы «для личных нужд», не нужно.

4 способ. Еще один очень удобный способ получения средств с расчетного счета — это оформление перевода с расчетного счета на личную банковскую карту индивидуального предпринимателя как физического лица. При этом комиссия за перевод средств взиматься не будет. Однако тут имеется и один существенный минус: между счетами перевод осуществляется в течение 1 банковского дня и только в размере указанного лимита. То есть если деньги нужны срочно, то этот вариант не слишком подходит. Если же вы немного ошибетесь с суммой, то для того чтобы получить больше, опять потребуется оформлять перевод и ждать еще сутки.

Предприниматель вправе открывать расчетные счета, на которые будут перечисляться заработанные при ведении деятельности средства, и с помощью которых будут осуществляться расчетные операции в безналичном виде.

Но в таком случае стоит разобраться, как можно снять деньги без лишних проблем. Рассмотрим, каких правил ИП должны придерживаться в 2019 году.

Индивидуальные предприниматели регистрируют расчетные счета, не думая о том, каким образом позднее будут снимать с них средства. А деньги могут быть нужны в любое время, тогда как инструкций об их получении никто не выдает.

Но это вовсе не означает, что вы не сможете снять необходимую сумму. Просто стоит знать, какой схемы придерживаться, и какой установлен лимит для снятия наличности. Об этом и поговорим далее.

Что же выбрать

Мы рассмотрели разные варианты ответа на вопрос, как вывести деньги с ООО. Для удобства сведем все данные в таблицу

|

Способ |

Фискальная нагрузка |

Плюсы |

Минусы |

|

Дивиденды |

13% |

минимум претензий со стороны контролеров |

зависит от финансовых результатов, сложно оформлять, можно платить только один раз в квартал |

|

Заработная плата |

от 13% до 43% в зависимости от налоговой системы |

можно выплачивать ежемесячно, нет привязки к финансовым результатам |

в большинстве случаев фискальная нагрузка выше, чем при остальных способах |

|

Управленческие услуги ИП |

от 6% |

минимальная фискальная нагрузка |

высокие риски, связанные с налоговыми проверками |

|

Прощение займа |

13% |

можно единовременно выдать крупную сумму |

риски, связанные с налоговыми проверками и финансовым мониторингом |

|

Подотчетные средства |

нет |

экономия на налогах |

перечень затрат ограничен, большое количество подтверждающих документов, высокий процент за обналичивание |

Выбор варианта зависит от ситуации на предприятии и политики его руководства.

- С точки зрения экономии затрат оптимальным будет использование ИП. Но в этом случае нужно быть готовым к спорам с налоговиками.

- Если предприятие не хочет повышать налоговые риски и стабильно работает с прибылью, то целесообразно выбрать выплату дивидендов.

- Если же финансовая ситуация не столь радужная, то можно использовать «зарплатный» вариант. Наиболее выгоден он будет для УСН «Доходы» при существенных оборотах.

- Обналичивание денег через подотчетные средства позволяет экономить на налогах. Но в этом случае перечень затрат ограничен и необходимо оформлять множество подтверждающих документов. Не следует забывать и о том, что придется заплатить высокий процент банку за обналичивание денежных средств на текущие расходы. Поэтому такой вариант можно рассматривать лишь как дополнительный к одному из перечисленных выше.

- Также «вспомогательным» вариантом можно считать и займ. Этим способом целесообразно пользоваться при разовой потребности в относительно крупных суммах. Понятно, что если выдавать и прощать займы на регулярной основе, это не может не заинтересовать контролеров. Да и банковские комиссии за обналичивание денежных средств для займа тоже, как правило, довольно высоки.

Оплата услуг ИП за управление компанией

Еще один способ вывести деньги на личный счет учредителя — получить их в качестве оплаты услуг по управлению своей же компанией. По закону, ООО может нанять для управленческих функций физлицо, ИП или другую компанию. Самый выгодный вариант — заключить договор на оказание услуг с ИП на УСН «Доходы», тогда можно не только избежать переплат по налогам (6% с дохода вместо НДФЛ 13%), но и хорошо сэкономить

Очень важно, чтобы ИП не был аффилирован с собственниками бизнеса (примечание редакции)

Пример

Организация на ОСНО оплатила ИП-управляющему на УСН «Доходы» 200 000 рублей за его услуги согласно договору. Из этой суммы управляющий оплатил налог 200 000 рублей х 6% = 12 000 рублей. «Чистыми» осталось 188 000 рублей.

Далее эти 200 000 организация включила в расходы и таким образом уменьшила налогооблагаемую базу на 200 000 рублей х 20% = 40 000 рублей. При других комбинациях налоговых систем предпринимателя-управляющего и компании этот способ также очень выгоден.

В законе нет запрета на применение данного вывода средств, но по причине часто фиктивных услуг учредителя ФНС внимательно следит за такими договорными отношениями. Чтобы сотрудничество ООО с ИП налоговиками не было признано обычными трудовыми отношениями, а компания не попала под штрафные санкции, следует:

— указывать в договоре с ИП конкретные функции управляющего — количество проведенных совещаний, участие в переговорах, отстаивание интересов ООО в государственных структурах, обязанности управления персоналом и т. д. Также нужно проверить, чтобы в трудовом договоре у других руководящих сотрудников не было дублирующих функций;

— прописывать в соглашении цель привлечения управляющего-ИП, указывать его квалификацию и опыт — почему именно эта кандидатура подходит для организации.

— детально описывать вознаграждение и способы его расчета. К каждой оплате услуг управляющего должен быть приложен отчет о выполненной работе с суммами за каждый пункт.

— не выводить всю полученную прибыль организации на оплату услуг ИП.

Договор с ИП можно заключить не только на управленческие функции, но и на передачу интеллектуальных прав, аренду имущества и др

Важно чтобы любой вывод средств был документально обоснован, а у организации наблюдался рост финансовых показателей. Тогда ФНС не заподозрит руководство ООО в уклонении от уплаты налогов