Пошаговый порядок закрытие расчетного счета в банке для юридического лица

Содержание:

- Основания для приостановления операций по счету и блокировки счета

- Как ИП закрыть расчётный счёт в банке

- Зачем закрывать счет при закрытии ИП

- Подводные камни

- Как закрыть банковский счет: Видео

- Документы, необходимые для закрытия счёта

- Закрыли расчетный счет в банке после отзыва лицензии: что делать и как вернуть деньги

- Какие последствия могут быть, если не закрывать счет при ликвидации организации

- Способы закрытия дебетовой карты на примере банков

- Причины закрытия

- Причины закрытия расчетного счета в банке

Основания для приостановления операций по счету и блокировки счета

Прежде всего, стоит понимать, что по своему усмотрению банк не имеет возможности заблокировать денежные средства на счете или приостановить операции по нему.

Так, по договору банковского счета банк обязуется принимать и зачислять поступающие на счет клиента денежные средства, выполнять его распоряжения о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (). При этом банк не вправе определять и контролировать направления использования денежных средств клиента и ограничивать его право распоряжаться средствами по своему усмотрению, если только такое ограничение не установлено законом или договором банковского счета ().

Вместе с тем в целях предупреждения, выявления и пресечения действий по легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма отношения граждан, организаций и госорганов, связанных с осуществлением операций с денежными средствами и иным имуществом, регулируются Законом № 115-ФЗ. Перечень мер по противодействию отмыванию доходов является открытым ().

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов, то он обязан в течение трех рабочих дней направить в уполномоченный орган сведения о таких операциях, независимо от того, подлежат ли они обязательному контролю (, ).

Если же хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются сведения об их участии в террористической деятельности, банк обязан приостановить операцию на пять рабочих дней и незамедлительно представить информацию о ней в уполномоченный орган (). В дальнейшем операция может быть приостановлена на срок до 30 суток по постановлению Росфинмониторинга, если полученная информация по результатам предварительной проверки будет признана обоснованной ().

Таким образом, банк имеет возможность приостановить операции по счету до пяти рабочих дней, дальнейшая блокировка денежных средств осуществляется лишь по распоряжению Росфинмониторинга.

Подозрение сотрудников банка может вызвать:

- запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели;

- несоответствие сделки целям деятельности организации, установленным учредительными документами этой организации;

- выявление неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля ().

Более подробно признаки, указывающие на необычный характер сделки, указаны в Положении Банка России от 2 марта 2012 г. № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Решение о квалификации операции в качестве подозрительной кредитная организация принимает самостоятельно на основании имеющейся в ее распоряжении информации и документов, характеризующих статус и деятельность клиента, осуществляющего операцию.

Кроме всего прочего, следует учитывать, что банк может расторгнуть договор банковского счета (вклада) с клиентом, если в течение календарного года решение об отказе в выполнении распоряжения клиента о совершении операции будет принято два раза и более ().

Помимо этого, договор банковского счета в любое время может быть расторгнут по заявлению самого клиента (). Ни в нормах Закона № 115-ФЗ, ни в Федеральном законе от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности» не содержится каких-либо положений о возможности банка устанавливать оплату за закрытие счета по указанным выше основаниям. Однако при начислении рассматриваемой комиссии банки по-своему толкуют нормы законодательства, регулирующие банковскую деятельность, и называют комиссию платой клиента за услуги банка по совершению операций с денежными средствами, находящимися на счете ().

Как ИП закрыть расчётный счёт в банке

Для закрытия расчётного счёта необходимо подготовить ряд документов, а также проверить ключевые факты по счёту. Речь идёт о следующем:

- заявление (в него вносятся данные о лимите, остаток по счету, сведения о долгах);

- выписка из ЕГРИП, нотариально заверенная (нужна далеко не во всех банках);

- банковские чековые книжки, которые сдаются в банк.

Чтобы закрыть счёт, с него нужно вывести все средства. Это возможно через кассу банка или же на указанные вами реквизиты (данные вписываются в заявление). После подачи всех документов нужно подождать реакции банка. Ответ может прийти в течение нескольких часов, но некоторым финансовым организациям нужно 2-3 дня в среднем.

У вас перед партнёрами остались долги? Тогда их обязательно надо уведомить о закрытии расчётного счёта.

Как закрыть счёт ИП в Сбербанке

Закрыть расчётный счёт ИП в Сбербанке довольно просто: для этого нужно написать заявление, после чего погасить все задолженности перед контрагентами и налоговой. Также обязательно нужно выплатить кредиты. Дальше банк взимает деньги за РКО. После этого остатки обязательно выводятся. И потом Сбербанк выдаёт клиенту документы, подтверждающие закрытие счёта.

Обратите внимание! Закрывать расчёт счёт ИП нужно в том отделении Сбербанка, в котором он его открывал!

Для закрытия необходимо предоставить следующие документы:

- заявление;

- пластиковые карты, если те привязаны к счёту;

- свидетельство регистрации ИП;

- чековая книжка со всеми чеками;

- справка из налоговой об отсутствии долгов;

- договор об открытии счёта;

- выписка по остаткам на счету.

Как закрыть счёт индивидуальному предпринимателю в банке «Тинькофф»

Поскольку «Тинькофф» позиционирует себя в первую очередь как виртуальный банк, то все действия будут так или иначе происходить удалённо. Чтобы закрыть здесь счёт, вам нужно зайти на официальную страницу банка, после чего выбрать в меню «Контакты». Оттуда вы попадёте в раздел «Бизнес».

Дальше надо связаться со службой банка (по телефону или через электронную почту), чтобы та прислала заявление о закрытии расчётного счёта. Через соответствующий раздел нужно будет отправить бланк. Как правило, всё происходит буквально за несколько часов при обращении в будний день. Остаток вам переведут на счёт другого банка.

Как закрыть счёт ИП в «Альфа-банке»

Закрыть счёт в «Альфа-банке» дистанционно не получится. В целом же необходимо действовать последовательно, по алгоритму:

-

В первую очередь надо прийти в сам банк и заявить о своём желании закрыть расчётный счёт. После этого менеджер выдаст вам список необходимых документов, которые предстоит предоставить.

-

Учтите, что ещё в банке вам придётся заполнить соответствующее заявление.

-

Следующим этапом вы должны погасить все задолженности.

-

Дальше надо будет получить выписку по остатку на счету.

-

Индивидуальный предприниматель оформляет платёжное поручение, в котором указывает, куда именно надо перевести остаток средств (или как ими распорядиться). Он может получить деньги в кассе или же отправить их на другой счёт.

Вся процедура занимает 3 суток. Выдача денег или перевод на другой счёт происходит в рамках 7 дней.

Зачем закрывать счет при закрытии ИП

Как уже было сказано выше, существующее законодательство не обязывает физическое лицо закрывать р/с после ликвидации ИП. Однако на практике все же рекомендуется от него избавиться. Во-первых, функционирующий после ликвидации ИП счет в банке может натолкнуть налоговую службу на мысль о том, что предпринимательская деятельность прекращена только формально. А фактически физическое лицо продолжает вести бизнес. Не стоит говорить, что такие подозрения со стороны ФНС могут привести к негативным правовым последствиям.

Материалы по теме

Какие документы подготовить для закрытия ИП

Во-вторых, в банковском договоре могут быть оговорены условия, обязывающие расторгнуть его в случае прекращения ведения бизнеса.

В-третьих, использование физическим лицом расчетного счета, который открывался для ИП, не имеет никакого экономического смысла. Ведь их условия обычно предусматривают предоставление дополнительных услуг, которые удобны для ведения бизнеса. Естественно, что они не бесплатны. Следовательно, физическому лицу не имеет смысла их оплачивать.

Подводные камни

В большинстве случаев, закрытие счета — простая и быстрая процедура, осуществляемая банками в обычном режиме. Но иногда случаются нештатные ситуации.

Отзыв лицензии у банка

Согласно требованиям законов, банк, у которого была отозвана лицензия, приостанавливает все операции.

И если новые поступления оперативно можно перенаправить на счет, открытый в другом банке, то что делать с остатком на старом?

ИП следует обратиться с заявлением в Агентство по страхованию вкладов.

ООО после подачи письменного заявления о расторжении договора с банком может сразу не получить своих средств и стать кредитором. Стоит отметить, что долги юрлиц — это четвертая очередь, а значит существует вероятность остаться без выплат.

Комиссии банков при закрытии счета

Большинство банков предлагают бесплатную услугу закрытия счета. Но это не значит, что законом запрещено взимание дополнительных комиссий. Кроме того, иногда это может быть не прямая комиссия по услуге закрытия, а простой процент по операции перевода/снятия наличных.

В качестве примера, банк Тинькофф закрывает счет абсолютно бесплатно, но по операциям перевода в другие банки или снятия наличных средств в зависимости от суммы операции может взиматься дополнительная комиссия. Согласно тарифу «Простой»:

- до 150 тыс. руб. при оформлении простой cash-карты или до 250 тыс. руб. при оформлении кредитной карты, привязанной к счету — бесплатно первые 3 перевода, остальные по 49 руб. за шт.

- до 400 тыс. руб. плюс сумма из п.1 — 1,5%+99 руб.

- от 400 тыс. до 2 млн. плюс сумма из п.1 — 5%+99 руб.

- свыше 2 млн. плюс сумма из п.1 — 10% +99 руб.

Таким образом, при выдаче или переводе в другой банк крупной накопившейся суммы, например, свыше 2,3 млн., клиент потеряет 10%, то есть 230 099 руб.

Здесь можно посоветовать только одно — подробно изучайте все условия, прописанные в договоре на открытие и ведение Р/С.

Если нужно восстановить историю операций по счету

Согласно ст.23 НК РФ, налогоплательщики обязаны хранить документы, которые подтверждают исчисление и уплату налогов, а также отчетность — не менее 4 лет (к слову, государственные организации хранят годовые бухгалтерские отчеты постоянно). А 402-ФЗ закон «О бухгалтерском учете» требует срок хранения бухотчетности не менее 5 лет.

И если возникает необходимость восстановить операции по закрытому счету, куда обращаться? Конечно, обязанность хранения отчетной документации лежит на владельце бизнеса и необходимо заранее об этом позаботиться. Но иногда ситуации складываются непредвиденным образом.

Банк также обязан хранить документацию согласно требованиям законодательства и при определенных условиях историю движений по счету можно восстановить.

В случае с закрытым ИП все гораздо проще, понадобится лишь паспорт физлица и его письменное заявление (и если банк не даст мотивированного отказа, то вы можете рассчитывать на выписку по закрытому Р/С).

А вот с закрытым ООО все может быть гораздо сложнее, банк может отказаться предоставлять информацию сторонним лицам (так как общество уже расформировано и нет возможности назначить уполномоченное лицо) и выгрузит выписку только по требованию суда.

Если организация была преобразована, можно попробовать обратиться в банк с копией решения о назначении на должность гендиректора.

Имеется непогашенный кредит

Кредит или овердрафт чаще всего предоставляются на основании отдельного договора, или процесс выдачи, выплаты и возврата займа детально оговаривается в основном договоре на ДБО (ДБС).

С большей вероятностью при имеющемся активном кредитном лимите (овердрафте) или другом кредите с участием закрываемого счета, банк потребует внесения 100% от выданной суммы кредита со всеми прописанными в договоре процентами.

При отказе в выплате банк остановит оказание услуг по договору ДБО и попытается списать все доступные суммы на р/с или на других счетах клиента в данном банке. По оставшейся части будет подан иск в суд о взыскании долга.

В случае с ИП, предприниматель, как и было сказано выше, выступает скорее как физлицо, и потому будет отвечать за долги всем своим имуществом (личным и приобретенным для ведения бизнеса).

С ООО — в рамках стандартных процедур банкротства (в отдельных случаях учредители могут отвечать в том числе и своим личным имуществом).

Автор материала

Олег Легин

Эксперт по малому и среднему бизнесу. За плечами: крупный ритейл, складская логистика, маркетинг.

Как закрыть банковский счет: Видео

Закрытие счета по доверенности — распространенная ситуация, особенно если клиентом банка является юридическое лицо. ИП можно закрыть счет исключительно по нотариально заверенной доверенности. В случае с юр. лицом заверять доверенность у нотариуса необязательно.

В доверенности должны быть четко прописаны полномочия представителя, позволяющие закрывать счет. Требования банков к доверенности иногда разнятся, поэтому лучше заранее узнать, какие данные должны быть в ней указаны.

Доверенность

Закрывать счет может лицо, которое подавало документы на его открытие, либо лица, которые уполномочены совершать подобные операции.

Если требуется закрыть депозит, открытый на ИП, то расторгнуть договор с кредитным учреждением имеет право только физическое лицо, на которое открыто ИП. В банке руководитель ИП обязан предъявить паспорт.

Закрытие счета ООО в банке возможно только руководителем или лицом, которое уполномочено совершать подобные действия. Для того, чтобы в финансовом учреждении приняли заявление о прекращении отношений, необходимо предоставить документы, подтверждающие право заявителя на осуществление подобных действий.

Обычно процесс расторжения договора обслуживания с банком проходит в два этапа:

- подача заявления;

- вывод остатка денежных средств с депозита.

В первую очередь нужно будет заполнить бланк заявления. Заявление должно быть написано по установленной банком форме. Бланк можно взять у консультантов банка. Заявление может быть написано только лицом, которое уполномочено распоряжаться финансами предприятия. Поэтому в банк нужно обязательно брать с собой паспорт.

Остаток средств с депозита можно получить на руки наличными либо перевести на другой депозит. Перевод средств осуществляется в течение 7-ми рабочих дней после принятия банком заявления. Если деньги не вывести, то после расторжения договора забрать их у банка уже будет невозможно. В том случае, когда остаток средств не выведен, финансовое учреждение при закрытии депозита может списывать его в доходы банка, но только по истечении срока исковой давности.

Несмотря на то, что порядок закрытия банковского счета не предусматривает, чтобы владелец предприятия сообщал об этом своим коммерческим партнерам, это все же лучше сделать сразу же после подачи заявления в кредитное учреждение. Ведь если после закрытия депозита на него будут поступать деньги, они будут возвращены отправителям.

Документы, необходимые для закрытия счёта

Полный перечень необходимых документов можно узнать в отделении финансовой компании, поскольку требования в различных кредитных организациях могут отличаться. Основные документы для закрытия расчетного счета ООО:

- выписка из реестра ЕГРЮЛ (срок действия 30 дней);

- приказ по предприятию, в котором определены лица, уполномоченные для проведения операций по закрытию расчётного счёта;

- протокол собрания участников ООО. Данный документ предоставляется только в том случае, если число собственников больше одного человека;

- документы, в которых зафиксированы различные изменения, о которых финансовая организация не была уведомлена ранее;

- пластиковая карта, а также сберегательная и чековая книжки.

После сбора всех необходимых документов уполномоченному представителю ООО следует явиться в офис финансовой компании и заполнить заявление. Закрытие счёта возможно только в случае его нулевого баланса.

Операция по закрытию расчётного счёта производится бесплатно, однако, в некоторых финансовых учреждениях за её проведение взимается единоразовая комиссия, размер которой, как правило, не превышает 500 рублей.

Для получения выписки из учётной записи расчётного аккаунта используются различные способы:

- При помощи звонка в центр обслуживания клиентов финансовой организации. В этом случае необходимо будет сообщить свои паспортные данные.

- При помощи банкомата.

- На электронную почту или обычным почтовым уведомлением, в случае оформленного заявления на ежемесячное обслуживание.

- При личном посещении отделения финансовой компании, в котором был открыт расчётный счёт. Представителю ООО выдаётся бумажный документ, заверенный печатью.

- При помощи интернет-банкинга.

- С помощью СМС-рассылки, если такая услуга была подключена.

Закрыли расчетный счет в банке после отзыва лицензии: что делать и как вернуть деньги

Российские банки достаточно часто лишаются лицензии. Ситуация эта происходит по разным причинам, но всегда неприятна для клиентов. Все операции приостанавливаются, и доступ к деньгам невозможен, по крайней мере, временно.

Организации лишены привилегий частных лиц, и их деньги на счетах государство не страхует. В результате они могут рассчитывать лишь на выплату денег в порядке очереди. Обычно происходит это совсем не быстро, а средств банка хватает только на удовлетворение незначительной части требований. Информацию о том, куда писать, если закрыли счет при отзыве лицензии конкретного банка, можно найти на сайте АСВ.

Советуем прочитать:

- Блокировка расчетного счета налоговой инспекцией: сроки, причины и как узнать

- Как разблокировать расчетный счет — пошаговая инструкция

Какие последствия могут быть, если не закрывать счет при ликвидации организации

Несмотря на то что законодательство не устанавливает точного этапа, на котором должен быть закрыт расчетный счет, данную процедуру следует выполнить в оптимальный момент. Лучше всего делать это после произведения расчетов, составления ликвидационного баланса и направления уведомления в налоговые органы, но до официальной регистрации упразднения общества в ЕГРЮЛ.

Объясняется это тем, что после внесения в реестр сведений о ликвидации могут возникнуть сложности с подтверждением полномочий на закрытие счета. Вместе с тем, если счет останется активным после аннулирования компании, кредитная организация продолжит снимать плату за его обслуживание, притом что совершение операций с него будет уже невозможно. Также могут возникнуть проблемы с расчетами с контрагентами, которых не уведомили об аннулировании банковского договора.

Разъяснения от экспертов КонсультантПлюс:Решением арбитражного суда в отношении ООО введена процедура конкурсного производства, по результатам ее завершения общество было ликвидировано. На момент завершения конкурсного производства у общества в банке был открыт расчетный счет, который банк закрыл в одностороннем порядке в связи с ликвидацией общества. Арбитражный управляющий на основании введенной арбитражным судом процедуры распределения обнаруженного имущества ликвидированного ООО обратился в банк с заявлением о восстановлении закрытого расчетного счета общества в связи с необходимостью распределения имущества общества — денежных средств, находящихся на балансе службы судебных приставов. Банк в восстановлении расчетного счета общества отказал. Правомерны ли действия банка?

Способы закрытия дебетовой карты на примере банков

В различных банках методы закрытия дебетовых карточек могут отличаться. Ниже будет рассмотрен процесс аннулирования счета в популярных российских финансовых учреждениях.

Как закрыть карту банка Тинькофф через интернет?

Закрытие карточки Тинькофф-банка online выполняется поэтапно.

- Для начала необходимо погасить все долги по карте (когда подключена услуга овердрафта). Получить точные сведения можно у оператора банковского отделения или в личном кабинете интернет-банкинга. Когда счет выйдет в ноль, это значит, что клиент банку ничего не должен.

- Закрытие счета возможно через онлайн-банкинг Тинькофф. На сайте следует выбрать соответствующую опцию, затем нажать «Подтвердить». Также необходимо скачать, после чего заполнить заявление на данную процедуру. Затем клиенту нужно дождаться звонка от представителя банка и подтвердить действие.

- Расторжение карточного договора – это делается за 30 суток до закрытия счета. Следует посетить отделение банка. Менеджер распечатает клиенту договор о закрытии счета. После ознакомления с документом клиенту необходимо заверить подписью согласие с его положениями.

- Возврат карточки банку. Делать это не обязательно – по желанию держателя.

- Проверка статуса карты – активность счета проверяется в соответствующем разделе интернет-банкинга.

- При желании карту можно разрезать и выбросить.

Как правильно закрыть карту Сбербанка?

Чтобы прекратить действие карточки, нужно закрыть счет. Способов закрытия несколько. Основные из них описаны ниже.

В отделении

Клиент может посетить банковское отделение, где была выдана карточка, и написать специальное заявление. Получить форму документа рекомендуется у менеджера финансового учреждения. Она заполняется с проставлением дат, подписью клиента и специалиста.

К примеру, если Сбербанк через несколько лет сообщит бывшему клиенту о наличии задолженности, он может смело отрицать этот факт, предъявив выписку.

Затем клиент обязан сдать карточку. Ему будет выдан мемориальный ордер по принятию ценностей на уничтожение

В данном случае важно проверить документ на наличие опечаток, ошибочных сведений. Карта будет заблокирована, но счет аннулируется через 45 суток после того, как клиентом было подано заявление

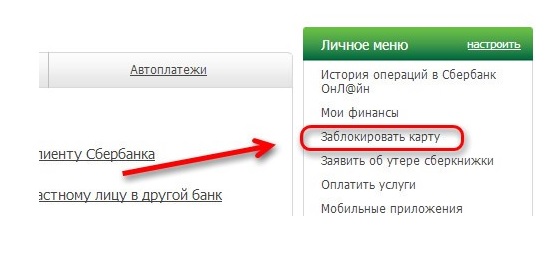

Онлайн

Закрыть карточку можно в Личном кабинете интернет-банкинга Сбербанка после авторизации клиента. В меню следует выбрать пункт «Закрыть карту». Затем необходимо проделать все шаги, которые даются в онлайн-инструкции.

Как закрыть карту банка ВТБ 24?

Необходимо посетить отделение ВТБ 24 и сообщить специалисту о намерении закрыть счет. Затем клиенту выдается распечатанное заявление. Делается копия, на которой специалист ставит отметку, подтверждающую, что документ является действительным.

Если по карте имеются задолженности, их нужно устранить. Закрытие счета будет невозможно, даже если долг составляет несколько рублей. После погашения задолженности следует попросить у менеджера справку о том, что долга нет. Затем карта сдается в банк. Специалист обязан уничтожить ее в присутствии клиента (разрезать, выбросить).

Если все прошло нормально, в реестре финансового учреждения данных по счету не будет. Когда же они обнаружены, нужно показать менеджеру заявление клиента и справку, что задолженность отсутствует. Проблема будет решена.

Как закрыть карту банка Хоум Кредит?

Схема закрытия дебетовой карточки Хоум Кредит такая же, как и в ВТБ 24. Достаточно посетить офис банка, подать заявление на аннулирование счета и карты. Через время также желательно проверить, насколько успешно прошла операция. Для этого нужно повторно посетить банковское отделение и проверить статус карты в реестре финансового учреждения.

Как закрыть карту Ситибанка?

Клиент должен с паспортом посетить отделение банка. Менеджер поможет составить заявление на закрытие карточного счета. В кассе учреждения можно получить на руки деньги – остаток по счету. Если очереди отсутствуют, на закрытие карты уйдет не более 10-20 минут.

Когда сумма остатка счета свыше 600000 руб., в таком случае нужно заказать выплату средств заблаговременно. Как правило, стандартный срок ожидания составляет несколько рабочих дней. Если же деньги необходимы держателю карточки срочно, он должен сообщить о данном факте менеджеру банка по телефону. Карта, которая привязана к определенному счету, будет аннулироваться в присутствии клиента Ситибанка.

Сложности возникают при закрытии счета, когда кроме личных средств имеются кредитные. Тогда пользователь должен погасить всю задолженность. Только после этого возможно закрытие дебетовой карточки.

Причины закрытия

Если закрытие не связано с ликвидацией, надо позаботиться о непрерывной деятельности юрлица. Для этого до запуска процесса закрытия уже должен быть открыт р/с в другом банке. Тогда и сложностей с выводом остатка денег не возникнет.

Прекращение действия договора банковского обслуживания возможно по инициативе обеих сторон. Побудить закрыть счет в банке организацию могут разные обстоятельства. Основные из них следующие:

- Желание иметь основной р/с в более известном, крупном банке.

- Наоборот, стремление перейти в более маленькое учреждение, где клиенту будут уделять больше внимания.

- Ликвидация или перерегистрация юридического лица.

- Недовольство качеством обслуживания в целом.

Должностным лицам следует заранее сформулировать для себя причину, так как она указывается в заявлении о закрытии.

Порядок закрытия по инициативе ООО

Обычно перечисление действий по закрытию р/с в банке есть в первоначальном договоре между кредитным учреждением и обществом. Требования в разных банках отличаются незначительно, и порядок закрытия в любом случае имеет общие черты.

Если в ООО больше одного учредителя, будет необходим протокол собрания участников, где отражено принятое решение.

Чтобы избавиться от ненужной учетной записи, необходимо пройти такой порядок действий:

Директор или другой сотрудник, у которого есть полномочия подписывать документы в виде права первой подписи, согласно банковской карточке (она оформляется при процедуре открытия), заполняет в банке заявление о закрытии. Его форма законодательно не установлена. Оформляется оно либо по образцу в банке, либо, в случае его отсутствия, – в произвольной форме.

На этой стадии в банк передаются данные:

- о банковских реквизитах;

- номер первоначально заключенного договора с банком;

- причина закрытия;

- перечисление номеров неиспользованных чеков.

- Денежный остаток снимается или переводится на другой р/с фирмы. Если у общества есть задолженность перед банком, то она должна быть погашена.

- Сдается чековая книжка и заполненное заявление. На этой стадии заявитель сделал все, от него зависящее, и запустил процесс.

- Получение уведомления о закрытии счета означает, что закрытие расчетного счета ООО состоялось.

Порядок закрытия по инициативе банка

Кредитная организация может предпринять первой действия лишь в том случае, когда счетом долгое время не пользуются. Вариант, когда для закрытия р/с достаточно лишь волеизъявления банка, допустим при таких условиях:

- когда общество с ограниченной ответственностью давно (более двух лет назад) прекратило коммерческую деятельность;

- состояние учетной записи имеет нулевой баланс.

https://youtube.com/watch?v=yJ2rYfEzVqo

Порядок закрытия по решению суда на основании требования банка

Кредитные учреждения вправе обратиться в суд, требуя расторжения договора банковского обслуживания, в ситуациях, когда:

- Величина средств на счете становится меньше минимального размера, установленного в договоре либо в правилах банка. Если в этих документах отсутствует регламентация размера остатка, то договор не может быть расторгнут, так как федеральным законодательством этот вопрос не урегулирован. Банк должен проинформировать своего клиента о том, что собирается закрыть его р/с, и дать отсрочку в два месяца с целью возможного пополнения счета.

- Отсутствуют операции в течение одного года (или другого срока, в соответствии с договором).

Не позднее следующего дня после вступления решения суда в силу банк обязан оформить закрытие расчетного счета в банке ООО, и в семидневный срок возвратить имеющийся остаток денежных средств (при его наличии).

Причины закрытия расчетного счета в банке

Иногда расчетный счет приходится закрывать. Причины таких действий могут быть различными, наиболее распространенный вариант — получение более выгодного предложения по обслуживанию от другой финансовой организации.

Рассмотрим, почему клиенты закрывают расчетный счет. Причинами тому могут быть:

- реорганизация или ликвидация, в том числе в ходе процедуры банкротства;

- недовольство качеством обслуживания;

- отсутствие нормального интернет-банкинга или его неудовлетворительная работа;

- неудобное местоположение отделений финансовой организации в сочетании с невозможностью решения вопросов дистанционно;

- сомнение в стабильном финансовом положении банка.

Этот список включает далеко не все возможные причины закрытия счета. Например, многие банки при выдаче кредита юридическому лицу настаивают на полном отказе от работы с другими финансовыми учреждениями. И хотя требование негласное, при его невыполнении получить кредит может быть достаточно сложно.

Почему банк закрыл расчетный счет в одностороннем порядке

Иногда банк расторгает договор РКО и закрывает счет в одностороннем порядке. Но для банковской организации эта далеко не самая простая ситуация. Раньше кредитная организация могла расторгнуть договор РКО, только получив решение суда, но ситуация несколько изменилась в 2005 году.

Рассмотрим, когда банк может по собственной инициативе закрыть расчетный счет без обращения в суд:

- по счету более двух лет не было операций;

- нарушение законов, связанных с противодействием отмыванию денег и борьбой с финансовым терроризмом;

- для исполнения требований закона FATCA.

Банк может расторгнуть договор в одностороннем порядке без судебного разбирательства, если клиент им не пользуется. При этом одновременно должны выполняться три условия:

- На счете клиента нулевой остаток в течение двух лет.

- Клиентом больше двух лет не было выполнено ни одной операции по счету.

- Банк отправил предупреждение клиенту за 2 месяца до предполагаемой даты расторжения договора.

По 115-ФЗ банк обязан пресекать даже попытки выполнения сомнительных операций и запрашивать документы у клиента, а затем разбираться в том, насколько законным был конкретный перевод денежных средств. Согласно этому же Федеральному Закону, если два раза за год банк блокировал сомнительные операции, то он может расторгнуть с клиентом договор РКО в одностороннем порядке.

Увы, четких регламентов применения 115-ФЗ фактически нет, а рекомендации ЦБ не учитывают особенности многих категорий бизнеса. При этом обучение ответственных банковских сотрудников часто носит больше формальный характер. В результате законные операции нередко кажутся кредитной организации подозрительными.

В теории, банк должен попросить клиента представить подтверждающие документы и, если при проверке все будет нормально, то продолжить работу с ним. На практике чаще всего предлагают расторгнуть договор по инициативе клиента и даже дают образец соответствующего заявления. Деньги при этом предлагается перевести в другой банк, часто с удержанием существенной комиссии.

Оказавшись в такой ситуации, именно вам придется решать, согласны ли вы покинуть конкретный банк или будете бороться дальше, отстаивая свои интересы. При этом надо учитывать, что в настоящее время организации и ИП, которых попросили закрыть счет и уйти обслуживаться в другой банк, автоматически заносятся в черный список, и новый счет им открывают неохотно.

Если вы знаете, что все операции были законными, и им есть подтверждение, то имеет смысл добиваться защиты интересов через суд, не расторгая договор с первоначальным банком.

Иностранные организации могут лишиться расчетного счета, если они не предоставили необходимую информацию, в частности, не сообщили о том, что являются иностранными налогоплательщиками, не ответили в 15-дневный срок на запрос банка, не представили согласие на передачу данных в иностранный налоговый орган и т. д.