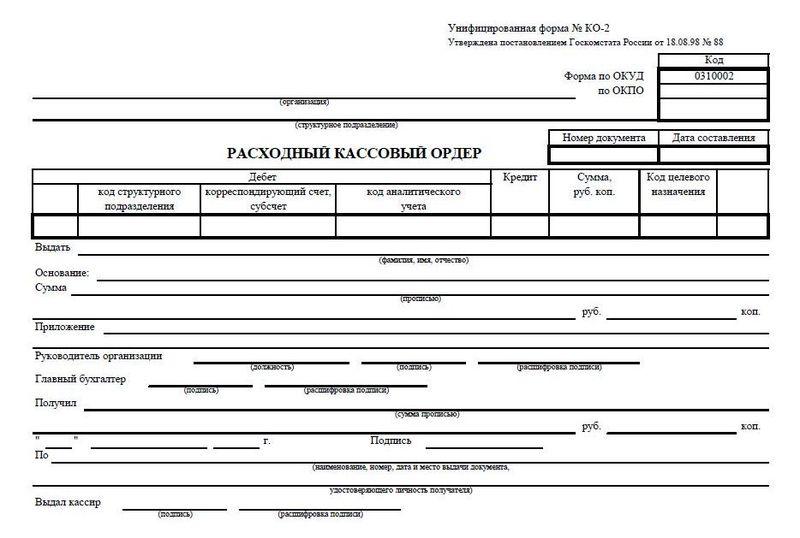

Расходный кассовый ордер

Содержание:

- Как выбрать банк для сотрудничества

- Кому нужно расчетно-кассовое обслуживание

- Расходный кассовый ордер (форма КО-2)

- Заполнение расходного кассового ордера

- Порядок применения расходного ордера

- Образец заполнения РКО

- Операции с наличными денежными средствами

- Нововведения в порядке оформления РКО 2020 — 2021 годов

- Правила составления РКО

- Когда нужно открывать счет

- Формы зарплатных ведомостей

- Подбор банка для РКО

- Как правильно заполнить платежную ведомость формы Т-53 ?

Как выбрать банк для сотрудничества

РКО в России ООО и индивидуальным предпринимателям предлагает более 500 кредитно-финансовых организаций. Среди них как коммерческие, так и государственные учреждения. Чтобы оценить, насколько выгодно будет воспользоваться определенной программой, сопоставьте условия открытия и ведения р/с в том или ином банке:

стоимость РКО в рамках того или иного тарифа;

оперативность оборота денежных средств (зачисления, списания, перевода между своими и чужими счетами и пр.);

как далеко от офиса компании располагается отделение банка;

наличие техподдержки и время ее работы (24 часа в сутки или другие варианты);

есть ли специальные программы кредитования для партнерских организаций;

возможность открытия валютного счета;

предоставляется ли онлайн-банкинг;

взимается ли комиссия за те или иные операции (помимо оплаты тарифа);

возможность дистанционного обслуживания;

условия кредитов для клиентских организаций;

возможность использовать валютный счет (важно для тех компаний, которые работают с зарубежными контрагентами).

Полезный совет. Не обязательно рассматривать топ государственных финансовых учреждений. Многие юрлица пользуются программами коммерческих банков, которые предлагают удобную тарифную линейку.

Для удобства выбора вы можете ознакомиться с готовыми рейтингами кредитно-финансовых организаций, предоставляющих услугу РКО, или использовать различные агрегаторы для подбора оптимальной программы.

Кому нужно расчетно-кассовое обслуживание

РКО используют ООО и ИП с оборотом значительных денежных средств, которые используют не только наличный, но и безналичный расчет. ФЗ № 14 предусмотрено, что общества с ограниченной ответственностью открывают р/с для следующих операций:

- расчета наличными на сумму более 100 тысяч рублей;

- расходования денег от реализации товаров и услуг на любые цели;

- безналичных финансовых операций.

Обратите внимание! Компании, у которых открыт р/с, могут получать средства от клиентов в том числе и через интернет. Оплата товаров и услуг происходит как с использованием банковской карты, так и с помощью электронного кошелька.

Расходный кассовый ордер (форма КО-2)

Бланк Расходного ордера (РКО) по форме КО-2

Расходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления каждой выдачи наличных денежных средств из кассы ИП или организации.

РКО формируется в одном экземпляре и подписывается:

— Кассиром, главным бухгалтером или бухгалтером (при их отсутствии — лицо, их заменяющее)

— Получателем денежных средств

Оформленный расходный ордер остаётся в кассе. Но перед тем этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Исправления и помарки в РКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У). Строка «Организация»

Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

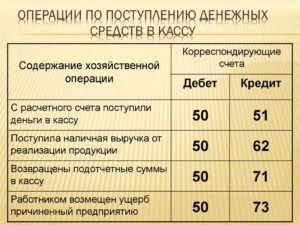

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

• 51 – сдача денежных средств в банк для зачисления на р/с

• 60 – расчеты с поставщиками и подрядчиками

• 70 – расчеты с персоналом по оплате труда

• 71 – расчеты с подотчётными лицами

• 73 – расчеты с персоналом по прочим операциям

• 75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

Заполнение расходного кассового ордера

Заполнять документ имеет право только бухгалтерский работник (или ответственное за это лицо). Выдается документ в единственном экземпляре.

Заполнение заголовка

В заголовке документа необходимо указать название организации и, если имеется, название структурного подразделения. В противном случае ставится прочерк.

В заголовке документа необходимо указать название организации и, если имеется, название структурного подразделения. В противном случае ставится прочерк.

Заполнение граф

Код формы по ОКУД (общероссийской классификации управленческой документации) – 0320002. Код предприятия (организации) по ОКПО (общей классификации предприятий и организаций) можно узнать в Росстате (раннее Госкомстат).

Номер документа должен соответствовать номеру в журнале регистрации приходных и расходных кассовых документов. Журнал имеет форму КО-3.

Дата составления расходного кассового ордера должна соответствовать дате выдачи наличных средств с кассы. В соответствующей графе указывается дата арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.

Графа «Дебет, код структурного подразделения» должна заполняться, если операция по выдаче денег производится в структурном подразделении организации (структурным подразделением называется отдел, работающий в индивидуальном направлении и не пересекающийся с основной деятельностью организации кроме отдела кадров, бухгалтерии и общей администрации. Пример такого подразделения: отдел магазина). В противном случае ставится прочерк.

В графе «Дебет, корреспондирующий счет, субсчет» должны указываться номер счета и при необходимости номер субсчета, по дебету которого отражается снятие денежных средств из кассы организации. Иными словами, здесь должен быть указан номер счета, на который должны поступить средства.

В графе «Дебет, код аналитического учета» указывается соответствующий код учета по счету, указанному в графе «Дебет, корреспондирующий счет, субсчет». Данная графа заполняется в случае, если в организации предусмотрено использование таких кодов. В противном случае графа перечеркивается.

Графа «Кредит» должна содержать номер счета, по кредиту которого снимаются денежные средства с кассы. То есть номер счета, с которого перечисляются деньги.

В графе «Сумма, руб. коп.» указывается арабскими цифрами в российских рублях денежная сумма, выдаваемая из кассы организации.

В графе «Код целевого назначения» указывается код назначения использования поступивших средств. Данная графа не заполняется в случае, если организация не использует соответствующую систему кодирования.

Заполнение строк

Заполнение строк в форме КО-2 выполняется следующим образом:

Заполнение строк в форме КО-2 выполняется следующим образом:

- В строке «Выдать __» записывается полностью ФИО лица, которому производится выдача денежных средств, в дательном падеже.

- В строке «Основание __» бухгалтер должен указать содержание финансовой операции, то есть цель, причину или на основании какого повода происходит передача средств данному лицу. В зависимости от целей, описанных в пункте «В каких случаях используется форма КО-2», в строке прописывается следующее: «Наличная выручка для перечисления на расчетный счет банка», «Для оплаты услуг» и др.

- В строке «Сумма __» указывается сумма денежных средств, снимающихся с кассы. Причем рубли указываются прописью с начала строчки и с заглавной буквы, а копейки – цифрами. Оставшееся место после записи перечёркивается. Следует также отметить, что, если в графе «Сумма, руб. коп.» выдаваемая сумма указана с копейками независимо от числового значения (например, 500-00), то в строке также должны быть указаны копейки («Пятьсот рублей 00 копеек»). Если же не указано значение в копейках (500-), то его не указывают и в строке («Пятьсот рублей»).

- В строке «Приложение __» указываются прилагаемые документы, на основании которых происходит выдача средств с кассы.

Если средства выдаются лицу сторонней компании, то среди документов у него должна быть доверенность от своей организации на получение денежных средств.

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2017 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям.

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

Образец заполнения РКО

Применимые нормы: ст. 9 Закона о бухгалтерском учете, ст. 34 Закона о Банке России

Расходник оформляют по унифицированной форме N КО-2. (Форма по ОКУД 0310002, ОКПО 15035745) в одном экземпляре при выдаче наличных денег из кассы организации. (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций. пункт 6 Указания N 3210-У). Расходные кассовые ордера подписывают уполномоченные лица. Получатель наличных денег и кассир также подписывают РКО при выдаче денег. (подпункт 6.2 п. 6 Указания N 3210-У).

Бланки расходного кассового ордера (word, excel) готовый из консультанта плюс

- Скачать новый бланк 2021 года КО-2 форма по ОКУД 0310002 (Word, docx)

- Скачать пример заполнения расходного ордера КО-2 (Word, docx)

- Скачать новый бланк 2021 года КО-2 форма по ОКУД 0310002 (Excel, xls)

- Скачать пример заполнения КО-2 (Excel, xls)

Выдача наличных денег проводится по «расходникам» — РКО.

Правила заполнения рко в 2021 году не изменились. Все осталось по прежнему. Как его правильно заполнять, например на зарплату. И образец заполнения на юридическое лицо — читайте ниже.

При получении РКО кассир проверяет наличие подписи главного бухгалтера. Или бухгалтера (при их отсутствии – наличие подписи руководителя). И ее соответствие образцу. Соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по документу кассир проверяет также наличие подтверждающих документов. Перечисленных в расходном ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту. Или другому документу, удостоверяющему личность. Либо по предъявленным получателем наличных денег доверенности. И документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег. Указанному в расходном документе. (Расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие. Фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в кассовом документе. Фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности. Соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица. Данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по доверенности. Которая оформлена на несколько выплат или на получение наличных денег у разных юридических лиц. Индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру. (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег. Если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег. Проставленных цифрами, суммам, проставленным прописью. И не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчет на расходы. Которые связаны с осуществлением деятельности юридического лица, индивидуального предпринимателя. В этом случае документ оформляется согласно письменному заявлению на выдачу денег в под отчет. Составленному в произвольной форме. И содержащему надпись о сумме наличных денег. И о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводилась раньше при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег. Необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом. По расходному кассовому ордеру — «расходнику».

Операции с наличными денежными средствами

Основным финансовым инструментом при совершении операций с наличкой является чековая книжка, которая отличается универсальностью и удобством использования. Она дает возможность индивидуальному предпринимателю производить:

- выдачу заработных плат;

- оплату по производственно-хозяйственным нуждам;

- расчет с поставщиками сырья и товаров.

Еще одним не менее важным инструментом является корпоративная карта. Доступ к ее получению открывается после создания специального счета в кредитной организации. Подписание договора возлагает на банк следующие обязательства:

- ведение реестра финансовых операций;

- создание и выдача выписок;

- информирование клиента о начислениях и остатках.

Юридическое лицо сдает в кассу наличку, после чего сотрудник оформляет приходный ордер стандартизированной формы. После этого деньги зачисляются, а уполномоченный сотрудник оформляет отчет о проведенной процедуре.

Крупным компаниям важно контролировать наличные денежные средства. Для обеспечения данной потребности используется процедура инкассации, которая доступна только после открытия счета и подписания дополнительного договора

Государственное законодательство строго регулирует деятельность кредитного сектора экономики, поэтому устанавливает определенные требования к ценообразованию в сфере банковских услуг.

Нововведения в порядке оформления РКО 2020 — 2021 годов

К счастью, изменений в порядке заполнения РКО в 2020 — 2021 годах не было. Они были раньше. Так, 19.08.2017 вступило в силу указание ЦБ РФ от 19.06.2017 № 4416-у, которое внесло ряд изменений в порядок заполнения и выдачи расходных кассовых ордеров:

- Кассир вправе составить в конце рабочего дня один РКО на всю сумму, выданную за день из кассы, но при условии, что на выданные деньги есть фискальные документы онлайн-кассы.

- Кассир обязан проверить, есть ли подписи главбуха и бухгалтера или директора на РКО, однако подписи отныне сверяют с образцами, только если документ составили на бумаге.

- Если РКО оформлен в электронном виде, то получатель денег вправе поставить на документе свою электронную подпись.

- Выдать деньги под отчет можно по приказу директора, заявление от подотчетника теперь просить не обязательно. Однако выбранный порядок выдачи средств (по заявлению или приказу) следует закрепить в Положении о расчетах с подотчетными лицами.

- Задолженность сотрудника по полученному ранее авансу больше не является причиной для отказа в новой выдаче подотчетных средств.

Подробнее о всех изменениях в порядке выдачи под отчет читайте здесь.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы оформляете кассовые операции. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Правила составления РКО

Правила по заполнению формы ордера включают в себя корректное оформление разделов и реквизитов в акте. В заголовке нужно указать название учреждения и его филиалов, если они имеются. В случае, если этих данных нет, то ставиться прочерк.

Заполнение РКО в подотчет

Выдача денег подотчет для различных надобностей учреждения производится при наличии нужного заявления получателя, где будет говориться о сумме выдачи и сроках, указанных руководителем, заверенного соответствующей подписью, с датой составления. Лицо, ответственное за этот процесс отчитывается в кассе в установленном порядке в течении 3 дней после окончания сроков выдачи.

После полного погашения задолженности можно получить деньги подотчет. Образец заполнения расходного кассового ордера РКО в подотчет так же составляется по форме КО-2.

Элементы РКО их оформление

- ОКПО код. Этот код присваивается большинству учреждений и организаций налоговыми органами в момент регистрации;

- нумерация документа. Необходимо вписать порядковый номер акта. Их нумерация проводиться последовательно и беспрерывно с начала соответствующего года;

- дата оформления. Нужно указать дату, когда выдавались деньги. Заполняется в обычном формате;

- ячейка “Кредит и дебет”. Сюда необходимо вписать счета бухгалтерского отчета. Нужно указать расходуемую сумму средств, полученных из кассы;

- в ячейке “Код целевого назначения” необходимо прописать систему кодировки расхода или прихода средств, но только если предприятие его использует;

- в строке выдать нужно указать Ф.И, О получателя (дательный падеж);

основание. Пишется о виде расходной операции; - в разделе “Сумма” вписывают сумму денег, положенная к расходу;

- в разделе приложение указывается финансовые первичные документы, прилагаемые к РКО;

- кроме того, записываются даты и номера документов.

- получатель пишет сумму, которую получил в графе получил;

- последнюю строчку заполняет кассир или иное ответственное лицо. Он вписывает свою фамилию и расписывается;

Образец заполнения РКО на выплату заработной платы можно увидеть ниже.

Хранить бумажные и электронные финансовые ордера – обязанность руководителя организации.

Кроме этого руководитель ответственен за то:

- чтобы у кассира был штамп или печать. Без нее ордер будет недействителен. Так как она проставляется на финансовом документе во время процесса выдачи денежных ценностей. На штампе должны быть реквизиты;

- чтобы у бухгалтера находились образцы подписей уполномоченных лиц на подписание в финансовой документации.

Еще один важный момент – расходные и приходные кассовые ордера, оформленные на сумму, проведенных учреждением денежных операций не требуют заполнение таких реквизитов, как “принято и получил”.

Когда нужно открывать счет

Теоретически юрлица не обязаны открывать расчетный счет. Формально организация или ИП может работать и без РКО. Так, индивидуальный предприниматель имеет право осуществлять финансовые операции с использованием л/с физического лица. Но в этом случае велик риск ошибиться в налоговой декларации и получить штраф со стороны контролирующих органов.

Для юрлиц (к которым относятся ООО, ПАО, АО) необходимо оформление расчетного счета. ФЗ № 14 не обязывает компании открывать банковские счета на территории РФ или за ее пределами. В законе говорится только о праве предпринимателя использовать р/с, но не о требовании. Но в этом случае в работе предприятия могут возникнуть определенные трудности:

- По закону организация не может использовать для расчета наличные средства, если речь идет о сумме более 100 тысяч рублей. Если ИП зачастую осуществляют финансовые операции с меньшими объемами средств, то для ООО и других физлиц такое ограничение может стать серьезным препятствием в работе.

- Юрлица могут тратить наличные, которые поступили в кассу, только на определенные цели (к ним относятся выдача заработной платы, страховые взносы и пр.). За нецелевое расходование компания может быть оштрафована.

- Определенные сделки могут осуществляться только с использованием безналичной формы расчета.

В связи с этим ООО и другим юридическим лицам выгоднее обратиться в банк для оформления РКО. Отказаться от нее могут только небольшие компании, которые осуществляют транзакции, допускающие использование наличных.

Важно! Следует учесть, что без р/с компания не может принимать оплату от клиентов через интернет-банкинг и электронные кошельки. Кроме того, каждые три дня необходимо зачислять вырученные средства на счет

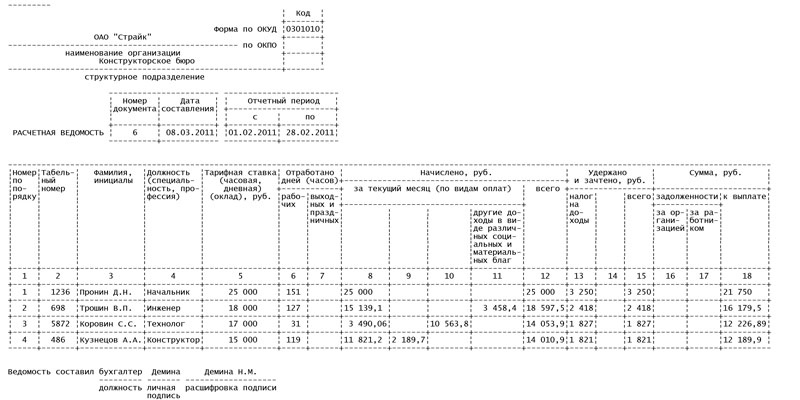

Формы зарплатных ведомостей

В документообороте компаний, в штате которых оформлены наемные сотрудники, применяются ведомости различных форм. Для их правильного заполнения и применения следует изучить особенности каждой формы.

Расчетно-платежная Т-49

Данная бухгалтерская документация является и платежной, и расчетной одновременно. Основное назначение документа первичной отчетности заключается в упрощении ведения отчетности на предприятии, поскольку позволяет заполнить только данную ведомость, а не две, по формам Т-53 и Т-51.

Расчеты в документ вносятся на основе табеля учета продолжительности времени работы, составляемого по установленной форме Т-13.

Образец табеля Т-13 скачивайте тут.

Оформлять данный бланк допустимо только в случае выдачи наличных, при этом следует оформить кассовый ордер по форме КО-2.

Документация составляется в день выдачи трудящимся зарплаты в единственном экземпляре, ежемесячно.

(Картинка кликабельна, нажмите для увеличения)

Бланк заполняется и подписывается бухгалтером, после чего отдается кассиру. Непосредственно перед выплатой финансовых средств на бланке ставится роспись руководителя, а после выдачи наличных документ возвращают в бухгалтерию. После бухгалтерской проверки в журнал вносится порядковая запись.

На выдачу заработной платы Т-53

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

В документе обязательно отражаются следующие реквизиты:

- Номер документа — порядковый номер данной ведомости.

- Дата — указывается на день формирования.

Во второй части присутствует таблица, которую необходимо заполнить полностью.

Она включает такие графы:

- порядковый номер;

- указанный в табеле номер, присвоенный сотруднику;

- ФИО получающего зарплату;

- сумма выплаты в рублях;

- роспись трудящегося;

- имеющиеся примечания.

Поскольку в документе могут быть сразу несколько листов, все странички в обязательном порядке последовательно пронумеровываются. В нижней части ведомости должна стоять подпись главного бухгалтера, иначе она не будет иметь силы.

Бланк ведомости Т-53 можете скачать здесь бесплатно.

Расчетная ведомость по зарплате Т-51

Бланк заполняется на сотрудников, которые получают выплаты на расчетный счет (банковскую карту). При составлении этой отчетности заполнение прочих бланков, помимо расходно-кассового ордера, не требуется. Данный документ состоит из основной и табличной части.

(Картинка кликабельна, нажмите для увеличения)

В основной указываются:

- Официальное наименование предприятия — как полное, так и в сокращении.

- Код ОКПО — прописывается цифровая комбинация, присвоенная компании общественным классификатором.

- Начисления — указываются суммы, соответствующие различным видам оплаты.

- Отчетный период — ставятся даты начала и окончания конкретного временного отрезка, в течение которого документ действителен.

Таблица заполняется в таком порядке:

Графа 1 — присвоенный сотруднику порядковый номер.

Графы 2, 3, 4 — сведения, содержащиеся в личной карточке трудящегося.

Графы 5, 6, 7 — данные из табеля учета рабочего времени.

В графах «Начислено за месяц» прописываются все положенные работнику выплаты.

Графа 12 — суммарная итоговая выплата.

В графах «Удержано за месяц» прописываются суммы, которые удерживаются из зарплаты, например, алименты.

Графа 17 — здесь следует указать размер задолженности сотрудника перед работодателем, если таковая имеется.

В графе 18 выводится итоговая сумма, которую трудящийся и получит.

В ведомости Т-51 на каждого трудящегося отводится по одной строчке. Утверждается документация главным бухгалтером — ставится его подпись с обязательной расшифровкой.

Ведомости по форме 21

Бланки 21-ФСС и 21-ПФР необходимы для проведения сверки уплаченных взносов, налогов, пеней и иных отчислений в соответствующие инстанции.

Образец формы 21-ФСС найдете здесь бесплатно.

В документах указываются:

- период;

- сведения о внесенных взносах.

Если плательщик согласен с данными сверки, то он подписывает акт. Если же возникают разногласия, то начинается проверка соответствующих органов с целью выяснения возникновения такой ситуации.

Подбор банка для РКО

Чтобы выбрать банк для расчетно-кассового обслуживания, сопоставьте условия их работы:

линейку предлагаемых тарифных планов, возможности, стоимость тех или иных услуг;

скорость транзакций;

местоположение офиса банка относительно места работы юрлица;

возможность получать техническую поддержку 24 часа в сутки;

наличие дополнительных преимуществ для клиента;

возможность дистанционного обслуживания;

условия кредитов для клиентских организаций;

возможность использовать валютный счет (важно для тех компаний, которые работают с зарубежными контрагентами).

Важно! Ведение бизнеса компании во многом зависит от банка-партнера. В связи с этим важно сделать тщательный выбор кредитно-финансовой организации, предоставляющей услуги РКО

Как правильно заполнить платежную ведомость формы Т-53 ?

Образец заполнения платежной ведомости размещен внизу страницы. Тем не менее, мы опишем процесс заполнения, чтобы этот вопрос был полностью понятен для читателя. Все данные на титульном листе платежной ведомости заполняет бухгалтер. Сумма выплаты определяется руководителем, после чего подписывается главным бухгалтером. На титульном листе документа проставляются следующие данные:

Что делать при выплате зарплаты на карточку?

С этой целью здесь показаны расходы на трудовые пенсии и другие изменения заработной платы. Вместе с валовой заработной платой они обеспечивают брутто-зарплату, такую как общее, налоговое и социальное страхование, которые являются справочными значениями для определения установленных законом вычетов.

Эти законные вычеты состоят из налога на заработную плату, надбавки за солидарность, церковного налога, медицинского страхования, пенсионного страхования и страхования по безработице. После того, как сделаны отчисления, показана нормативная сеть

И последнее, но не менее важное: информация о налоговом и социальном страховании по налоговому классу, налоговые взносы, церковный налог, номер пенсионного страхования, медицинская страховка, номер социального страхования, ставки взносов в фонд социального страхования и, конечно же, банковское подключение сотрудника заполняют полную и информативную форму заработной платы

- код по ОКПО;

- номер ведомости (который зарегистрирован в журнале учета платежных ведомостей формы Т-53А);

- корреспондирующий счет — дебет счета 70;

- период выплаты заработной платы;

- дата составления документа.

На второй стороне платежной ведомости формы Т-53 четыре графы заполняются бухгалтером при необходимости в соответствии с учетными данными и указываются:

Кто подписывает ведомость начисления заработной платы?

Внимание: если информация не изменилась по сравнению с последним завершенным платежным периодом, работодатель не обязан создавать форму заработной платы. Никаких юридических и налоговых консультаций

Новая модель расчета заработной платы отвечает новому формату, установленному правительством, и включает новую информацию и более подробную информацию о зарплате, полученном работниками, и какие взносы внесены в социальное обеспечение.

Как правило, когда работник получил свою зарплату, появилась информация о фонде взносов и типе удержания, соответствующем вкладу работника. С этого момента в платные периоды также должны включаться взносы компаний на общие непредвиденные расходы и профессиональные непредвиденные расходы на безработицу по фиксированным контрактам, на безработицу по временным контрактам, на профессиональную подготовку и в Фонд гарантирования заработной платы.

- номер по порядку;

- если кадровый учет осуществляется с присвоением табельных номеров — то проставляется табельный номер работника;

- фамилия, имя и отчество работника;

- сумма заработной платы.

Графа № 5 таблицы предназначена для росписи работника. Подпись сотрудника явялется подтверждением получения денег из кассы.

Общие непредвиденные обстоятельства и непредвиденные обстоятельства из-за безработицы по фиксированным контрактам, безработица во временных контрактах, профессиональная подготовка и Фонд гарантирования заработной платы. Законодательство, одобренное правительством, вносит изменения в ногу оклада или квитанции о заработной плате, в которой помимо четырех основных разделов будут включены база, тип и бизнес-взнос, добавляется в новый столбец справа вклад компании в социальное обеспечение.

Как закрыть платежную ведомость

Программы расчета заработной платы должны быть обновлены для соответствия новым правилам. Это ничего нового для сотрудников или боссов, и самым ожидаемым днем для сотрудника является день оплаты, в день получения зарплаты. Управление информацией, отображаемой в платежной ведомости, может показаться сложной процедурой, но на самом деле это очень простая задача.

Графа № 6 предназначена для отметок (которые проставляются при необходимости). Она предназначена для того чтобы кассир смог выдать деньги (на основе заявления работника или на основе доверенности).

Строка «Количество листов» в платежной ведомости формы Т-53 подлежит обязательному заполнению.